Utveckling oktober

Fondens värde ökade 1,0 procent i oktober (andelsklass R SEK). Stoxx600 (brett Europaindex) ökade under samma period med 6,3 procent och HedgeNordics NHX Equities ökade preliminärt 1,8 procent. Motsvarande siffror för 2022 är en minskning om -31,21 procent för fonden, -15,5 procent för Stoxx600 och -6,0 procent för NHX Equities.

Aktiemarknad / Makro

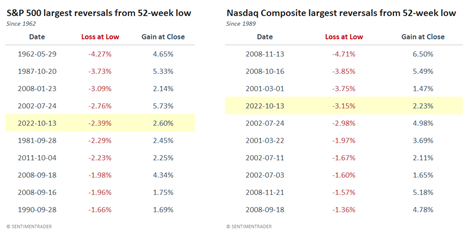

Ännu en händelserik månad har passerat, även denna med fortsatt hög volatilitet. Till skillnad från de flesta andra månader detta år var det dock med en positiv underton i marknaden. Efter en stark start på månaden sjönk riskaptiten i takt med att nervositeten ökade inför den 13:e oktober, när sannolikt årets viktigaste makrodata skulle presenteras. Timmarna innan annonseringen var det helt tyst. Någon sa att det kändes som i omklädningsrummet inför årets viktigaste match. S&P500 hade sex negativa dagar bakom sig och var på en ny 52-veckors lägsta. Sedan amerikanska futures började handlas 1982 fanns det endast en tidsperiod som kunde mäta sig med så kraftig nedgång och det var runt den 8 oktober 2008…

Klockan 14.30 trillade det in inflationssiffror som visade att ökningen med 0,4 procent månad/månad mot förväntade 0,2 procent. Det ledde till en betydande men kortvarig turbulens och vi fick senare under kvällen uppleva den femte största omsvängningen i S&P500s historia (5 procent). Den fjärde största i Nasdaqs historia (5,4 procent). Galet naturligtvis, men bågen var hårt spänd och hade varit det länge.

Källa: SentimentTrader

Vi ökade risken efter det i huvudsak genom att stänga olika korta positioner. Våra långa positioner behöll vi i stort sett oförändrade. Nedan syns utvecklingen för S&P500 mellan den 6 oktober till den 13 oktober. Det är omöjligt att ha tråkigt i det här arbetet!

Källa: Bloomberg

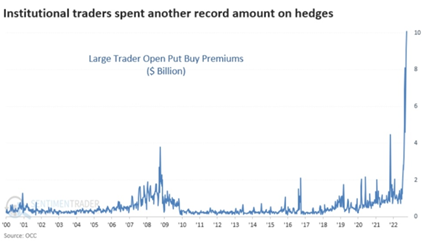

Ett sätt att försöka förklara omsvängningen i marknaden trots sämre data, är nedanstående häpnadsväckande bild. Volymerna av köp av säljoptioner har formligen exploderat de senaste månaderna, vilket implicit betyder att alla väntat (och väntar?) på den stora kraschen. Så här långt var det en utmärkt kontraindikator som signalerade en rekyl i marknaden.

Källa: OCC

Kalabaliken i Storbritannien fortsatte i ett högt och osannolikt tempo. Monty Python-gänget känns som gråa amatörer i jämförelse med det brittiska parlamentets högdjur. Om det inte varit så allvarligt hade det varit mycket underhållande. På två månader har det forna brittiska imperiet haft en drottning, en kung och tre premiärministrar.

” -I am a fighter, not a quitter”. Så sa Liz Truss när hon blev utbuad i det brittiska parlamentet efter att ha avskedat sin finansminister och under förödmjukande former presenterat en ersättare som i sin tur slopade i princip samtliga förslag som tidigare presenterats. Två dagar senare var även hon ute ur bilden och författaren till hennes självbiografi som var planerad att släppas lagom till jul har sannolikt fått någon form nervöst sammanbrott.

Vi önskar den nya premiärministern Rishi Sunak all lycka! Storbritannien behövs i ett Europa, trots deras graverande självskadebeteende och i vissa sammanhang skeva självbild (det finns det flera europeiska länder som har).

Källa: Twitter

Hemma i Sverige fick vi en ny statsminister i form av Ulf Kristersson. Vi önskar vår nya regering lycka till. De lär få fullt upp. Ur ett aktiemarknadsperspektiv var det, som vanligt, en total icke-händelse.

När den brittiska turbulensen började för en dryg månad sedan steg obligationsräntorna kraftigt över hela världen. Det satte bland annat ytterligare press på den svenska fastighetssektorn som generellt och ur ett europeiskt perspektiv, tagit mer risk både operationellt och finansiellt. Det har i många fall toppats av en märklig kultur med högt korsägande. Som ägare till fastighetsbolag idag har det på kort tid blivit viktigt att ha huvudägare som inte har någon belåning. Världens största fastighetsaffär någonsin, Akelius försäljning till Heimstaden i slutet av 2021, ter sig sällsynt vältajmad ur Akelius perspektiv. Hans entré tillbaka in i marknaden tog inte lång tid och den 6 oktober annonserade det att han köpte 12 procent av Castellum genom förvärv av en stor del av M2s aktier (med rabatt).

Vår fond äger sedan i våras logistikfastighetsbolaget SLP och har nyligen även byggt upp en position i Wihlborgs. Gemensam nämnare för dessa bolag är kommersiella och inflationsjusterade hyreskontrakt, ingen eller mycket låg obligationsfinansiering och en stark balansräkning. Båda råkar dessutom vara Malmöbolag! Vi ser en betydande värdepotential i dessa båda innehav med en kontrollerad risk. När alla springer i samma riktning och säljer sina fastighetsaktier, erbjuds det fina möjligheter att köpa in sig till låga värderingar. Vår syn på inflation och räntor, som vi diskuterat hela året i detta forum, gör att vi inte skulle bli förvånade om många investerare vill in i sektorn igen någon gång nästa år när centralbankerna nervöst sitter på räntesänkningsknappen för att få igång ekonomin igen. Vi tar oss friheten att citera Sven-Olof Johansson och hans Fastpartners räntesyn som kommunicerades i deras senaste kvartalsrapport och som vi till fullo skriver under på.

”Vår bedömning är att Riksbanken i november kommer att höja reporäntan med 75 punkter från nuvarande 1,75 procent till 2,5 procent, med stöd av nuvarande inflationsdata. Med de kostnadsökningar detta innebär för hushållen samt stora räntehöjningar, kommer det medföra att konsumtionsutrymmet för individen blir mycket begränsat. Detta innebär att efterfrågan i ekonomin faller dramatiskt, med en kraftig konjukturförsämring som följd, och detta redan under det första kvartalet 2023. Vi kan redan se en inbromsning av europeisk konjuktur med fallande råvarupriser och framförallt lägre priser på energisidan vilket drivits fram av stora inslag av spekulation. Dessa faktorer sammantaget kommer innebära en snabbt fallande inflationstakt vilket tydligt kommer visa sig i statistiken redan under det andra kvartalet 2023. Detta kommer möjliggöra för Riksbanken att påbörja räntesänkningar för att undvika en alltför djup recession. Vårt scenario är att vi ser en styrränta i slutet av andra kvartalet som sänks med 75 punkter till 1,75 procent för att sedan under det tredje kvartalet sänkas med ytterligare 50 punkter och därefter nå en nivå på 1,25 procent vilket motsvarar ECB:s nuvarande nivå. Eventuellt görs ytterligare en justering under fjärde kvartalet om 25 punkter för att nå en långsiktig balansnivå på 1 procent. Detta föranleds av att vi under 2000-talet skapat en värld som inte är designad för höga räntor. Med detta räntescenario ser Fastpartner en uthållig resultatnivå på runt 1 miljard utifrån nuvarande situation med nuvarande fastighetsbestånd som bas och som antar en indexuppräkning av våra hyresintäkter med 10 procent från kommande årsskifte”.

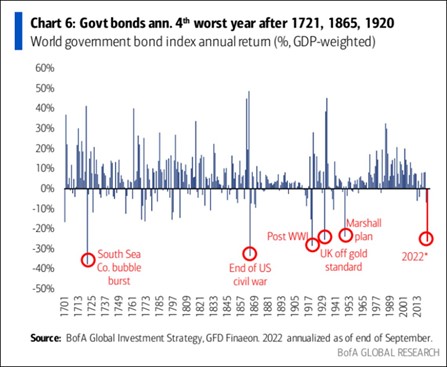

Det finns alltid de som har det värre. Om man tycker att aktiemarknaden varit ovanligt svag i år, så är det ännu mer dramatiskt i obligationsmarknaden. 2022 har så här långt varit det fjärde sämsta året på 322 år. Endast år 1721, 1865 och 1920 har varit svagare (om det nu är till någon tröst).

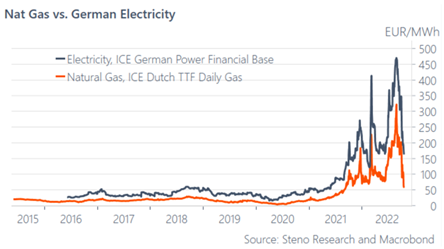

Gaspriserna i Europa har kollapsat från extremnivåerna för någon månad sedan. Det är ju naturligtvis mycket glädjande på många sätt och lagernivåerna har fyllts på i bättre takt än förväntat. Bra för inflationstakten är det också. Men kritik måste också riktas mot hur inköpen av gas skedde under sensommaren. Det ser inte så genomtänkt ut och man köpte volym till vilket pris som helst. Kostnaden för det får de flesta av oss betala i form av mycket höga elräkningar och därtill subventioner i de flesta europeiska länder för att vi ska ha råd att betala räkningarna. Sannolikt var det också en del spekulation in i detta också. Med det förslag som nu annonserats om stöd i elområde 3 och 4 får till exempel undertecknad tillbaka 40,000 kronor någon gång i vinter. Det i kombination med att det ser ut som att elpriset kommer vara lägre i vinter än som tidigare förutspåtts, ger nog på marginalen ett litet stöd till privatkonsumtionen.

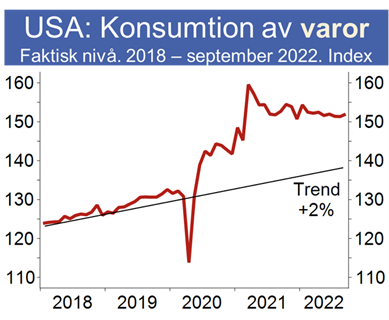

Privatkonsumtionen i Europa, inklusive Sverige, har så här långt överraskat på uppsidan. Männsiskor har faktiskt konsumerat mer än elektricitet, även om det är svårt att tro det när man lyssnar på media. Nedan amerikanska konsumtionen.

Källa: SEB

En stor händelse för Europa är att världens största kemibolag, tyska BASF, i veckan som gick annonserade att man skalar ner sina verksamheter i Europa på grund av 1) höga energipriser 2) en (alltför) hög nivå av regleringar 3) en ständigt ökande volatilitet i kemimarknaden. Beviset på att Europas industriella konkurrenskraft minskar är övertydligt då BASF i stället väljer att öka sina investeringar i USA och Asien. Vi har sagt det många gånger, våra politiker lämnar väldigt mycket att önska och man har fullt upp med att transferera bidrag till sina invånare i stället för att komma med strukturella reformer. Den europeiska ekonomin står för cirka 25 procent av världsekonomin. 1973 var det drygt 42 procent.

Illustrerat på ett annat sätt: Nedan visar 22 års utveckling av det breda europaindexet Stoxx600. På 22 år har indexet stigit med 6,8 procent… Visserligen exklusive utdelningar, men ändå. Motsvarande tal för S&P500 mätt i samma valuta är 139 procent. I Sverige behöver vi bara studera kronjuvelen Ericsson. Noll i aktieägarvärde de senaste 20 åren och just nu fullt upptagna med att försvara sig mot IS-utbetalningar och leveranser till Ryssland trots att man hävdat motsatsen (ej investeringsbar ur ett ESG-perspektiv?). Tack och lov finns det också väldigt många fina företag i Europa med värderingar som är betydligt lägre än i USA.

Källa: Bloomberg

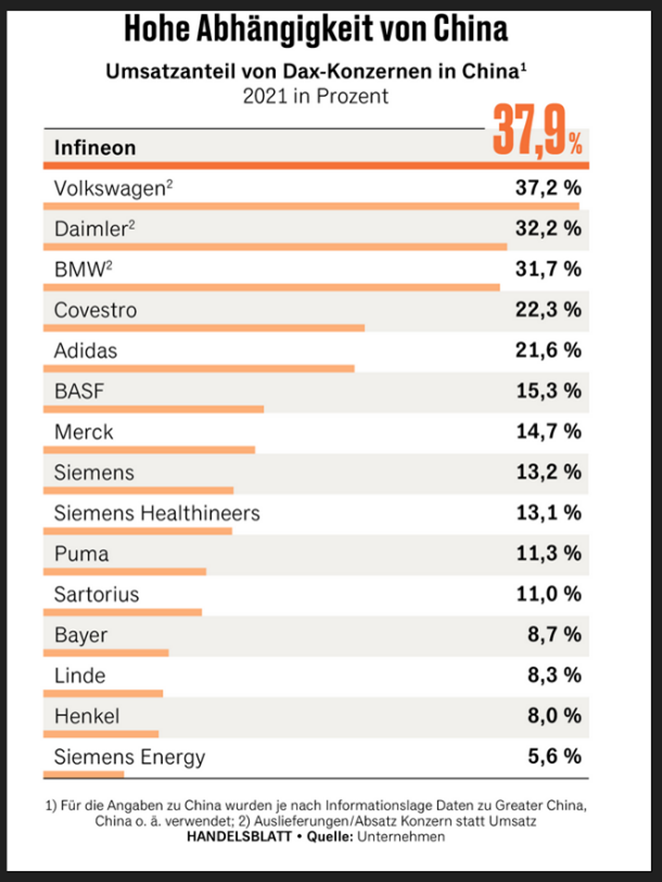

Europas motor Tyskland som helhjärtat satsade på energiförsörjning från Ryssland, lider också av att Kina går på lågvarv. Nedan visas Kinas del av omsättningen för ett antal stora tyska företag. De tyska bolagen var enorma vinnare under 2000-talets första 10 år, men har nu större utmaningar.

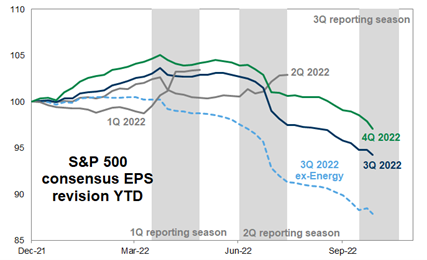

Vi skrev förra månaden att vi förväntade oss betydande nedjusteringar av analytikers vinstestimat. Det har nu börjat trilla in, men mer är att vänta. Med det sagt så kommer det alltid nedjusteringar i slutet av året, då analytiker som kollektiv alltid är för optimistiska.

Källa: Goldman Sachs

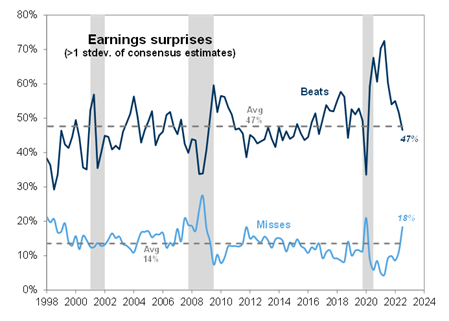

Så här långt så har bolagen generellt sett levererat bra rapporter. Det är sannolikt inte den utveckling som centralbankerna önskat sig, då mycket av omsättningstillväxten kommer från prishöjningar. Det som tveklöst varit extraordinärt denna rapportsäsong är de kraftiga nedgångarna i aktiekurserna för de stora amerikanska teknologibolagen. Under den sista veckan i oktober rapporterade FAANG-bolagen och utfallet blev ur ett finansiellt perspektiv snudd på katastrofalt. Bolagens aktiekursrörelser på rapportdagen var för Microsoft -9 procent, Google -9 procent, META (Facebook) -24 procent och Amazon -13 procent. Här var nog FED lite mer nöjd. Apple var den enda teknologijätten som fick se sin aktiekurs stiga och det med +8 procent. Om man hade haft ovanstående informationen förra söndagen hade man högst sannolikt inte gissat att marknaden trots det skulle stiga. Till exempel steg S&P500 den sista veckan med 4 procent. Helt otroligt faktiskt.

Nedanstående visar att andelen bolag som överraskar positivt minskar medan andelen bolag med negativa överraskningar ökar.

Källa: Goldman Sachs

METAs aktiekurs har nu sjunkit med drygt 70 procent i år vilket motsvarar närmare 700 miljarder USD vilket är cirka 10 procent mer än hela Sveriges BNP. Aktien handlas till knappt 10x 2023e i P/E vilket ska jämföras med ca 100x för några år sedan. En ganska betydande multipelkontraktion (milt uttryckt). En som inte var helt nöjd med att ha rekommenderat köp i META var CNBCs Mad Money Jim Cramer. Se klippet på Twitter här Som lök på laxen startade Tuttle Capital Management för en månad sedan en ETF som köper och säljer precis tvärtom vad Jim Cramer rekommenderar - Inverse Cramer ETF. Den måste haft en bra dag i veckan som gick.

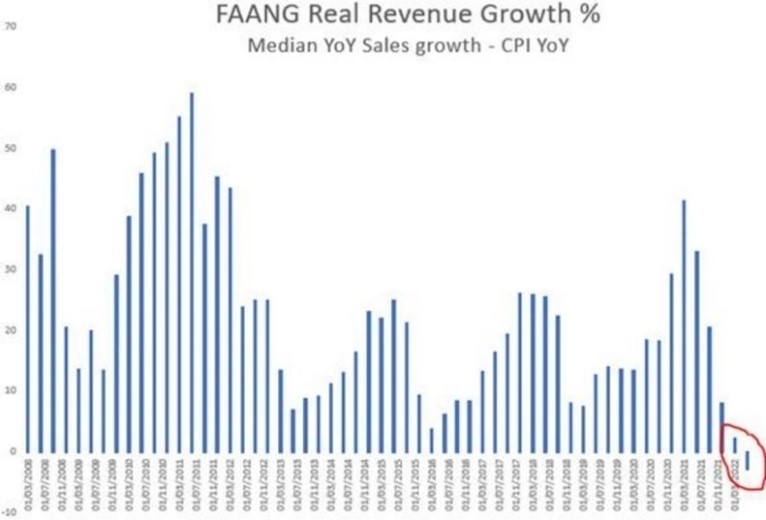

Nedanstående bild visar FAANG-bolagens omsättningstillväxt de senaste 15 åren. Något har precis hänt.

Källa: Goldman Sachs

Den tidigare FED-chefen Ben Bernanke fick ekonomipriset till Alfred Nobels minne. Han uppfann QE, (”quantitative easing”), eller finanspolitiska lättnader och har forskat i tiden runt depressionen 1929-1932 där centralbanken var alltför restriktiv, vilket i sin tur ledde till den stora depressionen. Han kallades även för Helikopter-Ben för alla pengar han delade ut till allmänheten. Vi bifogar en i vårt tycke en mycket underhållande video som CBS gjorde för många år sedan. Tune in!

Den europeiska centralbanken ECB höjde som förväntat räntan med 0,75 procentenheter i slutet av månaden. Christine Lagarde var också tydlig med att denna tredje höjning inte blir den sista. I september var inflationen i euroområdet 9,9 procent. Detta är samma institution som stödköpte obligationer ända fram tills juni i år för att stimulera ekonomin…

Någon med bra humor la upp denna video på Twitter för att visualisera centralbankerna och ekonomin 2022.

Det har varit ett utmanande år för många. ”Buy the dip” är till salu.

Källa: Twitter

Långa innehav

Bonesupport

Bonesupport är ett av våra nyare kärninnehav. Vi utnyttjade den sömniga sommaren till att bygga upp en position i bolaget. Under oktober levererade Bonesupport en rapport för tredje kvartalet som slog estimaten med ~ 10% och visade på en omsättning som växte 54% (39% justerat för valuta), jämfört med förra året. Glädjande så rullar det på ordentligt i Nordamerika där omsättningen växte med hela 72% (49% justerat för valuta). Vi hoppas och tror att marknaden snart inser att USA har potential att bli större än vad som ligger i förväntningarna. Detta då den nya produkten, Cerament G, lanserades under andra halvan av oktober, det vill säga, inte med i siffrorna för tredje kvartalet. För att förstå storleken Nordamerika, har till exempel Bonesupports kund Cleveland Clinic en lika stor budget som hela Sveriges vårdbudget.

Justerat för en engångskostnad uppgick rörelseresultatet till -4,4 miljoner SEK. Det är med andra ord inte många kvartal förens bolaget är kassaflödespositiva. Vi gissar att marknaden tog fasta på den exceptionella utvecklingen i Nordamerika och skickade upp aktien 9,3% på rapportdagen, vilket följdes upp med ytterligare uppgångar dagen efter.

SLP

Även Swedish Logistic Property rapporterade under oktober. Operationellt är det ingen dramatik utan det rullar på som förväntat. Marknaden tog också emot rapport med lugn och aktien var oförändrad för dagen. Dessvärre kom aktien ner drygt 16% under oktober vilket till stor del (vår syn) förklaras av en placing av 6 miljoner aktier som gjordes en bra bit under senast betalt. Vår tydliga känsla var att några av köparna försökt tjäna några kronor, vilket pressat aktien. Vi har en uppfattning att säljaren tillkom som aktieägare i samband med ett fastighetsförvärv som genomfördes för ett år sedan. Vi fortsätter gilla SLP, dess ledningsgrupp och inriktning mot logistik samt ”last-mile-hubbar”. SLP värderas med en premie mot sektorn. Något vi tycker är rimligt. Bolaget förväntas växa snabbare än sektorn, har en stark balansräkning som kommer kunna utnyttjas i stökiga tider.

Wihlborgs

Wihlborgs rapporterade i vanlig ordning en stabil rapport som kom in något bättre än förväntat. Under de 30 senaste kvartalen (!) har bolaget levererat positiv nettouthyrning vilket får anses vara en bedrift. Beståndet är koncentrerat till södra Sverige, vilket gör att Wihlborgs har möjlighet att flytta runt hyresgäster för att optimera uthyrningen.

Vi gillar Wihlborgs för deras starka balansräkning och kommersiella fastighetsbestånd. Hyreskontrakten är i princip uteslutande inflationsjusterade, vilket gör att man skjuter vidare högre kostnader på hyresgästerna. Balansräkningen är stark och enbart 10% av skuldsättningen kommer från obligationsmarknaden, som i sig har varit extremt stökig i år. Med en belåningsgrad på 49% där 40% av ränteportföljen är säkrad är Wihlborgs ett av de mest defensiva fastighetsbolagen på Stockholmsbörsen. Vid ett oförändrat NAV skulle Wihlborgs klara en höjning av avkastningskravet om ~40 baspunkter innan kursen tar stryk. På nästa år handlas bolaget på en cash P/E runt 12-13x, vilket vi anser är attraktivt.

Gemensamt för både SLP och Wihlborgs är starka balansräkningar med låg LTV där i princip all skuld är bankfinansierad. Att ha starka bankkontakter i ett år som detta är guld värt.

Biovica

Vi har varit ägare till det lilla cancerdiagnostikbolaget i 3,5 år och den sista juli meddelade bolaget att man äntligen fått ett godkännande hos FDA av DiviTum, som är ett hjälpmedel vid övervakning av sjukdomsprogression hos patienter med bröstcancer. Aktien steg kraftigt i början av augusti och stängde efter första dagen runt 40 kronor. Det kom inte som någon överraskning att man behöver finansiera sin offensiva plan för den amerikanska marknaden. I oktober annonserade man att man gör en företrädesemission om 148 miljoner kronor. Emissionen är fullt garanterad. Aktien har de senaste månaderna, i en negativ marknad, blivit mycket hårt åtgången och handlas nu runt 9 kronor, vilket är något över teckningskursen. Vi minskade vår position över sommaren, men med en så kraftig nedgång de senaste veckorna var aktien fondens sämsta bidragsgivare i oktober. Aktuell positionsstorlek är nu under en procent. Om bolaget fortsätter att leverera borde nuvarande nivåer rimligen indikera en attraktiv risk/reward.

Vinci

Franska Vinci, ett bolag vars värde i huvudsak består av betalvägar i Frankrike, levererade sin vana trogen en stark kvartalsrapport utan några tecken på avmattning. En organisk tillväxt på 12 procent bidrog till att aktien steg med 12 procent i oktober och gav ett resultatbidrag om cirka 0,5 procent till fondens värdeutveckling.

ISS

Fondens starkaste bidragsgivare i oktober var danska ISS. Vi har inte noterat några väsentliga fundamentala nyheter, utöver att bolaget tecknat ett par större kontrakt i Storbritannien. Den franska sektorkollegan Sodexo har även rapporterat fina resultat för Q3, vilket säkerligen spillt över på ISS-aktien. Slutligen har två aktieanalytiker höjt sina säljrekommendationer till neutral, och vi har noterat att mängden aktier som blankats sjunkit.

När detta skrivs (torsdag morgon 3 november) har ISS gett en uppdatering för det tredje kvartalet. Den organiska tillväxten landade på 8,1% mot förväntade 5,6%. Samtidigt höjdes tillväxt- och lönsamhetsmålen för helåret.

Bic

Vi har under en period byggt en position i franska Bic. Bolaget kom till efter att dess grundare varit bland de första att kommersialisera kulspetspennor, men är idag kanske främst känt för deras tändare. Bic har stora marknadsdelar i många geografier men har haft det tufft att växa på en marknad som har en del strukturell motvind. På plats finns dock en turnaround-strategi som vi tror på, och som tycks levererat en del underliggande förbättringar. Inför den tredje kvartalsrapporten hade aktien stigit 38% under 2022, vilket i kombination med ljumna rapportsiffror fick aktien att falla totalt -10% i oktober. När detta skrivs har aktien återhämtat en del.

Sedana

Ett annat av oktober månads sorgebarn stavas Sedana Medical, som sjönk -18%. I Q3-rapporten landade bolagets försäljning några miljoner under förhandstipsen. (Sedana har mött tuffa jämförelsetal under 2022 då bolagets produkt sålt som smör under pandemin.) Men särskilt allvarligt, gissar vi att marknaden tycker, var det faktum att lanseringen i Storbritannien förskjuts in i 2023. Utöver detta verkar risken för att lanseringen förskjuts i ett par andra geografier ökat något, även om det inte är definitivt. Merparten av dessa problem ser ut att ha orsakats av faktorer utanför Sedanas händer, och vi tycker att reaktionen på rapporten var klart överdriven. Aktien värderas lågt och runt 5x och 3x på EV/Sales för 2023-2024e. Och en stor del av investeringstesen är den nordamerikanska marknaden som förväntas komma i gång 2025.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat under månaden. Störst negativa bidrag hade våra korta positioner i ett svenskt småbolagsindex och säljoptioner i tyska DAX. Flera aktiespecifika korta positioner gav samtidigt positiva bidrag till resultatet. Några av namnen var svenska Addtech, SCA och Holmen.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång 53 och utgång 76 procent.

Summering

Mer än hälften av världens börsbolag har nu rapporterat för det tredje kvartalet och så här långt blir betyget godkänt. Förenklat kan man sammanfatta det med att prishöjningar har drivit på omsättningstillväxten samtidigt som rekordhöga marginaler har börjat sjunka. Därtill är de flesta försiktiga med sina prognoser.

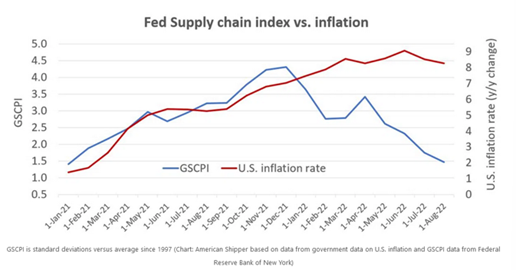

Vi noterar att bolagens olika flaskhalsproblem succesivt har förbättrats, vilket är bra både för lönsamhet och det underliggande inflationstrycket.

Källa: Goldman Sachs

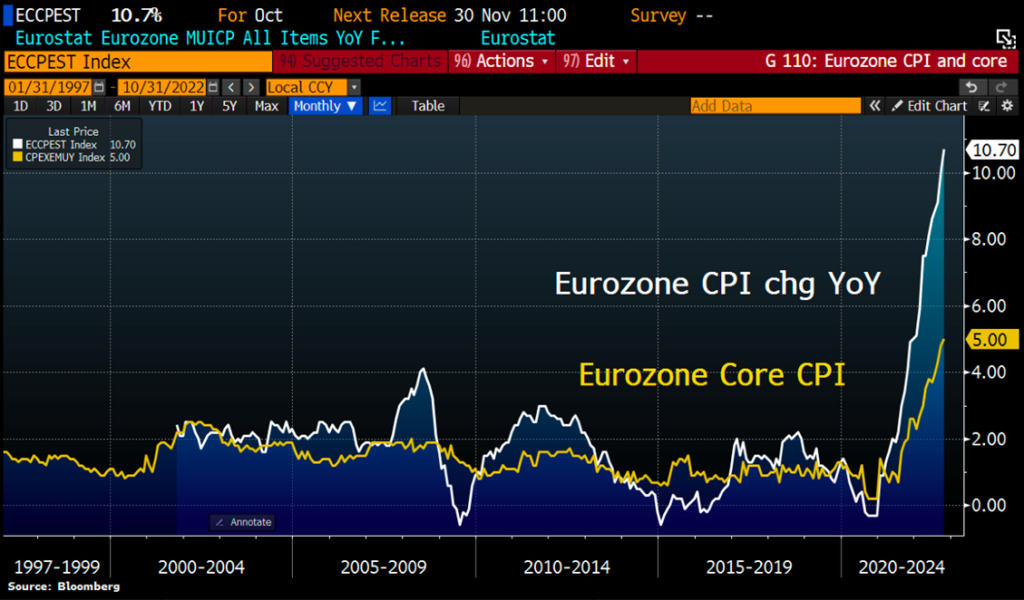

På månadens sista dag fick vi se en ny högstanivå för den europeiska inflationen - +10,7 procent jämfört med samma månad förra året.

Källa: Bloomberg, Holger Zschaepitz

De flesta av världens centralbanker fortsätter med kraftiga räntehöjningar och risken för en recession ökar, främst i Europa, men även i USA. Medan investerare mentalt är 6–9 månader före dagens verklighet, styr centralbanker genom att titta i backspegeln när de analyserar data och som har några månaders fördröjning. Det är lite som att beskåda en frontalkrock i slow motion. ECB-chefen Christine Lagarde intervjuades i helgen där hon sa: ”the inflation has, ahhm, just pretty much come from nowhere”. Man vet inte om man ska skratta eller gråta. Centralbankerna började höja räntorna alldeles för sent och det känns uppenbart att de kommer bli fel på andra hållet också. Kvoten mellan kompetens och makt är inte i perfekt balans, om man ska uttrycka det diplomatiskt.

En av anledningarna att aktiemarknaden hade en stark månad var att både Kanadas och Australiens centralbank överraskade med att höja räntan mindre än förväntat. Därutöver kommenterade några av Feds ledamöter att de kanske ska börja tänka på att sakta ner något på takten och studera inkommande data. Fortsättning följer.

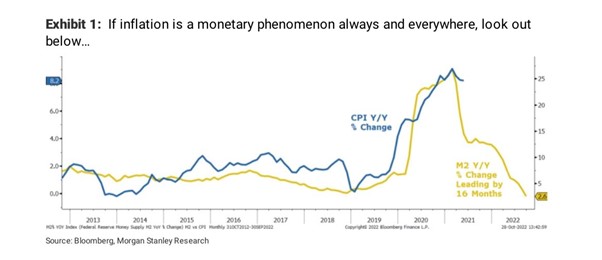

Den amerikanska penningmängden faller i snabb takt vilket allt annat lika minskar inflationstrycket. Att motsatsen gäller är tydligen något inte Christine Lagarde (”Madame Inflation”) känner till, med tanke på helgens uttalande.

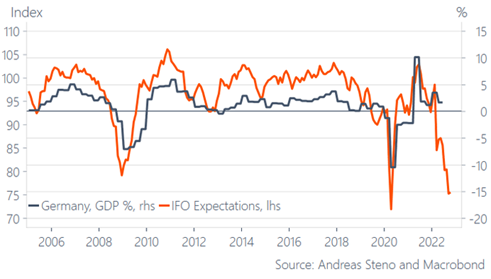

Nedan tyskt BNP samkört med IFO, som är ett tyskt affärsklimatsindex och en tillförlitlig konjunkturbarometer. Bilden visar på ett tydligt och kraftigt tapp i tysk BNP inom kort.

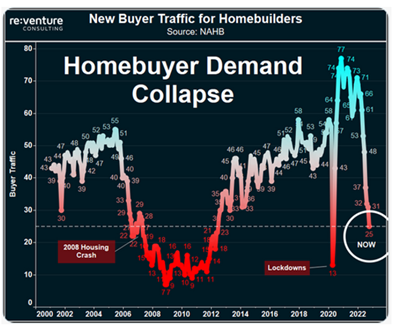

I USA faller efterfrågan på bostäder dramatiskt. Det borde inom kort visa sig i en försvagad ekonomi och sannolikt också en stigande arbetslöshet (vilket är det FED önskar).

Källa: NAHB

Den höga inflationen minskar också skulderna. Trots att de nominella räntorna stigit till två procent har också inflationen stigit till runt 10 procent. Det ger en negativ tysk realränta på hela -8 procent! De tyska realräntorna har nu varit negativa i 78 månader. Otroligt!

Källa: Bloomberg, Holger Zschaepitz

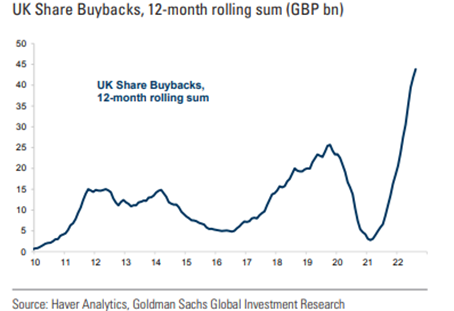

Återköpen av aktier har precis startat upp igen efter att många bolag nu rapporterat resultatet för det tredje kvartalet. Året ser ut att sluta på en ny rekordnivå.

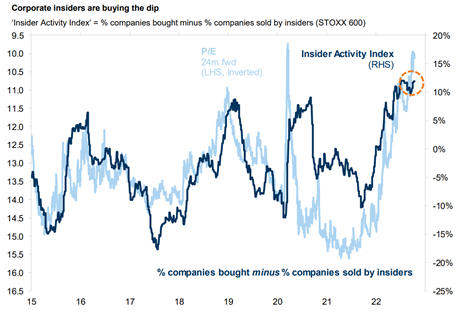

Insiders har under året köpt betydligt mer aktier i det egna bolaget än vad som sålts.

Källa: Goldman Sachs

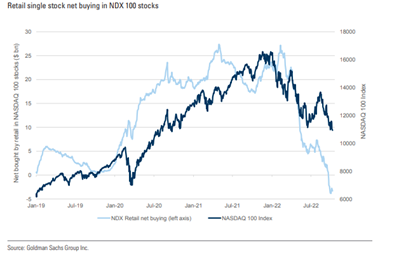

Detta till skillnad från amerikanska privatinvesterare som sålt mycket av sina Nasdaq-innehav.

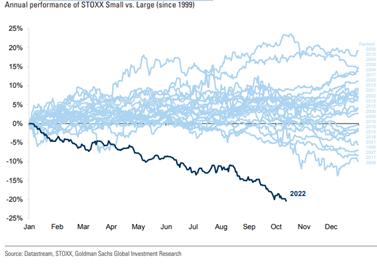

Nedanstående illustrerar ett grundproblem för fonden under 2022. Småbolagens kursutveckling jämfört med större bolag har sitt sämsta år sedan Goldman Sachs började mäta utvecklingen 1999. Vi skulle bli mycket förvånade om inte det till viss del reverserar nästa år.

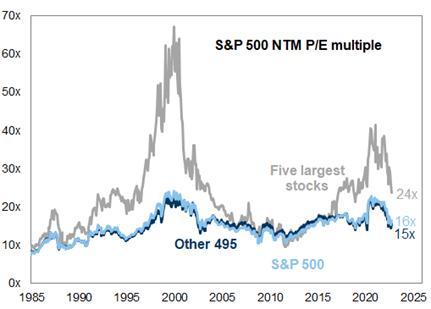

En kort uppdatering på värderingarna i olika regioner illustrerat med några olika bilder. De stora teknologibolagen har haft en betydande multipelkontraktion. META till exempel är nu endast på 25:e plats i S&P500 mätt i termer av börsvärde. De fem största bolagens andel av hela indexet var som högst runt 25 procent och nu runt 16 procent.

Källa: Goldman Sachs

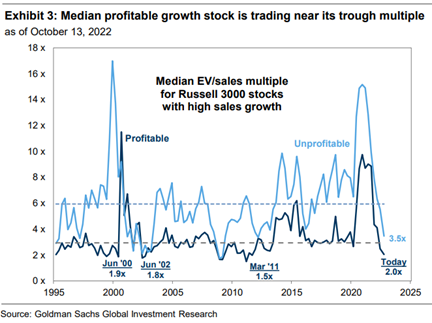

Halvfullt eller halvtomt? Baserat på historiken har värderingarna för mindre tillväxtbolag nu nått historiska lägstanivåer.

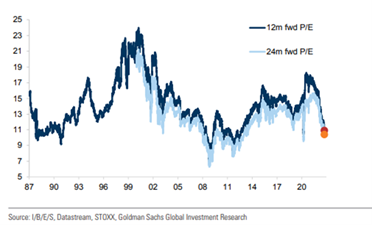

De europeiska värderingarna är nere på, med våra mått mätt, väldigt attraktiva nivåer. Som vanligt oklart hur mycket vinstestimaten ska ned.

Vi sparar den bästa värderingsbilden till sist. Den europeiska marknaden har aldrig (!) noterats lägre i förhållande till den amerikanska. Vi är övertygade om att det kommer att betala sig väl att öka sin allokering till lågt värderade välskötta europeiska bolag. Ett speciellt tack till Joakim Tabet, strateg på Kepler Cheuvreux, som producerade bilden åt oss.

Källa: Kepler Cheuvreux

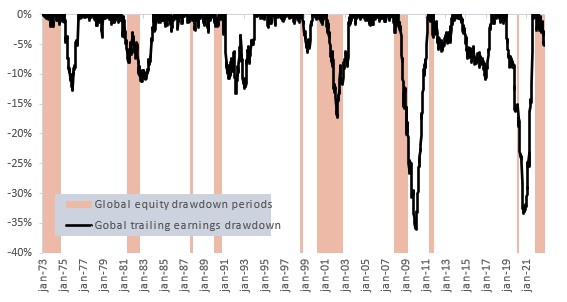

Nedanstående bild visar 50 års utveckling av hur lång tid varje nedgångsfas i aktiemarknaden tog samt hur mycket vinsterna procentuellt minskade. Så här långt i år har vinstestimaten sjunkit med cirka fem procent och vi lär sannolikt se mera av samma allteftersom. Historiskt har aktiemarknaden bottnat när man kommit igenom 75 procent av nedjusteringarna.

Källa: Berenberg

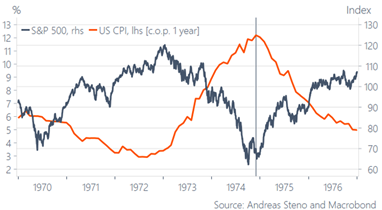

Nedan en intressant bild från början av 1970-talet när världen också brottades med en hög inflation. Inflationens högstanivå i slutet av 1974 sammanföll med att marknaden bottnade och började stiga. Sannolikt kommer vi att se ett motsvarande mönster denna gång och sannolikt passerar vi snart högstanivån (vår syn).

Oktober var den första månaden i år som gav lite extra arbetsro till analys och bolagsbesök. Det var visserligen fortsatt en hög volatilitet, framför allt på enskilda aktier, men det var ändå lättare att förstå olika rörelser. Kapital flyttades runt i marknaden. Tydligaste var från big tech till andra bolag, men kapitalet lämnade inte marknaden och i USA var det förhållandevis stora inflöden till aktiefonder. Det faktum att marknaden steg trots att världens viktigaste aktier kraschade (FAANG) måste ses som ett ordentligt styrketecken. Bredden i marknaden steg, vilket är ett sundhetstecken.

Ränteutvecklingen styr fortsatt riktningen för aktiemarknaden på dagsbasis, men över tid har påverkan minskat. Vid halvårsskiftet var S&P500 på 3759 och räntan på den amerikanska 10-årsräntan 3,07 procent. För en månad sedan var nivån på 3757 och räntan på 3,69 procent. Fredagen den 28 oktober var nivån 3901 och räntan 4,01 procent.

För första gången på två år levererade S&P500 en stark avkastning två veckor i rad. Dow Jones hade i oktober sin starkaste utveckling sedan 1970-talet.

Källa: Bloomberg

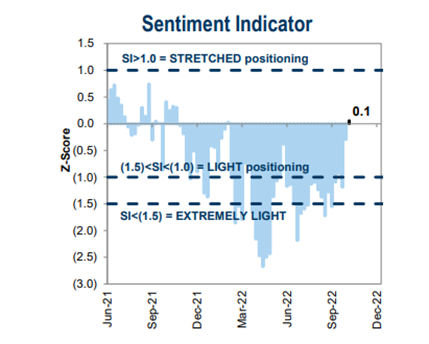

Goldman Sachs sentimentindikator touchade +0,1 den sista oktober. Det var den första positiva avläsningen på 34 veckor (!) vilket är den längsta negativa perioden sedan de började samla på data 2009.

Källa: Goldman Sachs

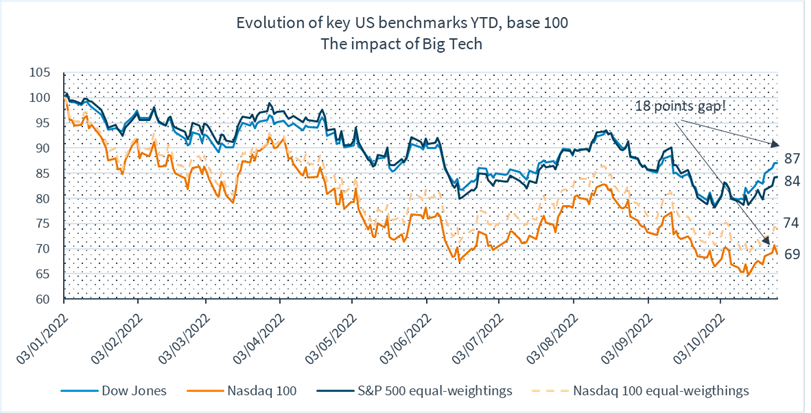

De likaviktade indexen S&P500 och Nasdaq har i år haft en betydligt bättre utveckling än de ”officiella” motsvarigheterna som har indexvikter baserat på börsvärdet. Många mindre bolag har haft en betydligt bättre än utveckling än de tidigare ”champions”. Bredden i marknaden stiger.

Källa: Kepler Cheuvreux

Nasdaqs utveckling (vit) i förhållande till den inverterade amerikanska 10-årsräntan (orange). Oddsen för att räntenivåerna sjunker under nästa år känns ganska låga (sannolikt alltså).

Källa: Kepler Cheuvreux, Bloomberg

Det kan kännas väl simpelt med säsongshistorik, men kombinationen av att Nasdaq sjunkit med 30 procent i år samt att indexet i november haft en positiv avkastning de senaste 10 åren, gör att vi nog tror det blir så även i år. Lite mer statistik: Sedan 1950 har den amerikanska börsen alltid stigit efter mellanårsvalet i perioden november till april. 18 av 18 gånger.

Källa: Bloomberg

Vi har skrivit om vår syn på en ”tradingrange” i marknaden under de senaste sex månaderna och den har i stort stämt. Nu senast testades nivåerna ordentligt på nedsidan, innan det blev en kraftig rekyl uppåt. För första gången i år börjar vi umgås med tanken på att vi kan vara nära att bryta upp ur tidigare nivåer.

Kommande vecka kommer att sätta tonen för avslutningen på året. Den 2 november kommer FED med sitt nya räntebesked. Allt utom en höjning med ytterligare 75 punkter skulle vara en sensation. Den 3 november kommer Bank of England med sitt räntebesked. Dagen efter kommer arbetsmarknadsstatistik där vi förhoppningsvis ser en viss avmattning (så FED kan sakta ned på räntehöjningarna). Den 8 november sker mellanårsvalet och den 10 november kommer nya inflationsdata. Därtill fortsätter det regna kvartalsrapporter ytterligare någon vecka.

Tack för visat intresse och ert fortsatta förtroende.

Mikael & Team

Malmö den 3 november 2022

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.