Utveckling september

Fondens värde sjönk -5,10 procent i september (andelsklass R SEK). Stoxx600 (brett Europaindex) sjönk under samma period med -3,4 procent och HedgeNordics NHX Equities sjönk preliminärt -0,8 procent. Motsvarande siffror för 2021 är en ökning om +21,13 procent för fonden, +14,0 procent för Stoxx600 och +7,3 procent för NHX Equities.

Aktiemarknader/Makro

Det var upplagt för någon form av turbulens efter sju positiva månader i följd på världens aktiemarknader. Det var hög volatilitet i vissa aktier och måndagen den 20 september uppnåddes den högsta handlade nominella volymen någonsin i optioner på S&P500! Det breda europaindexet sjönk med -3,4 procent i september jämfört med S&P500 som sjönk med -4,8 procent. Fonden hade också sin första negativa utveckling sedan oktober förra året med en nedgång om -5,1 procent. Mer om det under avsnittet Summering.

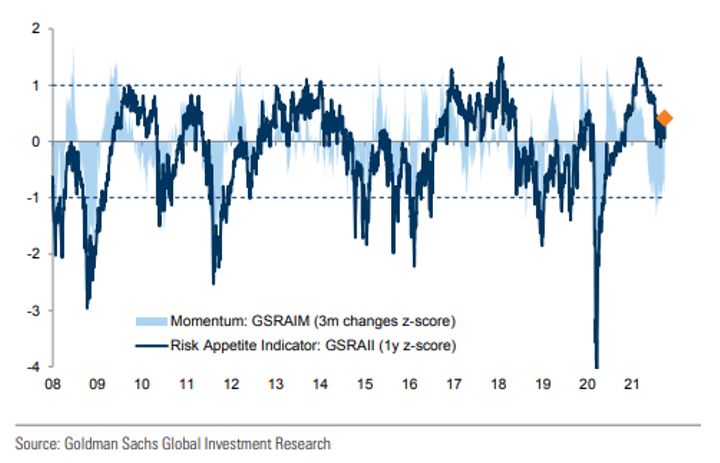

Trots höga nivåer för många aktieindex har stämningen bland investerare varit relativt dyster. Bank of Americas månatliga undersökning visade senast att endast 13 procent av förvaltarna förväntar sig en positiv marknad framöver, vilket är den lägsta siffran sedan april 2020 (och det var ju rejält fel). Anledningarna är Kinas problem med tillväxten, den krisande kinesiska fastighetsjätten Evergrande, deltavariantens utveckling, avtagande vinsttillväxt och såklart den stigande inflationen. Förvaltarna är dock fortsatt överviktade aktier, vilket kanske inte är så konstigt då man fortsatt mest får betala för att äga statsobligationer. När räntorna steg i slutet av månaden gjorde även den tyska 10-årsräntan det med ett jättekliv från –0,25 procent till –0,17 procent… Nedanstående bild är en sammantagen riskindikator och just nu befinner vi oss runt nollan (neutral).

Nyhetsflödet i september inleddes med rekordhöga inflationssiffror i Europa som visade på +3,0 procent. Det översteg marknadens förväntningar. Motsvarande siffra i juli var +2,2 procent. Det var den snabbaste ökningstakten sedan november 2011 och flera länder uppvisade uppemot fem procent i inflationstakt. Pressen på ECB ökar på att de ska minska sina stödåtgärder. Fredagen den 1 oktober kom nya inflationssiffror för september som visade på en ytterligare acceleration i inflationstakten till +3,4 procent. Även om centralbankerna pratar ned inflationen som tillfällig så är fakta att vi fortsatt har en extrem krishantering med fullt pådrag från centralbanker och regeringar. Samtidigt upplever vi en mycket hög ekonomisk tillväxt.

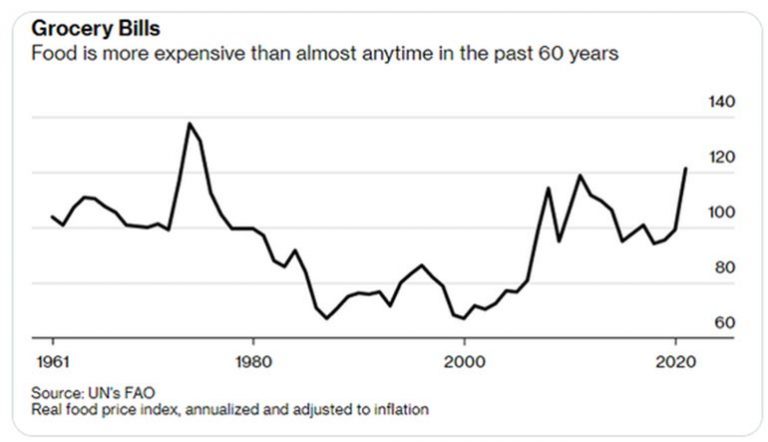

Mycket av ökningstakten kommer från stigande energipriser som börjar skapa reella problem i världens ekonomier. Även livsmedel driver på. Nedanstående bild visar att livsmedelspriserna är på rekordhöga nivåer sett över de senaste 60 åren. Största förlorarna på det är den fattigaste delen av befolkningen.

På lite längre sikt är det gissningsvis inte en överdriven efterfrågan som kommer att driva inflationen utan mer ett begränsat utbud på både produkter och arbetskraft. I slutet av september rapporterades om långa köer vid bensinmackar i Storbritannien då drivmedel tagit slut och det inte finns tillräckligt med lastbilschaufförer för att fylla på tankarna. Premiärminister Boris Johnson uppmanar sina medborgare att tanka förnuftigt och normalt. Ni ville ha Brexit så varsågod. I ren desperation har Johnson nu öppnat för 5000 tillfälliga korttidsvisum för tillfälliga chaufförer. Lycka till.

M25 våren 2022?

Nedan visas europeiska gaspriser som skenat till synes okontrollerat och som gett de högsta septemberpriserna någonsin. Vi ber en stilla bön för att vintern blir mild. Vi gissar att denna utveckling snart är ett stort ämne i media och det kommer tveklöst att skapa en del problem och minska nästa års förväntade tillväxt något. Det känns betryggande att Per Bolund hävdar att det inte finns någon elbrist i landet för då hade ju kostnaderna för vanligt folk blivit ansträngt höga under vinterhalvåret (vilket de naturligtvis kommer att bli). De stigande gas- och elektricitetspriserna har medfört att europeiska politiker nu börjat diskutera miljardstöd (i euro) till hushåll och tillverkare som kommer få känna på kraftigt stigande elräkningar över vinterhalvåret.

Källa: Bloomberg

Henrik Svensson, platschef på det oljeeldade kraftverket i Karlshamn, håller inte med Per Bolund om att vi har ett överskott av el i landet. Stora delar av september gick kraftverket för fullt och brände 140k liter olja i timmen. Henrik Svensson menar att det är elbrist och höga elpriser som ligger bakom den höga produktionen. Han säger också att det saknas planerad kraftproduktion i södra Sverige och att det kommer dröja många år innan elnätet förstärks och ny elproduktion är i drift. Sverige bränner idag mer olja än vad vi gjort på 10 år. Ett gigantiskt energipolitiskt och klimatpolitiskt misslyckande signerat Miljöpartiet.

Källa: Steget efter

Ropen skalla kraftverk till alla. Kandidat till årets julklapp nedan.

Utvecklingen i den amerikanska 10-årsräntan skapade en ordentlig press i slutet av månaden på främst tillväxtaktier. Skillnaden på utvecklingen för olika sektorer var mycket stor i september med oljeaktier som en klar vinnare. Detta var också något som vi fick känna av de sista dagarna i september.

Källa: Bloomberg

Nedan visar utvecklingen för den amerikanska 10-årsräntan. Turbulensen i aktiemarknaden skapades av de senaste dagarnas utveckling där räntenivån bryter igenom på uppsidan.

Många är försöken till att förklara turbulensen de senaste veckorna. Nyss avklarat stort optionslösen, Evergrande, interventioner av den kinesiska staten, FED tapering, Bank of England som ska höja räntan, deltavarianten, inflationen, flaskhalsar i produktionen, svårigheter att få tag på personal, stigande energipriser och minskad vinsttillväxt. Vi tycker att det räcker med att titta på nedanstående bild. En stigande ränta slår hårt på tillväxtföretagens värderingar.

Hej då Mutti och tack för en utomordentlig insats för Europa!

Källa: Nyhetsbyrån TT

Merkel var i en egen politisk klass under eurokrisen för 10 år sedan och även Sverige har henne att tacka för mycket. Trots en något svagare prestation de senaste åren har tyska medborgare fått en betydligt bättre ekonomisk utveckling än många andra. MEN, de har ingen familjevecka som vi ska få!

Den 29 september togs äntligen restriktionerna bort och vi kan nu i princip börja leva ett normalt liv igen. Antalet bokningar till vintersemestrar sköt rejält i höjden till stor glädje för turist- och transportindustrin. De senaste månaderna har aktiviteten vid medelhavet varit ”extraordinär” och mycket bättre än vad som prognosticerades innan sommaren. Lyxresandet når också nya höjder. Privatjetpassagerare till Mallorca steg med +70 procent i juli jämfört med juli 2019 med i genomsnitt 83 privatjet per dag som landade i Palma. Vill man hyra en yacht har man blivit hänvisad till nästa år då i princip allt den senaste tiden varit fullbokat.

Nu tillhör vi aktiva förvaltare en minoritetsgrupp. Passivt förvaltat kapital överstiger för första gången någonsin aktivt förvaltat kapital. Det kommer att ge oss mer möjligheter då felprissättningarna ökar.

Förutom att vara en av världens bästa aktiemarknader i år så har Sverige även flest noterade bolag i hela EU. Bloomberg uppmärksammade det faktum att det nu finns cirka 1000 noterade bolag på de olika handelsplatserna i Stockholm. Mer än 80 procent är mindre bolag och listan fylls på med nya noteringar varje dag fram till jul! För oss kan det vara intressant då vi hela tiden letar efter nya potentiella kärninnehav. De senaste veckorna har vi identifierat ett sådant vilket vi skriver om under Långa Positioner.

Vi avslutar detta avsnitt med en bild som väl speglar dagens politiska nivå.

Källa: Kluddniklas

Långa innehav

Truecaller

Under månaden har vi gjort mycket arbete på svenska Truecaller som gör sin börsintroduktion den 8 oktober. Vi tycker att bolaget är ett de mest intressanta vi sett de senaste åren. Truecaller har utvecklat en telefonapp som bland annat kan identifiera oönskade samtal från exempelvis telefonförsäljare. Appen är en av de tio mest nedladdade globalt och i några av Truecallers huvudmarknader som Indien, Nigeria och Indonesien är appen bland de tre mest nedladdade. Som ett svenskt bolag med huvudkontor i Stockholm har bolaget valt att notera sig på den svenska börsen, vilket vi tycker är extra glädjande.

Truecaller grundades 2009 av Alan Mamedi och Nami Zarringhalam. De träffades på Kungliga Tekniska Högskolan i Stockholm och är fortsatt aktiva i bolaget som VD respektive strategichef. När de släppte den första versionen av appen fick de 10 000 nedladdningar efter en vecka. 2013 hade de nått över 10 miljoner användare globalt och under det andra kvartalet 2021 hade man nått 278 miljoner månatliga användare. På resans gång har Truecaller attraherat flera namnstarka investerare som Sequoia Capital (tidiga investerare i Apple, Whatsapp, Zoom, med flera), Atomica (Skype-grundaren Niklas Zennströms investmentbolag) och Kleiner Perkins (tidiga investerare i Google, Amazon, Spotify, med flera).

Intäktsströmmarna har fram till relativt nyligen främst bestått av annonsintäkter från annonsutrymmen i appen. Utöver detta finns en premiumfunktion, där betalande användare kan få ytterligare funktionalitet. Den affären stod för omkring 20-25 procent av intäkterna 2020. Under hösten 2020 lanserades motsvarande erbjudande som riktar sig till företag. Denna del går ut på att låta utvalda företag vara listade som verifierade när de ringer till privatpersoner. Det kan exempelvis handla om vaktbolag som ringer angående larm eller budbolag som behöver få tag på en mottagare. Det är ett vanligt problem att denna typ av bolag avvisas när mottagaren av ett telefonsamtal inte känner igen numret.

Truecaller framhåller att deras produkt drar fördel av nätverkseffekter, det vill säga att produkten förbättras ju fler som använder den (tänk Facebook). Detta är relativt enkelt att förstå eftersom identifieringen av telefonnummer delvis bygger på rapportering av oönskade samtal från användarna. (När tillräckligt många anmält ett oönskat samtal ”flaggar” Truecaller för detta i appen.) Över tid har Truecaller byggt upp en databas med 5,7 miljarder (!) unika telefonidentiteter. Nätverkseffekterna bygger inte bara en bättre produkt över tid, de ökar också inträdesbarriärerna för eventuella konkurrenter.

Merparten av Truecallers intäkter kommer från utvecklingsländer. Bolaget förklarar det med att problem relaterade till spammejl, trakasserier, oönskade samtal och meddelanden är vanligare där än i västländer. Indien är Truecallers största marknad och där är problemen relaterade till dessa saker extra stora. En positiv aspekt med den geografiska exponeringen är att den medger fin strukturell medvind: Populationstillväxten är högre än i väst (drivet av ökande medelålder) och smartphone-penetrationen ökar snabbt.

Historiskt har 97 procent av alla nedladdningar av appen skett organiskt (utan reklam). Under den senaste tiden har ledningen dock experimenterat med att köpa användare via annonser på exempelvis Facebook. Kalkylen är i vissa marknader extremt attraktiv. I Indien kan Truecaller idag i vissa fall avkasta 20x på varje spenderad dollar. I en mer mogen marknad som USA är motsvarande multipel 4x. I Indonesien, som är en relativt ny marknad för bolaget, är multipeln i dagsläget låga 0,8x. Men i takt med att antalet användare ökar och nätverkseffekterna gjort sitt tror ledningen att den går över 1,0 i framtiden. Investeringsmöjligheterna är flertaliga och attraktiva. Unikt kort och gott.

Sammanfattningsvis talar flera saker för god tillväxt framöver: Satsningen på betalda användarförvärv, ett tillspetsat premiumerbjudande, den nylanserade företagsprodukten och fortsatt tillväxt av annonsaffären. Till detta kan tillkomma företagsförvärv.

Tillväxt har prioriterats framför lönsamhet och det är först relativt nyligen som bolaget redovisat vinst. 2019 växte försäljningen med 57 procent. 2020 landade motsvarande siffra på 64 procent och under det första halvåret 2021 har bolaget växt försäljningen med hela 151 procent jämfört med samma period föregående år (som dock delvis var påverkat av pandemin). Rörelsemarginalen under det första halvåret i år var 32 procent. Som man kan förvänta sig är Truecaller mycket kapitalsnålt. Rörelsekapitalbindningen är dessutom låg, vilket ger en mycket fin kassaflödeskonvertering och en väldigt hög avkastning på sysselsatt kapital – alla egenskaper som krävs för att över tid skapa ett riktigt värdefullt företag.

Mellan 2021 och 2024 har Truecaller som mål att växa försäljningen med minst 45 procent. Efter 2024 ska EBITDA-marginalen uppgå till minst 35 procent. Summan av tillväxttakten och EBITDA-marginalen ska uppgå till minst 70 procent (en variant på ”the rule of 40” som försöker balansera tillväxt och lönsamhet). Vi tror inte att dessa mål kommer bli svåra att uppnå och de analytikerestimat vi tagit del av tycker vi ser försiktiga ut, särskilt gällande lönsamheten. På våra preliminära prognoser för 2023 är våra EBITDA-estimat omkring 16 procent före de analytikerestimat vi studerat. Detta bygger på att Truecaller kan fortsätta växa försäljningen klart snabbare än vad man anställer nytt folk samtidigt som bruttomarginalen förbättras något kommande år.

Just bruttomarginalen är en intressant aspekt av aktiestoryn. Truecallers bruttomarginal uppgår till cirka 70 procent. Merparten av bruttokostnaderna utgörs av plattformsavgifter till Apple och Google. Eftersom Apple och Google i princip ensamt kontrollerar distributionskanalerna för appar har ett duopol uppstått och priserna mot utvecklare som Truecaller har förblivit höga runt 25–30 procent av försäljningen. Denna situation kritiseras nu hårt från olika håll i världen då det inte anses konkurrensvänligt, se exempelvis denna analys om ett amerikanskt domslut rörande en tvist mellan Epic Games och Apple. Vi tror att Googles och Apples avgifter kommer sjunka över tid – detta skulle såklart vara positivt för Truecaller. Vidare kringgår Truecallers nya företagsaffär Google och Apple, vilket ger en bruttomarginal om närmare 100 procent. Det kommer stärka lönsamheten ytterligare.

Det finns givetvis risker kopplat till beroendet av Google/Apple (vilket är fallet för alla bolag som sysslar med telefonappar), den geografiska exponeringen och man ska aldrig skriva av konkurrenshotet. Vi tycker dock att fördelarna överväger nackdelarna: Truecaller har oerhört fina finansiella egenskaper, fortsatt operativa grundare med stora aktieinnehav och några av världens bästa investerare i ryggen. Vi ser därför fram emot att ingå som ankarinvesterare inför börsnoteringen den 8 oktober. Vi ser ännu mer fram emot att följa bolagets framgångar på befintliga och nya marknader kommande år.

CVS Group

En av månadens glada dagar var när vårt veterinärsbolag CVS Group släppte nya siffror. Även denna gång slog bolaget analytikernas förväntningar, som höjts flera gånger under ett års tid. De två första månaderna för det nya finansiella året (som börjar i juli) har bolaget växt med 17 procent. Det kan jämföras med att tillväxtförväntningarna för helåret som innan rapportsläppet var 7 procent. Ännu en gång har analytikerna därmed ”tvingats” uppgradera sina antaganden. I en sur septemberbörs sjönk aktien 3 procent.

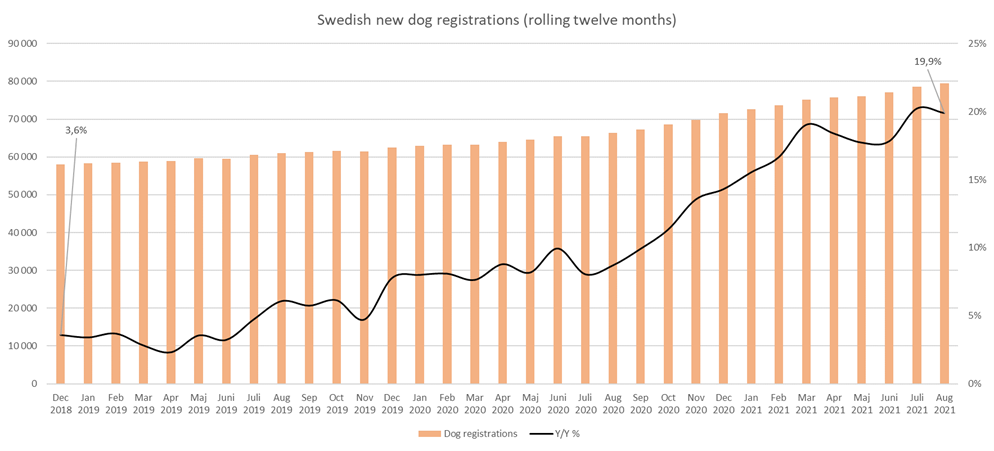

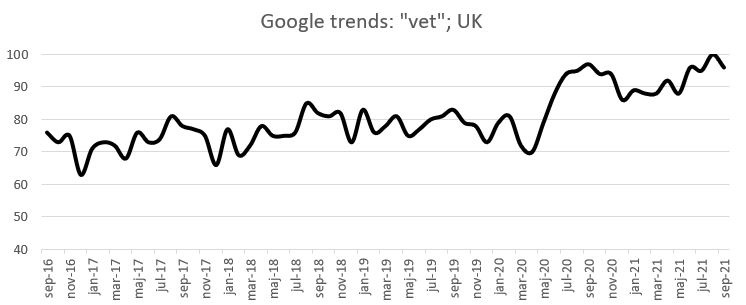

Än en gång blir det tydligt att pandemins positiva effekt på husdjursägandet är mer seglivad än vissa trott. Husdjur lever i många år och vi tror många underskattat betydelsen av det stora antalet nya kunder under pandemin. Nedan framgår en graf över sökningarna på Google för veterinärer i Storbritannien samt data från svenska Jordbruksverket rörande mängden nyregistrerade hundar. Vi antar löst att Storbritannien har liknande trender som Sverige. Datapunkterna är även positiva för vårt andra ”djurbolag”, Swedencare. Djurbolag är uppenbarligen fortsatt heta: Just nu pågår en budstrid över det tyska djurbolaget Zooplus där EQT för närvarande leder med det högsta budet. Vi noterar även att det skett flera riskkapitalledda förvärv av veterinärsbolag till högre multiplar än vad CVS värderas till.

Källa: Jordbruksverket, Coeli

Källa: Google Trends, Coeli

Lindab

Sedan vi investerade i våra första Lindab-aktier hösten 2019 har tesen hela tiden varit att affärssegmentet Building Systems inte passat in i verksamheten. I september hittade ledningen äntligen en köpare av bolaget. Affären medför en nedskrivning av goodwill motsvarande 430 miljoner svenska kronor men är kassaflödesneutral. I samband med försäljningen av bolaget passade Lindab på att uppdatera sina finansiella mål: Bolaget vill nu växa med 10 procent per år (varav ungefär två tredjedelar via förvärv) och nå en rörelsemarginal om minst 10 procent (tidigare 10 procent över en konjunkturcykel). Aktien svarade positivt på beskeden.

Vi noterade breda insynsköp i Lindab under månaden, även från VD Ola Ringdahl själv, vilket vi tycker bådar gott inför rapporten i oktober. Trots det sjönk aktiekursen med 8 procent i september.

Victoria

Vi har flera gånger skrivit om det brittiska golvföretaget Victoria som nu i september hade en svag kursutveckling och sjönk -17 procent. Av allt att bedöma går bolaget bra – under månaden rapporterades att försäljningen stigit 70 procent jämfört med 2020, och 50 procent jämfört med 2019. Vågar man bara delvis extrapolera dessa siffror för den resterande delen av året är det uppenbart att analytikernas förväntningar är för låga. Vi tror att månadens nedgång är relaterad till flöden: Tillväxtbolag och små- och medelstora bolag var några av de mest drabbade sektorerna i september – Victoria träffas av båda delar. Vi har de senaste dagarna ökat vår position.

The Pebble Group

Ett annat av månadens (få) glädjeämnen var The Pebble Group. Som vi tidigare skrivit är bolaget verksamt på marknaden för presentreklam, det vill säga gåvor som bolag ger kunder, anställda och andra intressenter i marknadsföringssyfte. I september kom bolaget med sina halvårssiffror som var bättre än väntat. Särskilt Pebbles mjukvarudel, Facilisgroup, växer bättre än våra förväntningar. Det är också den delen som vi menar att marknaden åsätter ett för lågt värde. Aktien steg 10 procent i september.

Knaus Tabbert

Under den sista handelsdagen i september meddelade vår tyska husbilstillverkare Knaus Tabbert att prognoserna för 2021 måste sänkas på grund av komponentbrist. Vi är inte särskilt förvånade givet vad vi sett från andra fordonstillverkare. Om bolaget kan råda bot på dessa leverantörsproblem menar ledningen att 2022 i bästa fall står opåverkat, då Knaus alltjämt har en sprängfylld orderbok, ökad produktionskapacitet och fler leverantörer från januari nästa år. Aktien sjönk 7 procent i september.

Korta innehav

Den korta portföljen bidrog med ett positivt resultat under månaden. Störst positivt bidrag hade vår korta terminsposition i svenska OMXS30. Några aktiespecifika korta positioner som bidrog positivt till resultatet var finska Kone, holländska JDE Peet’s och schweiziska Stadler Rail.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 74 respektive 70 procent.

Summering

September månads negativa avkastning om -5,1 procent innebar också slutet för fondens, så här långt, längsta period av positiv avkastning (10 månader). Vi är självklart besvikna över avkastningen, men vi har varit med tillräckligt länge för att förstå att aktier ibland måste sjunka för att få nytt bränsle att kunna fortsätta sin resa norrut. Överhuvudtaget var september den svagaste månaden för många aktier sedan krisen startade för 1,5 år sedan. September inleddes annars starkt för oss och var en fortsättning på en ovanligt bra utveckling i slutet av augusti. Våra bolag presenterade många bra nyheter (med undantag av Knaus Tabbert på månadens sista dag), men tillgångsklassen mindre bolag och framför allt de som kategoriseras som tillväxtaktier, hade under september en mycket svag utveckling. Den huvudsakliga anledningen till det var som tidigare nämnts utvecklingen av den amerikanska långräntan och en allmänt riskavert börs.

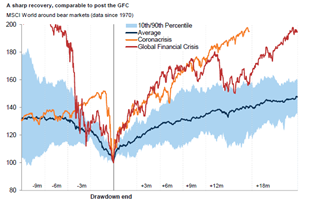

Nedanstående bild visar utvecklingen sedan mars förra året jämfört med motsvarande tidsintervall i finanskrisen 2009 och framåt. Båda perioderna har visat på en ovanligt stark återhämtning och nuvarande trend är ännu starkare än när finanskrisen härjade för 12 år sedan.

Källa: Goldman Sachs

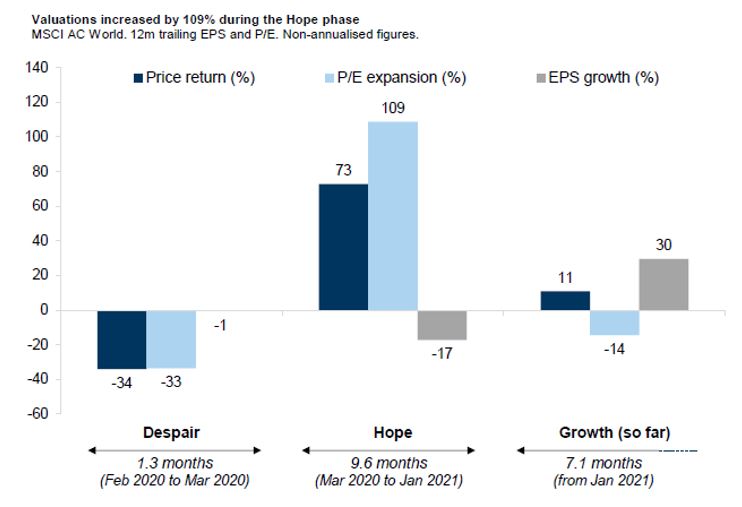

Sedan krisen startade för 1,5 år sedan har vi haft tre olika faser. Den första och kortaste, ”förtvivlan”, visade på en nedgång i priserna om -33 procent. Den andra fasen, ”hopp”, slutade i början av detta år och uppvisade en mycket stark avkastning om 79 procent trots en fallande intjäning. Den sista, ”tillväxt”, där vi är nu, har uppvisat +11 procent i aktiepriser med kraftigt stigande tillväxt för bolagens intjäning men värderingen har varit lägre.

Källa: Goldman Sachs

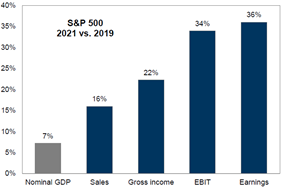

Återhämtningen för de amerikanska bolagen (nedan) har varit extremt stark och jämfört med 2019 kommer 2021 års vinster vara cirka hela 36 procent högre. Mycket imponerande.

Källa: Goldman Sachs

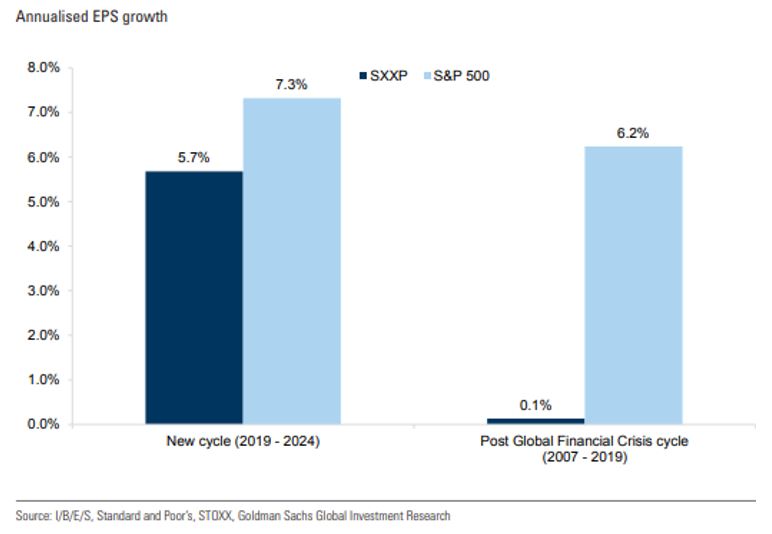

Det är väldigt glädjande att Europa för ovanlighetens skull hänger med USA och uppvisar en stark vinsttillväxt. Jämför det med den obefintliga vinsttillväxten mellan 2007–2019 (!).

Trots stigande aktiekurser har värderingarna fallit och Europa prissätts nu runt 16x vinsten 12 månader framåt. Det är inte särskilt ansträngt (tycker vi). För en genomsnittlig kommersiell fastighet kan man få en avkastning på kanske 3 procent före finansnetto. Det motsvarar efter finansiering minst P/E 50x. Och att betala för att få låna ut till olika länder känns inte heller som ett spännande alternativ.

Källa: Goldman Sachs

Globala aktievärderingar i förhållande till globalt BNP ser mer ansträngt ut. En stor anledning till det är centralbankernas aggressiva politik.

Värderingen av de stora tongivande teknologibolagen är på en genomsnittlig nivå sett från de senaste fem åren.

Källa: Goldman Sachs

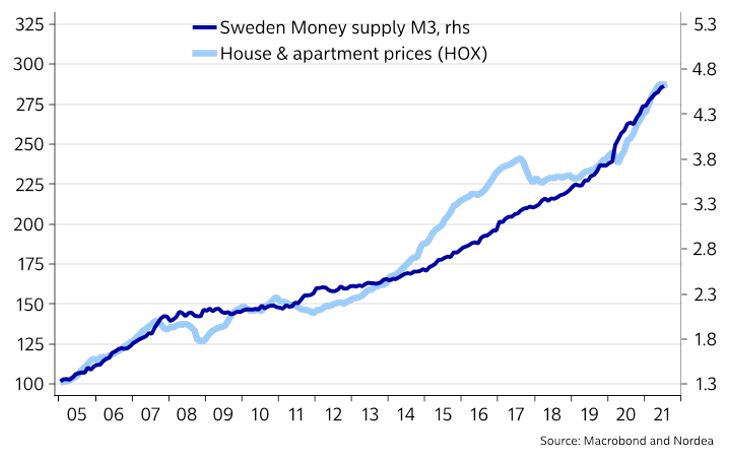

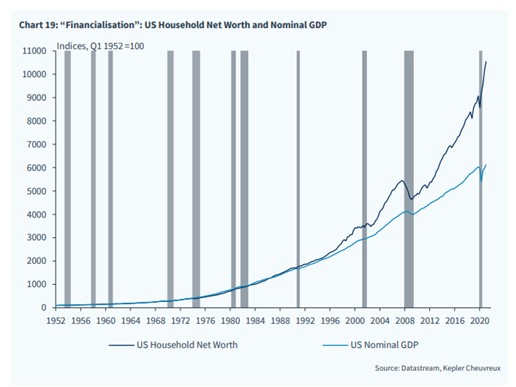

Nedanstående bild är slående. Den visar att svenska hus- och lägenhetspriser, som har stigit med närmare 200 procent de senaste 15 åren, har haft samma utveckling som penningmängden. Sagt något teoretiskt, pris per m2 och krona är oförändrat de senaste 15 åren. Finns det någon kvar som tvivlar på att världens centralbanker är ansvariga för den största förmögenhetsuppbyggnaden i mänsklighetens historia? Det gäller att vara med på tåget för det går undan. Och det som centralbankerna inte kan trycka, bitcoin till exempel, stiger ännu mer i pris för centralbankerna kan inte göra mer av det. Möjligheterna för centralbankerna att backa bandet är små. Det betyder i förlängningen att kommande 10 år bör vara en bra period för till exempelvis stock-picking. All form av unicitet (tillväxt) kommer att värderas högt för att kompensera att pengars värde minskar i snabb takt.

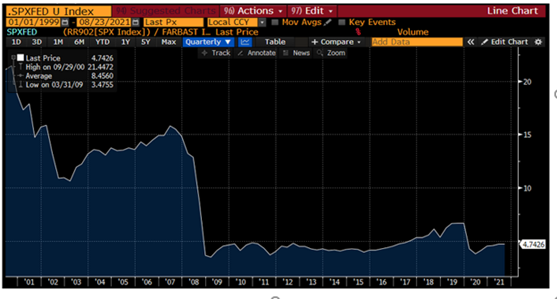

Om det mot all förmodan fortfarande finns någon läsare som inte ser ljuset så ger vi er månadens bild. Börsvärdet på S&P500 dividerat med FEDs balansräkning…..

Källa: Bloomberg

Det går bra nu. Amerikanska hushålls förmögenheter accelererar ifrån BNP-utvecklingen.

Tack Fed och all världens centralbanker!

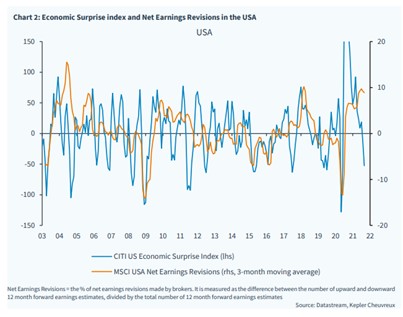

Citigroups överraskningsindex har vikt ned och även analytikers vinstestimat börjar mjukna. Ingen bra kombination och det har tveklöst bidragit till den svaga utvecklingen på aktiemarknaderna den senaste tiden.

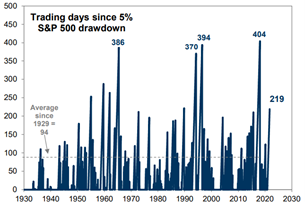

Det tog hela 219 dagar för S&P500 att nå nedgång om -5 procent. Vi får se hur hög nästa stapel blir.

Källa: Goldman Sachs

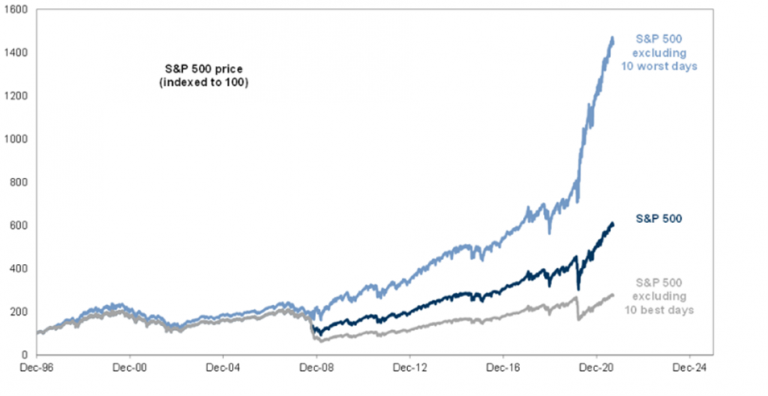

“Timing is everything”. En fascinerande graf som visar vikten av att ha någorlunda timing i besluten.

Källa: Goldman Sachs

Trots en besvärlig månad bakom oss känns det rimligt att förvänta sig en starkare marknad under årets sista kvartal. Vår syn är att vi fortsatt är i en stigande marknad, även om vi sannolikt under ytterligare några veckor kommer att uppleva en viss turbulens. ”Bear markets” sjunker konstant med skarpa rallyn medan ”bullmarkets” fortsätter stiga med några kraftiga tapp. Vi tror alltså att vi fortsatt är i en stigande marknad.

Lite statistik för att muntra upp er. S&P500 lyckades stiga med 0,2 procent i det tredje kvartalet (Europa -1,9 procent) och har därmed stigit sex kvartal i följd. Det har endast hänt åtta gånger tidigare och endast i ett av de (åtta) tillfällena har det följande kvartalet gett en negativ avkastning. Två kvartal senare har det i samtliga fall gett en positiv avkastning. Därutöver, de senaste 20 åren har oktober varit den fjärde bästa månaden, så betydligt bättre än sitt rykte. Men i tillägg intar oktober förstaplatsen vad gäller flest dagsrörelser som överstiger en procent.

Stockholmsbörsen, som är en utmärkt referenspunkt, hade som mest stigit med 30 procent för cirka en månad sedan, men är i dagsläget på 20 procent. Ännu viktigare är att mätt i amerikanska dollar har OMX ”bara” stigit med 13 procent, vilket är i linje med de amerikanska börserna. Det är knappast överdrivet givet vinsttillväxten bland bolagen. Riskpremien i marknaden är hög.

Investerare är lagom håglösa och vi närmar oss årsskiftet. Den globala tillväxten är långt över genomsnittet och räntenivåerna är extremt låga. Många aktiva förvaltare är idag efter sina jämförelseindex. Med tanke på hur grym marknaden varit mot många investerare i år, med sektorrotationer och hög koncentration av bolag som drivit utvecklingen, så känns det nästan upplagt att den breda massan av investerare fortsätter att minska risken i portföljerna för att sedan vara underviktade aktier i årets avslutning där marknaden stiger. Vi får se, men det är vårt huvudscenario just nu.

Vi stänger nu böckerna för tredje kvartalet och vi ser fram emot avslutningen av året och framför allt entrén för Truecaller på Stockholmsbörsen den 8 oktober!

Tack för denna månad och vi hörs lite längre fram.

Mikael & Team

Malmö den 5 oktober

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.