Utveckling september

Fondens värde minskade -7,49 procent i september (andelsklass I SEK). Stoxx600 (brett Europaindex) minskade under samma period med -6,6 procent och HedgeNordics NHX Equities minskade preliminärt -2,8 procent. Motsvarande siffror för 2022 är en minskning om -31,89 procent för fonden, -20,5 procent för Stoxx600 och -7,6 procent för NHX Equities.

Aktiemarknad / Makro

Detta är det 57:e månadsbrevet sedan starten januari 2018 och känslan är att det varit ovanligt många stora händelser de senaste veckorna. Om vi anstränger oss finns det några ljusglimtar i form av en fortsatt förvånansvärt stark ekonomi, men annars var det mesta negativa nyheter. Osäkerheten här och nu är fortsatt hög. I den positiva fållan och med risk för att provocera, för den långsiktige investeraren finns det nu betydande möjligheter för den som är uthållig och noggrann. För varje månad som passerar närmar vi oss vändpunkten. När vändningen kommer, som våren 2003 och 2009, går det oftast fort.

Några händelser i punktform:

- Fortsatt högre inflationsdata från USA och större delen av eurozonen.

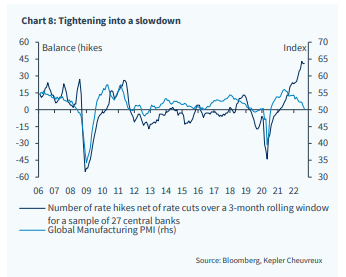

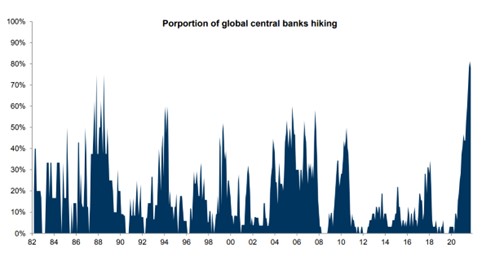

- En rad av världens centralbanker höjde sina respektive styrräntor. Mest höjde vår tondöva Riksbank med en kvadrupelhöjning på 100 baspunkter.

- I praktiken har vi nu ett valutakrig också där USD (så här långt) är den överlägsna segraren.

- Storbritanniens nya premiärminister Liz Truss gör entré med rekordstora och ofinansierade skattesänkningar som får utvecklingen av det brittiska pundet att se ut som en ”flash crash”.

- IMF (!) kommer några dagar senare med en ovanlig varning till Storbritanniens regering.

- Bank of England får komma till undsättning, då Storbritanniens pensionssystem i praktiken fick ”margin calls” när räntan steg kraftigt.

- Efter en månad som premiärminister vill mer än hälften av Storbritanniens befolkning att Liz Truss ska avgå. Vi som trodde att det inte kunde bli värre än med Boris Johnson.

- Putin annekterar delar av östra Ukraina och skruvar därmed upp tonläget rejält.

- Nord Stream exploderar under vattnet utanför Bornholm och Österlens stränder och ett sabotage är sannolikt.

- Vaga rykten om president Xi skulle vara under husarrest. Kinas nationella kongress är den 16 oktober, då Xi ska bli vald en tredje gång som ledare.

- Italien har val och det blev en klar seger för högernationalisterna.

- Några vinstvarningar har börjat dyka upp, till exempel från konsumentbolag som Thule och Nike.

- Drottning Elizabeth II dör den 8 september. Rest in peace.

Världens aktiemarknader började månaden med en viss positiv trend, men den 13 september kom amerikanska inflationsdata som ändrade förutsättningarna. I stället för en förväntad förbättring blev det en ytterligare acceleration i inflationen, vilket direkt satte press på aktiemarknaderna. S&P500 sjönk i september med 9,3 procent, Nasdaq med 10,6 procent, SXXP600 med 6,6 procent, Stockholms breda index med 7,4 procent och SEB small cap index med 10,5 procent. Fondens värde sjönk med 7,5 procent. Mer om det under summering.

Den amerikanska centralbankschefen Jerome Powell höjde styrräntan, i linje med förväntningarna, med 75 baspunkter i slutet av september. Det var den tredje trippelhöjningen i rad och på presskonferensen efteråt var han ”hökaktig.” "I wish there were a - a painless way to do that. There isn't. So what we need to do is get rates up to a - to the point where we're... putting meaningful downward pressure on inflation, and that's what we're - that's what we're doing."

Vi är nu endast några höjningar från högstanivån enligt FEDs egen prognos. På månadens sista dag kom det för första gången ut nyansskillnader från de olika FED-ledamöterna där några av dem började prata lite mjukare, att de kanske inte borde hålla så hög hastighet i räntehöjningarna. Vi blir inte förvånade om sista höjningen kommer i år, det vill säga, tidigare än FEDs prognos.

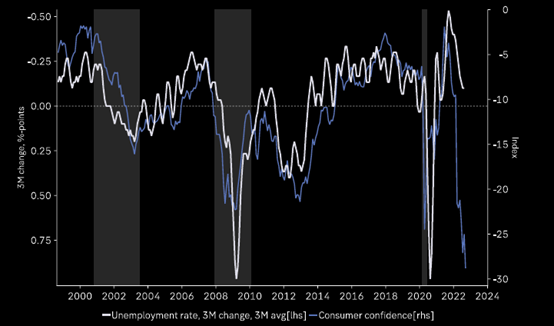

Nedan konsumenters nöjdhet i eurozonen samkört med arbetslösheten. Här finns en tydlig eftersläpning av alla ekonomiska data och det ser ju ut som att arbetslösheten snart kommer att skjuta iväg uppåt.

Källa: Themarketear.com

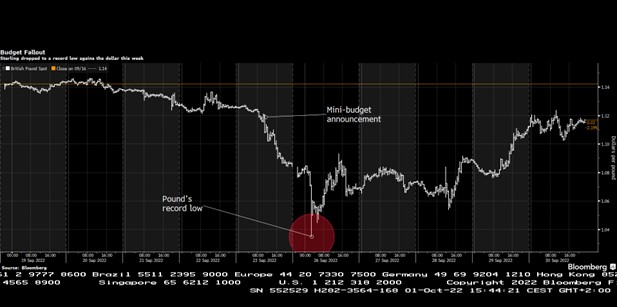

Vad var det som hände i Storbritannien egentligen? Det började med att Bank of England höjde sin styrränta med 50 baspunkter mot förväntade 65. Detta trots att inflationen taktar runt 10 procent och att pundet är västvärldens sämsta valuta i år (den svenska kronan intar en icke hedrande andraplats). Dagen efter kom den omtalade ”minibudgeten” med omfattande ofinansierade skattesänkningar, främst för de mer välbeställda. Ofinansierade betyder att utbudet av obligationer kommer att stiga när finansiering behövs. Bilden nedan visar dramatiken för pundet den senaste veckan. Nedgången kom på 41:a plats mätt över 160 år och 47,000 handelsdagar!

Källa: Bloomberg

Efter att ha sjunkit med cirka fem procent mot USD var största delen av nedgången återhämtad en vecka senare. Vi gissar att det beror på att marknaden bedömer sannolikheten att förslaget dras tillbaka alternativt att Liz Fross och/eller finansminister Kwarteng avgår inom kort. Brittiska tabloider har fullt upp.

Sent tillägg: måndagen den 3 oktober, efter detta dokument skickats till redigering, gjorde Storbritanniens finansdepartement som det verkar en jättepudel då de sannolikt drar tillbaka sitt skatteförslag. Minst sagt pinsamt, men väldigt bra. Räntorna faller på bred front i världen i en form av lättnadsrally.

Källa: Daily Star

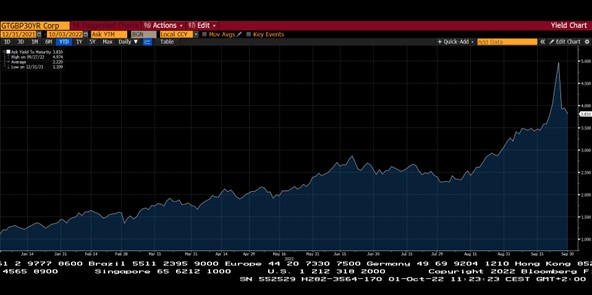

Samtidigt så steg räntan på Storbritanniens statsobligationer kraftigt. Runt årsskiftet var räntan på 30-åringen en procent. När det nya förslaget annonserades nådde motsvarande ränta fem procent och är en vecka senare runt 3,8 procent.

Källa: Bloomberg

Hade inte Bank of England gått in och stödköpt obligationer för mer än 70 miljarder pund, hade stora delar av Storbritanniens pensionskapital sannolikt hamnat under mycket stor press. När räntan stiger faller värdet på obligationerna.

Så vi har gått från en extremt expansiv penningpolitik som skapat en inflationskris, till en mycket kraftig och snabb åtstramning som nu skapar en global ekonomisk kris. Det i sin tur får Storbritanniens nya regering att lansera ett ofinansierat efterfrågestimulerande skattepaket som i sin tur får Bank of England att göra en nödutryckning för att inte välta pensionsfonderna och stödköpa obligationer samtidigt som de höjer räntan. Det känns som en envis cirkelreferens i ett Excel ark, fast i något större skala.

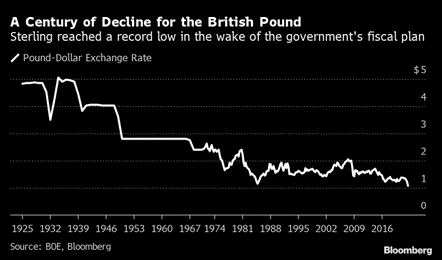

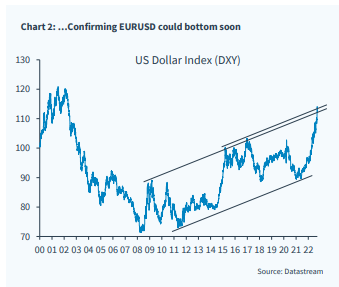

Pundet har bara sedan finanskrisen sjunkit från två dollar till drygt en dollar. När Kung George V styrde fick man fem dollar för ett pund. Det säger en del om Europas strukturella problem och utmaningar.

Även den svenska kronan är (återigen) i strykklass. Det är endast ett drygt halvår sedan Riksbanken annonserade att styrräntan skulle hållas oförändrad fram till det andra halvåret 2024. De flesta i finansmarknaden blev väldigt förvånande givet det som tydligt syntes då i form av inflation. I september höjde man räntan med hela 100 baspunkter, vilket var mer än förväntat. Trots det försvagades den svenska kronan ytterligare, sannolikt då investerare bedömde att det var för mycket och för snabbt, vilket såklart skadar ekonomin mer än nödvändigt. En svagare krona bidrar till en hög inflation. Nedan svenska kronan mot den amerikanska dollarn som rört sig från 8,50 till drygt 11 kronor på mindre än ett år. Kronan har aldrig varit svagare mot den amerikanska dollarn.

Källa: Bloomberg

Vår sammantagna syn är förenklat att världens centralbanker försöker kompensera sina graverande misstag genom att nu agera kraftfullt och visa stor handlingskraft. Det känns som en naturlag att de kommer att göra ett dubbelfel vilket lär bli kostsamt. Att räntorna höjs är helt rätt, men de gör det alldeles för aggressivt, tar sina beslut genom att studera ekonomiska data som har en lagg på flera månader med en stigande reccesionsrisk.

Vi rekommenderar att titta på intervjun nedan av Jeremy Siegel, välkänd professor i finans vid Wharton School of University of Pennsylvania.

Turkiet, med 80 procents inflation, gör tvärtemot alla andra och sänkte räntan i september. Undrar hur de tänkte där? Fascinerande.

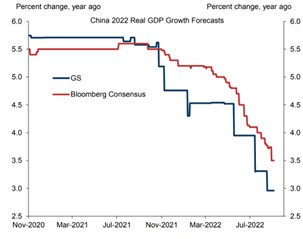

Källa: Goldman Sachs

Kina fortsätter med sin häpnadsväckande Covid-strategi med hårda nedstängningar vilket ger tydliga negativa inslag på ekonomin. 1982-2012 hade Kina en genomsnittlig årlig tillväxt på 10,3 procent. Efter det har tillväxten legat på 6,2 procent. I år förväntas tillväxten bli blygsamma 3,0 procent. Om man ska se det från den ljusa sidan så hade oljepriset varit betydligt högre om de legat på normal tillväxttakt. Rimligen måste de stoppa vansinnet i sin Covid-strategi snart, vilket allt annat lika kommer att bidra positivt till den globala tillväxten.

Källa: Goldman Sachs

Källa: KluddNiklas

En volatil marknad kan leda till viss frustration. Vi lättar upp stämningen lite och bjuder på en konversation mellan en lätt frustrerad kund och dess mäklare. Skruva upp!

Frustrated with the Market part 1 and 2:

https://twitter.com/PriapusIQ/status/1572930760939651072

Långa innehav

Bonesupport

Under en tid har vi byggt upp en position i det Lundabaserade medicinteknikbolaget Bonesupport. Bolaget utvecklar och säljer produkten Cerament som kommer i tre produktformer: BVF, G och V. Cerament är ett så kallat bengraftsubstitut som injiceras i benet vid skelettskador. Efter tolv månader är skadan helt ersatt med kroppens egna ben. Cerament G & V innehåller antibiotika och har bara varit tillgängliga på den europeiska marknaden. Under maj erhöll bolaget marknadsgodkännande för Cerament G vid behandling av beninfektioner i USA. VD Emil Billbäck beskriver detta som ”den hittills viktigaste milstolpen i bolagets kommersiella historia”.

Bonesupport har en genomtänkt och elegant affärsmodell, vilket är ganska ovanligt för ett bolag i så tidig kommersiell fas. Under de senaste tre åren (Q2 19 till Q2 22) har bolaget vuxit i genomsnitt med 34% per år samtidigt som man varit kraftigt påverkade av pandemin, en ganska stor bedrift.

Det kan alltid vara lite svårt att satsa på en lansering av en ny produkt men vi har noterat några drivkrafter som gör att vi känner konfidens i Bonesupport:

- Man är redan etablerade i USA där man sålt Cerament BVF i egen regi sedan 2018. Idag omsätter man ~ 150 miljoner SEK årligen i USA. (I Europa är försäljningen av Cerament G drygt 6,5x större än Cerament BVF.)

- Cerament G är en bättre produkt än befintliga Cerament BVF.

- I USA saknas det en tydlig ”standard of care” för behandlingen av beninfektioner. Dagens metoder säljs off-label. Nu Cerament G kommer säljas ”on-label”.

- Cerament G ger hälsoekonomiska vinster. Cerament G är en enstegsoperation, att jämföra mot dagens behandling som kräver dubbla operationer och alla komplikationer det innebär. Ersättningssystemet i USA är kraftigt nedsatt vid återkommande besök för samma åkomma, det finns incitament att göra patient frisk vid första behandlingen. Här visar de kliniska studierna att Cerament G är långt mycket bättre än befintliga behandlingsmetoder.

- Säljarna har starka incitament att sälja Cerament G framför befintliga Cerament BVF, eftersom de behåller 30% av försäljningspriset som provision. Vi uppskattar att priset är ungefär det dubbla, så en säljare tjänar dubbelt så mycket på den nyare produkten. Dessutom är Cerament G sannolikt en av de mest lönsamma produkterna i en säljares produktkatalog.

- Bolaget tilldelades NTAP (new technology additional pay), en extra ersättning för att täcka den extra kostnaden som uppkommer vid användningen av Cerament G. Värt att notera att enbart ett 10-tal produkter har tilldelats NTAP av flera hundra ansökningar i år.

Vi tror att Bonesupport är i begynnelsen av att bli ett riktigt kvalitetsbolag. Vi ser flera markörer på detta redan. Bolaget bygger en plattform av Cerament, Bonesupport kommer på sikt alltså inte vara ett enproduktsbolag. Därtill har bolaget goda möjligheter att bli ”standard of care” för behandling av vissa skelettskador. Det finns mycket klinisk data som backar produktens egenskaper och datan presenteras alltid genom välrenomerade vetenskapsskrifter. Nu har bolaget flera tillväxtben att stå på, geografiskt, ökad penetration hos befintliga kunder, nya kunder och nya produkter samt fler indikationer. Vi tror marknaden underskattar möjligheten som öppnas upp i USA men även durationen i affären. Bolaget kan växa snabbt under lång tid med möjlighet att återinvestera kapitalet till hög avkastning.

Pets at Home

Efter att vi avyttrat Musti (som vi skrev om föregående månad) har vi ersatt bolaget med brittiska Pets at Home. Pets at Home har en stark ställning inom handeln för djurvaror i England. Till skillnad från Musti är butikerna större, och de inrymmer ofta även en veterinärsavdelning. Veterinärs- och butiksverksamheten skapar betydande försäljningssynergier eftersom de kan ”korsbefrukta” varandra och skapa mer trafik till respektive affär.

Vår bild är att Pets at Home är ett ännu bättre bolag än Musti, och dessutom till en lägre värdering. Pets at Home-aktien har sjunkit tillsammans med många andra brittiska konsumentbolag (och den brittiska marknaden generellt). Husdjursbranschen är dock väldigt uthållig i tider när konsumenten har ekonomiska bekymmer, och vi tror att Pets at Home har straffats väl hårt efter den kavalkad av dåliga nyheter som berört allas våra plånböcker.

Vi var lite för snabba att köpa in aktien, vilket bidrog negativt i september. Vi hoppas och tror att vi får igen förlusterna i takt med att bolagets finansiella uppdateringar kommer in.

Tate and Lyle

Tate and Lyle-aktien hade en svag månad efter att ha gett goda bidrag tidigare under året. Det finns inga uppenbara skäl till nedgången, utöver att aktien fungerat bättre än många andra i år, vilket säkerligen gjort vinsthemtagningar aptitliga för vissa. Ovanpå detta är Tate and Lyle noterat på Londonbörsen, som bekant hade en turbulent septembermånad (av skälen som beskrivs i vårt första avsnitt). Vissa är även oroliga för ökade råvaru- och energikostnader, men vi menar att Tate & Lyle har god täckning för detta via prishöjningar. Dessutom gynnas bolaget mycket av sin dollarexponering.

Korta innehav

Den korta portföljen bidrog med ett betydande positivt resultat under månaden. Störst positiva bidrag hade våra korta positioner i ett svenskt småbolagsindex och i tyska DAX. Flera aktiespecifika korta positioner gav positiva bidrag till resultatet. Några av namnen var danska Vestas, svenska Mips, tyska Puma och finska Qt Group.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång 52 och utgång 53 procent.

Summering

Om drygt 10 veckor är det jul, men först ska vi vara med om en av de mest intressanta rapportsäsongerna på länge. Vissa bolag är fortsatt i stort sett opåverkade av det som hänt under året, medan andra arbetar med helt andra förutsättningar än de man gick in i 2022 med. Framtidsriktade kommentarer kommer att bestämma mycket av kursreaktionerna.

Inflationsdata de senaste veckorna har ännu inte givit marknaden något bränsle för att lyfta aktiekurserna. Vårt tydliga intryck när vi talar med bolag och andra källor, är att ekonomin efter sommaren tappat i tempo vilket också är det som centralbankerna önskar för att stävja inflationen.

Det som fortfarande saknas, men det kommer nog med kraft denna rapportsäsong, är att analytiker börjar justera ned sina vinstestimat, då de är alldeles för höga. Den delikata frågan är hur mycket som finns i kurserna redan?

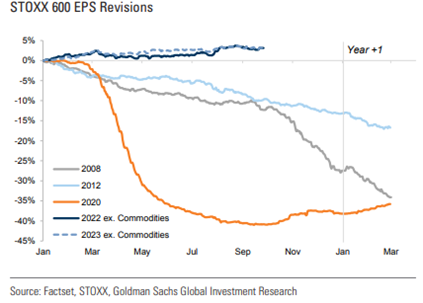

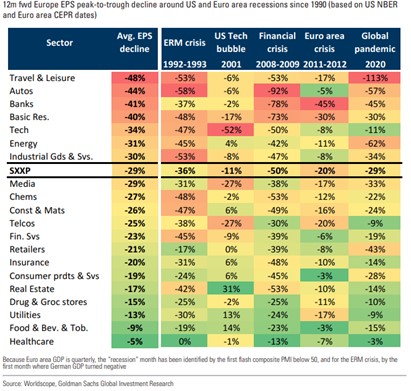

Den andra delikata frågan är: Hur mycket ska vinsterna justeras? Nedanstående tabell visar att den genomsnittliga tillbakagången av vinsterna när det blivit recession har sedan 1990 varit -29 procent. Finanskrisen sticker ut med -50 procent i vinsttillväxt.

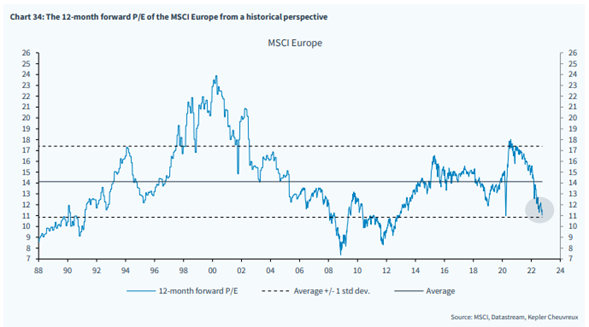

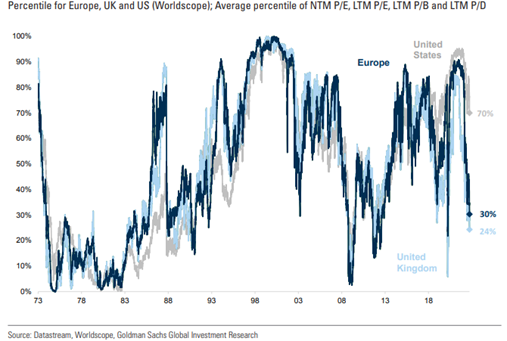

Skulle vi hamna runt det historiska genomsnittet denna gång skulle Europa handlas till 13-14x vinsten 2023e, vilket ungefär motsvarar den historiska genomsnittliga värderingen. Vår slutsats är, att med dagens förutsättningar finns det en hel del elände inbakat i aktiekurserna.

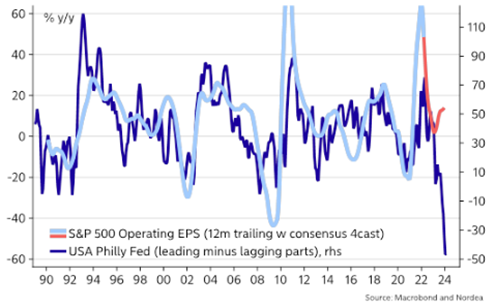

En annan indikator som visar Philly Fed (index som mäter förändringar i affärsklimatet) korrelerat med S&P500 vinst per aktie. Estimaten är för höga i USA också.

I USA har värderingarna minskat procentuellt mindre än för Europa och Storbritannien där det varit en rejäl multipelkontraktion.

Storbritannien handlas runt 8x vinsten! Visserligen finns det mer oljeaktier där än i övriga Europa, men det är väldigt låga nivåer. Det är också en av anledningarna vi har 35 procents nettoexponering till brittiska bolag.

Källa: themarketear.com

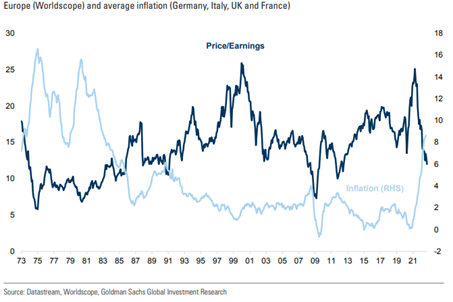

En stigande inflation har en negativ påverkan på värderingar av bolag och vice versa. Vår syn är fortsatt att vi är runt högstanivåerna för inflationen (i USA).

Higher inflation has in the past been consistent with lower valuations:

Inflationen drar upp räntenivåerna som i sin tur pressar värderingarna. Vi är inte där ännu, men det kommer att komma en period då det går åt andra hållet.

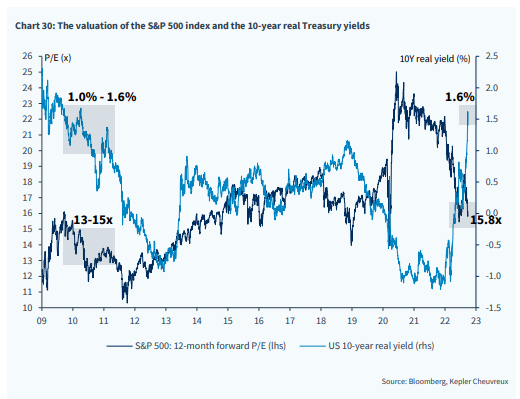

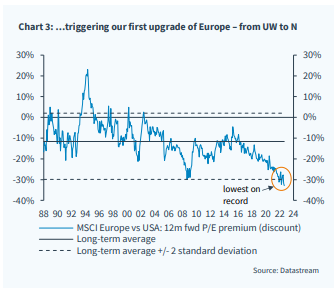

De rekordlåga europeiska värderingarna är anledningen till att till exempel Kepler Cheuvreux i förra veckan uppgraderade europeiska aktier från undervikt till neutral. Man är dock fortsatt underviktade aktier, även om man börjar göra sig redo för att öka risken kommande månader.

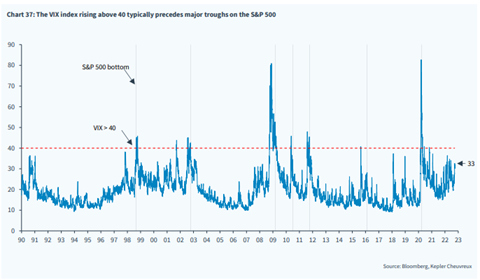

VIX, volatilitetsindex, har stigit den senaste tiden tillsammans med andra indikatorer som till exempel put/call index. Det har varit mycket stora köp av säljoptioner i marknaden vilket indikerar en viss panik mot att skydda sig mot ytterligare nedgångar i marknaden. Det brukar vara en stark kontraindikator.

Vår slutsats är att sannolikheten för att USA och Europa går in i en recession har ökat den senaste månaden. Centralbankerna höjer styrräntorna alltför aggressivt och de försöker kompensera sina misstag från tidigare i år med att ta i allt vad de kan. Om ekonomin skulle gå in i en recession tror vi dock att förutsättningarna att det blir en mild variant är förhållandevis goda, då det finns många positiva indikatorer. Till exempel kraftigt fallande fraktrater och råvaror, att både hushåll och företag har en god ekonomi samt att Kina snart borde kunna starta upp efter snart tre års Covid-härva. För Europa är det stora problemet fortsatt energi.

Vår syn sedan maj, att marknaden handlar i en så kallad ”trading range”, prövas just nu då vi är just under tidigare bottennivåer på flera aktieindex. Det som kan skapa en rekyl uppåt är en extremt defensiv positionering hos investerare, att de flesta är negativa och börserna är i de flesta fall nu ordentligt översålda. Därtill är oktober i de allra flesta fall en positiv månad på börsen (vilket långt ifrån är en garanti att det blir så i år också).

Källa: themarketear.com

Det kokar till sist ner till att marknaden långsiktigt vänder upp först när FED vänder och vi tror att den sista räntehöjningen är nära nu. Inflationen borde snart takta ner, räntorna kommer då att följa med nedåt liksom den amerikanska dollarn som just nu plågar amerikanska exporterande företag. Vi tror att inflationen kommer vara betydligt lägre om 12 månader är där vi är idag. Bågen är hårt spänd och det ska inte mycket till för att marknaden ska rekylera uppåt.

Tack för denna gång och vi ser fram emot rapportperioden!

Mikael & Team

Malmö den 6 oktober 2022

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.