Utveckling januari

Fondens värde ökade med 3,2 procent i januari (andelsklass I SEK), samtidigt som jämförelseindex ökade med 0,6 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 10,1 procent, att jämföra med en minskning om -0,9 procent för jämförelseindex.

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (ändring av strategin till aktiv long only från och med 4 september 2023). Observera: Den 4 september 2023 ändrades fondens strategi officiellt från en europeisk lång/kort aktiefond till en europeisk aktiv long only fond. Samtidigt ändrades namnet från Coeli Absolute European Equity (AEE) till Coeli European.

Aktiemarknad / Makro

Fondens starka momentum fortsatte in i det nya året med +3,2% i värdeutveckling. Vårt jämförelseindex steg under samma period med 0,6 procent mätt i SEK. Förutom fortsatt stark leverans från våra rapporterande bolag (LVMH, Axfood, Cargotec, Wincanton, CVS Group, Diploma och 4imprint) fick vi ta emot ett kontantbud på Wincanton med 52 procent premie. Mer om det senare.

Årets inledning var lugn med finansmarknadens aktörer på välbehövlig långledighet. I mitten av månaden skakade det till lite och vi fick uppleva den svagaste börsdagen sedan i oktober. Det berodde på hökaktiga kommentarer från ECBs Sandra Waller samt Christine Lagarde som tillbakavisade marknadens prissättning av räntesänkningar. Vi noterade även högre inflation än väntat i Storbritannien, samt PPI-siffror i USA som också var högre än förväntat. Aktörer började snabbt ”dippköpa” aktier, framför allt i kvalitetsbolagen. Detta ledde några dagar senare till en ny högstanivå för S&P500, första gången på 746 dagar. Stoxx 600 är i dagsläget cirka två procent ifrån sin högstanivå medan europeiska små- och medelstora bolag är cirka 20 procent ifrån.

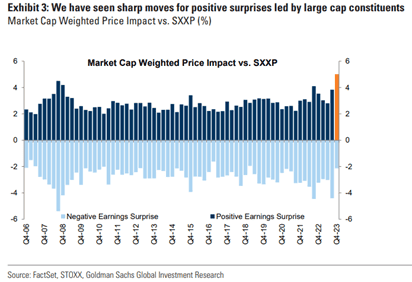

Låga förväntningar och attraktiva värderingar gjorde att rapportsäsongen i Europa fick en flygande start med europeiska champions som överraskade positivt och där vi fick se starka kursreaktioner. ASML-aktien steg med 15 procent, SAP med 7 procent och vårt eget innehav LVMH steg med hela 14 procent, vilket var den starkaste kursrörelsen sedan oktober 2008! Det säger en hel del om hur låga förväntningarna var. Det var de stora bolagen som drev indexen i januari med imponerande Q4-rapporter, se bild nedan med data sedan 2006.

Europa är på gott och ont även ett spel på Kinas ekonomiska utveckling. Europa gynnades i januari av att den kinesiska centralbanken lättade på kraven för hur mycket kontanta medel bankerna behöver ha och signalerade även om kommande policylättnader. Som vi skrev om förra månaden är vår enkla analys om Kina att det finns mer uppsida än nedsida från nuvarande nivåer. Man känner nog en viss politisk press i Kina när de noterar att kinesiska aktier handlas till P/E-tal som är lägre än P/B-talen på Nasdaqbörsen... Ovanstående bidrog sammantaget till att Stoxx 50 kravlade sig upp på en nivå som vi senast såg innan finanskrisen 2007.

Källa: Bloomberg

Ovanstående bild ser ju minst sagt deppig ut, men det finns många och stora möjligheter på de europeiska aktiemarknaderna om man fokuserar på bolag och fundamentala faktorer i stället för hur många baspunkter ett bolag väger i ett index.

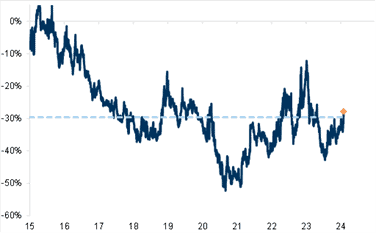

Nedanstående bild visar ett europeiskt småbolagsindex jämfört med Stoxx 50 sedan 2001. När Stoxx 50 har stigit med en (!) procent har småbolagsindexet stigit med knappt 400 procent.

Källa: Bloomberg

En annan intressant iakttagelse på mega cap-nivån är att fem bolag i Europa står bakom 50 procent av uppgången i det breda europaindexet sedan 2009. ASML, LVMH, SAP, Siemens och TotalEnergies. Dessa fem bolag utgör cirka 28 procent av Euro Stoxx 50. År 2000 var de fem största bolagen Deutsche Telekom, Nokia, France Telekom, Shell och Siemens.

En tredje intressant iakttagelse är Europas motsvarighet till de stora techbolagen i USA (Magnificent 7), som för några år sedan döptes till ”the Granolas”. Det är GSK, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP och Sanofi. De handlas till 30 procents rabatt till Magnificent 7, men sett över tre år har de stigit med 63 procent jämfört med Magnificent 7s 50 procent. Imponerande! Nedan värderingskillnaden mellan de två grupperna sedan 2015.

Källa: Goldman Sachs

Fortsatt högaktiga (och lätt förvirrande) kommentarer från ECB i slutet av månaden ändrade inte marknadens syn på kommande kollaps av styrräntan. När året är slut bedöms räntenivån ligga runt 2,4 procent.

Källa: Bloomberg

Även Riksbanken ändrade sitt tonläge tvärt, vilket paradoxalt nog låg i förväntansbilden. I slutet av 2023 kommunicerade man att det inte var uteslutet med ytterligare en räntehöjning. Nu en dryg månad senare sa man i stället att det kan bli aktuellt med en räntesänkning redan innan sommaren. Vi förstår att man måste leka ”arga leken” med marknaden, men det är ett rejält problem att centralbanker, med alldeles för mycket makt över människor, nästan hela tiden måste säga saker som få insatta tror på. Det känns inte klockrent och snudd på nästan ovärdigt. Lite som att läsa Pravda under 1970-talet när en massa människor arbetade med att tolka vad Sovjetunionen egentligen menade, då alla förstod att det som skrevs inte var sant.

Problemen i Mellanöstern fortsätter och huthirebellernas attacker på fraktfartyg i Röda Havet har medfört att sjöfarten styrt om rutterna via Afrika med betydande prisökningar och förseningar som följd. Än så länge är problemen hanterbara, men det kan bli ett reellt ekonomiskt problem för världshandeln.

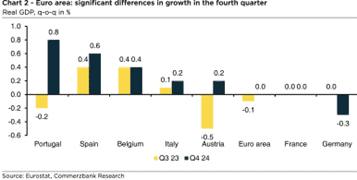

Nedan ett antal relevanta länders BNP-utveckling för det fjärde kvartalet 2023. Det är södra Europa som går bäst. Sveriges tillväxt under det fjärde kvartalet var blygsamma 0,1 procent. USAs tillväxt var imponerande 3,3 procent, men den ekonomiska cykeln vi befinner oss i är definitivt annorlunda. Trots en urstark amerikansk ekonomi sedan lång tid tillbaka har ISM Manufacturing i USA inte varit över 50 (expansion) sedan september 2022!

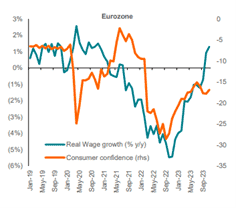

Den europeiska konsumenten har redan fått det bättre. I Sverige ligger vi efter bland annat på grund av rörliga räntor och elpriser, men svenska konsumenters nöjdhet mellan december och januari uppvisade den största förbättringen sedan mätningen startade 1996. Mycket glädjande!

Källa: BNP Paribas

I schweiziska Davos rullade det på som vanligt.

Källa: X, Kochbank

I Frankrike rullade det också på som vanligt med arga bönder som blockerade Paris och andra storstäder.

Källa: X

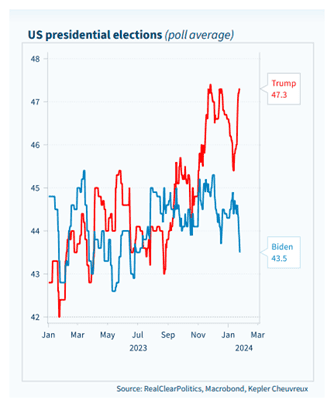

Donald Trump ser ut att bli Republikanernas kandidat efter en jordskredsseger i Iowa och en enkel match i New Hampshire. Det är 32 år sedan Bill Clinton valdes till president. Han är yngre än både Donald Trump och president Joe Biden.

Källa: X

Våra bolag

Wincanton

I januari fick vi ta emot det glädjande beskedet att vårt brittiska logistikbolag Wincanton fått ett uppköpsbud. Köpare av bolaget är det franska logistikbolaget CEVA Logistics. Budet, som annonserades den 19:e januari, landade på 4,50 pund per aktie. Det motsvarar en budpremie om 52 procent mot stängningskursen från dagen innan budet annonserades, eller 82 procent mot den volymviktade aktiekursen från de senaste 12 månaderna.

Wincanton var en bidragande orsak till att fonden i mars förra året hade ett svagt resultat. Aktien sjönk då med 40 procent efter att förlorat ett större kontrakt, och vi kommunicerade efteråt att vi köpte mer aktier då vi tyckte reaktionen var ordentligt överdriven. Vi har under lång tid tyckt att Wincanton varit orättvist lågt värderat, men efter budet handlas nu aktien 120 procent högre än i mars förra året.

Bolaget har fram till budet handlats till låga ensiffriga vinstmultiplar samtidigt som ledningen genomfört ett flertal positiva strukturförändringar och förbättrat kassaflödesprofilen genom en omförhandling av bolagets pensionsskuld. Man har också haft en motståndskraftig finansiell utveckling trots ett mycket svårt ekonomiskt klimat, där konsumenternas allt tunnare plånböcker haft negativ påverkan på handelsvolymerna. Under julperioden, som är högsäsong för verksamheten, kunde Wincanton till och med rapportera om organisk tillväxt, vilket vi tycker är imponerande givet omständigheterna.

I flera samtal med ledningsgruppen har vi argumenterat för att bolaget borde starta återköpsprogram. Detta var äntligen på ingång under 2024, men CEVA Logistics delade uppenbarligen vår syn på värderingen och hann alltså komma med sitt bud innan återköpsprogrammet kom igång.

Wincanton är det tredje logistikbolaget i Storbritannien som på kort tid köpts av utländska intressenter (de andra två bolagen är DX Group och Clipper Logistics). Det är nog ingen slump. Dels har logistikbolag med Wincantons profil en ljus framtid och gynnas av trender inom lagerautomatisering, outsourcing och ökande e-handelspenetration. Dessutom värderas många brittiska bolag oförtjänt lågt. Inte minst bolagen med börsvärden i det lägre spannet. Vill inte aktiemarknaden reflektera ett företags ”äkta” värde så är det ofta en tidsfråga innan värdet reflekteras på något annat sätt – denna gång via ett bud.

Wincanton-aktien var av naturliga skäl fondens bästa bidragsgivare under månaden.

Kikar vi på ett par andra brittiska bolag i portföljen där vi tror att det finns viss ”budrisk” noterar vi 4imprint, presentreklamsbolaget som växt sin vinst per aktie med cirka 20 procent per år i åtta år och handlas till 10x rörelsevinsten för 2025e. (Mer om 4imprint nedan.) Vi gissar också att det kan finnas större aktörer som kan tänkas vilja sätta tänderna i Volution, ett ventilationsbolag som bör kunna växa vinsten med över 10 procent per år och som värderas under 10x rörelsevinsten på våra estimat för nästa år. Nedan Wincantons kursutveckling sedan början av 2023.

Källa: Bloomberg

4imprint

Den enda riktiga ”förloraren” för fonden under den senaste rapportperioden var 4imprint. Bolaget kom då med en finansiell uppdatering som var något bättre än analytikernas estimat, men med en lite försiktig guidance. Aktien var ner 12 procent den rapportdagen på grund av det, men vi utnyttjade överreaktionen och dubblade vår position dagarna därefter. I januari kom 4imprint med en ytterligare uppdatering. Denna gång togs budskapet emot mycket bättre. När 2023 summerades noterades en rekordmarginal om nästan 11 procent, vilket ledde till att vinstestimaten för helåret överträffades med 8–9 procent. Aktien steg 20 procent i januari.

Biotage

Biotage-aktien steg med 10 procent i januari och var därmed en av fondens bästa bidragsgivare. Året inleddes med att VD Tomas Blomquist lämnade sin stol på dagen och ersattes av styrelseordförande (och tidigare VD) Torben Jörgensen. Torben ska verka som interims-VD och processen att hitta en ny VD är igång. Vi tror att marknaden ser positivt på detta då Torben är mycket uppskattad och är personen bakom bygget av Biotage som det ser ut idag. Vi tycker också VD-bytet är positivt, då Biotage går in i en ny fas efter förvärvet av Astrea Biosciences. Det visar också att den nya huvudägaren Gamma Biosciences har ett långsiktigt perspektiv och inte rädda för att stuva om i ledningsgruppen.

Men det var sannolikt inte detta som låg bakom aktiens starka utveckling under januari, utan troligtvis starka rapporter från liknande bolag som tyska Sartorius och schweiziska Lonza. Framförallt orderingången gjorde att Sartorius-aktien steg 8 procent på rapportdagen. Även deras guidning framåt var en aning bättre än vad marknaden förväntade sig och förhoppningen är att det värsta inom sektorn nu är bakom oss. Biotage publicerar sin kvartalsrapport den 15e februari.

LVMH

Förväntningarna var lågt ställda när LVMH på kvällen den 25 januari annonserade sitt fjärdekvartalsresultat. Kombinationen av en mindre acceleration av den organiska tillväxten Q4/Q3 (+10 procent vs +9 procent) samt en positiv syn på helåret 2024 gjorde att aktien steg med hela 13 procent på rapportdagen, vilket var den största uppgången en enskild dag sedan oktober 2008 när finanskrisen härjade som värst. Att Europas näststörsta bolag med ett börsvärde på 390 miljarder euro kan överraska marknaden med en sådan magnitud är anmärkningsvärt. Stressade investerare och många sömniga analytiker är nog förklaringen, men den viktigaste förklaringen (enligt oss) är att man ignorerade värderingen och fokuserade på kortsiktigt momentum. Det var orimligt att ett av världens bästa bolag innan rapporten värderades runt P/E 20x 2024e och runt 18x 2025e.

Extra bonus för oss var att vi tog en del kapital från försäljningar av Wincanton aktier efter budet och köpte mer LVMH innan rapporten. Vi ökade även i Campari på samma sätt som i sin tur steg med fem procent samma dag, eftersom största positiva överraskningen i LVMH-rapporten var ”Wines & Spirits”.

Summering

Europa har fått en bra start på rapportsäsongen med starka rapporter från välkända tungviktare. Tveksamma investerare med lågt ställda förväntningar och fortsatt mycket kapital på sidolinjen har bidragit positivt till utvecklingen. Uppgången från pressade lägstanivåer i oktober har varit kraftig och tagit många med överraskning. Mycket kapital är förberett att komma in på aktiemarknaden (vår bedömning), vilket borde betyda att bakslag kommande månader sannolikt blir förhållandevis milda.

Ovanstående i kombination med en mer motståndskraftig ekonomi samt tydligt sjunkande räntenivåer under året, gör att utsikterna för tillgångsklassen mindre och medelstora bolag ser bättre ut än på flera år. Vår övertygelse gör att vi i denna månads summering fokuserar på småbolagen. Tack till Goldman Sachs som bidragit mycket till månadens bilder.

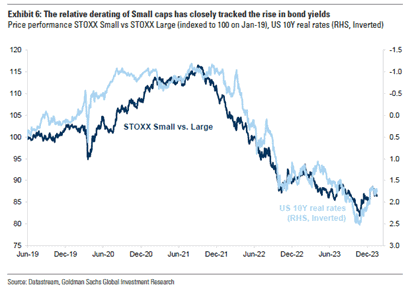

De flesta, även vi, underskattade kraften av snabbt stigande räntor för småbolags värderingar. Förloppet i uppgången var rekordsnabb och även magnituden var mycket kraftig. Med stor sannolikhet är vi nu vid högstanivåerna för räntan och därmed också vid tidpunkten innan de vänder nedåt. Det är samma kraft denna gång, fast åt andra hållet och som investerare ska man inte missa detta. Nedanstående bild är lika enkel som tydlig. Den visar korrelationen mellan den inverterade amerikanska 10-årsräntan och småbolags kursutveckling i relation till stora bolags kursutveckling.

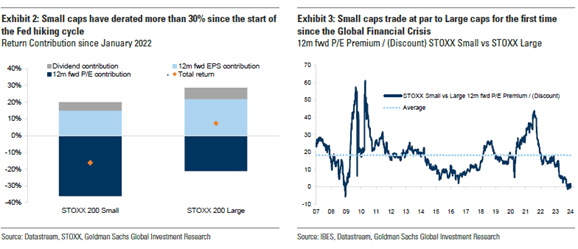

Nedanstående bild visar magnituden av sjunkande multiplar för mindre bolag gentemot större bolag (bild till vänster). För första gången sedan finanskrisen värderas mindre bolag nu på samma multiplar som större bolag, trots en starkare omsättnings- och vinsttillväxt (bild nedan till höger).

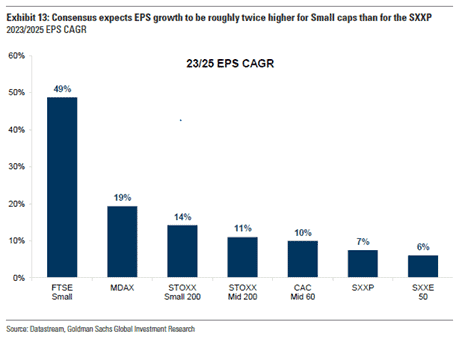

Nedan förväntad vinsttillväxt för ett antal olika länders småbolagsindex. Samtliga marknaders vinsttillväxt är betydligt över det breda europaindexet som förväntas ge 7 procents vinsttillväxt per år mellan 2023 och 2025.

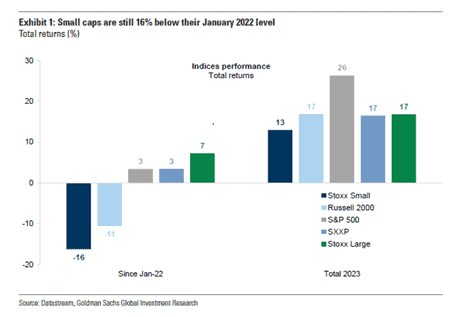

Sedan lägstanivån i oktober förra året har utvecklingen för mindre bolag varit 6 procent bättre, men det finns fortsatt en stor potential innan man är ikapp kursutvecklingen för de större bolagen.

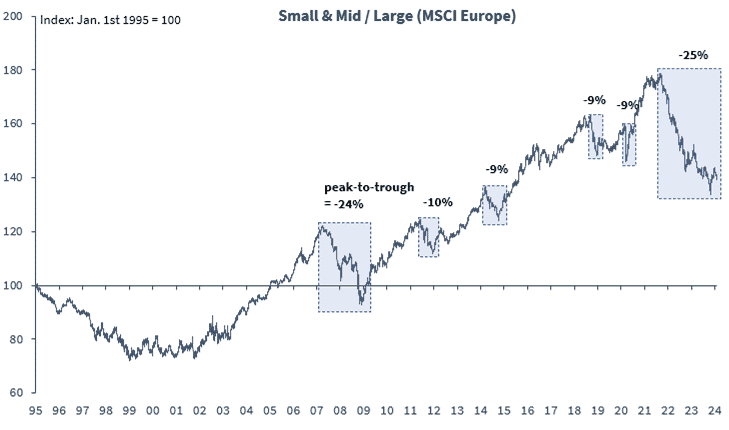

Nedanstående bild illustrerar värderingsskillnaden sedan 1995. Vi skulle bli förvånade om handelsmönstret denna gång avviker nämnvärt från hur det sett ut historiskt.

Källa: Kepler Cheuvreux

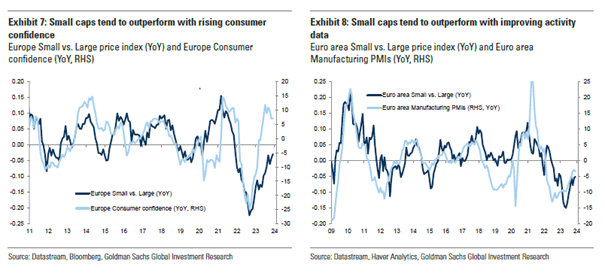

Som vi nämnde tidigare stiger nu tilltron hos Europas konsumenter. Det brukar vara en utveckling som gynnar framför allt de mindre noterade bolagen.

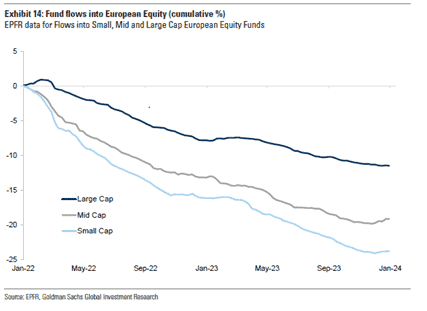

Efter 22 månader av mer eller mindre konstant motvind vände utvecklingen upp för aktiemarknaderna i början av november. Inflödena till europeiska aktiefonder har varit under press de senaste två åren och inte minst gäller detta för småbolagsfonderna. Om vi har rätt i vår marknadssyn, kommer det sannolikt att reversera med växande inflöden och ytterligare bidra positivt till utvecklingen. Småbolagsfondernas inflöden har minskat med hela 25 procent sedan början av 2022. Det behövs inte stora förbättringar innan det börjar synas i aktiekurserna.

Trots uppgången på den breda europeiska aktiemarknaden den senaste tiden är värderingen fortsatt kvar på en genomsnittligt låg nivå (vit linje). Det är vinsterna som drivit uppgången i marknaden.

Källa: Bloomberg

Förhoppningsvis har ni som intresserade läsare förstått att vi tycker att man ska öka sin allokering till tillgångsklassen små- och medelstora bolag. Vi noterar att vi inte är ensamma om att ha en positiv syn, då vi sett flera uppköpsbud under januari. Förutom budet på vårt eget Wincanton kom det även bud på Byggfakta (som vår systerfond European Opportunities äger) samt svenska Kindred, för att nämna några. Vi tror att det kan bli ett starkt M&A-år då bolagsstyrelser också ser en sol som går upp i horisonten, samtidigt som de sitter på en stark balansräkning och det finns många fina mindre bolag med attraktiva värderingar. Vi noterar att det på Wall Street inom företagsobligationer var den mest aktiva januarimånaden någonsin med 200 miljarder dollar i nya obligationer.

På kort sikt är det svårt att sia om utvecklingen och vi har fortsatt betydande utmaningar geopolitiskt. För statistiknördar kan det vara intressant att veta att andra halvan av februari är sämsta tvåveckorsperioden på året (sedan 1928). Nu rullar massiva återköpsprogram igång igen och om man som vi har en stark syn på att inflationen fortsatt kommer trenda nedåt samt att vi inte kommer få en djupare recession, spelar det inte så stor roll i vilken månad räntesänkningarna kommer. De kommer snart och året är långt.

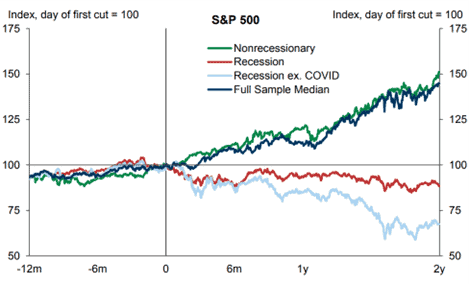

Vi avslutar med följande bild som visar utvecklingen historiskt för S&P500 efter att Fed gjort sin första räntesänkning (0 på tidslinjen). Läs inte in för mycket i talens nivåer, utan mer riktningen i de olika utfallen.

Källa: Goldman Sachs

Som alltid är det viktigaste för fondens utveckling hur våra bolag utvecklas. Vi går in i en synnerligen hektisk månad och efter en bra start på säsongen så ser vi fram emot kommande rapporter.

Tack för visat intresse!

Mikael & Co

Malmö den 7 februari 2024

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.