Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (I SEK), som är en andelsklass som är reserverad för institutionella investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling januari

Fondens värde ökade med 1,1 procent i januari (andelsklass I SEK), samtidigt som jämförelseindex ökade med 5,2 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 22,7 procent, att jämföra med en ökning om 15,2 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

2025 rivstartade med börsoptimism och omfattande nyhetsflöde om makro, politik och kinesiska teknologiframgångar. Trots ett uttalat mycket lågt intresse för Europa utifrån ett globalt investeringsperspektiv, var det just Europa som tog ledningen med betydande uppgångar i framför allt de breda aktieindexen. Eurostoxx 50 till exempel steg i januari med 8 procent jämfört med S&P500 som steg 2,6 procent. Tyska DAX, som stigit 19 respektive 20 procent 2023 och 2024, steg ytterligare i januari med hela 9 procent och var därmed en av världens bästa aktiemarknader. Som påpekats många gånger tidigare, aktiemarknaden speglar inte den underliggande ekonomin.

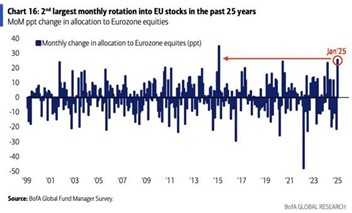

Stigningarna eldades på av rejäla inflöden till de europeiska aktiemarknaderna. Endast en gång tidigare de senaste 25 åren har inflödena till Europa varit större under en enskild månad. Det är naturligtvis glädjande och står i stor kontrast till de domedagsrubriker vi sett de senaste månaderna som pratar om Europas dysfunktionella aktiemarknad. Som ofta blir fallet vid sådana här tillfällen, och så även i januari, hängde inte de mindre bolagen med när kapitalet snabbt skulle sättas i arbete. MSCI European Small Cap index steg i januari med 3,9 procent.

Källa: BofA Global Fund Manager Survey

En annan ”trend” som varit tydlig under årets inledning är att förra årets förlorare nu är vinnare. Det har tyvärr fonden märkt av i januari med en uppgång om endast 1,1 procent. Det är vi naturligtvis inte nöjda med, men vi har varit med länge och vet att när man arbetar med en koncentrerad portfölj blir det så här ibland. Fondens tre sämsta bidragsgivare under januari var samtliga starka bidragsgivare under 2024 och de var Bonesupport, Biotage och Lindab. Januari månads bästa bidragsgivare var 4imprint Group, Scandic och Diploma. Mer om det under bolagskommentarerna.

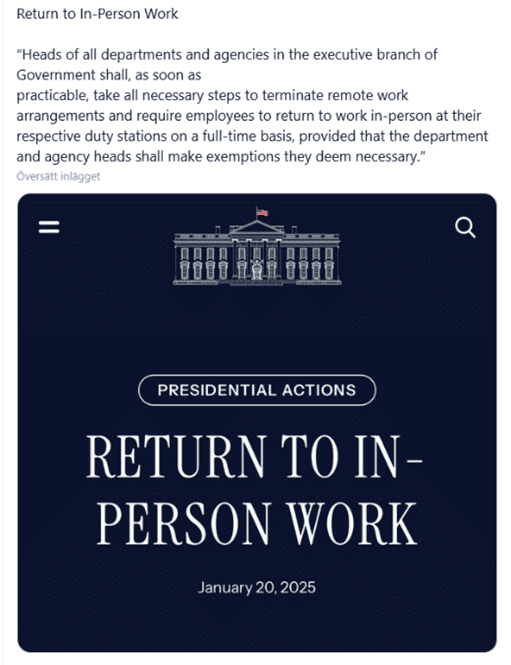

Donald Trump är sedan den 20e januari USAs 47e president och man måste imponeras över hastigheten han arbetar i. Det var intressant att se hur många företagsledare som var med i rotundan, under kupolen på Capitolium, när han lade handen på bibeln och svor presidenteden. Samma dag kom nya instruktioner till samtliga anställda inom departementen att sluta arbeta hemifrån. Ingen mer yoga på arbetstid är slutsatsen.

Källa: Whitehouse.gov

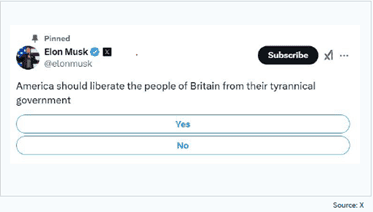

Elon Musk hade säkert ett finger med i spelet och var i övrigt på ett utmärkt humör.

Källa: X

Att Elon Musk lägger sig i och försöker påverka olika länders politiska utveckling måste betraktas som djupt bekymmersamt. Det har varit mycket om Tyskland och stödet för AfD på sistone, men det finns även andra exempel.

Källa: X

Politiskt korrekta ESG-fonder som stod emot investeringar i försvarsindustrin trots ett anfallskrig av Ryssland i Europa, har nog anledning att fundera på om Tesla matchar deras investeringskriterier.

Mest anmärkningsvärt var ändå Trumps uttalande rörande Grönland där ett militärt ingripande inte kunde uteslutas. Detta sagt av en Natomedlem till en annan som dessutom är en av de mest lojala medlemmarna och som varit med sedan bildandet 1949. Helt galet. I en intervju med Fox News kallar vicepresident J.D. Vance Danmark en ”dålig allierad som inte gör sitt jobb tillräckligt bra för att skydda ön”.

Financial Times rapporterade om ett katastrofalt 45 minuters telefonsamtal mellan Donald Trump och Danmarks statsminister Mette Frederiksen, vilket ledde till att Mette Frederiksen några dagar senare åkte runt i Europa och besökte ledarna i Tyskland, Frankrike, och London för att säkerställa en gemensam syn på saken. Kvällen innan hon åkte bjöd hon in de nordiska ledarna på smörrebröd hemma hos sig för en lägesrapport.

Källa: Instagram

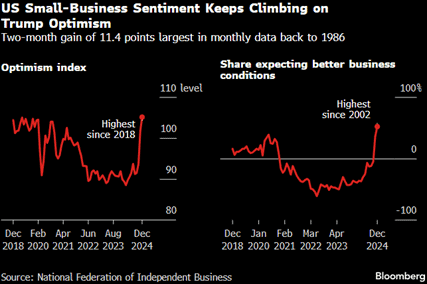

Oavsett allt detta har optimismen bland USA:s mindre bolag stigit markant sedan det amerikanska valet i november. Ett möte med ett av våra bolag innan jul med en betydande amerikansk verksamhet bekräftade just detta. Optimismen är kraftigt stigande.

Källa: Bloomberg

Bernard Arnault, grundare och huvudägare i LVMH och som för övrigt också sågs runt Donald Trump vid hans installation, hyllade den nya administrationens ekonomiska politik och kritiserade Europas. “I have just returned from the US, and I have witnessed the winds of optimism in that country,” he said. “Coming back to France is a bit like taking a cold shower.”

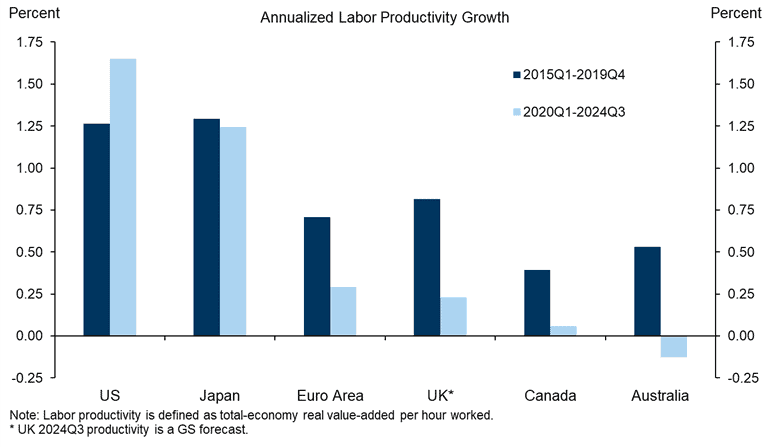

Amerikaner har anledning att vara optimistiska. Studera nedanstående bild som visar produktivitetstillväxten i olika länder och regioner. Det är framför allt de senaste fem åren som USA kört ifrån resten av världen i effektivitet.

Källa: Goldman Sachs

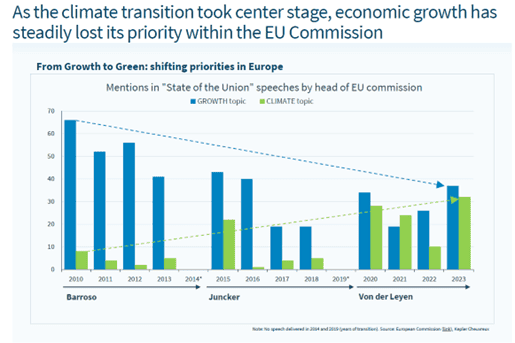

En fördel med den nya amerikanska administrationens framfart, är att sömniga europeiska politiker och tjänstemän äntligen verkar förstå att det är allvar nu och att fokus måste vara på ekonomisk tillväxt. Det är helt uppenbart att resten av världen inte imponeras över Europas ambitioner vad gäller regleringar, ESG och politik i största allmänhet. Nedanstående bild är illustrativ och tydlig.

Källa: European Commission, Kepler Cheuvreux

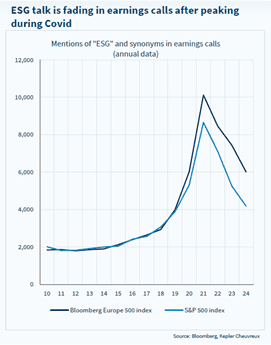

Det pratas mindre om ESG nu jämfört med för några år sedan, både bland europeiska och amerikanska företag.

Källa: Bloomberg, Kepler Cheuvreux

Har man politiker som i många fall aldrig varit ute i näringslivet och som dessutom driver en ideologisk politik blir det sällan bra. Positivt är att det på väldigt kort tid har kommit upp många punkter på den politiska agendan i Europa om en mer tillväxtorienterad politik med färre och mindre omfattande regleringar som exempelvis GDPR och CSRD.

Den sista helgen i januari fick världen upp ögonen för ett kinesiskt AI-bolag vid namn DeepSeek och som hävdade att man, med betydligt mindre datorkraft, kunde hävda sig mot bolag som ChatGPT och dessutom till betydligt mindre kostnad. Vi är långt ifrån experter i ämnet, men det kan ju betraktas som ett stort steg framåt i demokratiseringsprocessen då fler kommer ha råd att investera och använda AI vilket i så fall bör ha en positiv påverkan på världens BNP-tillväxt kommande år.

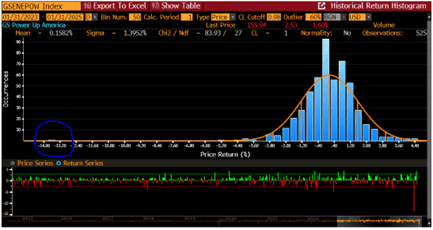

Världens viktigaste aktie, Nvidia, sjönk på måndagen den 27 januari med 18 procent vilket i värde motsvarade hela Sveriges BNP. Nedan en bild som visar Goldman Sachs ”Power Index Basket” som den dagen sjönk med hela 13,5 procent. Bilden visar fördelningen av daglig avkastning de senaste två åren och längst till vänster kan ni skymta 27 januari. När månaden var slut stängde korgen ändå upp med 7,7 procent.

Källa: Goldman Sachs

Källa: X

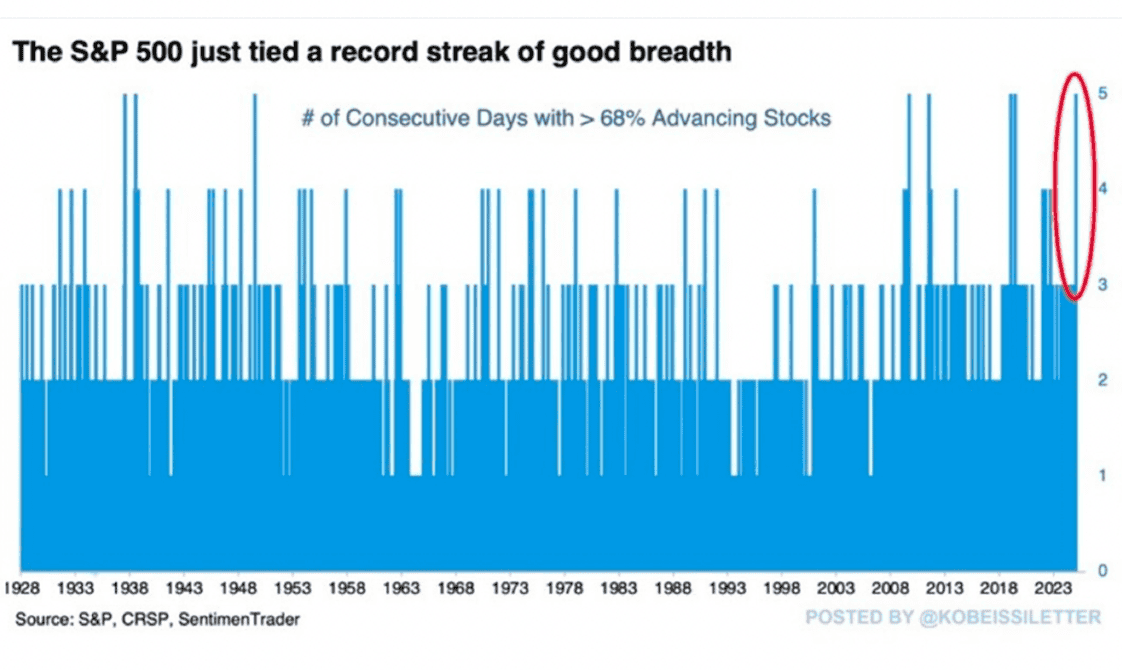

Den 27e januari sjönk S&P500 med 1,5 procent, samtidigt så steg mer än 300 aktier i indexet, vilket får ses som klart positivt. Det har aldrig hänt förut sedan indexet konstruerades 1957. Bredden i marknaden har alltså ökat vilket är en tydlig och stark kvalitetsstämpel på en positiv marknad.

Nedanstående bild visar historik över bredden i marknaden sedan 1928. Fem dagar i sträck steg mer än 68 procent av aktierna i indexet vilket endast har hänt ett fåtal av gånger den senaste 97 åren.

Källa: S&P, CRSP, SentimentTrader

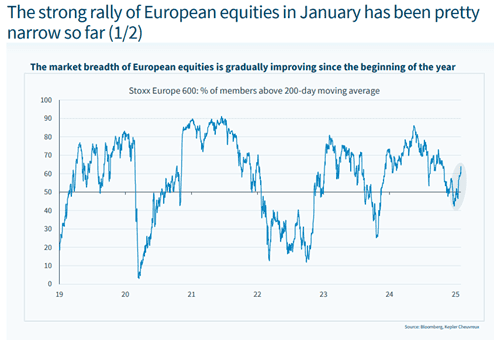

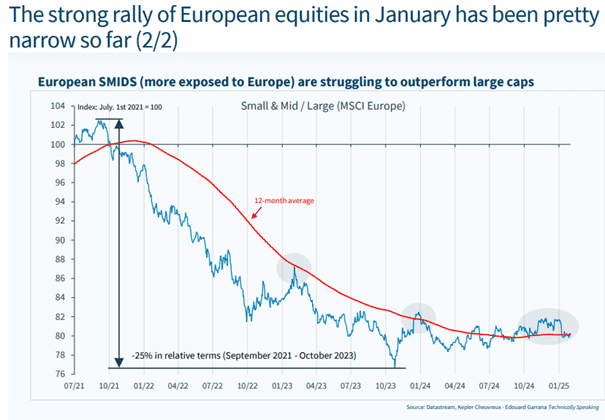

Den starka starten i Europa skedde tillsammans med en stigande bredd i marknaden.

Source: Bloomberg, Kepler Cheuvreux

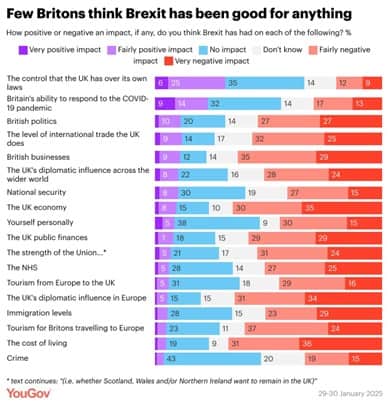

YouGov som är ett internationellt marknadsundersökningsföretag med huvudkontor i Storbritannien, publicerade i slutet av januari nedanstående data. Slutsatsen är att Brexit är ett totalt misslyckande och att många människor nu ångrar sig. Ett sorgligt kapitel i den europeiska historien.

Källa: YouGov

Att Socialdemokraterna i slutet av månaden krävde att regeringen tar fram en akut handlingsplan för att möta gängkriminaliteten måste ändå betraktas som en ny högstanivå vad gäller fräckhet och förhoppning att befolkningen har ett mycket begränsat minne.

Källa: Kluddniklas

Våra bolag

Sett till värdeutveckling hade fonden som sagt en svagare period i januari. Sett till faktiska, operationellt påverkande bolagsnyheter skulle vi dock snarare säga att vi sett övervägande positiva saker: 4imprint och Diploma kom med bra rapporter. Samtidigt kom svagare nyheter från Lindab. Bonesupport har varit i blickfånget på ett för aktiemarknaden negativt vis. Mer om detta kan ni läsa om nedan.

4imprint

Presentreklambolaget kom ut med preliminärt resultat som var ett par procent bättre än marknaden hade förväntat sig. Under fjolåret kämpade 4imprint med tröga marknader, men när året summeras har man ändå vuxit sin försäljning och tagit marknadsandelar. Dessutom har man förbättrat sin lönsamhet. Känslan är att 2025 blir ett bättre år för bolaget som historiskt vuxit med mer än 10 procent per år med en avkastning på sysselsatt kapital över 200 procent.

Aktien belönades med ett lättnadsrally i januari och steg med hela 24 procent. Vi tycker att bolaget förtjänar en omvärdering, bland annat eftersom lönsamheten har lyfts strukturellt från cirka 6–7 procent till 10–11 procent.

Rotork

Ett relativt nytt innehav för fonden är det brittiska industribolaget Rotork. Vi har byggt en mellanstor position under hösten och i inledningen av 2025.

Bolaget tillverkar och säljer i huvudsak ställdon (”actuator” på engelska) som omvandlar en signal till en fysisk rörelse, som att öppna olika former av valv exempelvis. Rotorks styrka är inom elektriska ställdon, en koncentrerad marknad som främst delas med tyska huvudkonkurrenten AUMA. Rotork har sitt arv inom olje- och gasindustrin som fortsatt utgör knappt hälften av omsättningen. Börsvärdet är nära 3 miljarder pund.

Rotork är ett av de finare industribolagen på den brittiska börsen. Historiskt har den organiska tillväxten varit omkring 6 procent per år. Marginalerna överstiger antagligen 23 procent för helåret 2024 samtidigt som avkastningen på sysselsatt kapital överstiger 50 procent.

Investeringsutsikterna inom oljesektorn ser kanske inte så pigga ut vare sig på kort eller lång sikt. Rotork gynnas dock av en pågående elektrifiering i sektorn. Detta sker bland annat för att minska metangasutsläpp, där Rotorks elektriska ställdon har en viktig roll att fylla. Vad gäller naturgas så är investeringstakten högre, dels som en direkt konsekvens av Rysslands invasion av Ukraina, dels då det ses som ett ”mindre dåligt” alternativ till olja i väntan på att bättre energislag byggs ut. En beräkning vi nyligen såg, beräknar att utbudet av naturgas kommer stiga med 6 procent per år fram till 2030.

Utöver dessa tillväxtdrivare har Rotork en exponering mot en rad olika tillväxtmarknader, exempelvis inom vatteninfrastruktur. Mycket av västvärldens vatteninfrastruktur är mycket ålderstigen och behöver uppgraderas. Det gynnar Rotork som har sina ställdon installerade bland många vattenverk världen över. (Vi tycker för övrigt oss skönja att vatteninfrastruktur är ett allt större tema bland många företag från alla möjliga branscher.)

Vi tror att Rotork kan växa i en snabbare takt än man gjort historiskt. Efter tre svaga år 2019–2021 med minustillväxt, har 2022–2024 varit klart mer positiva år med tillväxt överstigande 8 procent per år. Efter att följt bolaget under flera år tycker vi nu att tillväxtdrivarna är tydligare än på länge, samtidigt som värderingen är på historiskt låga nivåer. Får vi rätt i vår tes tror vi att vi kan nå en avkastning om cirka 15 procent per år.

I januari steg aktien med 11 procent efter att flera analytiker tagit upp aktien till köp.

Diploma

Den brittiska serieförvärvaren kom med ännu en bra rapport under månaden. Även om man bibehöll sin guidning för räkenskapsåret 2025 (som slutar i september), så var den organiska tillväxten om 7 procent högre än de 6 procent som marknaden tror på för helåret. Det räckte för att aktien skulle stiga med 5 procent på rapportdagen.

Diploma-aktiens värdering är knappast låg, men kvalitet tenderar också att kosta. Den framåtblickande EV/EBIT multipeln om 21x framstår nästan som billig relativt många svenska serieförvärvare. Med detta sagt tror vi att det krävs något större förvärv för att aktien ska fungera även under 2025. I fjol steg aktien med 19 procent. I januari steg aktien med 7 procent.

Lindab

Månadens ”operationella plump” kom från Lindab som vinstvarnade för det fjärde kvartalet 2024. Bolaget hänvisade till att december månad var sämre än väntat (och därmed tolkar vi det som att oktober och november var i linje med förväntningarna). Antagligen bland annat på grund av längre julledighet i år en i fjol.

Som vi läser vinstvarningen var det dock särskilt Lindabs östeuropeiska affär inom Profile Systems som presterade dåligt. Detta är en affär som ju under 2025 kommer stängas ned eller säljas. I det fjärde kvartalet räknar vi med att få reda på hur stort det negativa lönsamhetsbidraget var från enheter som snart inte kommer vara en del av Lindab. Hade dessa enheter redovisats som verksamhet under avveckling hade kanske inte vinstvarningen behövt utfärdas?

Med den östeuropeiska Profile Systems-affären snart ur bilden, och med hjälp av det pågående programmet för att minska kostnaderna inom Ventilation Systems, tror vi att förutsättningarna för bättre lönsamhet 2025 ser goda ut. Detta särskilt om volymerna återkommer, kanske redan till andra halvåret?

Vi ser nu att många byggrelaterade bolag med exponering mot bostäder börjar se tillväxt igen (se exempelvis Inwido, BHG, Byggmax). Bostadssegmentet brukar vara först ut att gynnas i återhämtningen av en byggkonjunktur. Därefter brukar det kommersiella segmentet följa. Efter ett par år med höga räntekostnader är det nog många fastighetsbolag som sitter på en ”underhållsskuld” som Lindab kan hjälpa till att beta av med sina ventilationsprodukter.

Vi lär återkomma till Lindab efter att rapporten för det fjärde kvartalet släppts. Aktien sjönk med 13 procent i januari efter att som mest varit ner 22 procent.

Biotage

Biotage var en av fondens största förlorare i januari. Det framkom att bolagets nya VD Frederic Vanderhaegen börjat sätta sin prägel på bolaget med ett större fokus på att integrera det tidigare förvärvet Astrea in i ”gamla” Biotage, vilket vi tycker är positivt. Vad vi förstår finns det ett antal tidigare anställda på Astrea som inte tycker om det här greppet och därmed valt att lämna bolaget. Personalomsättning är i sig naturligt vid förändringar, men marknaden gillar inte osäkerhet och aktien hamnade under press.

I grunden är Biotage ett kärnfriskt bolag som på våra estimat värderas till 15x EV/EBITDA 2026e. Den underliggande marknaden verkar återhämta sig enligt våra förväntningar från förra året. Tyska Sartorius och schweiziska Lonza har också kommit med bra rapporter och även amerikanska Danaher och Thermo Fisher. Danaher guidade för svagare Q1 än förväntat, men riktningen är tydlig med en ökad aktivitet i sektorn. Biotage-aktien sjönk 12 procent i januari.

Bonesupport

Det var en stökig månad för Bonesupport-aktien som började med att stiga till nya högstanivåer på drygt 400 kronor för att sedan tappa mark och stänga ned -10 procent för månaden. Det hela började med att en blankare flaggade för mer än 0,5 procents position samtidigt som en ”blankarrapport” från The Analyst cirkulerade i marknaden.

Senare under månaden följdes uppmärksammades ett dödsfall där Cerament BVF hade använts. Utredningen av dödsfallet är inte klart, men det står i princip utom allt tvivel att det inte är Cerament som är anledningen till det tragiska dödsfallet. Det handlar om ett handhavandefel där läkaren använt produkten på fel sätt med fel indikation och på en patient som inte ska få produkten alls (under 9 år).

Efter en uppgång på 728 procent på tre år blir aktien lätt ett föremål för kritisk granskning. Som vi ser på saken har grundstoryn inte förändrats.

Scandic

Scandic-aktien har startat året strålande med en uppgång på 13 procent. Under januari kom det positiva RevPAR-data som sannolikt överstigit marknadens förväntningar och därmed bidragit till kursuppgången. Samtidigt gör Scandic allt rätt med sin kapitalallokering. Bolaget köper konsekvent och metodiskt tillbaka aktier i marknaden och har sedan annonseringen i december om återköpet köpt tillbaka knappt 2 miljoner aktier (0,5 procent av de utestående aktierna) för knappt 130 miljoner kronor på en snittkurs om 68 kronor. Det kan jämföras med månadens stängningskurs om 77 kronor.

Efter att ha mött det tyska fastighetsbolaget Aroundtown för någon vecka sedan är det tydligt att efterfrågan på deras hotellfastigheter är mycket stor. Det är en tillgångsklass som efterfrågas av investerare och vi hör också om en ny stor fond som satts upp i Europa som enbart ska investera i hotellfastigheter.

Cargotec

Finska Cargotec hade en svag månad utan några direkta nyheter. Vi har utnyttjat den svagheten och köpt fler aktier i vad vi ser som ett av de finare nordiska industribolagen till en värdering om 12x EV/EBIT 2025e. Bolaget är tidigt i cykeln och någon större återhämtning ligger inte i förväntningarna. Börjar vi se tidiga tecken på att cykeln blir bättre lär Cargotec-aktien gå starkt. Aktien sjönk med 6 procent i januari.

Vallourec

Sedan en tid tillbaka har vi byggt en mellanstor position i franska Vallourec. Bolaget tillverkar sömlösa stålrör som bland annat används inom energi-, industri- och byggsektorn. Vallourec har varit en ”oinvesterbar” aktie i väldigt många år. Det på goda grunder. 2023 var det första året bolaget hade positivt kassaflöde på cirka 10 år. 2025 ska bolaget börja dela ut pengar för första gången på evigheter.

Efter att ha letts av en fransk politiker i 10 år höll bolaget på att gå i konkurs 2021. Investeringsfonden Apollo som lånat ut kapital till bolaget omvandlade sin skuld till aktier, erhöll 30% av bolaget och tog i och med ett järngrepp om bolaget. Den föregående ledningen fick lämna bolaget och in kom en ny VD i form av Philippe Guillemot, som har hela sju stycken rekonstruktioner på CV:t. Hans uppdrag från Apollo var att ”städa” bolaget genomgående, såväl organisatoriskt som finansiellt. Det har han gjort på ett förtjänstfullt vis. Divisioner som inte levererade resultat lades ner vilket medförde att man stängde ner verksamheter i Europa och investerade i Brasilien. Bolaget förbättrade också sitt rörelsekapital, vilket har bidragit till ett starkt kassaflöde.

Aktien värderas till mindre än 9x och 8x det fria kassaflödet för 2025e och 2026e, i respektive ordning och på våra estimat. Direktavkastningen uppgår till hela 9 procent. Det är alldeles för låga multiplar när avkastningen på sysselsatt kapital samtidigt är över 20 procent. Vallourec är dessutom skuldfritt. Ovanpå det har vi en ledning som har stort fokus på att skapa aktieägarvärde (deras ersättning baseras på aktiekurs). Som en gratis option köpte ArcelorMittal 28% av bolaget (Apollos aktier) i augusti 2024. Vi tror att de kan vara sugna på att köpa hela bolaget på sikt. Aktien steg 12 procent i januari.

SLP

SLP fortsätter leverera enligt plan. I början av året annonserade man ett köp av logistikfastigheter till ett värde om 1,4 miljarder kronor. Affären är bolagets största hittills. Största hyresgäst är PostNord och fastigheterna har redan existerande och långa kontrakt. Samtidigt ser bolaget möjlighet till förädlingspotential över tid, helt i linje med deras strategi. Aktien steg drygt 4 procent i januari.

Summering

När detta skrivs den första helgen i februari är världen på helspänn efter att Trump på fredagskvällen på månadens sista dag införde handelstullar på varor från Mexiko, Kanada och Kina. Det är omöjligt att förutse vad hans nästa steg är, men han har just nu startat ett handelskrig mellan USA och Kanada. En känslosam Justin Trudeau (Kanadas premiärminister) talade inför sin nation samtidigt som de slog tillbaka och implementerade tullar på amerikanska varor.

Efter att ha lyssnat på Trump under World Economic Forum i Davos för två veckor sedan är det långt ifrån oväntat det som nu sker, men det är sorgligt och kommer tveklöst att drabba även den amerikanska konsumenten. Den amerikanska börsen sjönk 1,5 procent efter nyheten och det är något som Trump trots allt lyssnar till. ”Tariffs are the most beautiful words to me.”

Källa: X

Kommande månader blir ovanligt intressanta och vi lägger vårt fokus på att följa våra bolag och samtidigt leta efter nya investeringar. Analysfabriken arbetar just nu för högtryck och i januari genomförde vi 35 bolagsmöten totalt, bland annat för att vi deltagit på konferenser i både Köpenhamn och Frankfurt. Det förenklade budskapet från företagen är att givet förutsättningarna går det skapligt, samtidigt som många hoppas och förväntar en acceleration av den ekonomiska aktiviteten i Europa andra halvåret efter att ha traskat runt i lite av ett vakuum i snart tre år.

Med undantag av Lindab har rapportsäsongen börjat bra för fonden med betydande uppgångar efteråt både för 4imprint och Diploma som är stora kärninnehav. Fonden äger som ni säkert vet en mindre position i LVMH som inför sin rapport i januari hade stigit hela 18 procent och där vi på grund av den starka utvecklingen hade minskat in i rapporten. Försäljningen var bättre än väntat, men lönsamheten var sämre och aktien sjönk med 5 procent efteråt. Sedan den 1 december och fram till rapporten hade LVMH-aktien stigit hela 30 procent (!) och det blev återigen Europas största bolag mätt i börsvärde. För börsen som helhet har 20 procent av bolagen inom Stoxx600 rapporterat och rapporterna har generellt kommit in bättre än väntat.

ECB och Riksbanken försöker fortsatt ”kickstarta” ekonomin med räntesänkningar. I januari sänkte båda centralbankerna räntan ytterligare till 2,75 respektive 2,25 procent. Fed behöll sin styrränta oförändrad, något som inte uppskattades av Trump. ”Fed har gjort ett fruktansvärt jobb”. Trump lovade på sedvanligt och oblygt maner att han själv skulle få ner både räntan och inflationen. ”Om Fed hade lagt mindre tid på DEI (policyer för jämställdhet och representation), könsideologi, grön energi och fejkade klimatförändringar hade inflationen aldrig varit något problem” skrev Trump på sociala medier. Oddsen för att Powell får sparken som centralbankschef inom ett år känns som knappt spelbar.

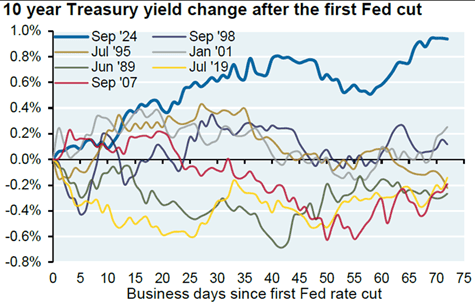

Det är bilden nedan som gör Trump synnerligen upprörd. Trots räntesänkningar sedan september förra året fortsätter den amerikanska 10-årsräntan att stiga. Ett tips till administrationen är att leta efter svaret på varför det är så. En ytterligare och ödmjuk kommentar är att tullar sannolikt inte kommer få räntan att sjunka.

Källa: Goldman Sachs

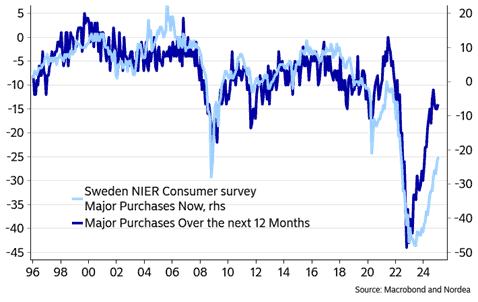

På temat räntesänkningar vänder det nu på allvar i Sverige vilket syntes i data som presenterades under januari. Det var genomgående starka siffror för svensk ekonomi. Exportorderingången vänder upp, detaljhandeln växte fyra procent i december och hushållen är inte längre oroade över arbetsmarknaden, inklusive den hårt sargade byggsektorn.

Källa: Marcobond & Nordea

Trots många utmaningar har den europeiska aktiemarknaden (Stoxx 600) under årets inledning tydligt brutit ut från ett gammalt handelsmönster, se bilden nedan. Som vi nämnde förra månaden, när förväntningarna är så nedpressade samtidigt som värderingarna är historiskt låga brukar det bli så här. Det återstår att se hur kommande månader blir med en hetsig amerikansk administration som efter att ha varit igång drygt 10 dagar nu slåss på flera fronter mot resten av världen i ett just igångsatt och annalkande handelskrig.

Källa: Bloomberg

För att sätta ovanstående bild i ett längre perspektiv, trots betydande uppgångar de senaste åren så har Euro Stoxx 50 ännu inte nått högstanivån från år 2000 vilket säger en hel (det har dock Stoxx 600 gjort).

Källa: Bloomberg

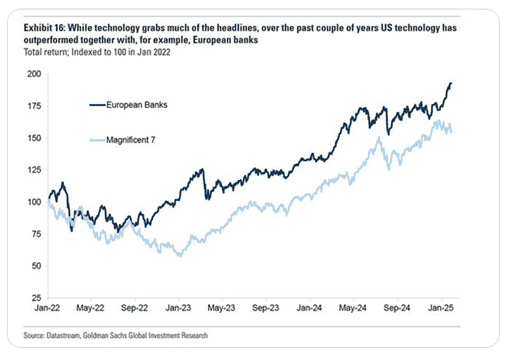

Europeiska banker upplever sedan några år de bästa förutsättningarna på flera årtionden och är också den sektor i Europa som haft starkast kursutveckling fyra år i sträck. De tre senaste åren har de utvecklats starkare än Mag7 i USA. Fonden ägde Commerzbank från november 2022 till i höstas då vi (felaktigt) tog hem vinsten. Sedan årets inledning är vi istället ägare i den österrikiska banken Bawag.

Källa: Datastream, Goldman Sachs

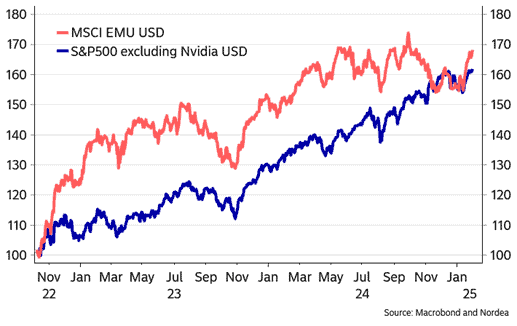

En uppdaterad bild från förra månadsbrevet. S&P500 minus Nvidia (”S&P499”) jämfört med ett brett europaindex mätt i samma valuta sedan marknaden vände upp i november 2022. Den här bilden säger väldigt mycket. Narrativet om den europeiska aktiemarknaden jämfört med den amerikanska haltar trots allt en del. Passivt kapitals positionering har nog inte tänkt på nedanstående bild (vår gissning) och samtidigt har DeepSeek dykt upp vilket ändrar en hel del förutsättningar.

Källa: Macrobond & Nordea

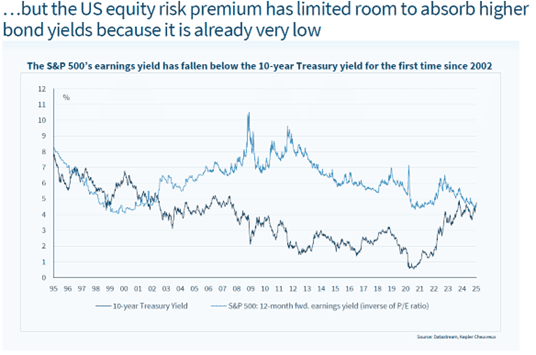

Det här borde påkalla den amerikanska investerarens uppmärksamhet. Den amerikanska aktiemarknaden erbjöd negativ riskpremie i januari för första gången sedan 2002. 10-årsräntan översteg alltså vinsten du får i genomsnitt som amerikansk investerare.

Vad händer om den amerikanska räntan stiger ytterligare? Vår gissning är att aktiemarknaden kommer under press då det inte finns mer att ta av en krympande riskpremie. I Europa är riskpremien i skrivande stund cirka sex till åtta procent, så sett strikt ur det perspektivet, är det inga problem.

Källa: Datastream, Kepler Cheuvreux

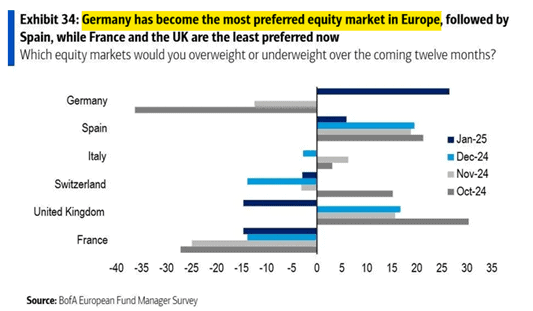

Tysklands aktiemarknad är glödhet! Nedanstående bild förklarar en del varför DAX fick en så bra start på börsåret. Notera också Spanien som populär investeringsmarknad och som land utklassar resten av Europa med cirka tre procent i BNP-tillväxt 2024. Frankrike i botten. Kan det ha att göra med högst mediokra politiker som till exempel föreslår en skatt på återköp av aktier. Man tar sig för pannan och undrar hur man kan vara så verklighetsfrånvänd.

Källa: BofA European Fund Manager Survey

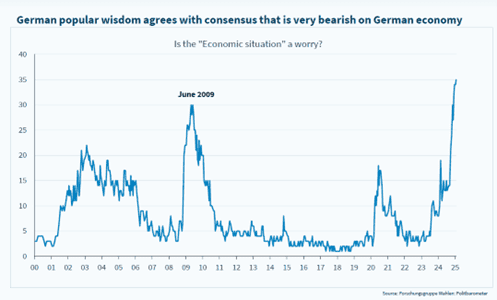

Men de stackars tyskarna är ändå rekorddeppiga.

Källa: Forschungsgruppe Wahlen: Politbarometer

Det tyska valet om några veckor blir väldigt intressant. Det är ju minst sagt stökigt inom tysk politik och vi gissar att årets bild redan är tagen, se nedan när Olaf Scholz (SPD) försöker hindra sin koalitionspartner Annalena Baerbock (De gröna) att lämna rummet. Skillnaderna dem emellan vad gäller hjälpen till Ukraina är betydande där De gröna har en mycket mer proaktiv Ukrainapolitik än SPD.

Källa: Instagram, John MacDougall

Samtidigt har högerextrema AFD i Tyskland blivit en maktfaktor ivrigt påhejat av Elon Musk under januari. Det är mycket som händer i världen just nu!

Källa: X

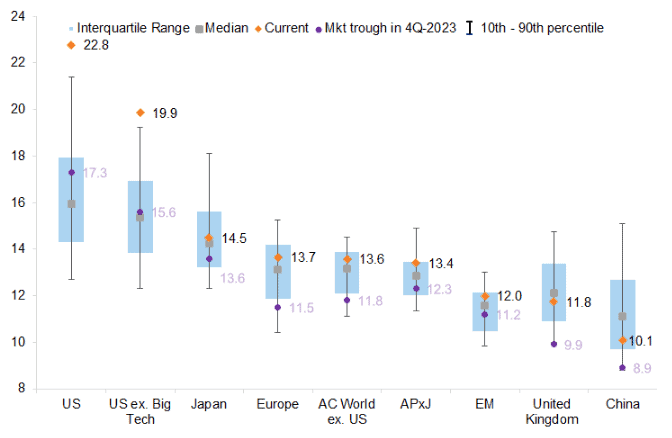

Nedan en ögonblicksbild av värderingen på ett antal olika aktiemarknader.

Källa: Goldman Sachs

Svaret på vår fråga för en månad sedan om småbolag denna gång skulle dra ifrån stora bolag blev nej. Fortsättning följer.

Källa: Kepler Cheuvreux

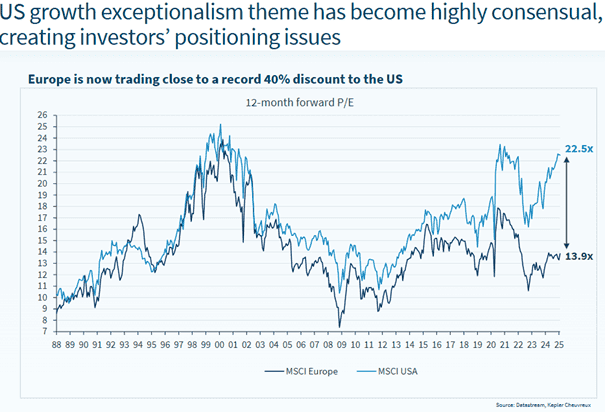

Europa har under årets inledning hämtat in marginellt i värderingsskillnaden mot USA.

Källa: Kepler Cheuvreux

Sammanfattningsvis och efter en ovanligt händelserik inledning på det nya året ser vi just nu spelplanen så här:

- Räkna med fortsatt digert nyhetsflöde kommande månader från den amerikanska administrationen som skapar volatilitet både upp och ner.

- Rimligtvis borde detta minska allteftersom förslag implementeras eller elimineras.

- Handelstullar är enbart negativt och världen har på kort tid blivit mindre global.

- Om det fortsätter och eskalerar kommer det slå i en andra våg mot amerikanska bolag då resten av världen tar gemensam action mot USA.

- Sunt förnuft säger att det i verkligheten blir mindre än vad rubrikerna säger, men osvuret är bäst.

- Äg företag som har liten exponering mot amerikanska tullar alternativt unika produkter med stark ”pricing power”. Mindre bolag har betydligt mer inhemsk exponering vilket är positivt sett ur tullperspektivet.

- EU och Storbritannien kommer ha fullt upp med att reparera historiska misstag vilket borde kunna ge ett visst positivt bidrag till Europas ekonomier (men tar tid).

- En del av Trumps tariffer är redan diskonterade i de europeiska aktiekurserna, men oklart hur mycket. Värderingarna är historiskt låga.

- Sannolikt är väldigt litet diskonterat i amerikanska aktiekurser där värderingarna är på rekordnivåer.

- Aktiemarknaden har klarat det digra nyhetsflödet galant så här långt. Stora inflöden har gett stor support.

- Kommande månader brukar historiskt vara bra aktiemånader.

- Donald Trump lyssnar på Wall Street.

- Allt ovanstående borde, precis som förra året, vara bra för aktiva förvaltare.

- Därutöver har vi minskat i en del kärninnehav och tagit hem vinst, samtidigt som några nya innehav är under uppbyggnad.

- Februari bjuder på närmare 15 kvartalsrapporter för fonden.

Fortsättning följer! Tack för visat intresse och håll huvudet kallt.

Mikael & Team

Malmö den 5 februari 2025

Källa: Kepler Cheuvreux

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.