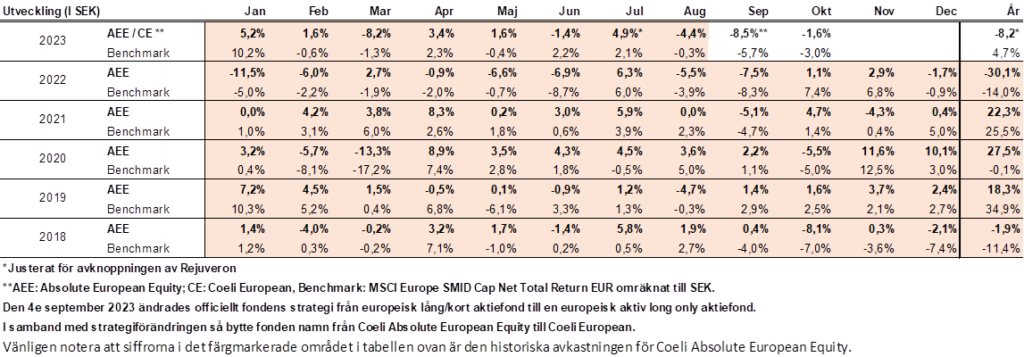

Utveckling oktober

Fondens värde minskade med -1,6 procent i oktober (andelsklass I SEK), samtidigt som jämförelseindex minskade med -3,0 procent, mätt i SEK.

Aktiemarknad / Makro

Oktober var en ovanligt intensiv månad som dominerades av Hamas vidriga attack på oskyldiga israeler som ledde till ett nytt krig, en fortsatt stigande räntenivå och alla bolagsrapporter som vällde in. De första två händelserna bidrog till ett negativt klimat på världens aktiemarknader. Bolag med kvartalsrapporter som var under förväntan fick se sina aktiekurser hamna under betydande press. Det krävdes extraordinära rapporter för att aktiekurserna skulle stiga. Så här långt in i rapportsäsongen så har kursrörelserna på svaga rapporter varit de största sedan det tredje kvartalet 2008! Med det sagt var det glädjande att fondens rapporterande bolag så här långt klarat sig mycket väl och vi är nöjda med fondens utveckling i oktober givet den krävande miljön. Det återstår ännu ett antal viktiga rapporter för våra bolag i november.

Mätt i lokal valuta sjönk den breda europeiska aktiemarknaden i oktober med 3,7 procent medan europeiska små och medelstora bolag sjönk med 6,0 procent. S&P500 och Nasdaq sjönk med 2,3 respektive 2,8 procent. I Sverige sjönk OMX med 3,7 procent och Carnegie Small Cap index med 3,2 procent. Fonden andelsvärde mätt i svenska kronor sjönk med 1,6 procent.

Oktober var en svag månad och Eurostoxx50 hade fram tills den 27 oktober sjunkit sex veckor i sträck vilket endast skett tre gånger de senaste 25 åren (1998, 2008 och 2011). SBX, Stockholms breda index, hade från mitten av oktober sjunkit 10 av 11 dagar, vilket är extremt ovanligt. Att investerare är rekorddeppiga är ingen överdrift och därför ser vi också aktiekurser som på motsvarande sätt är ovanligt attraktivt prissatta för långsiktiga investerare. Här syftar vi främst på mindre och medelstora bolag, vilket med svenska mått mätt är bolag upp till 100 miljarder kronor i börsvärde.

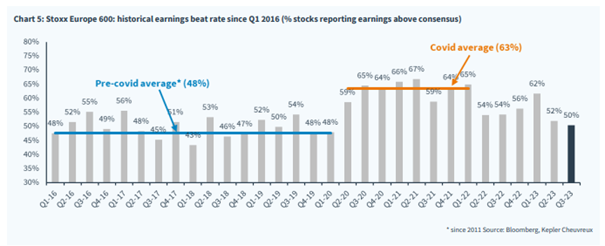

Andelen bolag som slagit marknadsförväntningarna har varit fallande under årets tre första kvartal. Tredje kvartalet är fortfarande godkänt med 50 procent av bolagen som överraskat positivt. Däremot har framtidsutsikterna grumlats något.

Källa: Kepler Cheuvreux

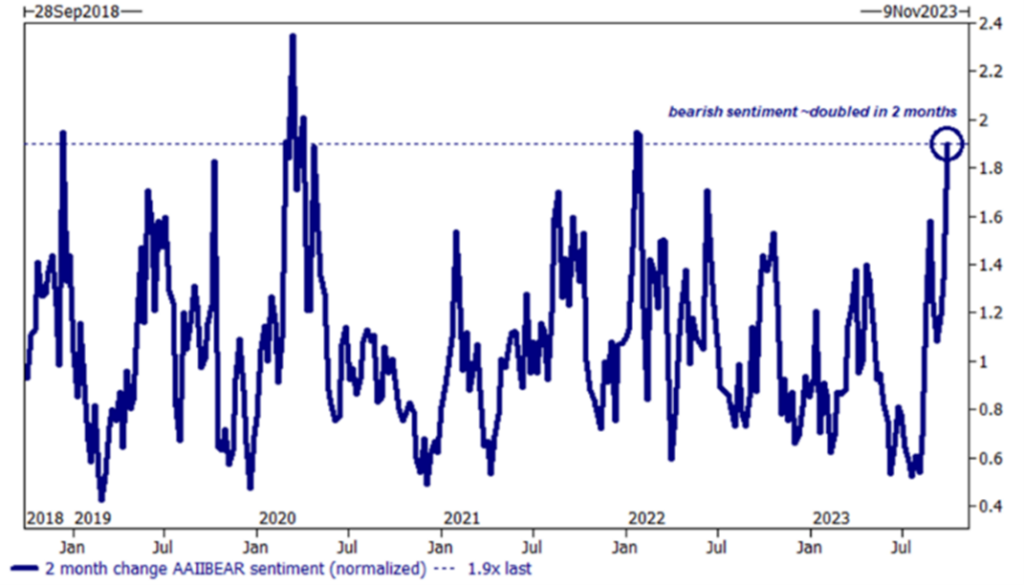

Humöret hos investerare har varit och är fortsatt på mycket låga nivåer. Det kan ju alltid bli värre, men ofta är det en god kontraindikator när sentimentsindikatorn ser ut enligt nedan. Till sist har även den sista säljaren blivit klar.

Källa: Goldman Sachs

Om vi zoomar ut och bortser från den tragiska geopolitiska utvecklingen, så är den enskilt största förklaringsfaktorn till hur aktiemarknaden utvecklats under hösten de fortsatt och snabbt stigande räntenivåerna. För endast tre månader sedan var förväntningarna att den amerikanska ekonomin skulle ha en blygsam BNP-tillväxt om 0,5 procent för det tredje kvartalet. Torsdagen den 26 oktober kom utfallet och det blev närmare 10x högre på 4,9 procent. Ett rejält underbetyg till all världens prognosmakare och fantastiskt imponerande av världens största ekonomi. Och detta i en ekonomi där två tredjedelar utgörs av privatkonsumtion. Amerikanerna har även lyckats skapa 2,8 miljoner nya arbetstillfällen. Hatten av.

För aktiemarknaden fortsätter kampen mellan recession och mjuklandning och ifall högstanivåerna på räntemarknaden är bakom oss. Tidigare starka historiska samband fungerar sämre i dagens komplexa värld. Det är också anledningen till att investerare har en ovanligt kort investeringshorisont där man avvaktar utfallet i respektive situation.

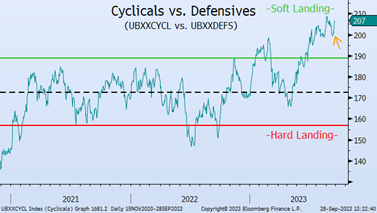

De som investerar kapital räknar kallt med en ekonomisk mjuklandning. Cykliska bolag har utvecklats betydligt bättre än defensiva bolag det senaste halvåret.

Källa: UBS

I oktober talades det om “The Three Big Bills”: Den första är den amerikanska statsskuldväxeln, T-bills. Den andra är Bill Ackman, framgångsrik hedgefondförvaltare, som twittrade att de stängt sin kortposition i amerikanska obligationer och som fick räntenivåerna att sjunka markant från sina högstanivåer.

Källa: X

Den tredje är Bill Gross, legendarisk obligationsförvaltare som twittrade om att ”higher for longer” är gårdagens mantra.

Källa: X

Den senaste tidens kraftiga stigning av den amerikanska 10-årsräntan motsvarar 75 baspunkters höjning av Fed. Jerome Powell medger att det amerikanska budgetunderskottet samt FEDs åtstramningar har bidragit till ränteuppgången. Det betyder i praktiken att FED till viss del tappat kontrollen över sin förda politik. Nu är det obligationsmarknaden som dikterar villkoren och om inte räntorna sjunker kommande månader ökar risken för en recession, även i världens mäktigaste ekonomi. Därav Bill Gross kommentar ovan, centralbankerna är närmare räntesänkningar än vad de kommunicerar. Kanske kommer vi att se en paus i QT snart? För övrigt är inflationen gårdagens snackis i finansmarknaden och nedgången kommer sannolikt fortsätta kommande månader.

Nedan visar att räntekurvan snart blir positiv, det vill säga att 10-årsräntan överstiger 2-årsräntan, vilket är mer av ett normalläge och det som Bill Gross menar kommer ske innan året är slut. Skillnaden nu jämfört med hur det brukar vara är att centralbankerna har en politik som säger att räntorna ska vara på höga nivåer under lång tid. Det kommer allt annat lika påverka ekonomin negativt, vilket i sin tur är negativt för aktier. Den stora frågan är därför, hur mycket ska vinstestimaten ned innan vi vänder upp igen? Mjuklandning eller recession?

Källa: Bloomberg

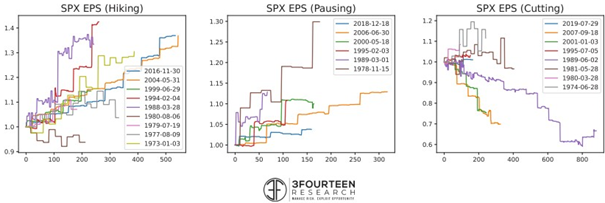

Nedan illustrerar hur vinst per aktie typiskt sett rör sig när FED 1) höjer räntan 2) låter räntan vara oförändrad samt 3) sänker räntan.

Källa: 3FOURTEEN RESEARCH

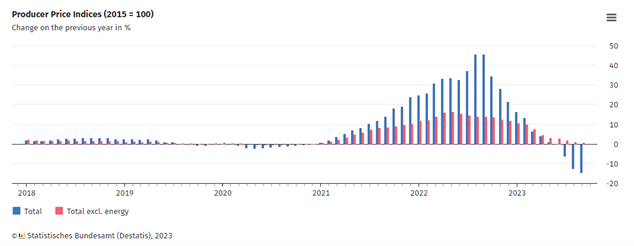

Senaste data på Tyska producentpriser visar en nedgång om -15 procent! Motsvarande tal, exklusive energi, var ungefär oförändrat i jämförelse med föregående år.

Vem ska finansiera USA:s budgetunderskott framöver? Nedanstående bild visar kinesiska statens innehav av amerikanska statsobligationer. Det finns sannolikt en viss värdeminskning inkluderat i grafen nedan, men helt klart har aptiten minskat. Det finns antagligen ett politiskt inslag här också då relationen mellan Kina och USA är frostigare än på länge. Som av en händelse läser vi att det arbetas för ett möte mellan Joe Biden och Xi Jinping senare i november.

Källa: Bloomberg, Holger Holger Zschaepitz

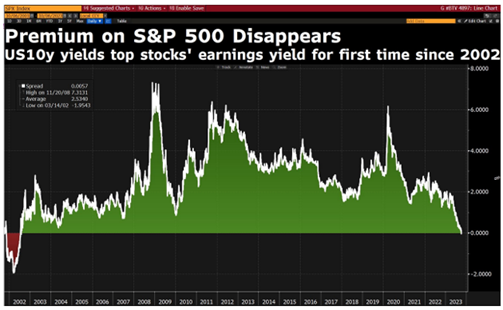

Den höga räntenivån suger ut kapital från aktiemarknaderna. För första gången sedan 2002 är vinstavkastningen på amerikanska aktier lägre än den amerikanska 10-årsräntan. I Europa är bilden dock helt annorlunda med betydligt lägre ränta och värdering.

Källa: Bloomberg, X

Det finns vissa ljusglimtar även om man får anstränga sig lite. Tyska IFO-indexet visar på en liten uppgång i senaste avläsningen, men är fortsatt på låga nivåer.

Källa: Bloomberg, Holger Holger Zschaepitz

Vi noterar att den grekiska räntan nu är lägre än den amerikanska. Spontant skulle man tro att som obligationsinvesterare vill man ha mer betalt för att äga grekiska statsobligationer än amerikanska.

Källa: Bloomberg, Holger Holger Zschaepitz

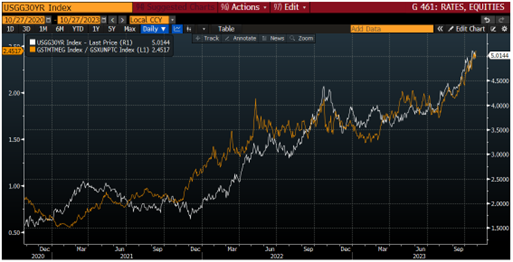

Den vita linjen nedan är den amerikanska 30-årsräntan. Den orangea linjen är relationen mellan de stora techbolagen och en korg med olönsamma techbolag. Poängen är glasklar, de stora bolagen med extremt starka balansräkningar betraktas som en säker hamn trots stigande räntor, medan olönsamma bolag aktier drabbas hårt.

Källa: Goldman Sachs, Bloomberg

Bilden nedan illustrerar de sju stora techbolagens (BT7) aktiekurser som nästan helt har frikopplats från den stigande räntenivån. Den gula linjen visar BT7:s prisutveckling och den vita den inverterade amerikanska långräntan.

Bredden i marknaden (andelen bolag som handlar över sitt glidande 200 dagars medelvärde) är igen, precis som i september 2022 när marknaden bottnade, på en lägstanivå. Det är en risk som man ska vara observant på och denna rapportsäsong har BT7:s rapporter inte lett till några större kursrörelser uppåt, snarare det motsatta.

Endast två gånger har koncentrationen av de mest värdefulla bolagen varit så stor som idag och det var juli 1932 och november 2000. Till de stora techbolagens försvar så var förväntningarna inför det tredje kvartalet en vinsttillväxt på cirka 33 procent. De andra 493 bolagen i S&P500 förväntades ha en vinsttillväxt om mer blygsamma 8,6 procent (källa Bernstein).

Källa: Bloomberg, Kepler Cheuvreux

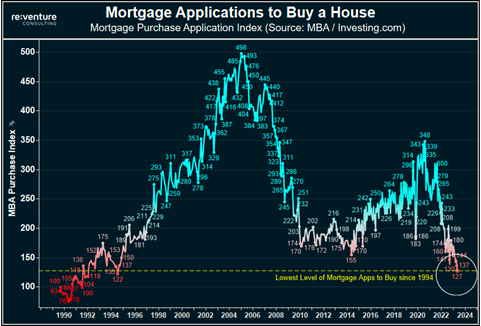

Ansökan om nya bostadslån i USA har sjunkit 50 procent sedan starten av året och är nu på den lägsta nivån sedan 1994. Till och med lägre än under finanskrisen! Bolåneräntan i USA är nu över 8 procent, men hela 90 procent av de som sitter med bolån har låst in räntenivåerna till betydligt lägre nivåer. Sedan statistik började föras har det aldrig varit sämre tider för privatpersoner att köpa en bostad än nu. Samtidigt så ångar övriga ekonomin på och man kan konstatera att det är ovanliga tider.

Källa: Reventure Consulting, X

Det känns ju inte jättebra när Ungerns statsminister Viktor Orbán i mitten av oktober stod och skakade hand med krigsförbrytaren Putin vid ett besök i Kina. Mötet ägde rum i samband med att ledarna för Kina, Ryssland och Ungern firade tioårsjubileet av det kinesiska projektet Den nya sidenvägen. Orbán och Putin sägs ha diskuterat bilaterala samarbeten inom kärnkraft, naturgas och råolja. Det är ju minst sagt anmärkningsvärt och tämligen bisarrt att Ungern, som är medlem både i EU och NATO, under lång tid agerat som en effektiv bromskloss för Sveriges medlemskap i NATO, sannolikt ivrigt påhejat av Putin.

Källa: Associated Press

Det ska inte vara lätt! Microsofts aktie har haft 10 gånger starkare kursutveckling än Philip Morris de senaste 10 åren. Båda hade en tillväxt i kassaflödet med 170 procent. Microsofts vinstmultipel ökade från 9x till 40x medan Philip Morris sjönk från 17x till 8x. Kontentan är att det är två saker som driver en aktiekurs över tid: Bolagets förmåga att skapa värde samt värderingen när du gör din investering. Det är anledningen att vi lägger all vår tid på fundamental analys.

Källa: KochBank, X

Återigen, det ska inte vara lätt! Den brittiska småbolagsmarknaden har inte gjort många glada under de senaste två åren.

Källa: X

Bolagskommentarer

Bonesupport

Under månaden levererade Bonesupport ännu en strålande rapport i höstrusket. Bolaget försäljning var 8 procent bättre än högt ställda förväntningar och hela 41 procent bättre rörelseresultat. Med en bruttomarginal på över 90 procent är det nu hävstången i affärsmodellen börjae visa färg på riktigt. Aktiemarknaden belönade aktien med en uppgång på 21 procent på rapportdagen och har i år stigit med hela 86 procent (fondens bästa aktie i år).

Det är nu ganska exakt 1 år sedan bolaget lanserade Cerament G i USA. Produktens ”run-rate”-försäljning per Q3 ligger nu på 251 miljoner, en makalös bedrift på så kort tid. Det marknaden framför allt tog fasta på under rapportdagen (tror vi) var att bolaget nämnde att man nu har tillgång till 1000 sjukhus i USA men bara 200 av dessa har beställt minst en förpackning av Cerament G. Vi skrev om penetrationen i vårt månadsbrev från juli i samband med deras Q2 rapport. Det verkar dock som om hissen nu gick hela vägen upp för analytiker och att det finns en väldigt lång duration i affären.

Bolaget har också satt datum för en kapitalmarknadsdag i slutet av november. Nu har bolaget positivt kassaflöde och med litet investeringsbehov kommer Bonesupport snabbt bli en kassaflödesmaskin med ”cash EBIT”-marginaler mellan 40 och 50 procent. Kapitalmarknadsdagen kommer sannolikt ge mer färg på vad man ska använda dessa pengar till.

Vi tror att ”Ryggrad” är en av indikationerna som Bonesupport kommer beröra som deras nästa steg i tillväxtresan (trots att Cerament G bara börjat sin resa). Marknaden uppskattar att ”Ryggrad” har en adresserad marknad som är fyra gånger större än den Bonesupport är godkänd för idag.

Vår uppfattning är att marknaden värderar Bonesupport på kända fakta och inte prisar in nya produkter. Vi ser minst 30-40 procents uppsida i Bonesupport kommande två år och vi lyfter på hatten för VD Emil Billbäck och CFO Håkan Johansson samt resten av teamet på Bonesupport. Risken för uppköp har tveklöst ökat efter ännu en fenomenal rapport.

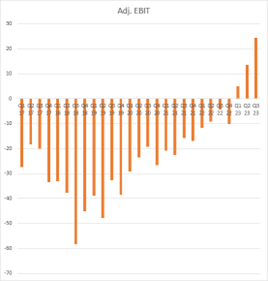

Nedanstående bild visar utvecklingen av rörelsevinsten på kvartalsbasis för Bonesupport och det är ovanligt att se en sådan tydlig inflexionspunkt för ett bolag där vinsterna plötsligt skjuter iväg.

Källa: Bonesupport, Coeli European

SLP

SLP levererade en av de starkaste kvartalsrapporterna vi sett på länge. Förvaltningsresultatet kom in 16% över förväntan, vilket är mycket för att vara ett fastighetsbolag. Driftsnettot växte med hela 50% jämfört mot förgående år. Det som imponerade mest var att substansvärdet, trots ett avkastningskrav som stigit med 30 baspunkter, ökat med 10% i år. Det är osannolikt starkt och vi börjar smått fundera på vad som kommer hända den dagen avkastningskravet kommer börja sänkas igen, vilket inte borde vara allt för långt borta i tiden.

Det är tydligt att SLP är vinnare när andra fastighetsbolag har bekymmer. Vi tror att de är i en mycket stark position och har balansräkning till att köpa fastigheter till nivåer som man inte trodde var möjligt för 12-18 månader sedan. Om vi gör en enkel räkneövning och antar en tillväxt i driftnettot på 10 procent per år kommande två år och att avkastningskravet sjunker från 5,9 procent till 5,0 procent stiger fastighetsvärdena med cirka 3,5 miljarder eller cirka 17 kronor per aktie allt annat lika (aktien kostar idag 26 kronor). Vi fortsätter att sitta av tiden och väntar på framtida avkastning.

Cargotec

Finska Cargotec kom med en odramatisk Q3 rapport. Bolaget hade ett ”pre-silent call” några veckor tidigare som vi tror gav många svar på analytikers frågor. Rörelseresultatet kom in 14% bättre än förväntat, men all fokus ligger på orderingången för industribolag och i Cargotecs fall var den i linje med förväntan. Bolaget annonserade också kostnadsbesparingar för att möta det osäkra läget och har varit väldigt tydliga att man ska försvara en 10 procentig rörelsemarginal inom gruppen. Där finns ett antal tydliga triggers i Cargotec kommande två år kopplat till ”spin-off” av Kalmar och HIAB samt en försäljning av MacGregor.

Bolaget handlas på mycket låga 6x och 10x i P/E-tal för innevarande år och 2024. Det är extremt lågt för ett i princip obelånat kvalitetsbolag. Kalmar och Hiab tillhör nordiska verkstadstoppen i försäljningstillväxt och avkastning på kapital. Om bolaget levererar på sin plan att sälja MacGregor nästa år skulle uppemot 500 miljoner euro flyta in samtidigt som vinsterna inte ändras signifikant. Då är det justerade P/E-talet istället 5x och 8x. Det är nästan så man inte tror det är sant.

Den låga värderingen utgör en stor kudde om ekonomin skulle försämras. Det ger även en stor uppsida ifall utfallet slår estimaten kommande år. Vi ser enkelt en 50 procentig uppsida på relativt kort sikt i samband med att man spinner ut Kalmar och HIAB.

Corem

Corems rapport var odramatisk med ett förvaltningsresultat som kom in i linje med förväntningarna. Det positiva är att bolaget fortsätter ha positiv nettouthyrning, vilket indikerar att underliggande verksamhet är frisk.

Något som var väldigt glädjande och som fick aktien att stiga med 23 procent i oktober var att man tecknat avsiktsförklaringar att sälja fastigheter för ytterligare 12 miljarder kronor. Av dessa har man nu genomfört 1,2 miljarder. Vår förhoppning är att Köpenhamnsbeståendet ingår i dessa 12 miljarder. Det skulle ha en positiv inverkan på bolagets kassaflöde då dessa fastigheter är lågavkastande och istället kan man återköpa dyra obligationer.

Corem är ett spel på den underliggande fastighetsmarknaden och bolagets förmåga till omstrukturering. Så här långt har man sålt och ingått avsiktsförklaringar för närmare 25 miljarder på ett år. Så länge som rabatten är runt 70 procent är det bara att fortsätta sälja, även om det kräver en del nedskrivningar. Man kan förenkla det och säga om man säljer för 12 miljarder och har lån för 6 miljarder frigörs 6 miljarder. Den kassan borde rimligtvis inte handlas till 70 procents rabatt utan till noll procents rabatt. Det skulle i det här exemplet ta bort 4 miljarder i rabatt vilket är cirka 40 procent av dagens börsvärde. Allt förenklat naturligtvis, men ni ser poängen. Med tillräckligt mycket försäljningar, och vi tror inte det är så långt borta, skulle man sedan kunna börja köpa tillbaka aktier vilket hade varit extremt värdeskapande på dessa nivåer.

Lindab

Genom åren har vi blivit bortskämda med bra rapporter från Lindab. Q3-rapporten som kom i oktober var inget undantag. Bolagets rörelseresultat om 351 miljoner kronor översteg förväntningarna med nästan 20 procent. Trots lägre volymer har Lindab lyckats försvara marginalerna på ett bra sätt med hjälp av kostnadsprogram, genomförda kapitalinvesteringar och en förbättrad lagersituation. Därtill var kassaflödet starkt, vilket blir gynnsamt för nästa skede i Lindab-storyn: Förvärv.

När vi investerade i Lindab för första gången 2019 handlade investeringstesen mycket om att vd Ola Ringdahl skulle lyckas omvandla verksamheten strukturellt och via organiska investeringar för att höja lönsamheten. Idag är de stora omtagen genomförda och bolaget är mer framåtlutat och fokuserat på tillväxt. I Q3-rapporten annonserades en ambition att nå 20 miljarder i omsättning 2027, att jämföra med den 12 månaders rullande omsättningen på 13 miljarder kronor. Merparten av den tillväxten kommer vara förvärvad.

Förvärvsstrategin känner vi igen från andra framgångsrika förvärvsbolag. Lindab vill köpa välskötta bolag till en rimlig värdering, gärna med bibehållen ledning och med hög autonomi. Gärna gör man många, men lite mindre förvärv för att minska riskerna. Sedan 2020 har man förvärvat drygt tjugo bolag och många fler lär det alltså bli för att Lindab ska nå sitt omsättningsmål 2027. Trots att Lindab vill bibehålla en decentraliserad struktur finns det tydliga synergier inom framför allt inköp. I konferenssamtalet berättades exempelvis att man lyckats höja lönsamheten från 4–5 till 7–8 procent för Felderer, en tysk distributörsverksamhet som förvärvades 2022.

Som vi värderar bolaget handlas aktien just nu till omkring 10x rörelseresultat år 2025. En sådan värdering speglar såklart att marknaden är osäker kring byggkonjunkturen (och ett högre ränteläge). Samtidigt tycker vi att det är för lågt för ett Lindab som år för år blir ett bättre bolag, och som bör kunna ta marknadsandelar i ett tufft klimat. På längre sikt skulle Lindab kunna föräras med en ”serieförvärvarmultipel” och den senaste rapporten hade en kvalitet som för oss var ett tydligt steg i den riktningen. Aktien steg med 7 procent i oktober.

Volution

Under året har vi köpt aktier i brittiska Volution. Bolaget säljer ventilationsutrustning, särskilt med inriktning mot bostäder. Just inriktningen mot bostäder har givetvis lyft en del frågetecken när vi läser mörka rubriker kring läget varje dag, men i oktober släppte Volution sin rapport för det brutna räkenskapsåret som slutar sista juli. Den organiska tillväxten var trots omständigheterna 5 procent. Rörelsemarginalen landade på drygt 21 procent. Marknaden gillade vad den såg och Volution steg 8 procent på rapportdagen.

Bolaget har bra skydd mot byggkonjunkturen av flera skäl: Dels är andelen av intäkterna som härstammar från renovering hög, dels ger allt fler regleringar (såväl på EU-nivå som för enskilda länder) stark medvind i försäljningen. Många av Volutions produkter hjälper kunderna att energieffektivisera/spara pengar, vilket givetvis är önskvärt när konsumenters plånböcker blir allt tunnare. Vi ställer oss frågan: Hur mycket ska Volution växa när byggkonjunkturen vänder? Klart högre än 5 procent, tror vi. Aktien handlas till ensiffriga vinstmultiplar (sett till rörelseresultat), vilket vi tycker är alldeles för lågt.

LVMH

LVMH var den enda rapporten i oktober som inte levde upp till våra och marknadens förväntningar. Den organiska tillväxten kom in på 9 procent mot förväntade 11 procent. Marknaden har varit bortskämd länge med urstarka rapporter, men denna ledde till att estimaten efteråt togs ner med några få procent. I vanlig ordning reagerade aktien mer än så och på rapportdagen sjönk aktien med 6,5 procent. När den övriga aktiemarknaden under andra halvan av oktober hamnade under förnyad press stod dock LVMH-aktien emot väl. Vi har behållit vår position då vi anser att cirka 20x i P/E-tal för 2024e är klart attraktivt för ett av världens bästa bolag.

Biotage

Biotage är ett relativt nytt bolag som vi började köpa in oss i under sommaren med en mindre utbildningsposition, då vi tyckte att aktien kommit ner väldigt mycket samtidigt som där fanns lite tekniska faktorer med ett större förvärv. Aktien fortsatte sjunka och allteftersom vår kunskap ökade köpte vi mer aktier.

Det är ett globalt svenskt företag med bas i Uppsala som tillhandahåller lösningar för effektivare läkemedelsutveckling (65 procent av försäljning), analytisk testning (27 procent av försäljning) samt vatten- och miljöanalys (8 procent av försäljning). Bolaget är specialiserat på innovativa separations- och reningslösningar. Företaget utvecklar och levererar instrument, förbrukningsvaror och expertis för att underlätta rening och analys av komplexa molekyler. Idag är utveckling av syntetiska läkemedel största delen (vita piller), men med förvärvet av Astrea (i maj) breddade sig bolaget mot bioläkemedel. Vi återkommer till denna del.

Biotage är tveklöst ett kvalitetsbolag inom sin nisch. Bolaget har arton av de tjugo största pharmabolagen som sina kunder. Man har de senaste 10 åren haft en omsättningstillväxt på i genomsnitt 14,5 procent per år, varav 6,6 procent organiskt. Under samma period har EBIT vuxit med 22 procent årligen. Perioden innan corona uppgick den organiska tillväxten till 8,6 procent årligen.

Bolaget har en historia av att göra mindre ”bolt-on” förvärv. I princip 100 procent av deras försäljning är direkt mot kund. Det är dyrt och tar tid att bygga upp en sådan säljorganisation och infrastruktur, men när den väl är på plats är den väldigt effektiv för att sälja nya produkter eller integrera nya produkter från förvärv. Effekten över tid syns i tillväxten på rörelseresultatet. Detta gör att Biotage har en ROCE om 25 procent i snitt de senaste fem åren. Justerar vi för goodwill är ROCE i snitt omkring 41 procent, vilket borde vara ett bättre riktmärke givet var bolaget står och går idag. Det är alltså ett bolag som skapat och fortsätter skapa betydande aktieägarvärden.

I maj förvärvade Biotage Astrea Bioseparations. Förenklat kan man säga att Astrea gör samma sak som Biotage fast inom bioläkemedel. Säljare av Astrea var en KKR-backad fond och det intressanta med affären är att man betalde 100 procent med aktier (till kurs 160) och att Astrea gick in och tog två styrelseplatser i Biotage. Som vi förstår har bolagen diskuterat affären i 5-6 år innan den nu skedde, vilket gör att bolagen är mer sammanflätade än vad man först kan tro.

Vad ger denna affär då? Astrea får tillgång till Biotages infrastruktur som man byggt upp under flera år. Biotage får tillgång till en marknad som växer snabbare än den man är aktiv på idag. Biologiska läkemedel förväntas ha en tillväxt med över tjugo procent per år kommande tio år. Astrea har en väldigt hög andel återkommande försäljning, vilket tar gruppen till 65 procent återkommande försäljning per Q3.

Diagnostik- och pharmabolag har det senaste året haft den mest utmanande omgivningen på tjugo år. Baksmällan från dopade covidår har gjort sig smärtsamt påmind i år. Utvecklingen av covidrelaterade produkter och billig finansiering gjorde att flera av dessa bolag hade högtryck under 2021/2022. Det är först i år vi ser en normalisering. Där finns oss veterligen inte ett enda bolag som inte vinstvarnat eller guidat ner i sektorn. För att citera Bio Rads konfereanssamtal ”a biopharma meltdown”. Detta har satt press på bolagens vinster men även multiplarna.

Vår initiala tes var att marknaden skulle bottna ur i Q3 och att ”peak fear” skulle infinna sig kring rapporten. Vi kan nog konstatera att vi hade någorlunda rätt på den punkten. Justerat EBITA kom in 12 procent bättre än förväntat och aktien steg 17 procent på rapportdagen. Astrea har växt 38 procent YTD vilket är imponerande givet att resten av sektorn haft och har en negativ tillväxt. Organiskt så minskade omsättningen med 9% men bolaget var positiva kring framtiden och sa att man börjar se ljusare ut på instrumentförsäljningen. Biotage möter enklare jämförelsetal redan i Q4 då man hade -1 procent i organisk tillväxt för att gradvis bli enklare under 2024. Både Sartorius och Repligen (närmsta peer till Astrea) nämner att orders troligen bottnat i Q3 och såg att det accelererade i slutet mot kvartalet.

För att summera ovanstående tycker vi att Biotage har blivit ett bättre bolag i och med förvärvet av Astrea. Högre tillväxt, bättre marginaler, högre avkastning på kapitalet och mer återkommande intäkter. Allt detta till en lägre värdering än vad bolaget handlats till historiskt. Då bolaget vuxit omsättningen snabbare än sektorn har man historiskt värderats till en premie, men nu är det till drygt 30 procent rabatt. Vi ser en betydande uppsida härifrån (50-60 procent på 12 månader) och tror att aktien succesivt kommer att komma in i värmen igen.

Summering

Oktober bjöd på oönskade och tragiska händelser. Den pressade riskaptiten med håglös handel som följd. 2023 är det sämsta året i Europa sedan 2014 vad gäller handelsvolymerna på de olika aktiebörserna. I Storbritannien är volymerna så här långt de lägsta sedan 2004! Helt ofattbart faktiskt och något även vi märker av när vi ska göra justeringar i portföljen.

Geopolitik har ofta mindre betydelse för aktiemarknaden än vad man kan tro. Regionala krig brukar inte, hur vidriga de än är, leda till att den globala ekonomiska cykeln rubbas. Oron för en upptrappning har spänt bågen hårt nedåt och en grundförutsättning för en mer positiv avslutning på börsåret är att kriget inte eskalerar.

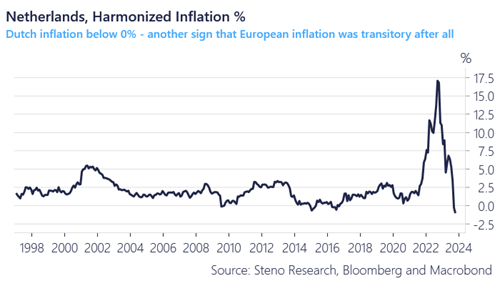

Betydligt mer positivt är att inflationen fortsätter att sjunka i rask takt. Den 30:e oktober fick vi spansk och tysk inflation som var betydligt lägre än förväntat (jämfört med september steg den +0,3 procent i Spanien och sjönk -0,2 procent i Tyskland). Nederländerna rapporterade för någon dag sedan att inflationen på årsbasis är -1 procent! ECB behöll sin styrränta oförändrad i oktober och vi tror fortsatt att de kommer börja sänka räntan betydligt tidigare än kommunicerat, kanske redan under första kvartalet 2024. Baksidan med detta är såklart att det ofta är en reaktion på att ekonomin taktar ned.

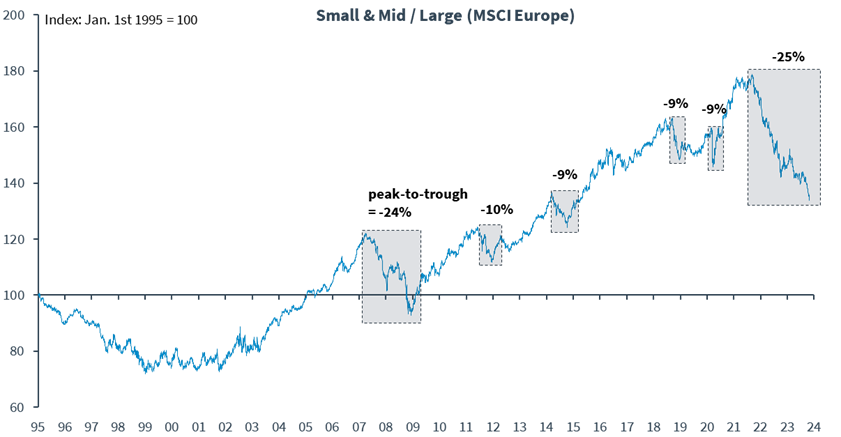

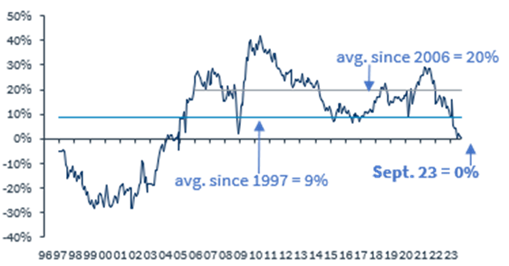

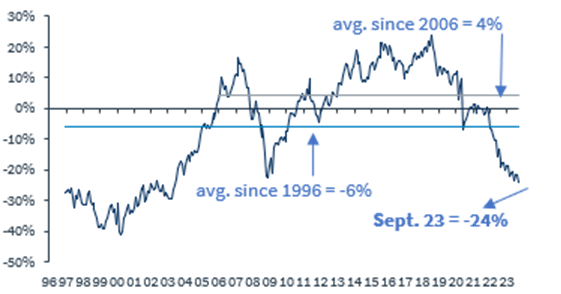

De större bolagen fortsatte att klara sig bättre än mindre bolag fram tills de sista dagarna i oktober då det vände runt till småbolagens fördel. Det återstår att se om detta var starten på en vändning för småbolagsaktierna. Generellt kan man säga att ju större bolag, desto bättre har kursutvecklingen varit under de senaste månaderna. Skillnaden på kursutvecklingen mellan stora och små- och medelstora bolag är nu på rekordhöga nivåer. Vi är övertygade om att de mindre bolagen kommer att få revansch, men det är givetvis oklart när vändpunkten sker. Fakta är att skillnaderna är rekordstora, att mindre bolag är tidigt i börscykeln och är de mest känsliga för en stigande ränta (och vice versa). Nedan syns mindre bolags relativa utveckling mot större bolag sedan 1995. Per den 30 oktober slogs ett nytt rekord med -25 procent sedan toppen.

Källa: Kepler Cheuvreux

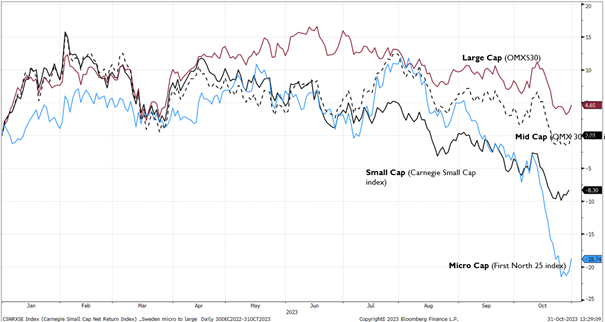

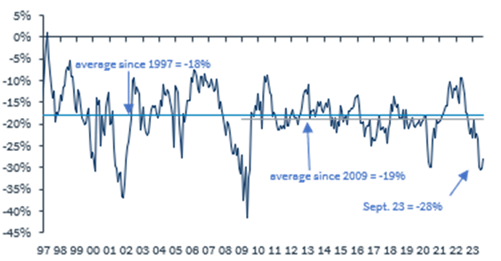

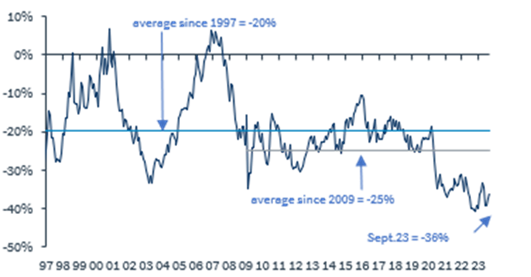

Nedan syns utvecklingen på Stockholmsbörsen under året. Ju större bolag, desto bättre avkastning. Under augusti och september, när den amerikanska räntan började stiga kraftigt, gick utvecklingen isär. Vår syn är att kurvorna kommer att reversera under nästa år.

Källa: Carnegie, Bloomberg

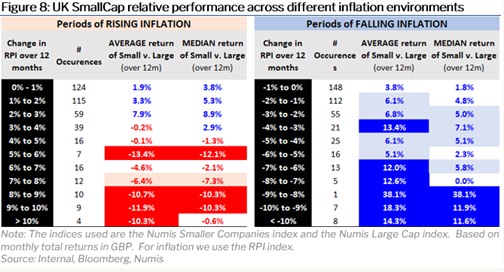

Nedanstående utmärkta sammanställning visar hur mindre brittiska bolag utvecklas i tider med stigande respektive fallande inflation. Sifforna talar för sig själv och inflationen är som bekant på väg nedåt i rask takt.

Källa: Montanaro, Bloomberg, Numis

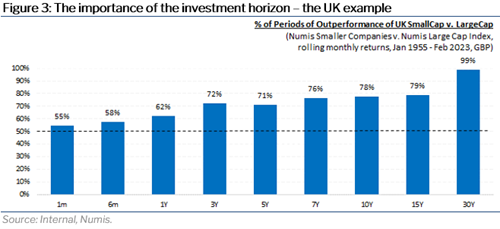

Allt beror på vilken tidshorisont man har. En undersökning från London Business School visade att brittiska mindre bolag mellan 1954–2022 utvecklades 3,1 procent bättre än större bolag per år. Det betyder en skillnad i avkastningen över perioden som var 7 gånger större för de mindre bolagen och detta är såklart anledningen varför tillgångsklassen är så intressant, speciellt nu efter två år av mycket svag relativ avkastning.

Källa: Montanaro, Numis

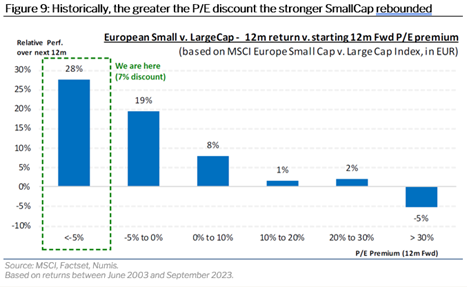

Ju större värderingsskillnad, desto starkare avkastning kommande 12 månader. Även här tickar vi boxen ”goda förutsättningar”, givet startpunkten idag.

Källa: Montanaro, MSCI, Factset, Numis

Bilderna nedan visar värderingsskillnaden mellan europeiska mindre och mellanstora bolag jämfört med stora bolag sedan 1996. Relativ P/E till vänster och relativ P/B till höger. Vi är på historiskt låga nivåer.

|  |

Källa: Kepler Cheuvreux

Nedan visas skillnaden i värdering mellan europeiska respektive amerikanska mindre och mellanstora bolag. Relativ P/E till vänster och relativ P/B till höger. Även här är vi på historiskt låga nivåer.

|  |

Källa: Kepler Cheuvreux

Värderingskillnaden mellan Europa och USA är nog anledningen till att amerikanska investerare sedan i somras sålt amerikanska aktier och ökat exponeringen i Europa.

Källa: Goldman Sachs

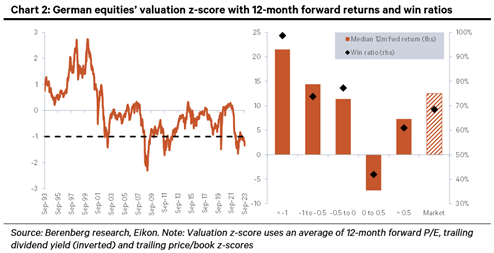

Berenberg har sammanställt nedanstående bild som visar Z-score för den tyska börsen. Z-score är en kombination av P/E-tal, direktavkastning och P/B. När Z-score är under -1 (nu -1,5) har den tyska börsen historiskt sett de följande 12 månaderna stigit med 22 procent och med nästan 100 procentig träffsäkerhet.

Källa: Berenberg

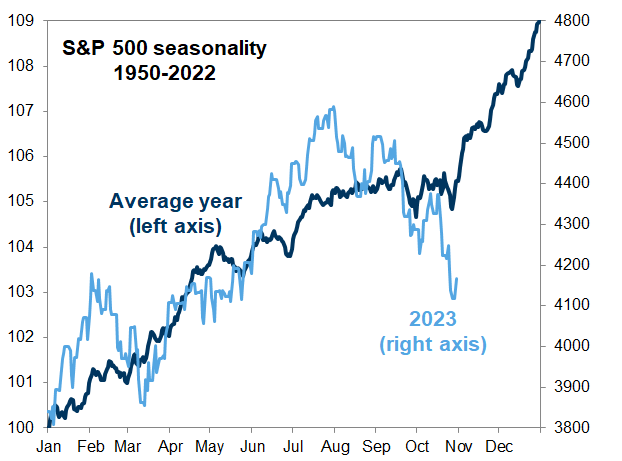

Sista bilden för denna gång visar säsongsvariationen i avkastningen. Det är ingen naturlag som säger att avkastningen nu blir positiv, men säsongseffekten baserat på en lång historik är tydlig.

Källa: Goldman Sachs

Sammanfattningsvis var vår marknadssyn för en månad sedan att vi förväntade oss en positiv avkastning för det fjärde kvartalet, vilket vi fasthåller. Vi hade inte förväntat oss att oktober skulle vara så svag, men Hamas attack och dess konsekvenser ändrade en del förutsättningar. Den enskilt största risken nu enligt oss är om kriget mellan Israel och Hamas eskalerar.

Det finns nu en del tecken på att vi ha skulle ha kunnat påbörja en återhämtning på aktiemarknaderna och inte minst gäller det för tillgångsklassen mindre och medelstora bolag.

• De sista dagarna i oktober utvecklades indexen för de mindre och medelstora bolag ett par procentenheter bättre än breda index. Det var ett tag sedan det skedde.

• Rapportperioden är till stor del avklarad och volatiliteten från rapportperioden kommer sannolikt att minska (det var mest negativ volatilitet i oktober).

• Den amerikanska 10-årsräntan har vänt ned några gånger från högstanivån fem procent när köpare av obligationer har kommit in. Om den bryter igenom fem procent blir det dock ansträngt ett tag.

• Sentimentet bland investerare är rejält deppigt.

• Positioneringen i marknaden är inte riggad för en uppgång och många sitter på en stor kassa.

• Återköpen börjar rulla i gång och november-december är de månader med störst volymer vad gäller återköp av aktier.

• De flesta breda index är ner tre månader i rad. Det är ovanligt.

• De flesta fonder har haft utflöde och framför allt småbolagsfonder. Någon gång tar det slut.

• Många aktier är ordentligt översålda och till stor del på grund av stora utflöden.

När vi sedan tittar in i 2024 handlar allt om hur mycket vinsterna ska minska, men det återkommer vi till!

Tack för visat intresse!

Mikael & Team

Malmö den 3 november 2023

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.