Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling april

Fondens värde ökade med 4,5 procent i mars (andelsklass R SEK), samtidigt som jämförelseindex ökade med 2,5 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 12,8 procent, att jämföra med en ökning om 10,2 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

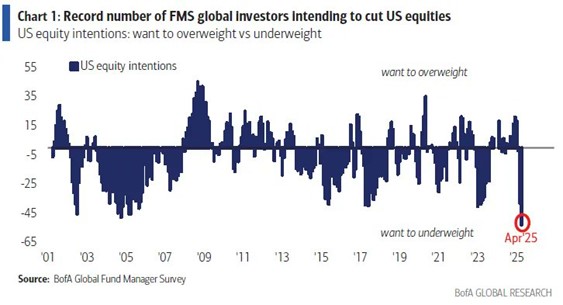

Hur sammanfattar man en månad som april? Månaden var den mest intensiva sedan finanskrisen där nyheterna var och en har varit episka och som nästan bokstavligen flyttat på kontinentalplattorna mellan USA och resten av världen. President Trump fortsätter stryka diktaturer och Putin medhårs medan man sluggar vilt mot gamla och trogna allierade. EU uppmanade sina tjänstemän att inte använda USB-uttag och att använda så kallade brännartelefoner när de åker till USA av säkerhetsskäl. Valborgselden var uppbrunnen sedan länge när alla fakta och händelser hade samlats ihop till detta månadsbrev, men vi gör ett försök till genomgång och slutsats. Ur led är tiden och det blir av naturliga skäl mycket USA i detta månadsbrev.

Efter ännu en historisk presskonferens på kvällen den 2 april öppnades portarna till en av de mest turbulenta veckorna i finanshistorien och absolut den värsta någonsin om man betänker att det var enbart en persons helt egensnickrade krasch. När april var avklarat var nedgångarna dock blygsamma på grund av ett antal reträtter från den amerikanska administrationen. Stoxx600 sjönk med 1,2 procent, S&P500 med 5,5 procent, Nasdaq med 3,4 procent och MSCI European SMID steg med 1,5 procent. Notera att mindre bolag klarade sig bättre och notera också att allt är mätt i euro. Den amerikanska dollarn sjönk med hela 4,5 procent.

Vi är mycket nöjda med fondens avkastning på 4,5 procent där KKR:s bud på Biotage bidrog markant till månadsavkastningen. Aktien var nedpressad till löjliga nivåer innan budet kom, vilket vi också skrev om i förra månadsbrevet. Budpremien var hela 60 procent. Fondens bästa bidragsgivare i april var Biotage, Euronext och SLP. Sämsta var HBX Group, Kalmar och Vallourec. Mer om det senare.

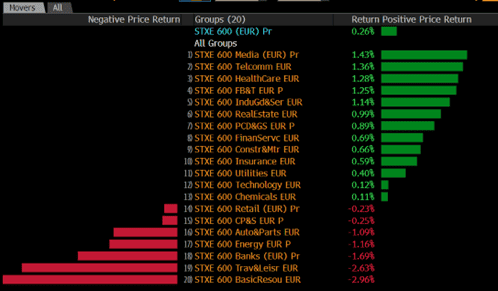

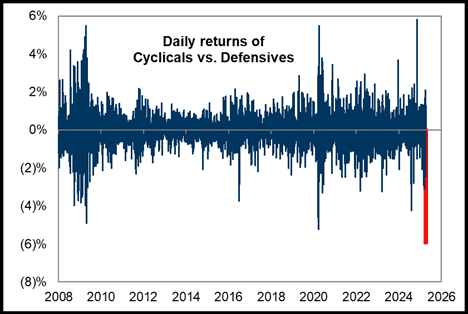

Defensiva sektorer var klara vinnare över mer cykliska sektorer i april.

Källa: Bloomberg

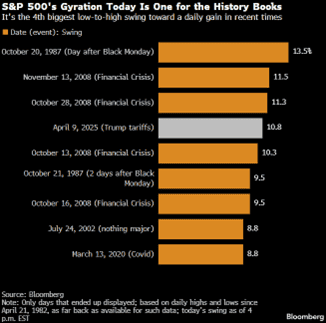

Den amerikanska administrationens nyckfullhet och för att använda ett mjukt ord, ”kunskapsbrist”, på hur det globala finansiella systemet samt världshandeln är sammanlänkad, ledde till extrem volatilitet med historiska intramånadsrörelser. Man glömmer lätt, men den 4 april sjönk S&P500 med 5 procent, den 5 april med ytterligare 6 procent och den 9 april steg index med 9 procent. Vändningen i marknaden i USA den 9 april var nästan 11 procent vilket är den fjärde största någonsin. Helt galet. Vilken fantastisk fingertoppskänsla President Trump hade när han kommunicerade några timmar innan vändningen att det var ett bra tillfälle att köpa aktier. Verkligen imponerande.

Källa: Bloomberg

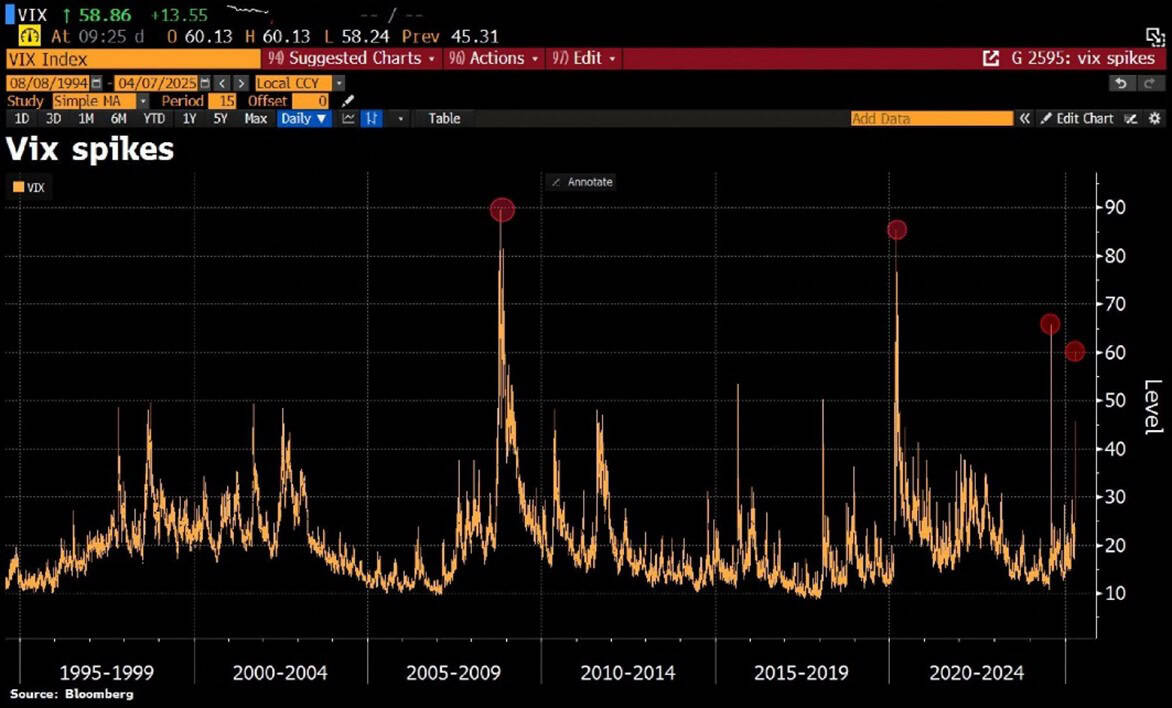

Sedan botten i marknaden den 9 april steg Stoxx600 med knappt 14 procent, S&P500 med 13 procent, Nasdaq med 16 procent och MSCI European SMID med 15 procent. Fonden steg från bottennoteringen med 16,5 procent. Nedan VIX-index de senaste 30 åren som nästan nådde nivåer vi inte upplevt sedan finanskrisen och Covid-kraschen. När månaden var slut var VIX nere på 26.

Källa: Bloomberg

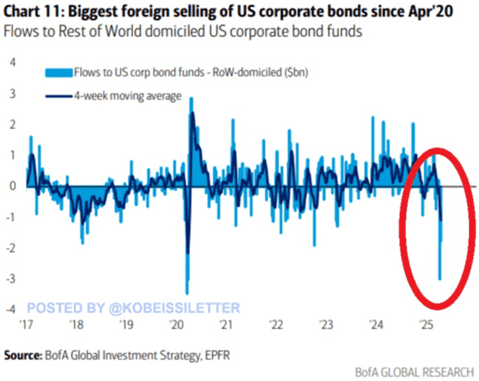

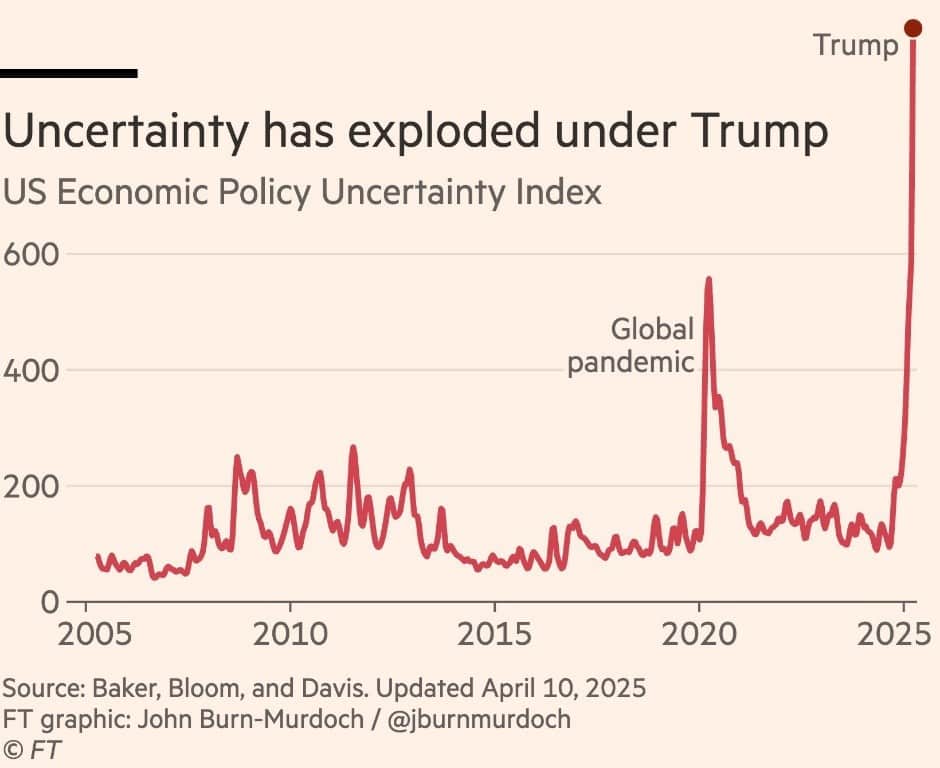

Trump har på kort tid skapat enorm osäkerhet och skada. Investerare insåg plötsligt att de hade för mycket risk vilket ledde till mycket kraftiga nedgångar i aktie- och obligationsmarknaden. Se bild nedan där investerare vräkte ut amerikanska obligationer.

Detsamma gällde för amerikanska aktier.

Massiva försäljningar av amerikanska tillgångar bidrog till att sätta en ordentlig press på den amerikanska dollarn. Nedan utvecklingen mot euro som på två månader stärkts med cirka 10 procent.

Källa: Bloomberg

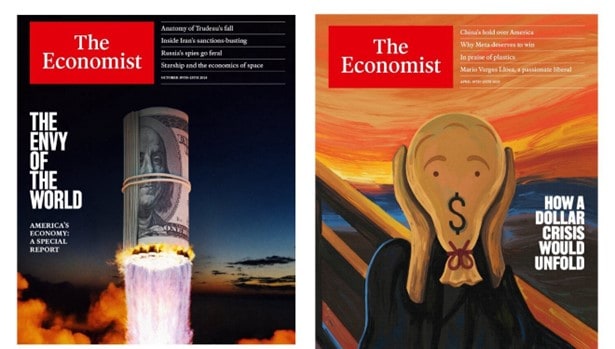

Det skiljer bara ett halvår mellan de två framsidorna hos The Economist.

Källa: The Economist

I princip alla tillgångsklasser kom under stor press efter presskonferensen den 2 april. En mycket ovanlig sak hände: Samtidigt som de amerikanska räntorna steg kraftigt så försvagades dollarn. Den amerikanska 10-årsräntan, en av världens viktigaste referensräntor och som i princip alltid ansetts vara en säker hamn när det stormar, steg på en vecka från 4,0 till 4,5 procent. Senast världen upplevde en lika kraftig stigning av den amerikanska långräntan var när flygplanen flög in i World Trade Center vilket säger en hel del om allvaret i situationen.

Källa: Bloomberg

Magnituden och konsekvenserna av alla galenskaper från den amerikanska administrationen gjorde att referensräntan plötsligt slutade att fungera, något som tidigare varit otänkbart. Det stora dramat var alltså i räntemarknaden och det var det som ledde till en reträtt för Trump när han på kvällen den 9 april kapitulerade och gav alla länder utom Kina ytterligare 90 dagars respit att förhandla. Det ledde till en av de största uppgångarna någonsin på den amerikanska börsen, 9 procent, och europeiska index följde efter nästkommande dag och steg med cirka 5 procent.

USA:s ledning påminner om ett oligarkiskt styre och vi kan tycka det är minst sagt patetiskt att samma gäng som donerat pengar till Trump och som stod i givakt i samband med hans installationsdag, nervöst började påpekade hur mycket deras aktier sjunkit och att något borde göras, vilket såklart bidrog till kapitulationen den 9 april. Det var detta ni bugade för den 20 januari. Se klipp nedan med professor Jeff Sachs från Colombia universitet och hans syn på den nu förda politiken. Länk till klipp på X.

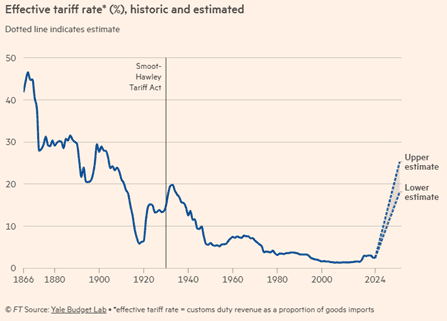

Just nu är Trumps tariffer på ungefär samma nivåer som 1929 och det gick ju sådär då.

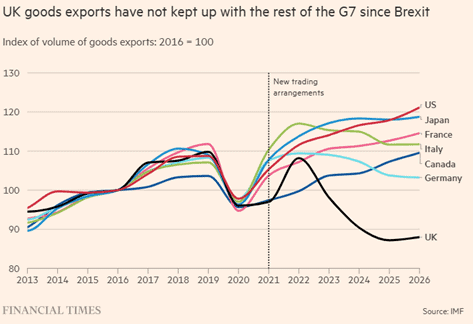

Våra brittiska vänner har dessvärre med Brexit utövat ett stort självskadebeteende. De handelsavtal som man förhandlade fram 2021 verkar knappast ha gett den brittiska ekonomin den skjuts man önskat. Något för den amerikanska administrationen att studera.

Donald Trumps närmsta rådgivare demonstrerar tydligt hur den nya administrationen tänker och agerar. Oförskämt, arrogant och sällsynt obegåvat. Se video på LinkedIn här.

Har man som USA en statsskuld på 122 procent med därtill stora budgetunderskott flera år i rad och du samtidigt slår sönder historiska strukturer och partnerskap, då hamnar du i händerna på marknaden. Inga liknelser i övrigt, men det var likadant för Grekland för snart 15 år sedan när de ylade och kallade Tyskland och EU för det ena värre än det andra. De fick vackert rätta in sig i ledet när obligationsmarknaden dikterade villkoren (och se hur bra det blev)!

Källa: X

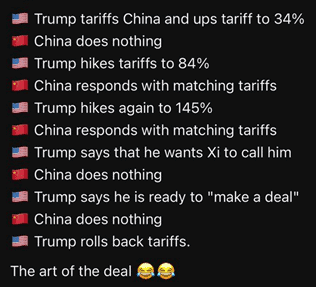

Förutom flera andra reträtter som att viss elektronik från Kina skulle exkluderas, vissa justeringar för bilindustrin skulle införas, att Kinas höga tariffer inte kommer att bestå, ständiga meningslösa kommentarer om hur många länder man diskuterar med utan något konkret att visa på, måste Kina betraktas som en stor segrare så här långt då de varit iskalla.

Källa: Hedeye

Trump har legat i och det ingår såklart i taktiken att komma med så många nyheter hela tiden att det inte går att värja sig och bemöta dem.

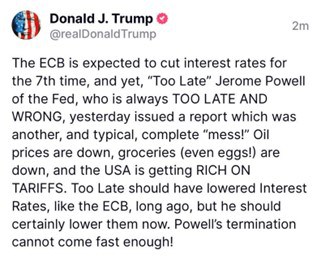

Måndagen den 21 april sjönk dollarn kraftigt och aktiemarknaden hamnade under press än en gång när Trump under helgen kommenterat att han funderat på att sparka Fed-chefen Powell. Något han kort därefter tog tillbaka. Likheterna med en bananrepublik är påtagliga.

Källa: X, Truth Social

I ett tal, för att markera 100 dagar som president, fortsatte han kritisera Powell. ”Man ska inte kritisera Fed, man ska låta honom göra sin sak, men jag vet mycket mer än han om räntor”.

Rapportsäsongen är i full gång och en dryg tredjedel av bolagen i Europa har rapporterat. Förenklat kan man sammanfatta det med:

- Ännu inga stora effekter av handelskriget

- Något lägre försäljning än förväntat

- Resultat mer i linje

- Ovanligt osäkra framtidsutsikter

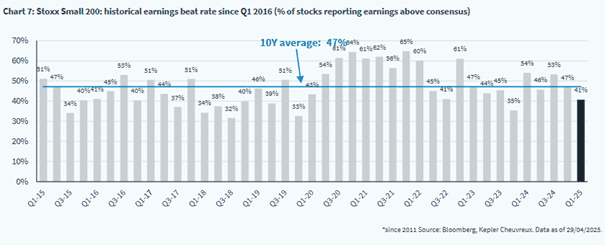

Bilden nedan visar att de mindre bolagen inledningsvis ligger under sitt historiska genomsnitt vad gäller att slå marknadens vinstförväntningar. För fonden har rapportsäsongen så här långt varit väl godkänd vilket vi återkommer till.

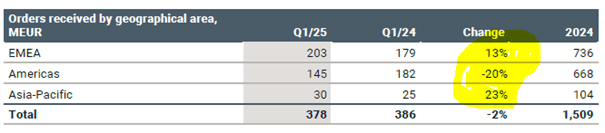

Även om det var spänt bland Europas makthavare behöll man åtminstone utåt sett sitt lugn. Det som såg ut som ett riktigt skapligt ekonomiskt år för Europa har på kort tid ändrats, men det är ännu för tidigt och osäkert att kunna beräkna omfattningen av skadorna. Att Europa för närvarande utvecklas relativt sett bättre än USA råder det dock ingen tvekan om. Ett exempel på det är när vårt bolag HIAB presenterade sitt utmärkta resultat för det första kvartalet i slutet av april. Tabellen visar skillnad i orderingång mellan de olika geografierna.

Källa: HIAB

Ett annat exempel är BNP-data för Q1 som presenterades den 30 april. USA hade för första gången på flera år en negativ BNP-tillväxt på 0,3 procent jämfört med för ett år sedan och ska jämföras med +2,4 procent i det fjärde kvartalet. Vad som var extra intressant var att en sjunkande export drog ner BNP-siffran med 5 procent (!) vilket var den största nedgången någonsin. Trump svarade som vanligt ödmjukt och nyanserat: ”NOTHING TO DO WITH TARIFFS”. Han skyllde också nedgången på Joe Biden och ”When the boom begins, it will be like no other!” Trump vill ju som bekant väldigt gärna ha Nobels fredspris och han får fortsätta hoppas. Något ekonomipris lär han aldrig få.

Peter Navarro, mannen som Elon Musk nyligen kallade ”idiot”, uttalar sig efter den svaga BNP-siffran som han menar faktiskt är goda nyheter. Länk till klipp på X.

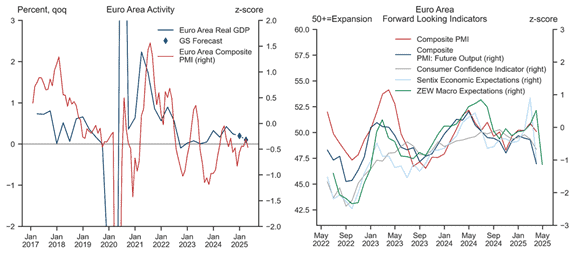

Motsvarande BNP-data för Europa var +0,4 procent i det första kvartalet jämfört med +0,2 procent i det fjärde kvartalet förra året. Men tillväxt och inflationsförväntningarna sjönk i april där PMI kom in på 50,1, vilket indikerar en knappt skönjbar BNP-tillväxt i Q2. Bilden till höger visar på kraftigt sjunkande ledande indikatorer. Den kraftigt stärkta euron har en positiv effekt på inflationen och en marginell negativ påverkan på BNP-tillväxten.

I mitten av april sänkte ECB planenligt styrräntan med 25 baspunkter till 2,25 procent. För några veckor sedan var flera direktionsmedlemmar tydliga med att de inte ville sänka räntan, men kaoset från den amerikanska administrationen gjorde beslutet enhälligt.

En stor fördel i allt som hänt de senaste veckorna är att Europa har blivit mer eniga, beslutsamma och uppvisar också ett större självförtroende. Det internationella riskkapitalbolaget KKR kommunicerade nyligen att Europa genomgår en renässans efter Trumps utspel. De menar att det nu finns en tydlig tillväxtagenda i Europa och att pengar faktiskt sätts i arbete. KKR har på kort tid köpt företag för 10 miljarder USD, där bland annat vårt Biotage ingår. Man vill inte göra om misstaget man gjorde 2008 när man bara satt på sin kassa utan att utnyttja läget. Här och nu ser det ut som sällsynt bra timing.

Källa: The Economist

Den som upplyser om sanningen betraktas som fientlig. Länk till klipp på X.

Källa: CAGLECARTOONS.COM

Den allra mest bisarra och skrämmande händelsen under april var när ett regeringsmöte filmades för några veckor sedan och de olika ministrarna uppvisade sin dyrkan för den stora ledaren. Ni måste se detta. Länk till klipp på X.

Våra bolag

Inför rapportsäsongen för det första kvartalet 2025 har vi sagt att detta på vissa sätt är den kanske minst intressanta rapportsäsong på länge:

- Siffrorna som sådana är svåra att lita på för någon vägledning framåt, eftersom de mångt och mycket producerats i en tid när tullar inte påverkade världsekonomin.

- Utsikterna lär också vara svårtydda eftersom bolagen vet lika lite som oss om vad som kommer ske med tullarna framöver, samt dess eventuella konsekvenser för världsekonomin.

Å andra sidan har kommentarer rörande starten på april varit intressanta. Även om flera bolag noterat en klart högre osäkerhet för framtiden, är vårt (högst ovetenskapliga) intryck att orderingången bland många industribolag sett helt okej ut i april. Många bolag vittnar om att man i Europa ser tecken på att vissa slutmarknader tycks ha ”bottnat ut” och möjligen börjar växa igen. Inte minst ser vi detta bland flera byggrelaterade bolag. Samtidigt ser vi, föga förvånande, många kommentarer om längre ledtider och beslutsprocesser i USA.

För vår del har rapportperioden startat bra för fonden. Majoriteten av våra bolag har slagit analytikernas förhandstippningar. Samtidigt har vi lyckats undvika större ”plumpar”, förutom i fallet Biotage där vi ”räddades” av ett bud från KKR (mer om det nedan).

Som många läsare vet äger vi aktier i den finska trion Kalmar, Hiab och Konecranes som alla genomgått relativt stora strukturella förändringar under de senaste åren. Detta är industribolag med hög kvalitet som antagligen hade haft mycket högre värderingar om de bara hade varit noterade på andra sidan Östersjön. På kort sikt brottas vi givetvis med tullar och dess eventuella påverkan på kostnader och efterfrågan för dessa bolag, men givet var dessa bolags värderingar står idag, tycker vi att ”tullhotet” är mer än väl inbakat i värderingarna.

Konecranes

Det finska industribolaget, känt för sina lyftanordningar och kranar för hamnar och industrier, har under de senaste åren utvecklats mycket starkt. På fem år har avkastningen på sysselsatt kapital (som vi beräknar det) stigit från omkring 17 procent till 30–35 procent drivet av såväl marginalförbättringar som högre kapitalomsättningshastighet. Mot slutet av året skissar vi på att Konecranes närmar sig en nettokassa, vilket med en uppfräschad förvärvsagenda och recessionsoro kan skapa en del intressanta förvärvsmöjligheter.

Konecranes överraskade oss med en oväntat bra rapport under månaden. Orderingången under det första kvartalet var 8 procent bättre än vad analytikerna hade gissat på förhand. Även om Konecranes noterade att kundernas beslutsprocesser i USA börjat ta längre tid, får vi inte intrycket att Konecranes stött på någon dramatisk försämring i efterfrågan. I Europa ser man tecken på vissa förbättringar. Tullarna lär inte påverka Konecranes mer negativt än konkurrenterna, som har liknande värdekedjor. I Konecranes hamnsegment (”Port Solutions”) kan man dra fördel av tullar eftersom merparten av konkurrenterna har en större andel av värdekedjan lokaliserad i Kina.

På våra estimat handlas Konecranes till ensiffriga EV/EBITA-multiplar under kommande år. Det är en bit under historiska genomsnitt, trots stora strukturella förbättringar av affären under de senaste åren. Som kursen står idag verkar marknaden implicit räkna med en vinstvarning. Risken för det minskade i samband med rapporten för det första kvartalet, i vår mening. Man ska också komma ihåg att en majoritet av Konecranes vinst genereras av relativt stabila och höglönsamma serviceintäkter.

Konecranes-aktien var oförändrad i april och hade per slutet av månaden sjunkit med 4 procent under 2025.

Euronext

Euronexts aktie har fortsatt att gå som tåget i år. Sett till ett år tillbaka har Euronext gått klart bättre än sina närmaste jämförelsebolag på börsen – London Stock Exchange och Deutsche Boerse.

Källa: Bloomberg

En viktig anledning till Euronexts starka kursutveckling i år har att göra med deras relativt höga exponering mot aktievolymer. Den enorma volatiliteten som Trump orsakat i år har gynnat Euronext eftersom volymerna på de europeiska börserna ökat enormt.

När vi började köpa våra första aktier sommaren 2023 var volymerna på börserna rejält nedtryckta och Euronexts börsvärde var omkring 7 miljarder euro. I dag är volymerna ovanligt höga och börsvärdet är cirka 15 miljarder euro. Även om intjäningen förbättrats, har även Euronext multiplar expanderat relativt kraftigt. Vi tror att det finns en viss risk att aktien tappar fart när dagens ovanligt höga volymer normaliseras och har därför för första gången på mycket länge minskat vår position. Den har gått från att vara en stor position till vad vi ser som en medelstor position – vi ser fortsatt potential i Euronext men tar alltså hem en del vinst.

Euronext-aktien steg 10 procent i april. För helåret hade aktien då stigit 36 procent.

Asker Healthcare Group

Som vi nämnde i det föregående månadsbrevet deltog vi i börsnoteringen av Asker Healthcare Group i mars. Därefter har vi utnyttjat volatiliteten i marknaden i april för att ytterligare utöka vår position på kurser omkring 75 – 76 kronor per aktie. Eftersom vi ökade vår position kraftigt på dessa nivåer, samtidigt som aktien stängde på en kurs om 85,50 kronor per aktie, fick handeln i Asker en betydande positiv påverkan på månadens resultat.

Totalt steg Asker dryg 6 procent i april och vi hoppas återkomma i namnet nästa månadsbrev efter att Asker släppt sin första kvartalsrapport som börsnoterat bolag i maj.

4imprint

Under månaden sålde vi våra sista 4imprint-aktier. Omkring 50 procent av bolagets produkter kommer från Kina. Med tullar över 100 procent och en slutmarknad som lär vara mycket svag för närvarande, tror vi att 4imprint kan tvingas vinstvarna en eller två gånger i år. En vinstvarning kan nog vara diskonterad i kursen i dag, men vi tror att vi får bättre riskjusterad avkastning på andra håll för närvarande.

Vi har inga problem med att köpa 4imprint-aktien på högre kurser igen om det visar sig att osäkerheten kring bolagets långsiktiga framtid klarnar till det bättre. Om höga tullnivåer mellan USA och Kina kvarstår under lång tid tror vi att det kan reducera 4imprints totala marknad avsevärt, vilket ritar om vår investeringskalkyl helt och hållet.

Med allt detta sagt har 4imprint historiskt varit mycket duktiga på att utnyttja nedgångar i marknaden för att vinna marknadsandelar, och antagligen kommer bolaget ha en starkare marknadsposition om ett par år än idag.

4imprint-aktien sjönk med 8 procent i april.

Biotage

För någon månad sedan skrev vi att vi tyckte det var ypperligt tillfälle att plocka upp Biotage. I våra ögon hade aktien tagit på tok för mycket stryk. Så mycket att marknaden satte ett negativt värde på segmentet ”Stora molekyler” (Astrea). Det dröjde inte länge förrän ett bud trillade in på bolaget. Biotage representerar sådant vi letar efter, något som är missförstått med signifikant potential för att skapa värde framåt. Det som saknades var en ledningsgrupp som var fokuserade på att ta fram värde.

Vi är ganska säkra på att Biotages nya VD Frederik kommer göra något bra av Biotage framåt, men det krävs också att man kan kommunicera med marknaden. Detta var vi klart missnöjda med och uttryckte detta till styrelsen. Det går inte att ha ett bolag i publik miljö som genomgår en stor förändring om man inte kan kommunicera detta till marknaden på ett bra sätt. Vi framförde till styrelsen att vi trodde bolaget skulle må mycket bättre i en privat miljö, något som uppenbarligen flera andra också tyckte.

Budet på 145 kronor är bittersött. Vi tror det finns stor potential framåt för bolaget, frågan är hur lång tid det tar att realisera. Givet hur världen såg ut vid budtillfället tyckte vi att det kändes balanserat. Med en premie på 60 procent värderar budet Biotage till ungefär 22x EBITA 2026e, vilket var en 10 procentig premie mot sektorn.

Bonesupport

Justerat för incitamentsprogram och valutaredovisning var rörelseresultatet i linje med marknadens förväntningar. Bolaget växte omsättningen med 50 procent justerat för valuta och om vi zoomar ut blir man nästan höjdrädd. När vi investerade i bolaget 2022 (ganska exakt tre år sedan) var försäljningen 66 miljoner kronor under det första kvartalet. 2025 var omsättningen under det första kvartalet 284 miljoner kronor och 998 miljoner på rullande tolv månader. Det motsvarar en genomsnittlig omsättningstillväxt på ~62% senaste tre åren, helt ofattbart. Nedan den kvartalsvisa utvecklingen sedan 2017.

Källa: Bonesupport

Månadens tråkiga nyhet var att VD Emil Billbäck kommer lämna sin post i höst för en mer strategisk roll inom bolaget. Det glädjande är att han kommer vara fulltidsanställd inom bolaget med fokus på strategiska frågor och rapportera direkt till VD. Efter 7 år som VD med först en pandemi, bommad PMA-studie och en fantastiskt lyckad lansering av Cerament G i USA så förstår vi att privatlivet hamnat på efterkälken. Bolagets organisation är självstyrande och vi tror den nya rollen kommer passa Emil bra. Det är rätt logiskt, bolaget ska fortsätta växa i USA och Europa men även börja addera fler marknader, däribland Asien. Utöver det kan man nog fundera på vilka inorganiska tillväxtmöjligheter det finns för bolaget. Det krävs mer än en person för denna breddning. Den nya VDn kommer vara Torbjörn Sköld som kommer närmst från Stille. Han har också varit högst uppsatt inom Johnson & Johnsons ortopedisegment, DePuy.

SLP

Vi brukar skriva att vi är bortskämda med bra rapporter från SLP och denna gång var inget undantag då vi utnämner den till deras bästa rapport någonsin. Vinst från fastighetsförvaltning var cirka 10% bättre än konsensus. Vi noterar att bolaget haft 12 raka rapporter som varit bättre än förväntan. Det är inte bara vi som inte hänger med värdeskapandet denna lilla fabrik skapar. Belåningsgraden är 48 procent, vilket ger fortsatt utrymme för fler förvärv. På sju år har bolaget gått från 0 till nästan 1 miljard i hyresintäkter (aktuell intjäningsförmåga). Imponerande.

Som det ser ut nu förväntas SLP adderas till Stockholm Benchmark Index. Om så sker kommer passiva flöden behöva köpa aktier motsvarande 17 dagars omsättning för att nå rätt indexvikt och det kan bli en aning trångt i dörren. Utöver det kommer även aktiva fonder behöva fundera på att köpa in aktier givet vikten i indexet. Aktien steg 7 procent i april.

Hiab

Hiab släppte sin första rapport som fristående bolag, och belönades med en kursuppgång om 8 procent på rapportdagen. Orders var i linje med konsensus, försäljningen något bättre, men framför allt var vinsten hela 24 procent bättre än konsensus. Den största drivaren för marginalförbättringen (från 15 procent förra året till 16 procent i år) var bruttomarginalen, vilket indikerar att förbättringen är uthållig.

Bolaget guidar för en miniminivå om 12 procent i rörelsemarginal 2025, något vi tror man kan justera upp redan i andra kvartalet. Orderingången är fortsatt relativt svag men i linje med hur den varit senaste 10 kvartalen. De lyfter fram Europa och dess fortsatta positiva momentum inom försvar. Intressant var också att bygg var bättre (om än fortsatt svagt) samtidigt som vi läst i andra bolags rapporter att man börjar se lite gröna skott inom byggmarknaden.

Vi gillar Hiab och tycker man ska ta sig tiden och studera bolaget. Vi tror att de kommer nå sitt finansiella mål på 16 procent rörelsemarginal om något år, samtidigt som bolaget är kapitaleffektivt och genererar en avkastning på sysselsatt kapital om 30 procent. Framåt finns det flera möjligheter att växa serviceaffären och att addera ytterligare tillväxt via förvärv. Aktien var i princip oförändrad på månaden, efter att ha varit ner så mycket som 15 procent när det var som värst.

Kalmar

Även Kalmar levererade en rapport för första kvartalet under april. Försäljningen var cirka 6 procent sämre än förväntat samtidigt som lite lägre volymer gjorde att vinsten kom in 8 procent under konsensus. Det som däremot stod ut på uppsidan var orderingången. Dessa var hela 14 procent bättre än förväntat och 20 procent högre än förra året. Även det föregående kvartalet hade riktigt stark orderingång, vilket gör att försäljningsprognoserna för 2025 ser mindre riskabla ut. Kalmar handlar på låga 8x EV/EBIT på 2026e. Aktien backade 8 procent under april.

Scandic

Scandic-aktien steg 4 procent på rapportdagen. Första kvartalet är ett litet kvartal för Scandic och det som gav aktien bra fart var de positiva utsikterna för kommande högsäsong. Både högre genomsnittliga rumspriser och beläggningsgrad är vad som förväntas i nästa kvartal. Tullkaoset har i princip ingen bäring på Scandic och det är väldigt få gäster som kommer från USA. Givet hur stökigt resten av världen är känns Scandic relativt trygg till EV/EBITDA ~6x, vilket är omkring 30-40 procent rabatt mot jämförbara hotellbolag i Europa. Scandic är såvitt vi kan överblicka klart bästa hotellaktie i år i Europa.

Traton

Traton levererade en rapport där försäljning och vinsten var känd efter tidigare vinstvarning. Däremot var orderingången betydligt högre än vad marknaden förväntade sig (nästan 13 procent bättre) och bolaget behöll sin guidning för helåret. Värt att notera är att orders i Europa har stigit 62 procent mot förra året, där Tyskland hade sitt starkaste kvartal sedan tredje kvartalet 2022 med en uppgång på 57 procent i orderingången. Aktien steg 7 procent på rapportdagen, men sjönk ändå med 7 procent i april.

Summering

April var ännu en finanshistorisk månad där allt handlade om USA:s införande av tullar. Få kunde ana att magnituden på tullarna skulle vara så omfattande och få kunde ana att det skulle kommuniceras så erbarmligt vilket ledde till enorm förvirring och en riskpremie som sköt iväg.

Så sent som i slutet av mars var det många i marknaden som letade efter cykliska bolag som med hävstång in i en förväntad ekonomisk acceleration kunde erbjuda en attraktiv avkastning. Allt ändrades, åtminstone tillfälligt, den 2 april. Fonden hade och har fortsatt investeringar i verkstadsbolag som finska Hiab, Kalmar och Konecranes, som samtliga sjönk kraftigt efter Trumps absurda presskonferens där han gick igenom olika länders kommande tariffer. Förvirringen var total på alla nivåer, då det var omöjligt att förstå genomförande och utfall.

För att förstå kraften, se bild nedan. Skillnaden i avkastning mellan cykliska och defensiva bolag uppmätte en dag i början av april 6 procents skillnad. Den största skillnaden någonsin uppmätt, inklusive finanskrisen 2008. Otroligt.

Källa: Goldman Sachs

När det var som värst innan vändningen den 9 april hade Europa i runda slängar sjunkit 20 procent på några dagar, vilket kändes som en överreaktion. Många aktier sjönk väldigt mycket och vår uppfattning var att de aggregerade vinsterna i Europa inte skulle minska 20 procent, utan det var marknadens riskpremie som expanderade. Det var verkligen attraktiva nivåer på många håll och delar av teamet passade också på att öka sina investeringar i fonden under dessa turbulenta dagar. Nedan utvecklingen för Stoxx600.

Källa: Bloomberg

När marknaden vänder upp, som den alltid gör, och riskpremien sjunker vill man äga de aktier som brukar påverkas mest, som till exempel bankaktier och vi ökade en del i vår österrikiska bank Bawag. Andra aktier vi passade på att köpa till reapris var SLP och framför allt Asker. Både SLP och Asker blev sedan bland de bästa bidragsgivare för fonden i april. Vi har också initierat en ny position i brittiska Babcock, som förenklat uttryckt är ett serviceföretag inom särskilt den brittiska militären. Största försäljningar gjorde vi i Euronext, som vid månadens början var fondens största position och där vi tog hem betydande vinster. Euronext-aktien utvecklades urstarkt genom hela turbulensen och är fortsatt ett betydande kärninnehav för fonden.

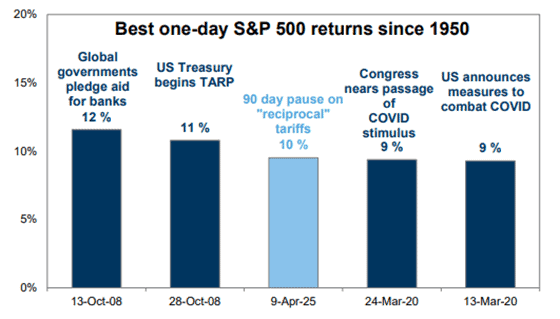

När rekylen kom var den mycket kraftig. Den tredje bästa dagen någonsin för S&P500 de senaste 75 åren.

Källa: Goldman Sachs

I den turbulenta och förvirrade omvärlden vi upplevt under de senaste veckorna gäller det att inte ödsla för mycket tid och tankekraft på det konstanta flödet av sensationella rubriker. Vi försöker i stället att fokusera på hur våra bolag eventuellt kan påverkas av världshändelserna, justerar eventuellt våra estimat och följer våra bolags värderingar. Noterar vi tydliga prisanomalier agerar vi på det genom att förändra vår positionering.

Ett av de bästa skydden för portföljen vad gäller tariffer är att investera i bolag med hög bruttomarginal och prissättningskraft. Ett bra exempel är Bonesupport som med bruttomarginaler runt 93 procent och därmed endast 7 procent i tillverkningskostnad närmast går opåverkad om de skulle påföras tullar om exempelvis 20 procent.

Nästa steg är att försöka förstå om det kommer betyda att det kommer ske större förändringar vad gäller marknadsandelar inom främst den amerikanska och europeiska marknaden. För att fortsätta med exemplet Bonesupport finns det inga liknande produkter på marknaden.

Det sista och antagligen det viktigaste att förstå är vad det kommer att betyda för det allmänna investeringsklimatet bland företag och privatpersoner. Tyvärr är det också det som är svårast att uppskatta här och nu. Flera av de bolag i portföljen med högst tariffrisk, som de finska industribolagen, har hunnit rapportera redan och gett en bra och balanserad bild av läget.

Man kan konstatera att konsumentförtroendet på kort sikt brakat nedåt i Tyskland, trots gigantiska stimulationspaket på ingång.

Källa: Bloomberg, Holger Zschaepitz

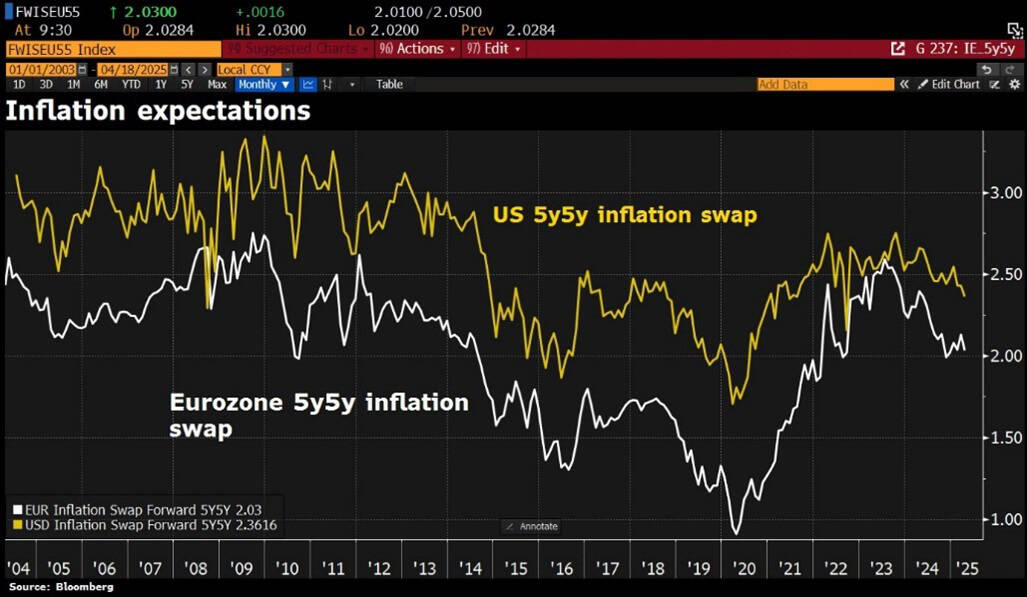

Mer glädjande är att inflationsförväntningarna i både USA och Europa varit stabila under april och faktiskt sjunkit något.

Källa: Bloomberg, Holger Zschaepitz

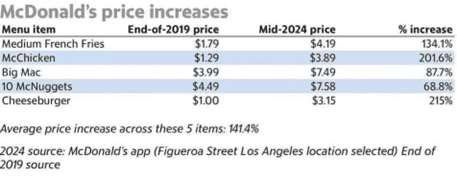

Men inflationen i USA har på många håll varit enorm de senaste åren.

Källa: McDonalds

”Things are going great” - I

”Things are going great” - II

”Things are going great”- III

”Things are going great” - IV

Som så många gånger förr blev dramatiska förstasidor den bästa kontraindikatorn. Med det sagt är det pågående dramat långtifrån avklarat.

Källa: Dagens Industri

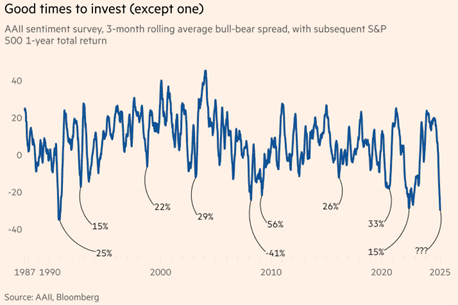

Nedanstående bild visar skillnaden mellan bull och bear sedan 1987. När skillnaden var på så extrema nivåer som den var i april har det alltid, med undantag av 2008, varit ett bra tillfälle att köpa aktier.

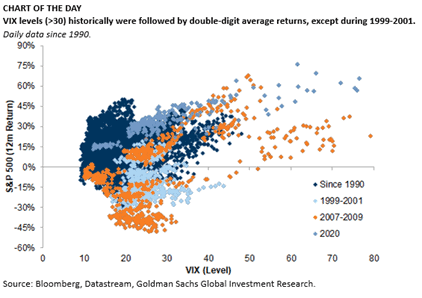

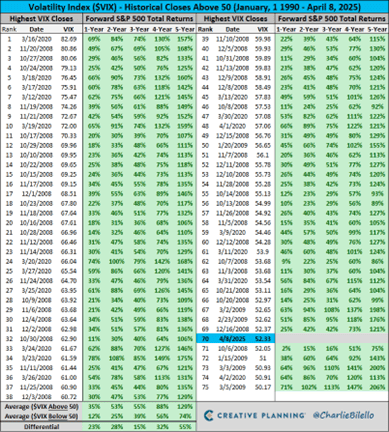

Illustrerat på ett annat sätt, när VIX-index överstiger 30 och mätt sedan 1990 har det varje gång, förutom 1999–2001, gett tvåsiffrig årsavkastning följande 12 månader.

Och ännu tydligare illustrerat, när VIX överstiger 50 och mätt sedan 1990. Hyfsat tydligt mönster.

Källa: Creative Planning, @CharlieBilello

Det var många som stirrade på grafen nedan i april och undrade om S&P500 skulle orka hålla emot de tekniska nivåerna från Covid-kraschen. Det lyckades.

Källa: Goldman Sachs

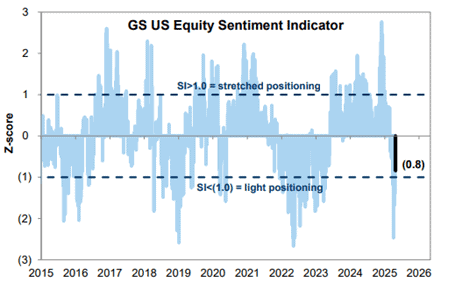

Goldman Sachs sentimentsindikator nedan.

Källa: Goldman Sachs

Källa: X

Det är fortsatt en stor skillnad i riskpremie mellan den amerikanska och europeiska aktiemarknaden. I tillägg är räntenivåer och inflation högre i USA och den politiska risken kan man nog lugnt säga är högre i USA.

Källa: Bloomberg

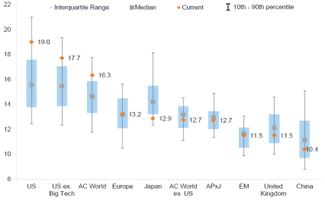

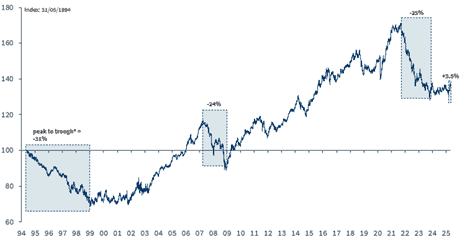

USA är fortsatt på en egen nivå vad gäller värderingar. Storbritannien sticker ut på andra hållet.

Källa: Goldman Sachs

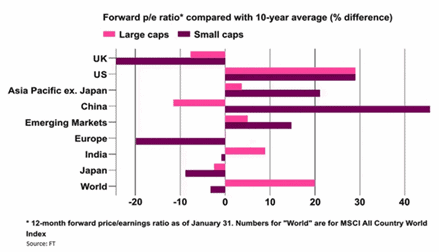

Framför allt sticker värderingen ut vad gäller brittiska småbolag som handlas med över 20 procents rabatt i förhållande till sitt 10-åriga genomsnitt. USA handlas samtidigt med 30 procents premie. Utgångsläget i risk/reward blir enorm.

Källa: Financial Times

Europeiska småbolag har i år utvecklats bättre än stora bolag medan det motsatta gäller i USA.

Källa: Goldman Sachs

Så hur sammanfattar vi läget och vad gör vi?

Det råder ingen tvekan om att Europas aktiemarknad har gynnats av turbulensen i den amerikanska politiken. Förutsättningarna i USA har ändrats markant och därmed ska många års överexponering mot USA minskas med försäljningar. Det kapitalet söker nu ett nytt hem med likviditet och som har marknader med god etik och transparens.

Även om likviditeten kunde vara bättre tror vi att flödet av kapital kommer fortsätta in till Europa. Förutom det politiska kaoset ser det just nu ut som att USA befinner sig i en lätt recession. Samtidigt har S&P500 endast sjunkit med 3 procent för helåret, med en värdering som är klart högre än historiskt. För fyra månader sedan förväntades tillväxten i USA bli 2,5 procent i år och utfallet för första kvartalet blev -0,2 procent. USA skär i sina offentliga utgifter medan Europa ökar sina för första gången på många år. Vi är ju lätt partiska, men det känns inte attraktivt. Därtill har du en dollar som Trump med alla medel försöker få att sjunka ytterligare.

Källa: Goldman Sachs

Vi går in i sommarmånaderna nu som typiskt sett brukar vara svaga, men det känns som det är andra saker som styr börsklimatet just nu. Här och nu förväntas systematiska fonder vara stora köpare och samtidigt går stora återköpsprogram återigen igång efter att bolagen rapporterat.

Vi noterar att småbolag har utvecklats bättre än större bolag den senaste tiden vilket känns rimligt givet lägre tariffrisk, värderingsskillnad mot större bolag och att räntenivåerna i Europa har fortsatt sjunka, vilket är speciellt positivt för de mindre bolagen. Sedan ”Liberation Day” har mindre bolag utvecklats cirka 3 procent bättre än stora bolag.

Källa: Kepler Cheauvreux

Vår rapportsäsong så här långt har varit ovanligt god och vi hoppas och tror det fortsätter kommande två veckor. Sett över de senaste fem kvartalen har fyra av fem rapportsäsonger varit bra eller mycket bra och endast det fjärde kvartalet förra året var svagt.

Ha en underbar maj!

Mikael & Team

Malmö den 7 maj 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.