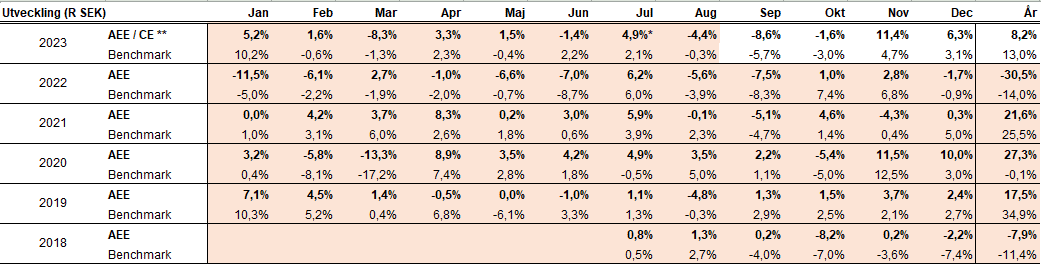

Utveckling december

Fondens värde ökade med 6,3 procent i december (andelsklass R SEK), samtidigt som jämförelseindex ökade med 3,1 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 6,6 procent, att jämföra med en minskning om -1,5 procent för jämförelseindex, båda mätt i svenska kronor.

*Justerat för avknoppningen av Rejuveron

**AEE: Absolute European Equity; CE: Coeli European, Benchmark: MSCI Europe SMID Cap Net Total Return EUR omräknat till SEK.

Den 4e september 2023 ändrades officiellt fondens strategi från europeisk lång/kort aktiefond till en europeisk aktiv long only aktiefond. I samband med strategiförändringen så bytte fonden namn från Coeli Absolute European Equity till Coeli European.Vänligen notera att siffrorna i det färgmarkerade området i tabellen ovan är den historiska avkastningen för Coeli Absolute European Equity.

Aktiemarknad / Makro

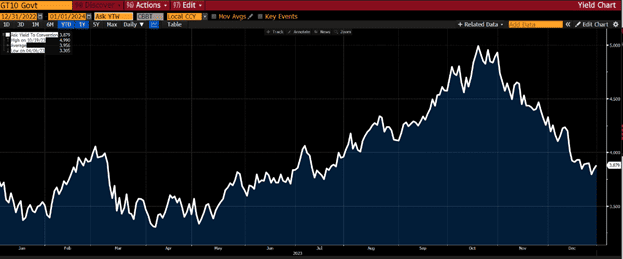

Året slutade i dur för de flesta tillgångsslag. På valutamarknaden fortsatte den amerikanska dollarn att försvagas mot euron, vilket typiskt sett är bra för riskaptiten. Den svenska kronan hade motsatt rörelse och fortsatte sin remarkabla återhämtning, vilket också speglar ett ökat risktagande. Båda dessa valutor påbörjade sina respektive reverseringar i mitten av oktober, vilket var samma tidpunkt som världens aktiemarknader påbörjade sin kraftiga uppgång. Oljan rekylerade ned vid samma tidpunkt, från cirka 90 dollar per fat till 76 dollar 10 veckor senare. Det mest anmärkningsvärda och som var triggern till allt ovanstående, var den amerikanska 10-åringen som sjönk från 5 procent till 3,87 procent årets sista dag. Otroligt!

Fonden hade ännu en stark månad med 6,3 procent i avkastning och sedan vi ändrade strategi den 4 september har vi haft en överavkastning på 8,1 procent. Utvecklingen för andra relevanta index i december var Stoxx600 +3,8 procent, Nasdaq +5,5 procent och MSCI SMID +7,0 procent, allt mätt i lokala valutor. Fondens avkastning under hösten har gynnats av vår övergripande makrosyn som inkluderat en sjunkande inflation och räntor. Det har drivit på värderingen av framför allt små- och medelstora bolag från låga nivåer, men som vanligt i en koncentrerad portfölj är det urvalet och kompositionen av bolag som varit viktigast.

Efter en urstark november var fondens största kortsiktiga risk vid inledningen av december att våra innehav rekylerade neråt. Fram tills den 8 december var det lugnt med få bolags- och makronyheter. På eftermiddagen den 8 december släpptes amerikanska arbetsmarknadsdata som visade på en arbetslöshet på låga 3,5 procent mot förväntade 3,7 procent. Räntorna steg omedelbart och viss turbulens uppstod också i valutamarknaden. Under tre dagar var vi inte ”synkroniserade” med övriga marknaden, men när Feds ordförande Jerome Powell påbörjade sin presskonferens på kvällen den 13 december var han överraskande mjuk i tonläget och aktiemarknaden började stiga. På morgonen den 14 december publicerades svenska inflationsdata som var precis så bra som vi hoppats på. Från den dagen fram tills årsskiftet kom hela decembersavkastningen och justerat för vår avknoppning av Rejuveron steg fonden med 8,8 procent förra året. Sedan lägstanivån i oktober avkastade fonden cirka 25 procent och bidragen kom från alla håll. Några kursreaktioner som sticker ut under den perioden var Bonesupport 65 procent, Cargotec 48 procent, Carel 38 procent och Corem med blygsamma 100 procent (!)

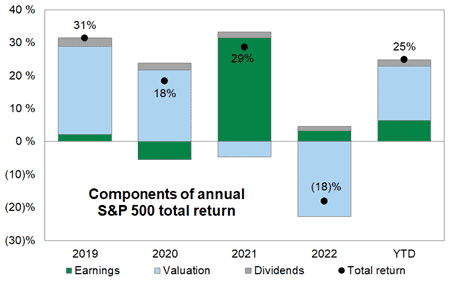

De flesta har nog överraskats av styrkan i aktiemarknaden 2023. Trots en begränsad vinsttillväxt blev årsavkastningen god och den största delen kom från en multipelexpansion. Nedanstående bild visar var avkastningen kommit från på den amerikanska marknaden.

Källa: Goldman Sachs

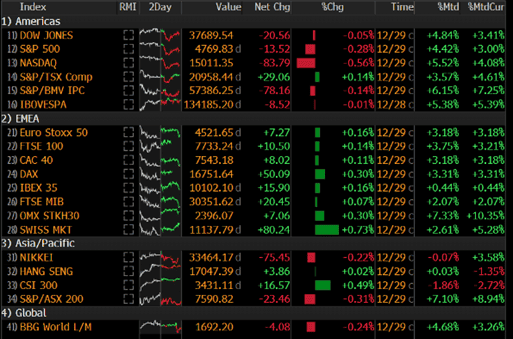

Fonden har under året haft en överexponering mot Sverige med en exponering de senaste månaderna runt 35 procent. Det finns flera anledningar till detta, men den främsta är att Sverige är vår hemmamarknad och vi vill tro vi har någon form av ”edge” på grund av det. Därutöver är det en marknad som har många intressanta bolag och ur ett europeiskt perspektiv är klart ledande vad gäller teknologibolag. Tillgångsklassen småbolag, och då framför allt svenska, har sedan den 2 januari 2022 för 22 månader sedan, varit i frysboxen när inflation och räntor skenat, men börjar nu äntligen komma in i värmen igen. När vi går igenom december månads händelser kan man konstatera att Sverige troligtvis var världens bästa aktiemarknad under årets sista månad med +12 procent för OMX30 mätt i USD.

Nedan december månads avkastning i olika geografier. Tabellen näst längst till höger mätt i lokal valuta och längst till höger mätt i euro. Notera skillnaden i Sverige mellan SEK och EUR avkastning.

Källa: Bloomberg

En stark återhämtning för en hårt sargad svensk fastighetssektor hjälpte till att driva på avkastningen. Av de 10 bästa fastighetsaktier i Stoxx600 förra året var hälften svenska. Det säger en hel del om hur underägda och blankade svenska fastighetsbolag varit. Våra egna innehav i SLP och Corem hade en årskastning på 33 procent respektive drygt 34 procent (inklusive utdelning). Bolagen har helt olika profil och risknivå, men avkastningen blev ungefär densamma. Justerat för volatilitet var SLP överlägsen vinnare, sannolikt i hela Europa. Vi har under året haft en överexponering mot fastighetssektorn (totalt 11 procents av fonden). Ett misstag från vår sida var att vi var för tidigt ute, då sektorn, framför allt under första halvåret, var under press. Vi kompenserades dock mer än väl under det andra halvåret, speciellt i november och december. Vår syn på fastighetssektorn inför 2024 är fortsatt positiv, drivet av en sjunkande räntenivå. Vi noterar med glädje att Blackstone investerat mer i europeiska fastigheter än i någon annan geografisk region under 2023. De säger också att de har ytterligare 40 miljarder USD som ska investeras framöver.

Källa: Bloomberg

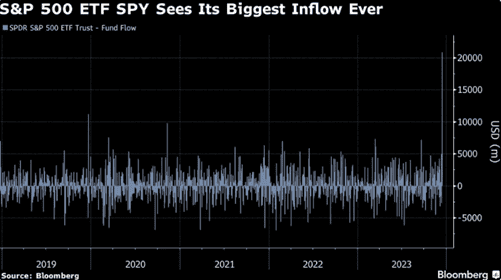

Alla ska med! Efter Fed-mötet den 13 december fick Wall Streets största och äldsta ETF ”SPY” (S&P500), det största inflödet någonsin. Nätta 20,8 miljarder USD kom in på en dag och på veckan var det 24 miljarder USD vilket var det största veckovisa inflödet på 30 år. Det skapade ett visst tryck i marknaden.

Källa: Bloomberg

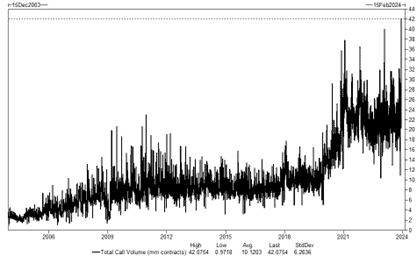

Ytterligare bevis på betajakten var i optionsmarknaden. Aldrig tidigare har volymen köpoptioner varit högre än den 14 december – 42 miljoner kontrakt.

Källa: Goldman Sachs

Det skrevs rejält med finanshistoria i december. Russell 2000 Teknologi (mindre bolag) hade den 13 december 3,3 procentenheter starkare avkastning än det breda Nasdaq-indexet, vilket var den sjätte största skillnaden på mer än 20 år. Russell 2000 satte en ny 52-veckorshögsta efter att endast 48 dagar tidigare gjort en 52-veckorslägsta. Det var den kortaste turnaround-tiden i indexets historia som går tillbaka till 1970-talet. Otroligt.

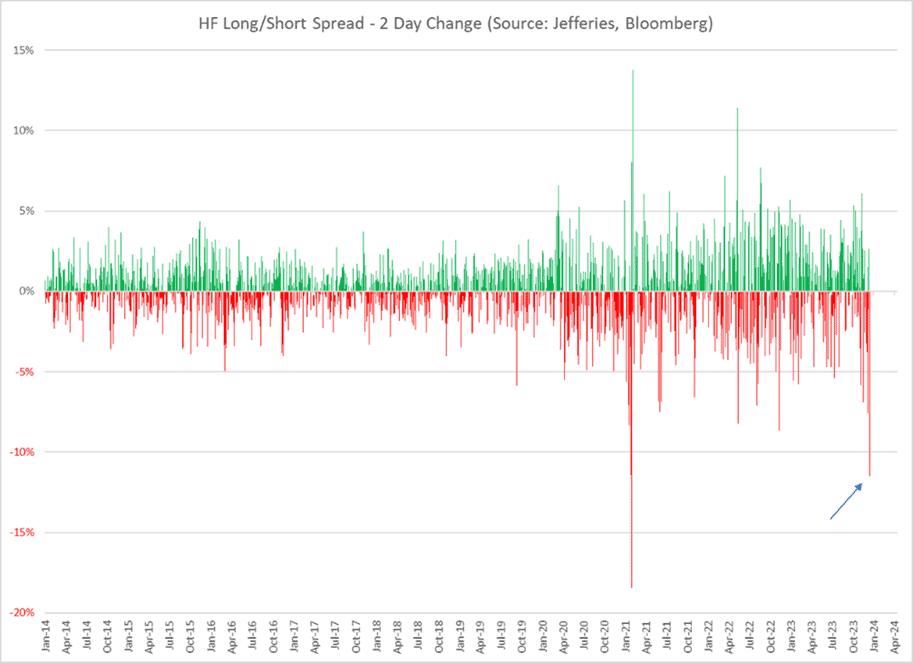

Feds tydligt ändrade tonläge skapade stora förluster på sina håll. Skillnaden mellan avkastningen för Jefferies hedgefondskunders långa respektive korta positioner var över två dagar den 13–14 december -11,5 procent! Den näst sämsta utvecklingen på 10 år och endast perioden när Gamestop (kommer ni ihåg galenskapen?) var upp 355 procent på två dagar var värre.

Källa: Jefferies, Bloomberg

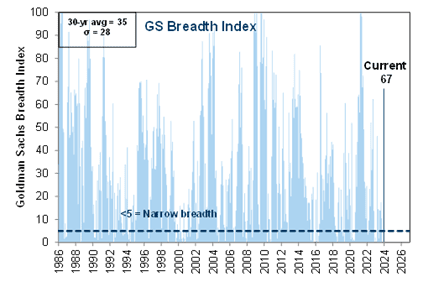

Bredden i aktiemarknaden förbättrades markant under det fjärde kvartalet. I USA var koncentrationen skyhög med de stora teknologibolagen som överlägsna vinnare, men i slutet av året började fler aktier att delta i uppgången. I mitten av december steg S&P500 under en dag, samtidigt som samtliga av de ”Magnificent7” sjönk. Det hade inte hänt sedan i juli 2022 och det blev alltmer tydligt att investerare börjat ändra uppfattning om en nära förestående recession. Bilden nedan visar Goldman Sachs ”Breadth Index” för den amerikanska marknaden. Motsvarande utveckling syntes också i Europa.

Källa: Goldman Sachs

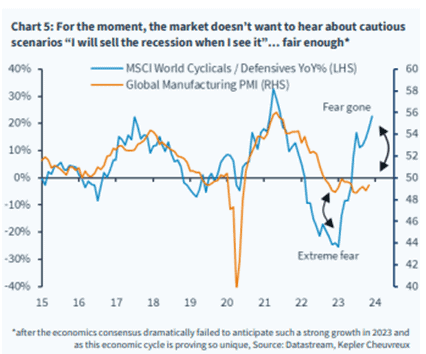

Investerare ignorerar fortsatt svaga aktivitetsindikatorer (PMI) och har ökat rejält i cykliska bolag på bekostnad av mer defensiva bolag. Värt att notera är att den 3 januari i år hade cykliskt gentemot defensiva bolag sin sämsta dag sedan augusti förra året, men året är långt.

Källa: Datastream, Kepler Cheuvreux

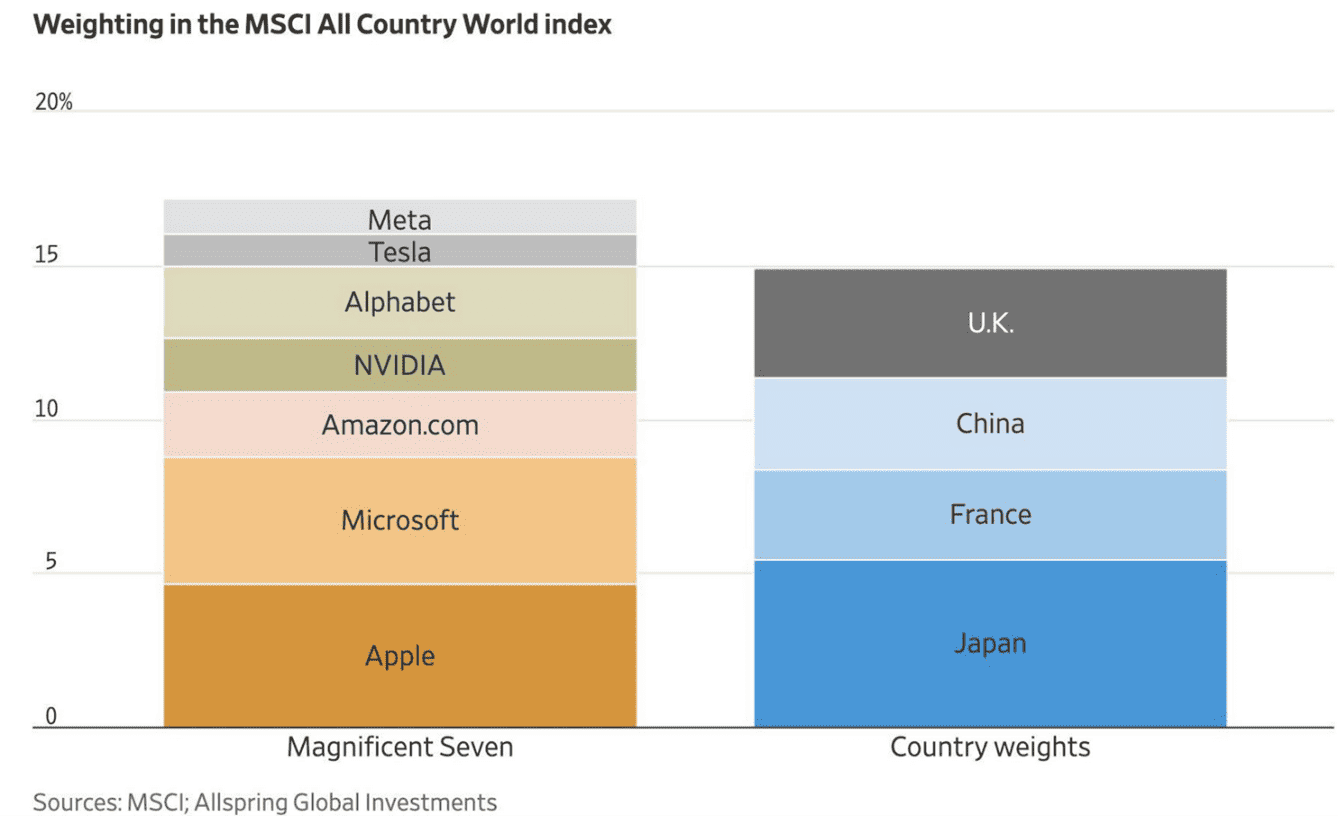

För att sätta saker och ting i sitt perspektiv. Nedanstående bild visar vikten i MSCI världsindex, dels för de stora teknologibolagen till vänster och dels för några länder till höger. Apples vikt är nästan lika stort som samtliga bolags i Japan och Alphabets vikt ungefär som samtliga bolags vikt i Storbritannien. Nästan ofattbart.

Det har skrivits mycket om de stora teknologibolagens framfart under 2023, så vi ska inte trötta ut er alltför mycket, men de är viktiga för världens aktiemarknader. De flesta har nog glömt att Nasdaq hade ett blytungt 2022 med -33 procent i avkastning. Sett över två år är återhämtningen nästan perfekt och fulländad, efter att ha stigit med hela 43 procent 2023, nästbäst efter det minnesvärda 1999 och har därmed haft en positiv avkastning 14 av 15 år. Den totala utvecklingen sedan finanskrisen 2008 är 1517 procent…

Källa: Bloomberg

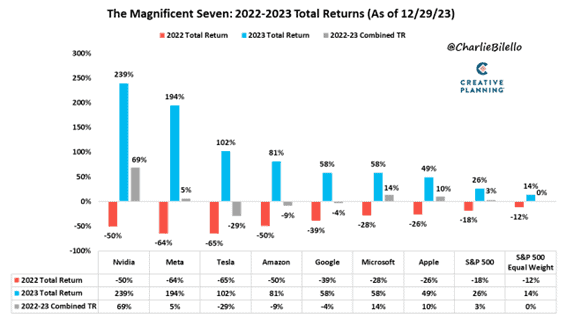

Samma budskap nedbruten på bolagsnivå. Avkastningen över två år känns mer anmärkningsvärd än förra året isolerat. Som kollektiv sett över två år har avkastningen varit blygsamma 3,5 procent.

Källa: @CharlieBilello

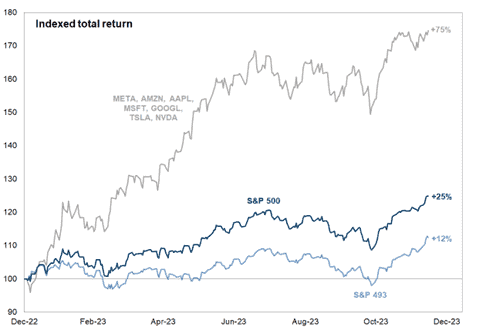

Men 2023 var fenomenalt för Mag7. En sällan skådad koncentration av avkastning från sju bolag jämfört med övriga 493 inkluderat i S&P500.

Källa: Goldman Sachs

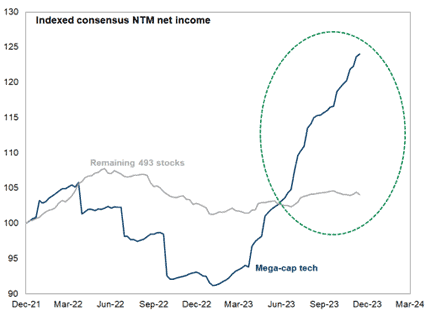

En stor del av förklaringen till skillnaden i avkastningen visas i bilden nedan. Minst sagt imponerande.

Källa: Goldman Sachs

Vi konstaterar att vår syn för ett år sedan om att de stora teknologibolagen sannolikt inte skulle leverera någon vidare avkastning under 2023 varit helt fel. Tur att vårt fokus inte är amerikanska teknologibolag.

Trots all dramatik och stress så stänger den amerikanska 10-åringen på 3,87 procent, exakt samma nivå som den var på årets sista dag 2022! Hur är det möjligt? Nästan som en dålig film och man gör bäst i att undvika att tänka på all stress som utvecklingen skapade under förra året när ingenting hänt ett år senare.

Källa: Bloomberg

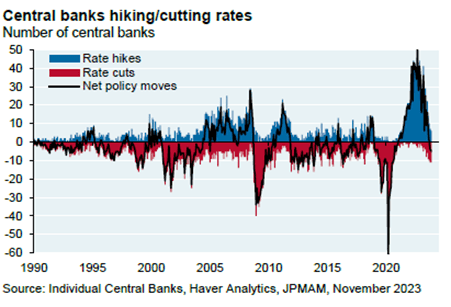

Kriget mot inflationen är över (åtminstone för tillfället). En knivskarp bild som fångar mycket av den extrema dramatik vi alla upplevt de senaste två åren med historiskt mycket kraftiga räntehöjningar.

Källa: Individual Central Banks, Haver Analytics, JPMAM

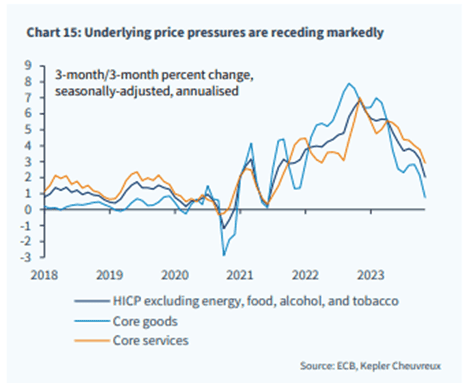

Prispressen sjunker markant inom Euroområdet.

Källa: ECB, Kepler Cheuvreux

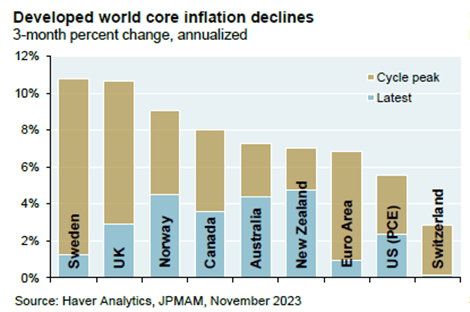

Sjunkande priser leder till nästa viktiga bild som förklarar mycket av förra årets starka utveckling på aktiemarknaden. I USA imponeras vi av samspelet mellan Fed och den amerikanska ekonomin. I Sverige får vi lyfta på hatten för Erik Thedéens arbete sedan han tillträdde. Utgångsläget var bistert, men det mesta har gått på rätt håll. På de flesta håll i världen fortsätter inflationen att sjunka tillbaka och inom kort är man sannolikt och förhoppningsvis nära målnivåerna.

Källa: Haver Analytics, JPMAM

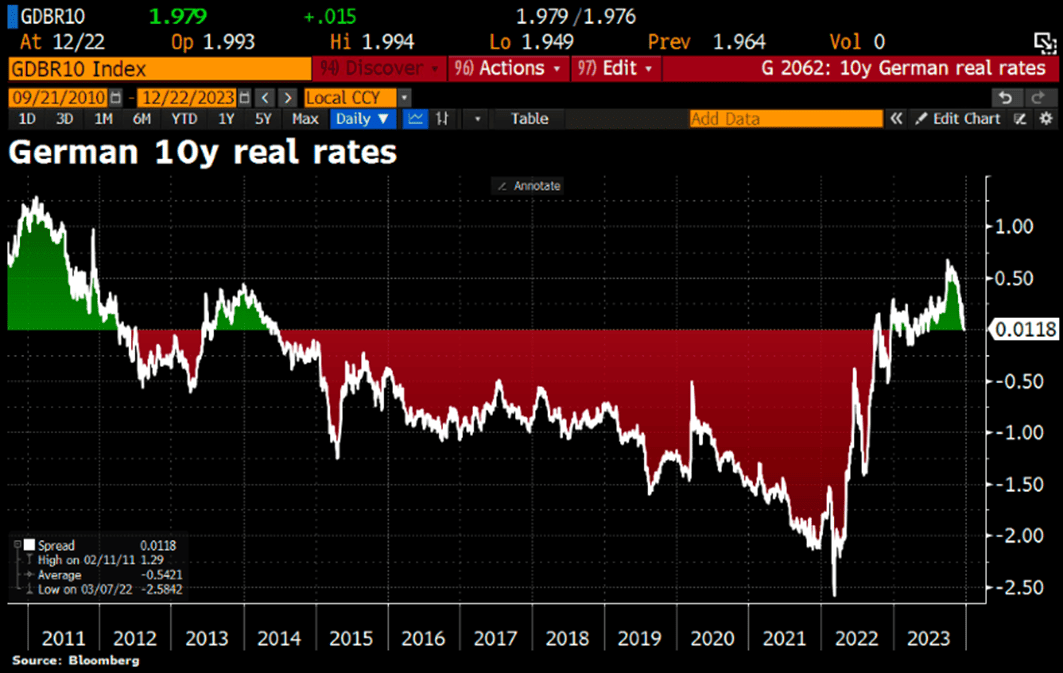

Det har bidragit till sjunkande realräntor. Om man zoomar ut kan man konstatera att de tyska realräntorna var i positivt territorium endast under en kort period. Den tyska 10-åriga statsobligationen är nu under 2 procent vilket är samma nivå som inflationsförväntningarna.

Källa: Holger Zschaepitz

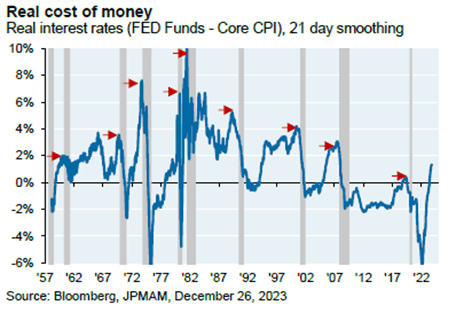

Illustrerat på ett annat sätt och för USA. De finansiella förutsättningarna har snabbt förbättrats.

Källa: Bloomberg, JPMAM

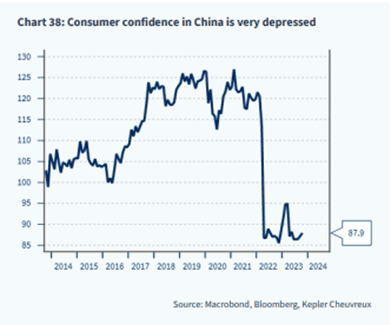

Vi måste också nämna Kina när vi sammanfattar året som gått. Efter en helt tokig Covid-politik öppnade landet till sist upp i början av förra året. Förhoppningarna var höga på en kickstart, men det blev mer som en pyspunka. Geopolitiska spänningar och alla logistikproblem som uppstod till följd av den extrema Covid-politiken har gjort att Kinas tillväxt gått i stå (med kinesiska mått mätt). Direktinvesteringarna i landet har i princip kraschat och partiet är nu piskat att få fart på tillväxten med olika stimulanspaket. Vår enkla bedömning är att det är mer uppside- än nedsiderisk härifrån, men vi tar ingen aktiv positionering utifrån den synen. Vårt innehav i LVMH är det bolag i vår portfölj som gynnas mest av en ökad ekonomisk aktivitet i Kina.

Avslutningsvis händer det saker i den franska lyx- och kosmetiksektorn. En ny ägare är på ingång i Hermes! Nicolas Peuch, en barnlös 80-årig arvinge till Hermes imperiet, planerar att adoptera och sen skänka sin 12 miljarders euro förmögenhet till sin 51-årige trädgårdsmästare från Marocko. Stiftelsen Isocrates som Peuch grundade 2011, som bland annat skulle främja god journalistik, motsätter sig detta, men ser ut att få söka nya ekonomiska källor.

Det var även nyheter i L’Oreal, där Francoise Bettencourt Meyers i december blev världens första kvinna att passera 100 miljarder euro i förmögenhet. Hennes farfar grundade bolaget 1909 och är tveklöst ett Europas mest framgångsrika bolag över många år. Vi rekommenderar ”Bettencourt-affären” på Netflix.

Om man som Blackstone är världens största kapitalförvaltare med 1000 miljarder USD i förvaltat kapital har man a) gott självförtroende b) kan bjuda på sig själv c) kan lägga ner tid och resurser att skapa bilagda julhälsning. https://www.youtube.com/watch?v=CbqqAAgN-dI

Våra bolag

Volution

I december släppte Volution en finansiell uppdatering för perioden augusti – november 2023. Den organiska tillväxten var +3 procent i jämförelse med föregående år, vilket var bättre än marknaden väntat sig. 3 procent är en mycket stark siffra givet bolagets höga exponering mot nybyggnation och renovering. Om Volution lyckas växa i vad som beskrivs som en mycket tuff marknad – hur snabbt kan man växa när konjunkturläget normaliseras? Bolaget rapporterade också om stigande marginaler jämfört med senaste bokslutsperioden. En stark prisdisciplin, interna effektivitetsprogram samt bättre produktportfölj angavs som orsak.

Volution-aktien steg 19 procent under 2023 och förblir ett av fondens största innehav. Vi har stort förtroende för bolagets ledning och uppskattar den strukturella tillväxten, den genomtänkta affärsmodellen och inte minst aktiens låga värdering.

Rugvista

Rugvista-aktien steg 58 procent under 2023. Det låter som en hög siffra, men man ska komma ihåg att kursen stod väldigt lågt vid ingången av året. Idag handlar aktien fortsatt markant under sitt IPO-pris. Värderingen är fortsatt låg på cirka 10x EBIT för 2025 (våra estimat). Bolaget har genomfört stora förbättringar i en utmanade miljö och under kommande kvartal väntar vi oss fortsatt organisk tillväxt, främst tack vare högre konverteringsgrader. Får vi rätt i vår investeringstes bör marknaden uppvärdera bolaget.

Accelleron

Vi skriver sällan om Accelleron. Det är dels en funktion av att det schweiziska turbomotor-bolaget endast rapporterar siffror halvårsvis, dels en funktion av bolagets höga mognadsgrad: Accelleron är en stabil pjäs som bör kunna växa organiskt med 2–5 procent per år med ökade marginaler och starka kassaflöden. Ovanpå detta finns det en ambition att genomföra förvärv. En stor del av försäljningen kommer från eftermarknaden och är därför defensiv till sin karaktär. Under året steg aktien 37 procent i schweiziska franc, eller hela 45 procent mätt i euro och var därmed fondens näst bästa bidragsgivare under 2023.

SLP

Bolaget genomförde en nyemission den sista dagen i november vilket påverkade aktiekursen på kort sikt. Det tog man igen med råge i december då aktien steg hela 17 procent och var därmed fondens nästbästa bidragsgivare i december. I likhet med andra fastighetsbolag kommer SLP att gynnas av lägre räntenivåer. Kan bolaget växa driftnettot i linje med sin målsättning om 15 procent och ett avkastningskrav som så småningom succesivt sjunker, så kommer vi se en enorm utväxling på NAVet. Med välfylld kassa och med många investeringsmöjligheter är vi övertygade att SLP går mot ett ljust 2024. Aktien steg 33 procent under 2023.

Corem

Corem blev fondens bästa aktie under årets sista månad med en uppgång på 20 procent. Det har inte varit några bolagsspecifika nyheter som lyft aktien. Däremot fortsatt sjunkande räntor samt minst lika viktigt, att huvudägaren Rutger Arnhult köpte mycket aktier. Förutom det vanliga positiva signalvärdet vid insiderköp blir effekten här dubbel. Aktien har under lång tid tyngts av att huvudägaren varit (eller åtminstone ansetts vara) ekonomiskt pressad. Det är han nog inte längre då det sammanlagda inköpsvärdet för affärerna i december var runt 850 miljoner. I den negativa vågskålen så gjordes det två frånträden från de avsiktsförklaringar som tecknades i slutet av oktober. Rent ekonomiskt var det sannolikt bra för oss som ägare, då dessa i ett helt annat ränteläge. Corem handlas trots en uppgång om 34 procent 2023 fortsatt till cirka 50 procent rabatt mot NAV.

Cargotec

Cargotec-aktien fortsatte sin resa norrut under december och stängde månaden på +14 procent. Dotterbolaget MacGregor fortsatte få signifikanta orders under månaden och värderingen är fortsatt låg. På våra estimat är värderingen EV/EBIT 7x på 2025 års siffror. Som vi tidigare skrivit finns det flertalet ”triggers” under 2024 som förhoppningsvis gör att bolaget fortsätter värderas upp av marknaden. Sedan vi för två månader sedan skrev att värderingen var så låg att ”det är nästan man inte tror det är sant”, har aktien rekylerat upp cirka 50 procent. Aktien steg 27 procent 2023.

Bonesupport

Bonesupport var ännu en gång en stark bidragsgivare till fonden under december, men det var även fondens bästa aktie under 2023. Bonesupport var dessutom bästa aktie på stockholmsbörsen förra året. När vi gjorde vår initiala analys och träffade ledningen var det ingen tvekan om att aktien skulle stå högre, frågan var bara hur snabbt omvärderingen skulle ske. Det är svårt att hitta något att klaga på vad gäller bolagets leverans de senaste två åren.

Lanseringen av Cerament G i USA överträffade inte bara våra förväntningar, utan även bolagets egna. Vid vår initiala investering var våra försäljningsestimat för 2025 mer än 50 procent högre än konsensus. Nu har marknaden kommit i kapp och aktien steg hela 134 procent 2023.

Med en stigande värdering ökar bevisbördan på bolaget, men vi tror fortsatt att marknaden underskattar den långsiktiga potentialen för bolaget. Utan någon livlig fantasi kan man se bolaget omsätta 5 miljarder inom 10 år, vilket implicerar en omsättningstillväxt om 20 procent per år med start om ett år. Det känns inte aggressivt givet alla nya marknader som succesivt kommer vara tillgängliga samt nya indikationer. Givet ovanstående förutsättningar tror vi fortsatt att Bonesupport kommer att vara en vinnare på börsen, om än i ett mer blygsamt tempo framöver. Vi bjuder på en graf.

Källa: Bloomberg

Summering

Ännu ett intensivt år är nu bakom oss. Vi fick uppleva en kort men intensiv amerikansk bankkris i mars. Ett Kina som öppnade upp efter pandemin, men vars ekonomi inte varvade upp. För första gången på över 20 år var avkastningen negativ på den kinesiska börsen tre år i följd.

I Europa var Grekland (+44 procent) bästa aktiemarknad efter Italien (+32 procent) där Grekland uppvisat den starkaste BNP-tillväxten i Europa de senaste två åren. Vem hade trott det? I USA var bostadsutvecklarna en riktig vinnarsektor med 82 procent i avkastning. I Europa var det detaljhandel, byggrelaterade bolag samt teknologi som var bästa sektorerna. Sannolikt också otippat av de flesta.

Geopolitiskt var det nattsvart med Rysslands brutala övergrepp mot Ukraina och den 7 oktober kommer dessvärre för alltid att förknippas med Hamas fruktansvärda terrordåd mot Israel.

Utgångsläget för ett år sedan var en inflation som precis var runt högstanivåerna på flera decennier. Räntorna skenade och i Europa var energikrisen ett faktum. I USA hade Nasdaq precis avslutat 2022 med -33 procent i avkastning och investerare var mer eller mindre skadeskjutna.

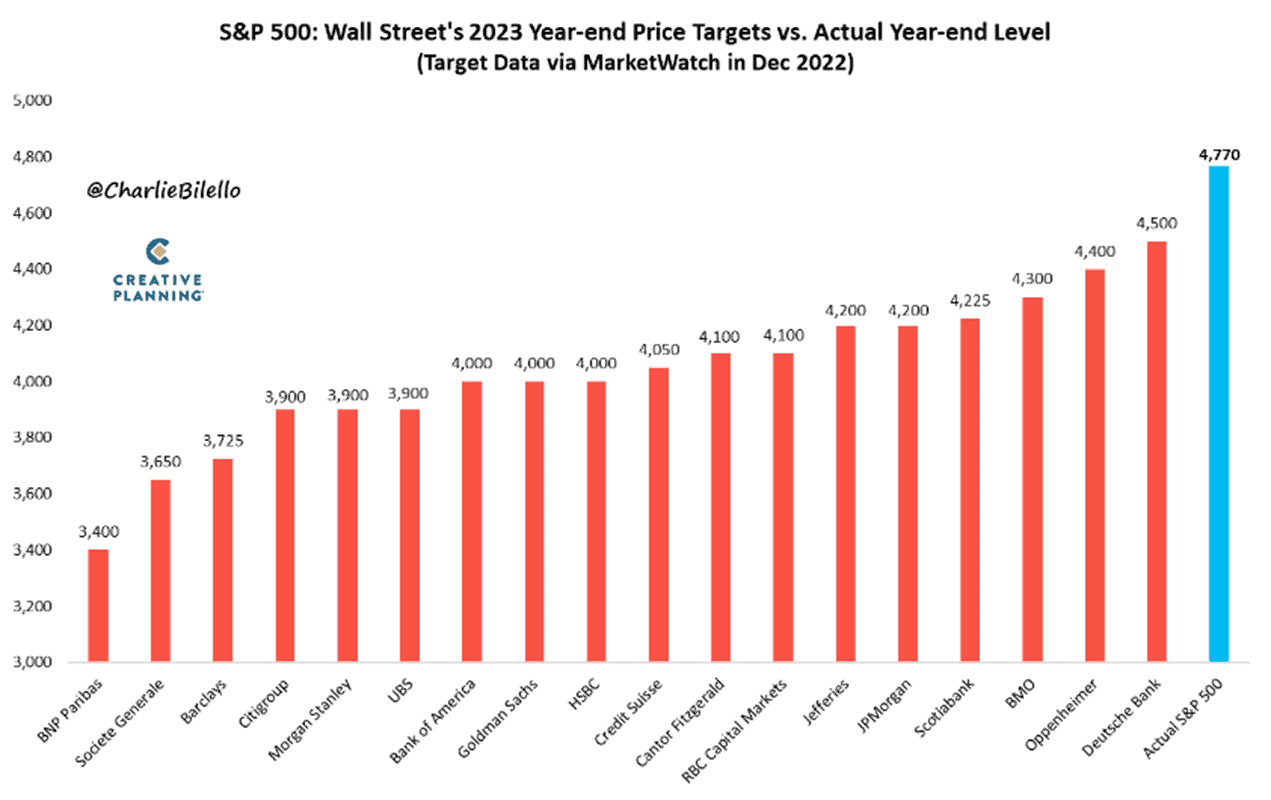

12 månader senare kan man konstatera att utfallet för 2023 blev betydligt bättre. Nedan är ett antal välkända strategers målkurs för S&P500 vid 2022 års utgång. Samtliga var för försiktiga då utfallet blev hela 18 procent bättre än den genomsnittliga prognosen.

Källa: @CharlieBilello

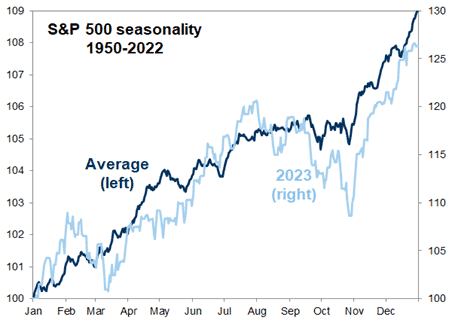

Året slutade som det brukar. Vi har haft med bilden de två senaste månaderna och det var ett sällsynt bra läge att öka risken i slutet av oktober. Något vi gjorde och en av förklaringarna till vår starka avslutning på året.

Källa: Goldman Sachs

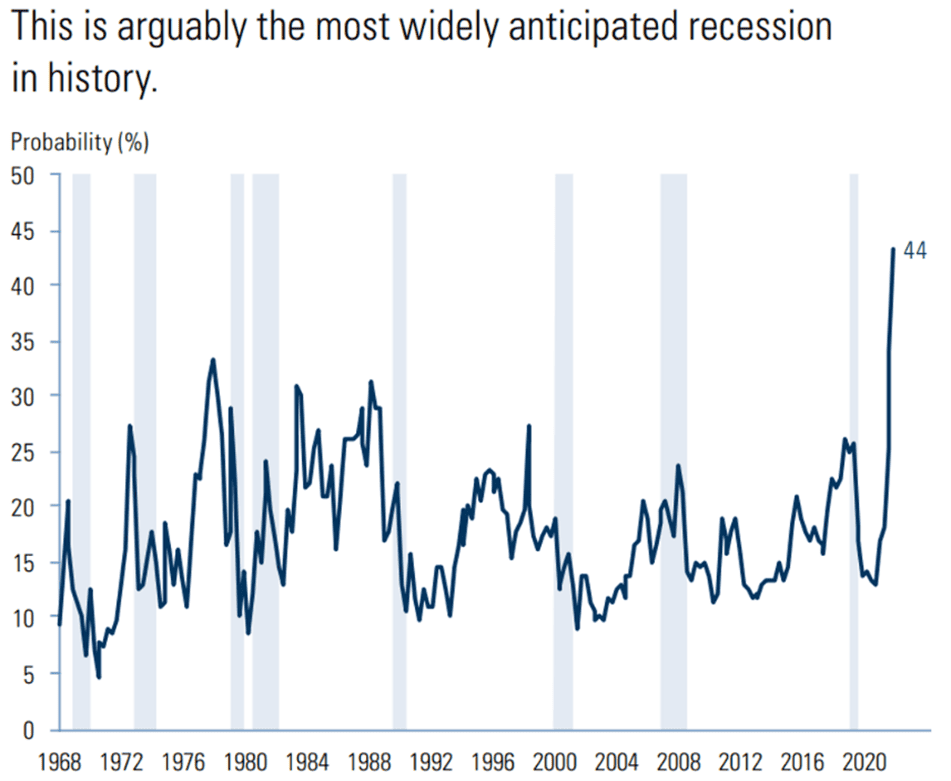

I cirka två års tid har marknaden väntat på en amerikansk recession som fortfarande uteblivit. Den mest förväntade recessionen någonsin? 44 procent förväntade sig en amerikansk recession för ett år sedan. Motsvarande estimat idag är runt 50 procent, men kommer sannolikt (vår syn) att sjunka kommande månader. Den amerikanska ekonomin har återigen överraskat på ett minst sagt imponerande sätt. Här och nu kan man konstatera att börsen ännu en gång haft helt rätt.

Källa: Goldman Sachs

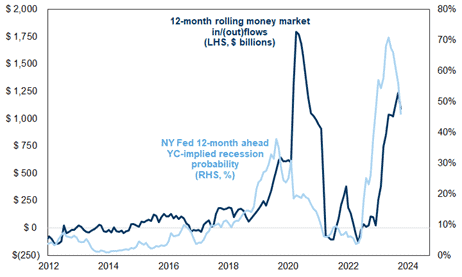

Den försiktiga synen på ekonomin har lett till enorma inflöden till penningmarknadsfonder.

Källa: Goldman Sachs

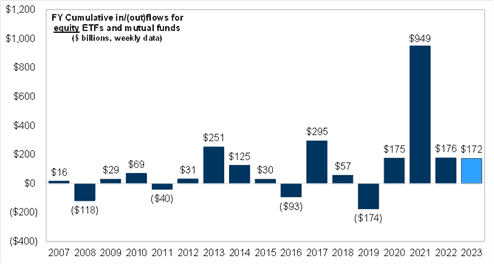

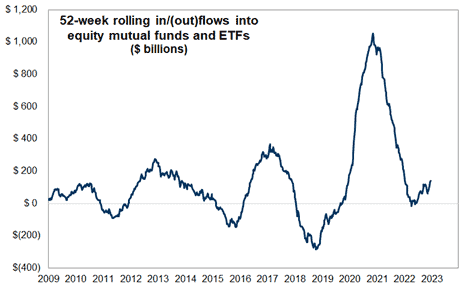

Inflödet till aktiefonder har varit betydligt mindre trots en stark utveckling förra året. Det lägsta på fyra år.

Källa: Goldman Sachs

Det borde betyda att investerare fortsatt har mycket kapital kvar att sätta i arbete när de finner tidpunkten lämplig. Det senaste tillfället när inflödet till penningmarknadsfonder kraftigt reverserade var 2009 vilket var ett mycket starkt år för världens aktiemarknader. Det följdes upp av utflöden även 2010 och 2011. Sannolikheten för att vi ser motsvarande utflöden 2024 som flyter in på aktiemarknaderna känns höga. Trots ett starkt sista kvartal 2023 kan man knappt skönja någon förändring i takten på insättningar, se nedanstående bild.

Källa: Goldman Sachs

Förutom tillgängligt kapital enligt ovan är nedanstående bild också intressant för att förstå utgångsläget. Den visar Goldman Sachs kunders exponering mot mindre bolag, och det syns tydligt att den är väldigt låg. Trots en stark avslutning på året är vår bedömning att en stor del av tillgängligt kapital står utanför eller har låg exponering mot denna tillgångsklass. Historiskt har mindre bolag alltid haft en stark utveckling när inflation och räntor sjunker.

Källa: Goldman Sachs

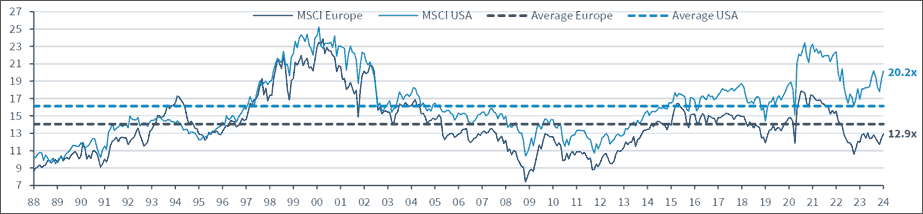

Så efter att ha uppdaterat kapitalflöde och positionering, hur ser värderingen ut? Nedanstående bild visar skillnaden i värdering mellan den amerikanska och europeiska aktiemarknaden. Knappt P/E 13x för 2024 i Europa känns knappast utmanande och är tydligt under den historiskt genomsnittliga nivån.

Källa: Kepler Cheuvreux

Skillnaden i värdering mellan den amerikanska och europeiska aktiemarknaden är på rekordnivå och ökade ytterligare förra året, främst eftersom Europa inte har några tydliga ”AI-bolag”. Att det även rensat för teknologi och annat finns en mycket stor skillnad är enkelt att se när BP och Shell handlas på P/E 7x 2024e samtidigt som Exxon och Chevron handlas på 11x.

Källa: Kepler Cheuvreux

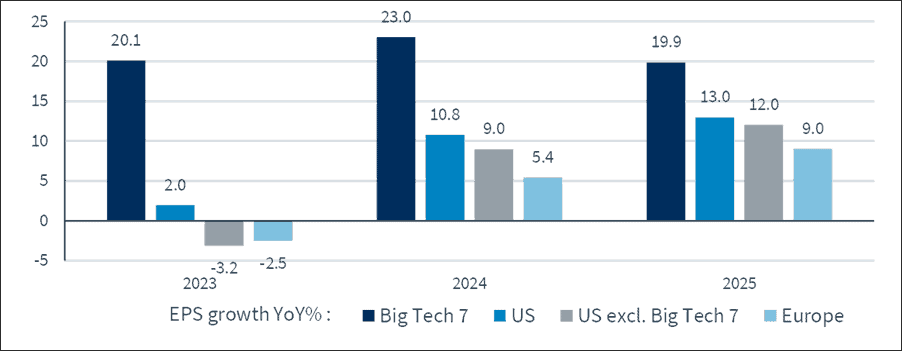

Den största förklaringen till värderingsskillnaden mellan USA och Europa är vinsttillväxten, se nedan.

Källa: Kepler Cheuvreux

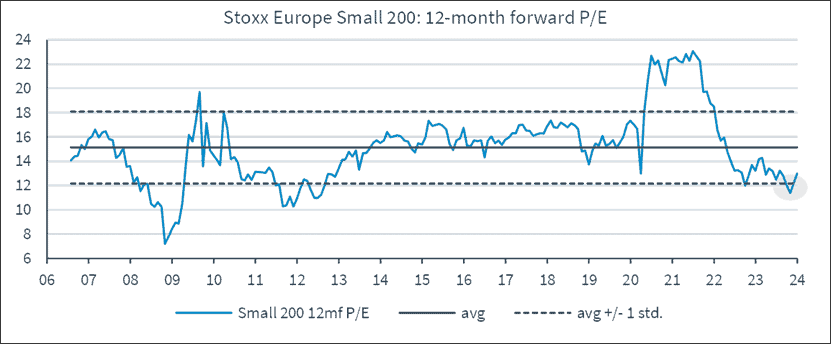

Värderingen för europeiska småbolag steg något i slutet av förra året (P/E 12,7x), men är fortsatt under det historiska genomsnittet och ska stiga 30 procent för att nå pre-covid nivåer.

Källa: Kepler Cheuvreux

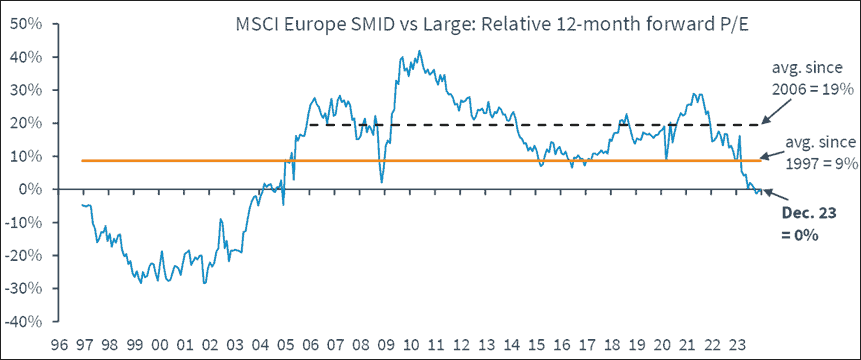

De europeiska småbolagen har inte värderats så lågt i förhållande till de större bolagen på 20 år.

Källa: Kepler Cheuvreux

Så utgångsläget inför det nya året är följande:

• Oddsen för en reversering av flöde från penningmarknadsfonder till aktiefonder under året får betraktas som goda.

• Positioneringen i tillgångsklassen småbolag är låg.

• Europeiska bolag handlas på en rekordrabatt i förhållande till amerikanska.

• Europeiska småbolag handlas relativt större bolag till den lägsta nivån på 20 år.

Slutsats: Utgångsläget ser attraktivt ut.

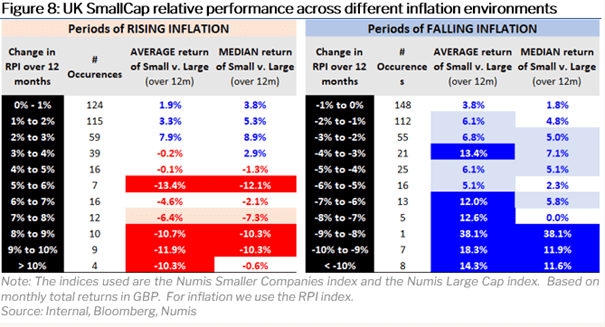

Vi tar oss friheten att kopiera en av förra årets bästa bilder som vi hade med för två månader sedan. Hur har mindre bolag utvecklats vid olika inflationsscenarion? Historiskt sett mycket bra och vi upplever nu en historisk tillbakagång av inflationen. Vi har genomlidit 22 månader av stigande inflation och vet nu vad det betydde och vi fick en försmak av det motsatta i november och december.

Källa: Bloomberg, Numis

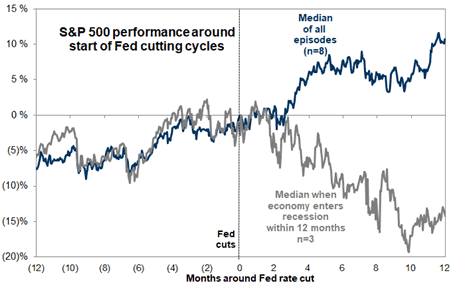

Hur har S&P500 utvecklats när Fed börjar sänka räntan. Det beror väldigt mycket på om det blir en recession eller inte. Vår grundsyn är fortsatt positiv, såtillvida att vi inte förväntar oss någon djupare sättning i ekonomin.

Källa: Goldman Sachs

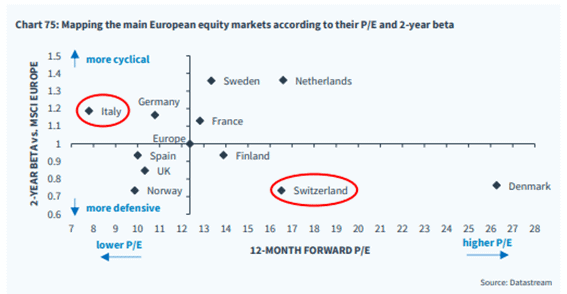

Nedan en överblick på de olika europeiska marknadernas värdering respektive beta. Danmark sticker ut på grund av Novo Nordisk tyngd i indexet.

Källa: Kepler Cheuvreux

Det nya året har börjat svagt men då har vi precis avverkat nio positiva veckor i sträck så man ska nog inte läsa in alltför mycket efter två handelsdagar. Vi fick vänta i över ett år tills vi fick en ny högstanivå på de tongivande börserna. I USA har det hänt 14 gånger sedan 1954, och efter en sådan händelse har det ofta varit en ljummen utveckling på kort sikt, men efter ett år har medianavkastningen varit drygt 13 procent (13 av 14 tillfällen).

Geopolitiskt ser det mörkt ut och sannolikt är riskerna idag större än vid något annat efterkrigsår. Israel är enligt deras egen uppgift nu under attack från sju olika håll: Gaza, Västbanken, Libanon, Syrien, Irak, Yemen och Iran. Gemensam nämnare och storsponsor är Iran. Putins barbari fortsätter och vi hoppas och tror att väst fortsätter pumpa in resurser till Ukraina. Därutöver är det ett supervalår när hälften av jordens befolkning går till val. Valet i USA under hösten blir såklart det mest intressanta.

Vår slutsats är allt sammantaget och trots geopolitiken, att vi sannolikt står inför ett hyggligt börsår. Det gäller framför allt i disciplinerna stock picking och små- och medelstora bolag, vår kärnverksamhet. Nedanstående bild visar relativvärderingen för små- och medelstora bolag som fortsatt handlas på historiskt mycket låga nivåer.

Källa: Kepler Cheuvreux

Vi förväntar oss ingen recession, i vart fall ingen djupare, och då är P/E 13x för den europeiska aktiemarknaden billigt. Sjunkande räntor och inflation kommer göra folk gladare, inte minst i Sverige, och den ekonomiska aktiviteten kan börja växla upp om några kvartal.

Vi tackar så mycket för visat intresse och för all support under förra året. Mot nya tider!

Mikael & Co

Malmö den 8 januari 2024

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.