Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling februari

Fondens värde minskade med 2,8 procent i februari (andelsklass R SEK), samtidigt som jämförelseindex minskade med 1,3 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 18,4 procent, att jämföra med en ökning om 13,6 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Frekvensen och magnituden på politiska och ekonomiska nyheter den senaste månaden har varit på högstanivåer och nådde sitt crescendo på fredagskvällen den 28:e februari av Zelenskyjs besök i vita huset. Där fick han utstå ett synnerligen ovärdigt bemötande och den nya administrationen visade sitt sanna ansikte för hela världen. På ekonomifronten är nu rapportsäsongen i stort avklarad och betyget på aggregerad nivå blev klart godkänt där europeiska bolag fortsatte att leverera fina resultat.

Det kaos som skapats när president Trump, med högt tonläge och i en rasande takt slår sönder allianser och strukturer som funnits i 80 år, är synnerligen oroväckande. Det råder efter de senaste utspelen ingen tvekan om att USA inte längre har samma roll i världspolitiken. Martin Wolf, kanske Europas mest inflytelserika journalist och verksam på Financial Times, skrev en artikel med rubriken: ”The US is now the enemy of the west”. Den artikeln publicerades innan Trump och hans ivriga vicepresident och mobbare JD Vance, med all önskvärd tydlighet visade för hela världen att USA nu är på Putins sida. Några timmar efter att Zelenskyjs kastats ut från vita huset plockade den amerikanska ambassaden i Stockholm ner sin Ukraina-banderoll. Hur hamnade vi här?

Bättre gick det i det tyska valet som ingav ett visst hopp. Det politiska läget börjar stabiliseras något, även om det finns stora utmaningar. Trycket på makthavarna att börja stimulera ekonomin är massivt.

De breda europeiska indexen fortsätter att utvecklas starkt där tyska DAX fortsätter att leda styrkorna. De mindre bolagen i Europa utvecklas ungefär hälften så bra så här långt och det beror på (enligt oss), att när kapital flödar in i Europa så behöver man sätta det i arbete så fort som möjligt och då är det de bolagen med bäst likviditet som står först på listan. Om den tesen stämmer kommer de mindre bolagen att komma ifatt inom en inte allt för lång tid.

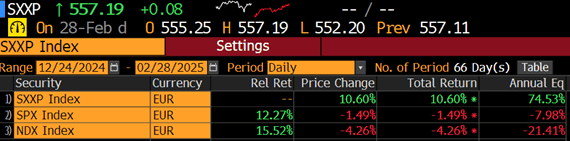

Bilden nedan visar utvecklingen YTD för det stora aktiemarknaderna. Kolumnen näst längst till höger visar utvecklingen i år mätt i lokal valuta. Längst till höger mätt i SEK. I februari steg SXXP600 med 3,3 procent medan S&P500 sjönk med 1,2 procent, båda mätt i euro.

Källa: Bloomberg

Fonden sjönk med 2,8 procent i februari jämfört med vårt jämförelseindex som sjönk med 1,3 procent. En faktor som tydligt påverkade fondens avkastning under februari (i SEK-klassen), var den starka utvecklingen för kronan som i februari stärktes med knappt tre procent och är därmed en av världens bästa valutor i år. Det är mycket glädjande även om fondens avkastning hade varit knappt tre procent bättre med en SEK-kurs som var oförändrad. En starkare krona speglar bland annat en stigande riskaptit vilket sannolikt kommer gynna fondens utveckling över tid.

Bästa bidragsgivare i februari var Scandic Hotel, Bonesupport och Euronext. Sämsta var Biotage, 4Imprint och Cargotec. Mer om allt detta under bolagskommentarerna.

Fortsätter det så här kan det mycket väl bli en tur över till Köpenhamn i sommar! Bilden visar EUR/SEK senaste året.

Källa: Bloomberg

Som vi skrivit om under ett flertal månader har hysterin och positioneringen till amerikanska aktier varit på en absolut rekordnivå vilket också återspeglats i en rekordhög värdering. Vi var i november lätt avundsjuka på den mycket starka utvecklingen på de amerikanska aktiemarknaderna efter att Donald Trump vunnit det amerikanska valet, samtidigt som marknaden gick sidledes i Europa. Allt detta har nu reverserats.

Med lika hög hastighet som den nya amerikanska administrationen härjar runt, har det snabbt blivit fördel Europa där man sedan årsskiftet haft det starkaste kapitalinflödet på 25 år (!) och Europa som aggregat har nu utvecklats starkare än USA sedan Donald Trump blev president. Det måste svida för honom.

Sedan julafton har SXXP600 utvecklats 12 procent starkare än S&P500 och knappt 16 procent bättre än Nasdaq, allt mätt i samma valuta (se bild nedan). Det är säkert en tillfällighet, men till skillnad mot förra mandatperioden har Trump varit tyst vad gäller aktiemarknaden. JP Morgan konstaterar att under hans förra period postade han 156 positiva kommentarer om aktiemarknaden. Så här långt är vi uppe i en. Senast Europa på så kort tid utvecklats starkare än USA var i december 2022 och dessförinnan april 2001, så även aktiemarknaderna bjuder på en historisk utveckling.

Källa: Bloomberg

Varför har det blivit så här och vad har hänt? Fram tills för några veckor sedan ansågs Trumps älskade tariffer driva inflationen vilket bidrog till att den amerikanska räntan var på höga nivåer och bromsade utvecklingen på aktiemarknaderna. Nu har narrativet ändrats till att tariffer är skadliga för den amerikanska ekonomin och de senaste ekonomiska data som publicerats hjälpte heller inte till för att lugna investerare.

Amerikanska detaljhandelsdata publicerat för någon vecka sedan visade på den svagaste utvecklingen på två år, konsumentförtroendet har sjunkit mer än på fyra år och optimismen bland mindre bolag kan ha nått sin högstanivå. Citibanks ekonomiska överraskningsindex har den senaste tiden visat på missar i USA medan Europa överraskar positivt. Bitcoin, som tydligt är en ”Trump trade”, har på kort tid sjunkit med cirka 25 procent.

Den tillgångsklass som utvecklats bäst och som ingår (?) i ”Trump traden” är den ryska rubeln som stärkts med cirka 30 procent i år. Bra jobbat…

Källa: X

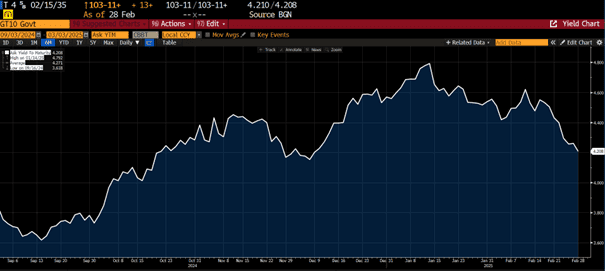

Ovanstående har också lett till en rejäl press nedåt på den amerikanska 10-årsräntan som tydligt visar att investerare plötsligt bekymrar sig mer för tillväxten än för inflationen. Från 4,8 till 4,2 procent på en månads tid, se bild nedan. En fråga undertecknad grubblar på är när (och om) Europa och framför allt Kina till sist säger nej tack till amerikanska statsobligationer. Givet allt annat som händer i världen vore inte det osannolikt.

Källa: Bloomberg

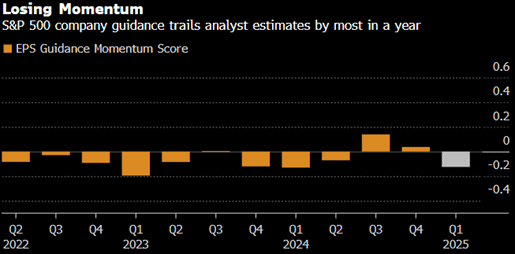

89% av tillfrågade i Bank of Americas globala förvaltarundersökning anser att amerikanska aktier är övervärderade. Senast det hände var i april 2001. Samtidigt kan man se i bilden nedan att guidningen från amerikanska bolag varit svag innevarande rapportperiod. Kombinationen av de två är sällan lyckade. Allt detta sammantaget har lett till stora utflöden från USA in till Europa.

Källa: Bloomberg

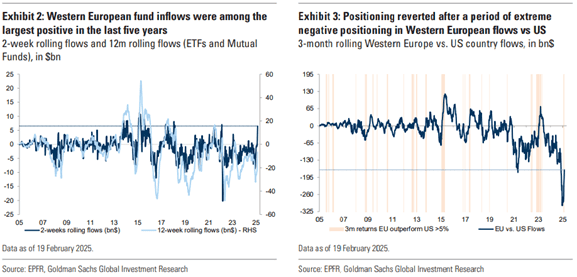

Två veckors rullande inflöde till Europa nedan till vänster och positionering till höger.

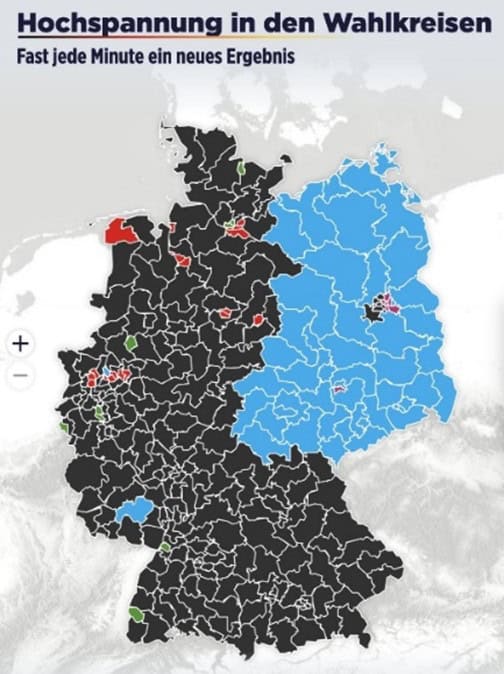

I slutet av februari genomförde Tyskland sitt val där CDU/CSU med Friedrich Merz vann med 28,5 procent och där AfD fick hela 20,8 procent, vilket var dubbelt så många röster som i förra valet. Olaf Scholz och hans SPD gjorde som väntat ett katastrofval och fick blygsamma 16,4 procent. Det blir ofta så när man för en katastrofal politik. Det var det sämsta valet för dem sedan 1890.

Det rådde en viss lättnad runt om i Europa efteråt, då det kunde gått värre. Elon Musks smutsiga inblandning och propagerande för AfD verkar inte ha haft någon större effekt. Det är minst sagt tydligt att Tyskland, trots Berlinmurens fall 1989, fortfarande är ett delat land. AfD i blått. Man får hoppas att Merz uppvisar ett starkare ledarskap än Scholz då AfDs starka utveckling tydligt visar att folk är bekymrade och rädda för framtiden. Om inte det ändras går det som det precis gjort i USA med en auktoritär ledare med något luddiga moralbegrepp.

Källa: Holger Zschaepitz

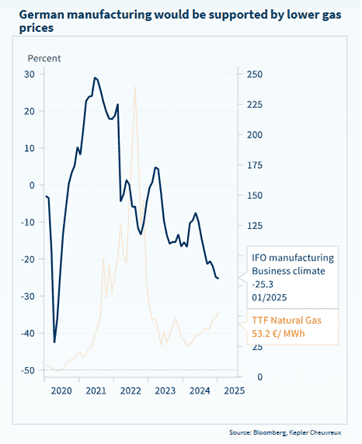

Vi är många som nu hoppas och tror att världens bästa ingenjörsverkstad äntligen ska få lite fart under hjulen. Flera ytterst graverande misstag har gjorts, inte minst inom energipolitiken, men det är dags att hitta lösningar, stimulera ekonomin och komma tillbaka. Tyskland, som är Europas största ekonomi med 24 procent av EU:s totala BNP, behöver lyfta sig självt.

Energipolitiken har varit ett haveri. Nedan aktiviteten i den tyska industrin samt gaspriser.

Källa: Bloomberg, Kepler Cheuvreux

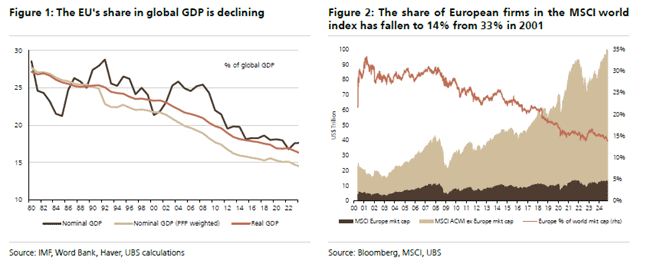

Bilderna nedan visar Europas kraftigt sjunkande vikt i världen. Det är dags att kavla upp ärmarna nu och ändra det! Visserligen främst drivet av geopolitik, men vi bevittnar just nu den största samlade kraftsamlingen bland Europas ledare sedan kriget och det kan vara en katalysator för att fokus äntligen blir på tillväxt, mindre regleringar och ett starkt ledarskap.

Vem är förvånad?

Den mest bisarra politiska videon någonsin? ”What’s next for Gaza”, se videon här.

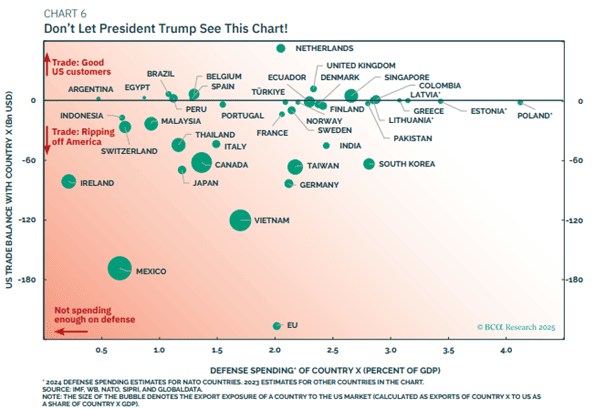

Nej, USA har inte betalat oproportionerligt mycket till Ukraina.

”Onda och goda länder” samt respektive lands försvarsutgifter.

Källa: BCA Research

“Zelensky shouldn’t have started the war with Russia.”

Källa: X

Våra bolag

Euronext

Börsoperatören har skämt bort sina investerare med fina rapporter under lång tid och rapporten för det fjärde kvartalet 2024 var inget undantag. Rörelseresultatet (på EBITDA-nivå) var 1–2 procent före estimaten, drivet av bättre intäkter än väntat. Bolaget guidade även för sina kostnader för 2025, vilka väntas ligga lite högre än analytikerna hade gissat på. Trots detta steg aktien, antagligen på grund av den starka försäljningen.

Verksamheten gynnas just nu av volatila aktiemarknader, vilket typiskt sett skapar större handelsvolymer. Ur den synvinkeln är Trumps frekventa och vilda utspel positiva för Euronext. Bolaget har varit en trotjänare i portföljen sedan sensommaren 2023 och har stigit cirka 80 procent sedan vi initierade vår position. I februari steg aktien med 8 procent, vilket ger 12 procent för helåret. Nedan Euronext kursutveckling sedan augusti 2023.

Sampo

Vi har en positiv syn på den nordiska försäkringsmarknaden framöver och mot den bakgrunden har vi sedan en tid ägt finska Sampo. Vi ser just nu hur försäkringspremierna fortsätter stiga samtidigt som den generella inflationen sjunker, vilket bör vara positivt för Sampo. Se bilden nedan där vi försökt vikta försäkringsinflationen i Norden baserat på population och jämfört med den generella inflationen. På senare tid har även ökningstakten i inflationen för bilreparationen sjunkit från höga nivåer, vilket bör vara positivt för lönsamheten framöver.

Källa: Coeli European

Även om börsvärdet egentligen är större än vad vi normalt sett investerar i, tycker vi att Sampo passar in i vår portfölj. De senaste årens fokusering av verksamheten har gjort bolaget mer attraktivt eftersom det nu är ett renodlat nordiskt försäkringsbolag. Den nordiska försäkringsmarknaden karaktäriseras av stabil och hög lönsamhet med ett fåtal större och disciplinerade aktörer.

I februari rapporterade Sampo som var cirka 9 procent bättre än förhandstipsen. Aktien steg 6 procent i februari och har därmed stigit 7 procent för helåret.

Van Lanschot Kempen

Sedan en kort tid tillbaka har vi en mindre position i det nederländska wealth management-bolaget Van Lanschot Kempen. Bolaget är flera hundra år gammalt och har tidigare haft mer extensiv bankverksamhet. Idag är huvudfokuset i stället wealth management, som kort sammanfattat handlar om att tillgodose förmögna privatkunder och stiftelser ekonomisk rådgivning och förvaltning mot en avgift. Det fina med affärsmodellen är att det förvaltade kapitalet på lång sikt bör stiga i takt med aktiemarknaden, vilket tillsammans med nettoinflöden ger fin vinsttillväxt.

På senare år har bolaget varit framgångsrikt på att förbättra sin kundnöjdhet. Den direkta följen av det är större nettoinflöden. Under de senaste fem åren har de genomsnittliga inflödena varit cirka 6 procent i wealth management-affären. Det kan jämföras med 1 procent under den femårsperiod som var dessförinnan.

Källa: Coeli European

Vi tror att Van Lanschot över tid bör kunna växa sitt förvaltade kapital med åtminstone 6–7 procent per år, konservativt beräknat. Med en sådan kalkyl bör vinsten växa ytterligare lite snabbare än så tack vare skalfördelar. Om du till den vinsttillväxten adderar en (ordinarie) utdelning som ger cirka 6–7 procent i direktavkastning så har du en ganska fin väg mot cirka 15 procent avkastning per år (givet en stabil värderingsmultipel).

I februari släppte Van Lanschot en rapport som var något under förväntningarna, främst på grund av en lägre vinst än väntat inom Van Lanschots investment banking-division. Investment banking-divisionen är liten, volatil i sin natur, och värderas inte högt av oss eller marknaden. Om Van Lanschot hade missat våra estimat baserat på huvudaffären inom Wealth Management hade vi blivit mer oroliga. Vi utnyttjade den svaghet som uppstod på rapporten genom att köpa fler aktier.

Aktien sjönk -4 procent under månaden och hade per sista februari därmed stigit 5 procent för helåret. När detta skrivs har det precis annonserats att den nederländska storbanken ING köpt en stor position i Van Lanschot-aktien. Givet regulatoriskt godkännande kommer ING äga drygt 20 procent av bolaget och marknaden kommer nu fundera över ett fullständigt uppköp. Aktien stiger i skrivande stund med fem procent på beskedet.

Bureau Veritas

Vi har sedan en tid tillbaka en medelstor position i franska Bureau Veritas, som erbjuder certifiering, inspektion och tester inom en rad olika branscher. Det kan exempelvis handla om att hjälpa till att inspektera marina plattformar för att försäkra sig om att de lever upp till säkerhetskrav, eller att beräkna och rapportera koldioxidutsläpp för ett företags årsredovisning. Bolaget har haft stora framgångar på senare tid med hög ensiffrig tillväxt i genomsnitt de senaste åren.

Bolaget lämnade i februari en rapport som slog förväntningar med 1–2 procent. Trots detta har aktien sedan rapporten sjunkit 7 procent. Vi tror att huvudorsakerna till det är 1) att marknaden vant sig vid ännu större positiva överraskningar gentemot förväntningarna än vad som gavs i det fjärde kvartalet och 2) avsaknaden kring besked om återköp i samband med bokslutet. Bureau Veritas gynnas också av global handel och ständiga rubriker rörande tullar är inte hjälpsamma ur det perspektivet. För helåret har Bureau Veritas-aktien sjunkit med 1 procent.

Scandic

Scandic levererade en rapport för fjärde kvartalet som var cirka 6 procent bättre än förväntat på rörelsevinstnivå. Under eftermiddagen höll också Scandic sin första kapitalmarknadsdag på fem år. Budskapet var tydligt för marknaden: Man ska växa affären och dela ut mycket pengar till aktieägarna. Bolaget planerar att öppna 10 000 nya rum under de kommande fem åren. Det kan jämföras med de 55 000 hotellrum man har idag. De förväntar sig också en ”RevPar”-tillväxt (intäkt per rum) i Norden drivet av en ökad beläggning och högre priser.

Ovanpå det föreslog ledningen att dela ut 570 miljoner kronor och lansera ett nytt återköpsprogram om cirka 500 miljoner kronor. Totalt förväntas nästan 2 miljarder kronor delas ut mellan december 2024 och mars 2026, vilket är nästan 11 procent av börsvärdet. Scandic handlas på en ”FCF-yield” på drygt 7 procent baserat på våra estimat.

Vi fortsätter tycka om Scandic, som varit en av fondens största innehav under det senaste året. Aktien steg 9 procent på rapportdagen och har stigit 24 procent i år.

Bonesupport

Bonesupport har haft en stökig inledning på året, vilket vi skrev mer om i föregående brev. Till slut fick bolaget bekänna färg med sitt bokslut och gjorde så med bravur. Omsättningen var något sämre än väntat men rörelsevinsten (justerat för positiva effekter från valutor och engångskostnader) var cirka 9 procent bättre. Försäljningen växte hela 48 procent där USA fortsätter vara dragloket. Europa växer också på en hög nivå om 25 procent (justerat för Storbritannien som var svagare på grund av hälsovårdssystemets nya prioriteringar).

Vi ser även en acceleration i tillväxten under andra halvåret (i absoluta tal) som vi tror är hänfört till lanseringen av Cerament G för öppna frakturer, vilket blev godkänt i början av 2024. Den viktigaste punkten i rapporten var dock det starka kassaflödet. De frågetecken som byggts upp av marknaden rörande kassaflödet under de senaste månaderna rätades ut och bolaget belönades med en uppgång på 13 procent.

En annan punkt att belysa är bolagets fenomenala leverans gång på gång – saker och ting går som på räls. Marknaden får för sig att ifrågasätta saker från tid till annan, men rapporterna talar det motsatta. Aktien steg 11 procent under februari och var därmed i princip oförändrad för helåret.

Kalmar

Även finska Kalmar släppte sin rapport i februari. Rörelsevinsten var något lägre än förväntat men desto viktigare var att orderingången blev 19 procent bättre än väntat. Vi tror att Kalmar fortfarande är relativt oupptäckt. Det är ett globalt ledande bolag med en hel del saker att optimera internt som vi tror nya VD Sami Niiranen kan lösa med sin bakgrund från Atlas/Epiroc. En annan ”kicker” i caset är att dragtruckar i USA varit ett svagt segment sedan pandemin: När det vänder där kommer det troligen bli ganska bra fart på vinsten. Bolaget handlas på EV/EBIT 9x 2026e med en i princip skuldfri balansräkning. Aktien steg 5 procent i februari och hade därmed stigit 8 procent för helåret.

Vallourec

Franska Vallourec hade redan annonserat sina preliminära siffror under januari men levererande ändå en rapport som var 3 procent bättre än förväntat på rörelsevinstnivå. Guidningen för första kvartalet var i linje med förväntansbilden. Samtidigt pratade bolaget väldigt positivt om andra halvåret efter bra orderingång under slutet av 2024, vilket togs emot väl av marknaden. Vallourec är även en stor relativvinnare på tullar då produktionen för den amerikanska marknaden är 100 procent integrerad i USA. Prisförväntan på Vallourecs produkter har stigit under flera månader i rad samtidigt som bolaget kan komma att gynnas av högre gaspriser och utbyggnad av naturgas. Något vi ännu inte sett.

Bolaget handlas på våra estimat till EV/EBIT 6x 2026e med en skuldfri balansräkning. Aktien steg 2 procent i februari och har stigit 14 procent för helåret.

SLP

SLP fortsätter leverera fantastiska rapporter. Denna gång var förvaltningsresultatet cirka 20 procent bättre än förväntansbilden. SLP har, likt andra fastighetsbolag, haft en trög start i år och aktien sjönk 2 procent under februari, trots en strålande rapport. Vi tror att en viktig anledning till det är att bolagets VD sålde aktier strax efter rapporten. Vi lägger ingen vikt vid hans försäljning utan fortsätter gilla SLP som kommer skapa mycket mer värde för ägarna över tid. Aktien hade per sista februari stigit 2 procent 2025.

Biotage

Biotage är vår stora besvikelse i år efter en nedgång om 21 procent i februari och 31 procent för helåret. Ur bokslutet kunde vi läsa att rörelsevinsten på EBITDA-nivå var 15 procent sämre än förväntat, justerat för engångsintäkter. Det nyligen förvärvade bolaget Astrea stack ut som lite svagare medan segmentet för små molekyler var i linje med förväntan.

Vi misstänker att bolagets försiktiga kommentarer kring Astreas orderbok inför 2025 var det som fick marknaden att verkligen hicka till på rapportdagen. Vår uppfattning är att orderboken enbart är 15–20 procent av ett års försäljningsvärde, vilket gör att kommentarerna är ännu mer udda. (Det räcker i princip med ett samtal så är orderboken fylld igen.) I dagsläget är Astrea väldigt beroende av ett fåtal stora kunder och deras orders tenderar att vara stora men varierar kraftigt från kvartal till kvartal. Därför bör inte investerare kolla på enskilda kvartal. Enligt bolaget ska man förvänta sig ett mjukare första halvår för Astrea.

Vi tror dock att nu är ett ypperligt läge att plocka upp aktien. Med en högre organisk tillväxt, marginaler och avkastning på kapital handlas nu Biotage till 23 procent rabatt mot sektorn, på redan nedjusterade analytikerestimat.

Förra veckan förvärvade Thermo Fisher Solventums renings- och filtreringsaffär från 3M som verkar främst inom bioproduktion. För detta betalade man 40x EBIT (innan synergier). Det visar att Thermo nu tar upp konkurrensen med Sartorius, Repligen och Danaher inom bioprocess. Astrea skulle nog kunna ses som ett bra komplement till den portföljen. Samtidigt värderas Astrea implicit till noll kronor enligt vår syn att se på Biotage värdering idag.

Vi har pratat med Biotage ledning, styrelsemedlemmar och styrelseordförande för att uttrycka vårt missnöje med hur dåligt man kommunicerat till marknaden. Det är ett stort underbetyg till alla när Biotage handlas på historiskt låga multiplar och man nästan sätter ett negativt värde på Astrea som vi uppskattar kommer tjäna 150 miljoner i år. På våra estimat är värderingen på låga EV/EBITDA 12x för 2026.

Cargotec

Cargotec (som inom några månader kommer byta namn till Hiab) lämnade också sitt bokslut i februari. Den justerade vinsten var något bättre än förväntat men det som stod ut mest var orderingången som var cirka 10 procent bättre än förväntat. Det är första kvartalet sedan 2022 som orders växer och vi tror det finns goda chanser att bolaget justerar upp sin prognos under året.

Det som marknaden dock tog fasta på i rapporten var en lägre utbetalning än väntat från nu sålda verksamhetsbenet MacGregor. Efter att ha justerat köpeskillingen för skulder i rörelsekapitalet blev utbetalningen cirka 200 miljoner mindre än marknaden trott. Aktiekursen föll i linje med det bortfallet. Tittar vi framåt står Cargotec med stor nettokassa, redo att göra förvärv inför en ny cykel. Bolaget handlas på EV/EBIT 11x 2026e på våra siffror, vilket är för lågt för ett bolag av denna kvalitet. Aktien sjönk 4 procent i februari, och hade per sista februari sjunkit 9 procent för helåret.

HBX

I februari var vi med i börsnoteringen av spanska HBX. Det är Europas första stora börsnotering 2025. Som ett av de första teknologibolagen att noteras i Europa på länge var uppståndelsen stor. Erbjudandet var övertecknat fem gångar. Bolaget är en global ledare för att koppla ihop hotell och distributionskanaler (så som booking.com eller Expedia). För detta erhåller HBX en del av det pris slutkunden betalar, vilket därmed blir HBX intäkt. Bolaget har justerade marginaler på över 50% och en förväntad vinsttillväxt på 10% kommande åren. Med dagens priser betalar vi EV/EBITA 6,6x 2026, något som vi tycker är väldigt attraktivt.

Summering

Donald Trump har bara varit president i fem veckor och världen är, åtminstone ur ett politiskt perspektiv, redan i kaos. Så här kan vi inte ha det i 203 veckor till. Det faktum att Europa nu gör en kraftansträngning (vilket är helt nödvändigt) kan föra med sig något gott med ett ökat politiskt och ekonomiskt inflytande i världen.

I resten av världen är kriget i Ukraina en betydligt mindre fråga och en krass iakttagelse var när de amerikanska börserna på fredagskvällen den 28:e, efter haveriet i vita huset, sköt iväg ordentligt och stängde på dagshögstanivåer. Amerikanska investerare bryr sig inte så mycket om vad som händer utanför dess gränser.

På bolagsnivå i USA och Europa är det något mindre dramatiskt även om vissa sektorer, som till exempel bilindustrin arbetar under hård press och där Trumps kommande tullar sannolikt kommer påverka volymer och resultat. Men å andra sidan värderas dessa bolag till P/E 5-6x, så mycket borde vara diskonterat.

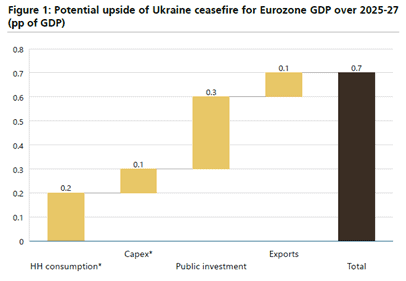

Nedan en uppskattning från UBS om hur Europas BNP förväntas påverkas i händelse av ett varaktigt eldupphör.

Källa: UBS

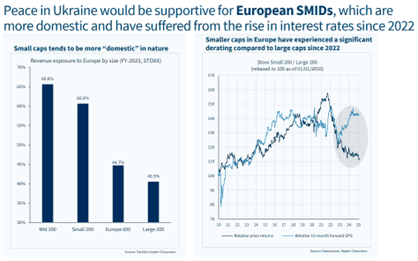

Mindre och medelstora bolag borde gynnas mer än börsen i stort då de har mer inhemsk och europeisk exponering och har heller inte hämtat sig ännu från chocken 2022 när räntan steg kraftigt.

Källa: Goldman Sachs

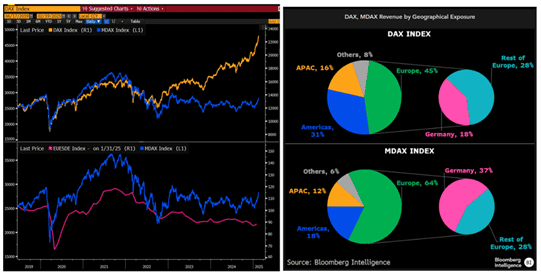

Nedanstående bild illustrerar väl skillnaden i DAX (stora bolag) och MDAX (mindre bolag) både vad gäller kursutveckling till vänster och exponering till höger. Sedan september 2022 har DAX stigit med 75 procent medan MDAX stigit med blygsamma 15 procent. Hela 40 procent av DAX uppgång kommer från SAP och Siemens som är stora globala bolag. Tysklands stagnation de senaste åren syns dock tydligt i MDAX utveckling.

Källa: Bloomberg Intelligence

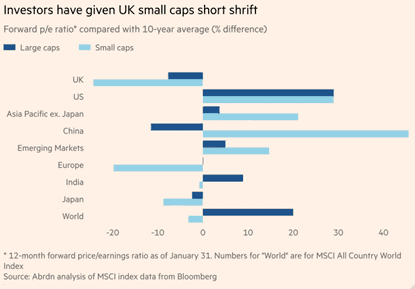

Det stora globala investeringsbolaget Abrdn har producerat nedanstående analys som visar att Storbritanniens mindre bolag har varit minst populära bland investerare världen över. De värderas för närvarande med cirka 25 procents rabatt i förhållande till sitt 10-åriga genomsnitt. USA handlas däremot med 30 procents premie. Det är också en anledning till att fonden har drygt 20 procents exponering till SMID i Storbritannien. Bra bolag till en attraktiv värdering.

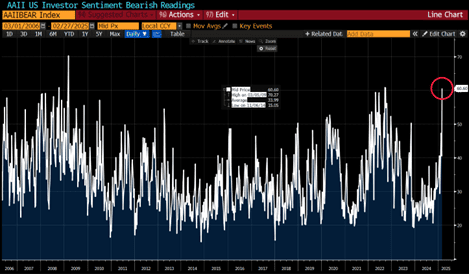

Nu ett antal datapunkter avseende världens viktigaste aktiemarknad. Vi har vid ett flertal tillfällen de senaste månaderna påtalat euforin bland amerikanska investerare som lett till höga värderingar och koncentrationsrisk. På grund av de små sprickor i ekonomiska data som nu rullar ut har investerarsentimentet blixtsnabbt ändrats i USA, se bild nedan som visar ”bearishness” bland investerare. Notera tidslinjen som sträcker sig över 20 år.

Källa: Bloomberg

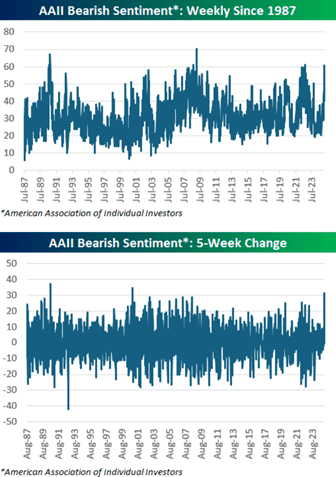

Illustrerat på ett annat sätt i bilden nedan: ”bearish”-sentiment gick över 60 procent senaste veckan vilket endast hänt fem gånger tidigare sedan mätperioden började 1987. Femveckors förändringen är det tredje starkaste mätpunkten endast slaget av december 2000 och augusti 1990. När riskviljan och värderingar samtidigt är på max nivå kan det gå fort utför.

Källa: Bespokeinvest

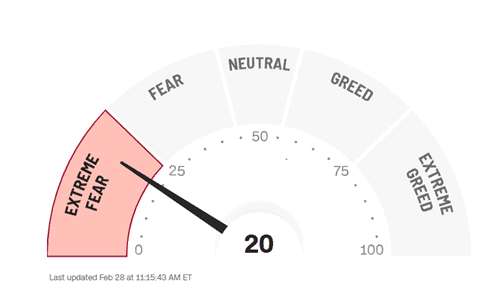

Fear & Greed index avläst den 28 februari. Detta gäller USA. I Europa har det som bekant varit betydligt mer positivt.

Källa: CNN

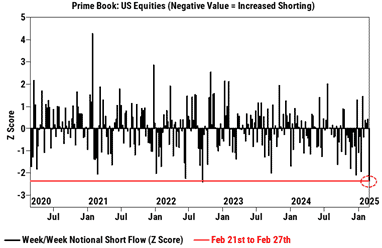

Under den sista veckan i februari blankade amerikanska investerare mer aggressivt än under de senaste fem åren.

Källa: Goldman Sachs

S&P500 handlas med negativ riskpremie för första gången på 20 år. Känns lätt utmanande.

Källa: Bloomberg

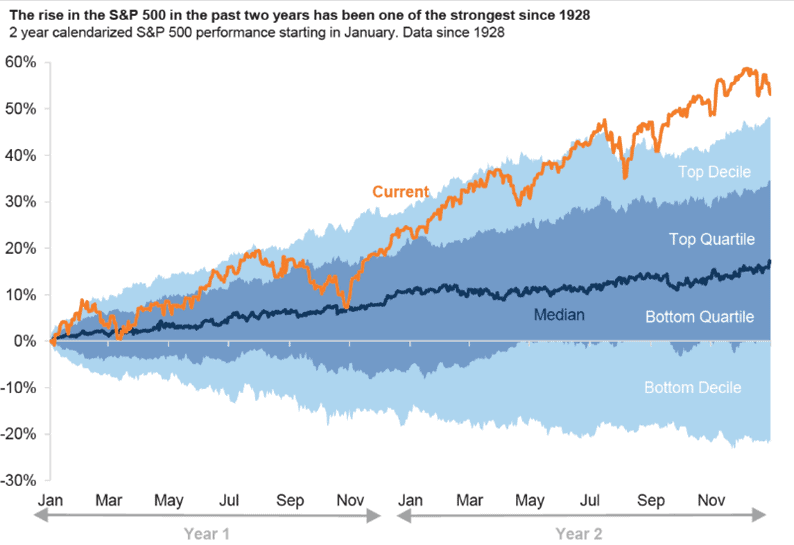

Notera att utvecklingen för S&P500 de två senaste varit kraftigare än nästan någon gång tidigare de senaste 100 åren.

Källa: Goldman Sachs

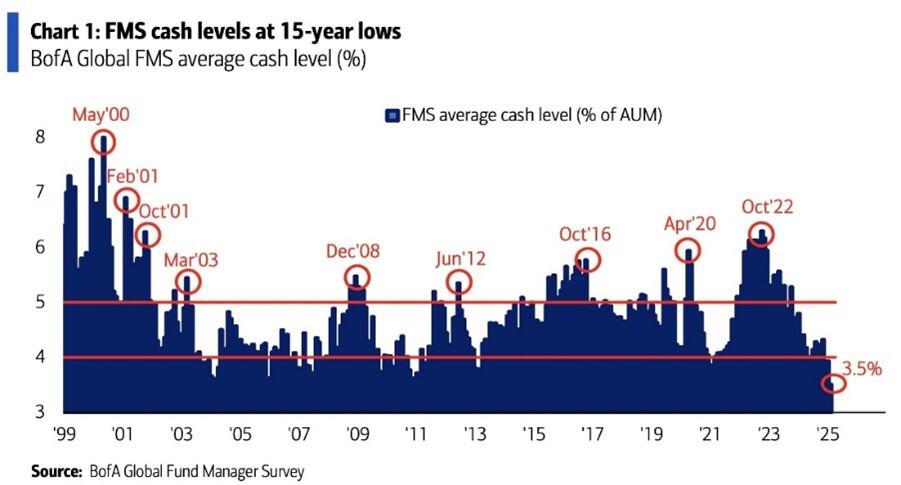

Samtidigt har globala förvaltare den lägsta nivån på kassa sedan 2011.

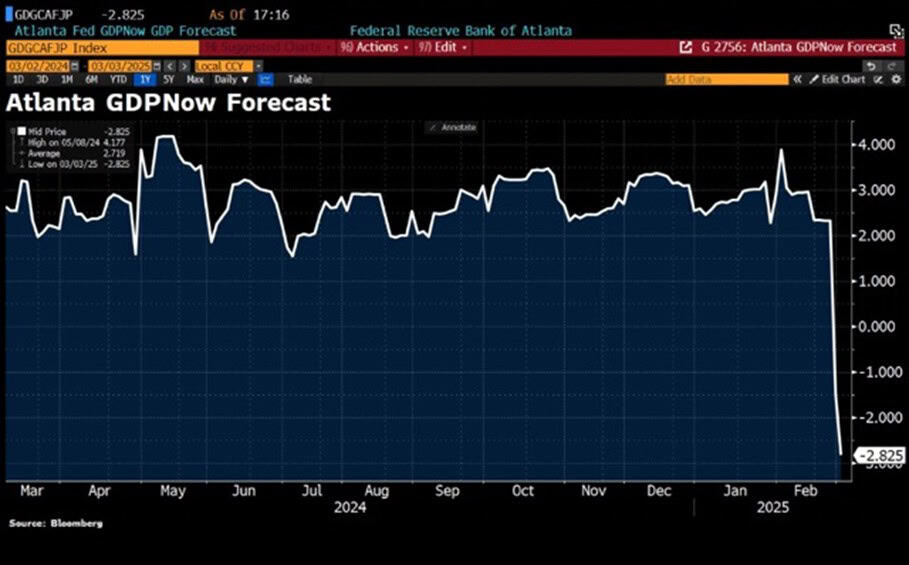

Den här bilden kom den 3 mars, men är så spektakulär så den fick följa med februaribrevet. Visserligen är det ett volatilt index, men det ser ju ut som något händer nere i Atlanta.

Källa: Bloomberg

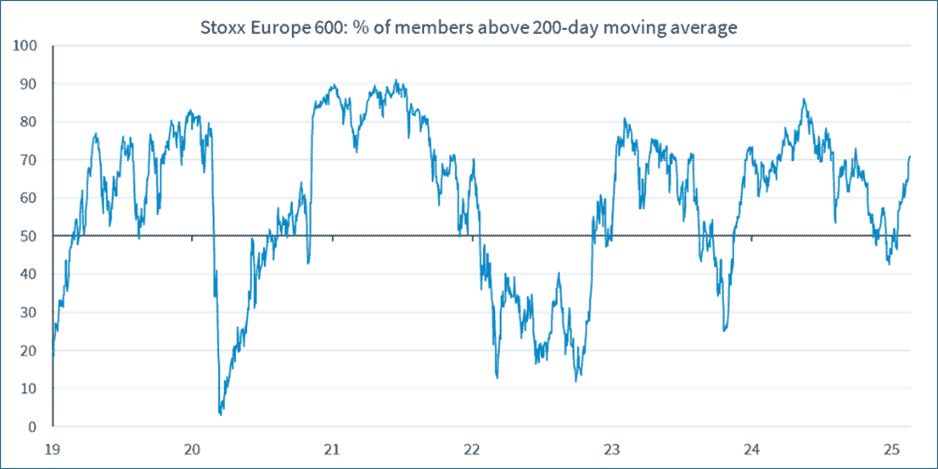

Utvecklingen på de europeiska aktiemarknaderna har så här långt i år varit betydligt friskare än de amerikanska. Nedan visar bredden i marknaden vilket varit stigande och är ett bra kvalitetstecken.

Källa: Kepler Cheuvreux

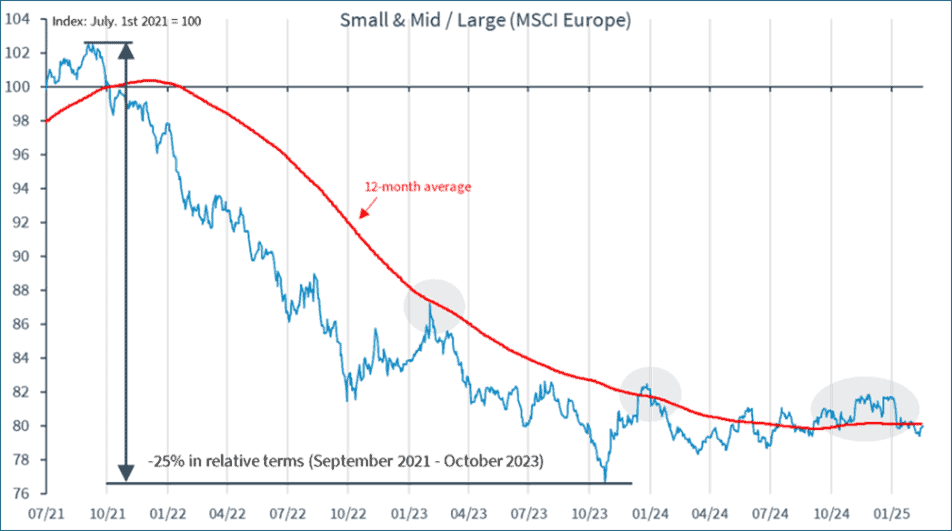

Mindre bolag har relativt större bolag handlats sidledes under ett års tid. Det finns mycket som talar för att de mindre bolagen snart bryter ut från handelsmönstret och får en starkare utveckling. Det gjorde det dock redan för ett år sedan, men nu är förutsättningarna ännu bättre.

Källa: Kepler Cheuvreux

Den rekordstora rabatten för europeiska bolag i förhållande till amerikanska har minskat lite den senaste månaden.

Källa: Kepler Cheuvreux

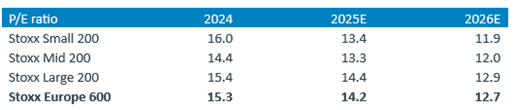

Om vi bryter ut de mindre bolagens värdering i förhållande till de större får vi följande tabell. En i våra ögon synnerligen attraktiv värdering.

Källa: Joakim Tabet, Kepler Cheuvreux

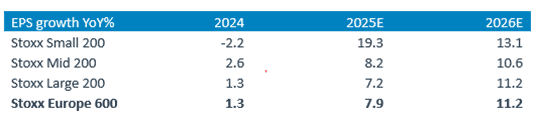

Och nedan visas förväntad vinsttillväxt.

Källa: Joakim Tabet, Kepler Cheuvreux

Vår sammanfattning av allt som hänt den senaste tiden är att Europa kommer tvingas att reformera och stimulera ekonomierna. Det är minst sagt välbehövligt efter en kombinerad törnrosasömn och verklighetsfrånvänd politik som på ofattbart kort tid (sedan finanskrisen) kört Europas produktivitet och självförtroende i botten.

Säkerhetspolitiskt är läget allvarligt och vi får hoppas att nuvarande lägesbild kyls av och att Ryssland på sikt besegras. Samstämmigheten och viljan bland Europas ledare att stödja Ukraina (med undantag av Viktor Orbán såklart) är efter kraschen i vita huset förra veckan på en ny högstanivå. Rimligtvis borde Europa, om viljan finns, med sina muskler klara av att hantera ett skadeskjutet och kraftigt eftersatt Ryssland som, för att uttrycka sig milt, knappast har bidragit till mänsklighetens utveckling.

Med undantag av Biotage är vi nöjda med våra bolags leverans under februari. Nedan visar vi en bild hur våra bolag levererat i förhållande till marknadens förväntningar och hur aktien utvecklats i förhållande till index efter rapporten. Det är skillnader i mätperioder då vårt första bolag rapporterade i slutet av januari och två bolag så sent som den 28:e februari. Men även om det inte är en exakt vetenskap ger det ett hum om hur rapportsäsongen utvecklats. Så här långt har 12 av 16 bolag överträffat förväntningarna vilket får anses som godkänt.

Källa: Coeli European

Vi har varit aktiva med portföljarbetet och gjort en del förändringar den senaste månaden. Vår lilla position i Corem är nu avvecklad och vi har köpt in oss igen i Commerzbank. Sedan tidigare äger fonden den österrikiska banken Bawag. Vi har också köpt två mindre positioner i tyska industribolag där vi fortsätter göra analysarbete.

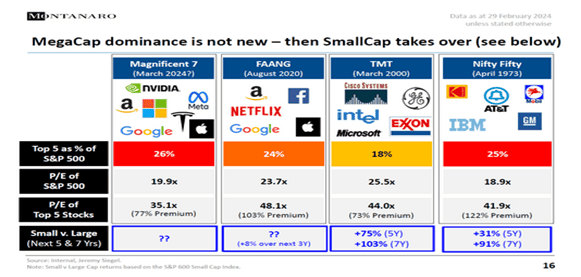

Vi hittade denna bild i våra gömmor och som vi visade redan förra året. Historiskt när en euforisk period med stark kursutveckling går mot sitt slut har de mindre bolagen tagit över ledarpinnen. Man kan konstatera att YTD-utvecklingen för Microsoft är -6%, Apple -4%, Nvidia -7%, Google -10%, Tesla -27%, Amazon -3% och Meta +14%. Nu återstår om SMID-bolagen kan leverera enligt historiken, men förutsättningarna (exklusive geopolitiken) är sällsynt goda.

Källa: Montanaro

Nu väntar en ny månad med färre rapporter för fonden och mer inre tjänst i form av analys på befintliga bolag samt en del nya idéer.

Vi tackar för visat intresse och vi hörs igen om en månad.

Mikael & Team

Malmö den 5 mars 2025

Till sist och till den ja-sägande och lismande journalisten samt den ivrigt bjäbbande JD Vance som ifrågasatte Zelenskys klädsel: Nedan Winston Churchill i vita huset 1942.

Källa: Daniel Korski, X

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.