Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling juni

Fondens värde minskade med -4,2 procent i juni (andelsklass R SEK), samtidigt som jämförelseindex minskade med -3,6 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 16,2 procent, att jämföra med en ökning om 6,0 procent för jämförelseindex.

Källa: Coeli European

* Justerat för avknoppning av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

*** Simulerade siffror. Andelsklassen börjades handlas i augusti 2018

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Fonden sjönk med 4,2 procent vilket var något under jämförelseindex som sjönk med 3,6 procent. Månadens stora förlorare var den franska börsen som sjönk med 6,4 procent och vi fick i mitten av månaden uppleva de sämsta börsdagarna sedan i oktober förra året. Fondens tre bästa bidragsgivare var BoneSupport, Scandic Hotels samt London Stock Exchange. De tre sämsta var Biotage, 4imprint och Syensqo.

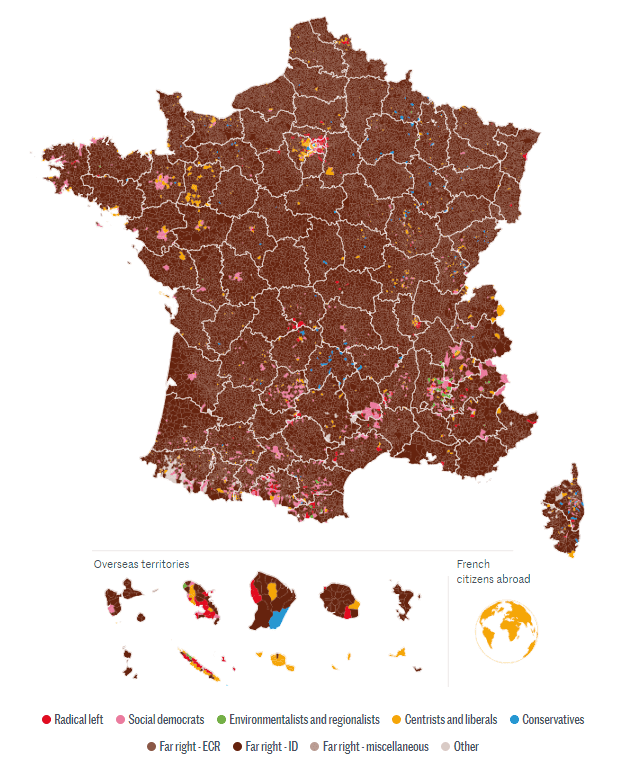

Anledningen till den negativa utvecklingen var den oväntade politiska turbulens som uppstod i Frankrike, när president Macron, på grund av sitt svaga resultat i EU-valet, direkt på söndagskvällen den 9:e juni utlyste nyval. Macrons egna parti fick endast 14,6 procent jämfört med högernationalistiska Nationell samling som fick 31,4 procent. Det får anses vara högt spelat av Macron, men ska ses mot bakgrund av att han misslyckats få en egen majoritet i det senaste valet 2022 och därmed fått svårt att genomföra lagar och reformer i landet. Ryktet säger att Macron övervägt nyval i flera månader, men att det stoppats med anledning av förberedelser för OS i Paris som snart börjar. Det börjar minst sagt se brunt ut i Frankrike, bild nedan.

Källa: Le Monde

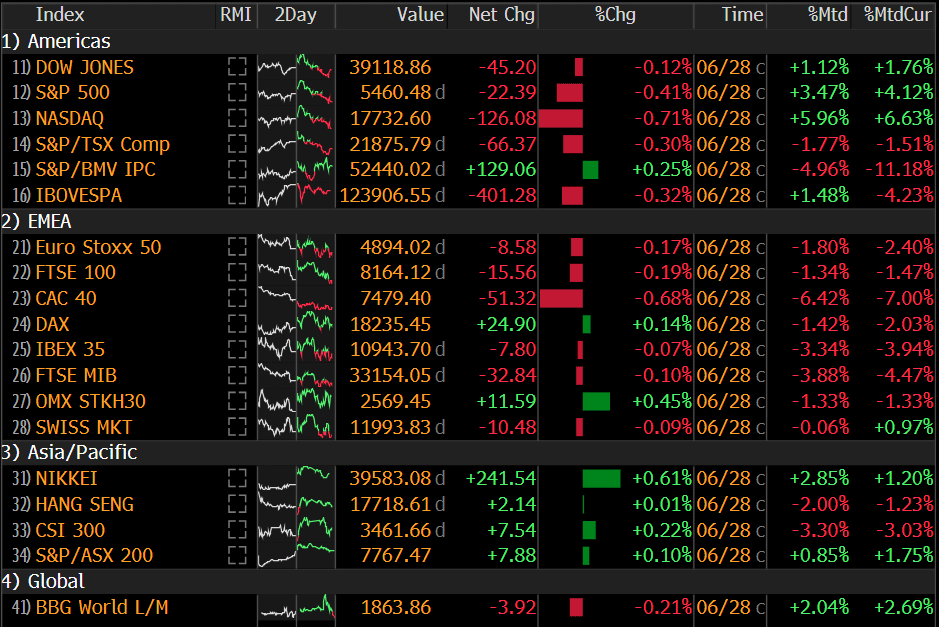

Det som var anmärkningsvärt i juni var den, under endast några veckor, mycket stora skillnaden i avkastning mellan Europa och USA, till USA’s fördel, se bild nedan för juni månads avkastning. Svagast utveckling var det i Frankrike och det är ovanligt att politiska händelser får så stort genomslag på de finansiella marknaderna som denna gång. Kolumnen näst längst till höger visar utveckling i lokal valuta och längst till höger mätt i svenska kronor.

Källa: Bloomberg

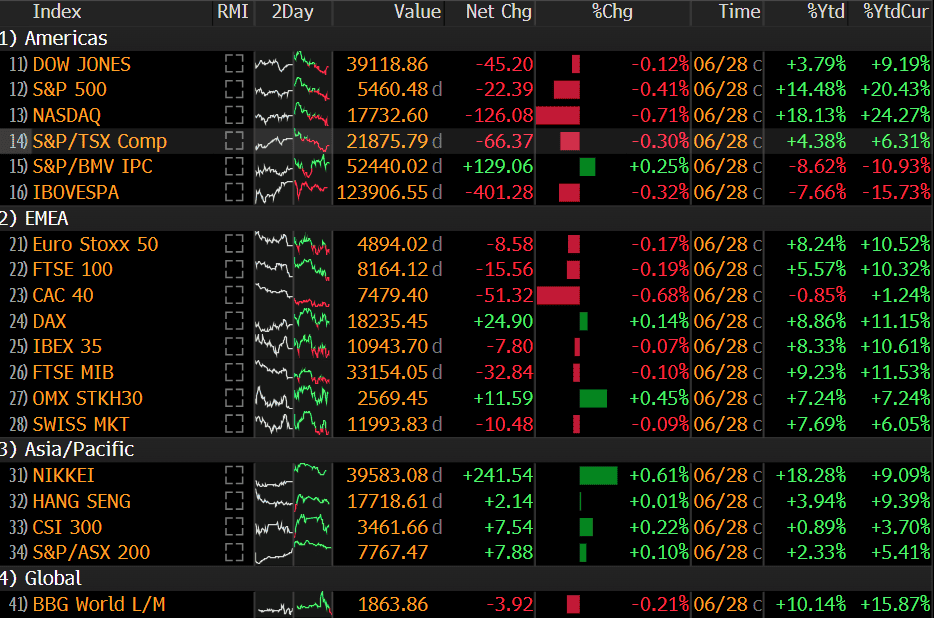

Motsvarande bild för det första halvåret ser ut enligt nedanstående. Europeiska små- och medelstora bolag steg med drygt 5 procent och Russell 2000 i USA steg med 1 procent. Notera också att Dow Jones, som innehåller betydligt mindre teknologibolag än S&P500, steg med 3,8 procent. OMX30 steg med 7,2 procent.

Källa: Bloomberg

Anledningen till att europeiska aktier hamnade under press efter Macrons manöver, är att investerare ser det som en risk att partiledare Marine Le Pen vid valseger lovar för mycket och det blir en ”Liz Truss händelse” som under hösten 2022. Ett koppel av ofinansierade skattesänkningar skapade då stor turbulens under några veckor. Vi är inga experter inom området, men vår ödmjuka syn är att de mest radikala förslagen sannolikt inte blir av och en politisk kompromiss (återigen och förhoppningsvis) nås. Vi vet mer efter den 7:e juli och själv sitter Macron kvar som president till 2027.

En annan frågeställning är hur Frankrikes säkerhetspolitik eventuellt ändras med en Putin-vän i form av Le Pen som ledare för Frankrikes största parti. En annan nära vän till Putin, Viktor Orbán tar den 1 juli över ordförandeskapet för EU. I det brittiska valet som sker den 4 juli är Nigel Farage och hans parti Reform på framfart. Det ryktas om att han kan få upp till 15 procent av rösterna. Förra helgen sa Farage att det var väst som tvingade Ryssland att attackera Ukraina. Och Donald Trump ser ut just nu ut att sopa banan med president Joe Biden. Mon dieu! En bedrövlig parentes är att demokratin går tillbaka för 18:e året i rad och endast 8 procent av världsmedborgarna just nu lever i en fullvärdig demokrati.

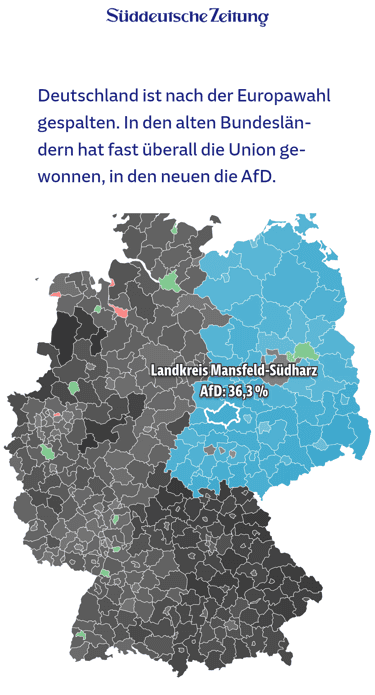

Till skillnad från Sverige där SD backade rejält, vann högern mark på många håll i Europa. Bilden nedan ger en knivskarp beskrivning av ett tudelat Tyskland. I det gamla öst dominerar det högerpopulistiska och nationalistiska AfD, Alternative fur Deutschland. En personlig reflektion är att det känns bekant från forna tider och det känns sådär i största allmänhet.

Källa: Suddeutsche Zeitung

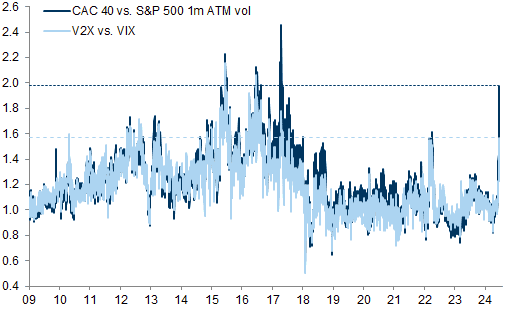

Nedan en bild som illustrerar den europeiska volatiliteten på aktiemarknaden jämfört med den amerikanska. Skillnaden mellan de två marknaderna nådde i juni nästan samma nivåer som vi hade under skuldkrisen för knappt 10 år sedan.

Källa: Goldman Sachs

Förutom en lite stökigare marknad än vanligt i Europa var den amerikanska utvecklingen i juni den lugnaste sedan 2017. Största nedgången på en dag för S&P500 i juni var -0,31 procent. Enligt Goldman Sachs var det, mätt som ”minsta värsta nedgången” under en månad, den femte minsta sedan 1928. Plats nummer 5 av 1146 månader! Amerikanska investerare ser uppenbarligen inga risker och rider vidare på AI-boomen.

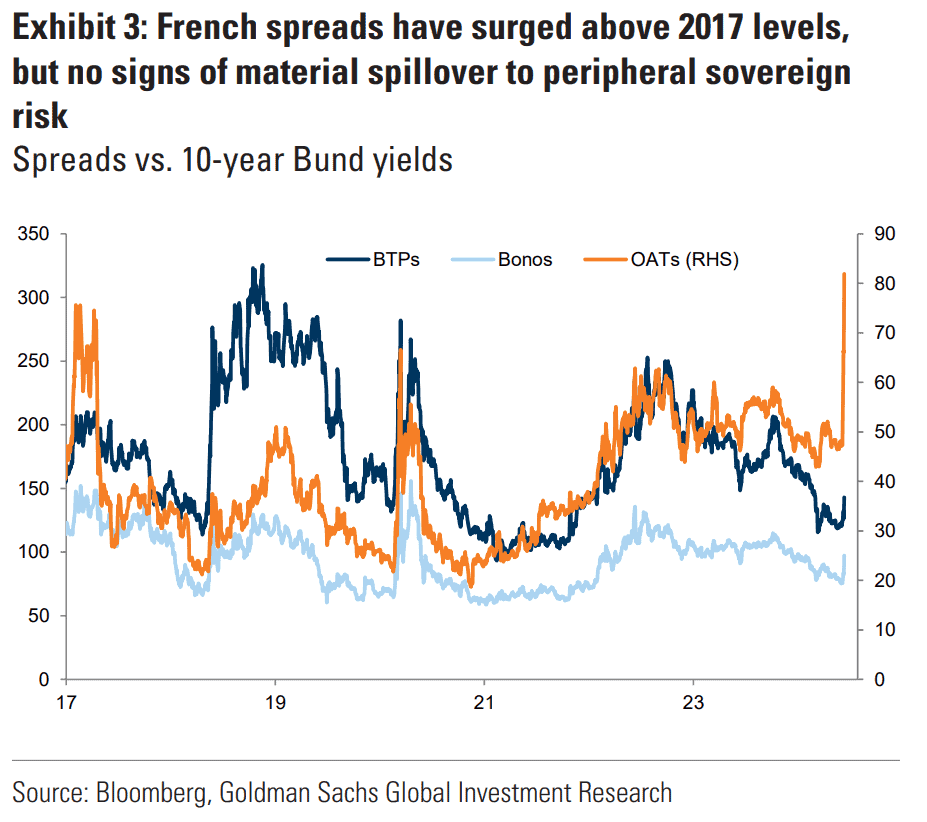

Med undantag för Frankrike, har det varit lugnare på den europeiska räntemarknaden. Franska statsobligationer har efter den 9:e juni spreadat isär jämfört med andra länder, medan spreadar för italienska statsobligationer (BTP) och motsvarande spanska (Bonos) knappt rört sig, vilket såklart är klart positivt.

Vi fick även motta goda nyheter när den amerikanska inflationen presenterades den 12 juni. För första gången sedan oktober 2023 kom kärninflationen in lägre än förväntat. Det ledde till att räntorna sjönk på bred front och aktiemarknaderna steg. Småbolag steg uppemot 2x mer än de stora breda indexen den dagen, helt enligt skolboken.

Källa: HEDGEEYE

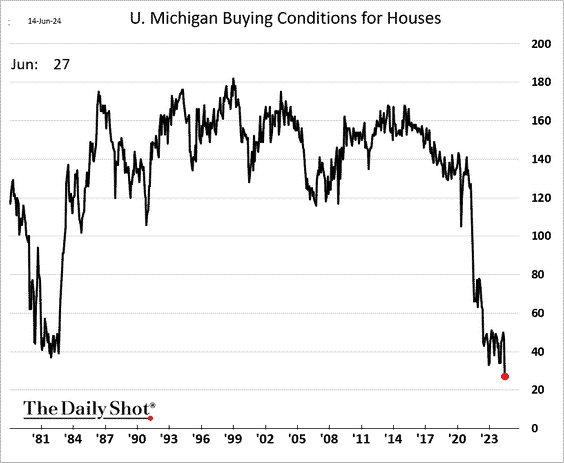

Man får ge Fed beröm när det gäller att kyla ner förutsättningarna för amerikanska husköpare. Sämsta förutsättningarna de senaste 45 åren samtidigt som sparkapitalet som byggdes upp under pandemin nu har konsumerats upp.

Källa: The Daily Shot

Sveriges Riksbank gjorde få besvikna när man den 27 juni lämnade räntan oförändrad men öppnade upp för tre räntesänkningar i höst mot tidigare kommunicerade två. En svag arbetsmarknad och stärkt krona hjälpte till, men avgörande för den justerade synen är en förväntat lägre inflation. Riksbanken tror inflationen stiger 2 procent i år och 1,8 procent nästa år. Finansminister Elisabeth Svantesson är segerviss och menar att kampen mot inflationen är vunnen och nu ska det bli en mer expansiv politik med betydande investeringar på gång. Med stora underhållsskulder i infrastrukturen är det minst sagt välkommet. Sverige växlar nu upp och utsikterna ser bättre ut än på länge, något som vi inte tror det internationella kapitalet ännu uppmärksammat.

Källa: Consensus Economics

När detta skrivs är det timmar efter den första debatten i det amerikanska presidentvalet mellan utmanaren Donald Trump och sittande president Joe Biden. Eller sagt på ett annat sätt, valet mellan en kriminellt belastad individ och en påtagligt dement person. Detta är alltså de två personerna som finns kvar att representera världens mäktigaste land. När de börjar argumentera vem som är bäst i golf vet man inte om man ska skratta eller gråta, se det surrealistiska klippet och be en stilla bön de har mycket bra rådgivare runt om sig: https://www.youtube.com/watch?v=Re2kZfoyo7g

Vissa saker var bättre förr: Ni blir sannolikt på bättre humör efter sett följande klipp av Ronald Reagan när hans mentala hälsa ifrågasätt. Klimatet känns fjärran från dagens.

Källa: X

CNN rapporterar från tillförlitliga Demokratiska källor att man efteråt konstaterat: “we have a problem”. Nedanstående bild säger allt och kommande veckor blir avgörande om president Biden kastar in handduken och Demokraterna ställer upp med en ny kandidat. För de som tittade på den sorliga tillställningen känns det som ett måste.

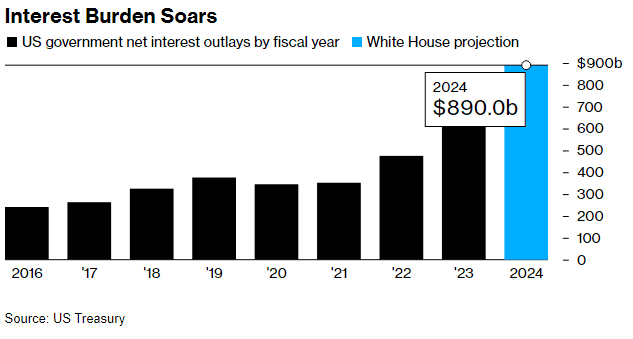

Källa: Bloomberg, Goldman Sachs

Något kommer sannolikt att brista. Den amerikanska statens räntebetalningar är nu uppe i tre procent av BNP vilket till och med är högre än under andra världskriget. Det är också mer än hela den amerikanska försvarsbudgeten. Det i kombination med att Trump eventuellt tar över presidentskapet med påföljande skattesänkningar, gör att vissa prognosmakare räknar med en kraftigt försvagad dollar nästa år. Fortsättning följer.

På temat att göra rätt saker. Vi bifogar ett klipp från Truecallers årsstämma där man diskuterade nya optionspaket. Stora svenska välkända institutioner tyckte på fullt allvar att de två grundarna, Alan Mamedi och Nami Zarringhalam, skulle exkluderas från nya optioner då de redan hade så mycket aktier. Ett ytterst märkligt agerande som har klart socialistiska drag och världens ängsligaste land visar upp en mindre smickrande sida. Det är högst sannolikt samma personer som för några år sedan sa blint nej till att investera i försvarsindustrin. Tack och lov blev de på ett artigt sätt uppläxade av Bing Gordon som representerade Kleiner Perkins. För er som inte är bekanta med Kleiner Perkins är det en av de mest prestigefyllda VC-bolagen i Silicon Valley och de har varit investerade i Truecaller sedan 2014, så lite mer tyngd och erfarenhet bakom hans ord.

Källa: X

Avslutningsvis firades det ordentligt i Europa den 6 juni då det var 80 år sedan Operation Overlord inleddes. De tappra män som gav sina liv för oss som kom efteråt kan inte nog tackas. Det knäckte Hitlers armé och motade bort de ryska gränserna österut vilket sen skapade det Europa vi alla vuxit upp i. Att vi nu återigen har krig är helt ofattbart och som vanligt är det en galen man som ligger bakom. Till alla EU- och Natomotståndare rekommenderas en tripp till amerikanska kyrkogården i Normandie.

Källa: X

Skruva upp volymen!

Källa: X

Våra bolag

Cargotec / Kalmar

Det har varit obefintligt med nyheter från våra bolag i juni och de flesta marknadsdeltagarna konsoliderar ställningarna efter ett intensivt första halvår. Det i kombination med semestertider gör att det blir sparsamt med bolagskommentarer från oss denna gång.

Cargotec höll nyligen två kapitalmarknadsdagar där Hiab respektive Kalmar fick möjlighet att göra en mer fördjupad presentation över sina respektive verksamheter. Anledningen var den sedan länge planerade spin-offen av Kalmar som skett nu den 1 juli. Ägarna till Cargotec får efter transaktionen samma antal aktier i Kalmar som man hade i Cargotec och följaktligen är man då ägare till två på Helsingforsbörsen noterade bolag. Börsvärdet är i skrivande stund cirka 3 miljarder euro för Cargotec och cirka 1,5 miljarder euro för Kalmar.

Gamla Cargotec var i princip obelånat och därtill kommer sannolikt en försäljning av MacGregor under det andra halvåret. I förhållande till börsvärdet om 3 miljarder euro spekuleras det om en köpeskilling runt 500–700 miljoner euro, eller hela 8-10 euro per aktie. Den överkapitaliseringen, efter eventuella nya förvärv, ser vi gärna att den distribueras till oss och andra ägare när den tiden kommer.

Värderingen är just nu cirka 9x ebit 2025e för Cargotec och cirka 7x ebit för Kalmar. Det är attraktiva multiplar givet den avkastning vi får. Hiab’s operativa avkastning på kapitalet förra året var drygt 30 procent och man har haft en försäljningstillväxt på knappt 8 procent de senaste 10 åren. Motsvarande för Kalmar var det senaste kvartalet 22,5 procent avkastning på kapitalet och man har haft en försäljningstillväxt på 5,4 procent per år de senaste 10 åren.

Vi har varit investerade sedan förra sommaren och Cargotecs investeringstes är ett bra exempel på situationer vi gillar. Ny ledning, ny strategi, spin-off, försäljning av icke kärnverksamhet och en värdering som då var låg eller under hösten mycket låg. En upplösning av konglomeratstrukturen kommer också att minska kostnaderna. Till sist såklart två kärnverksamheter som var och en har en stark historik och många och stora möjligheter kommande 5-10 år.

Biotage

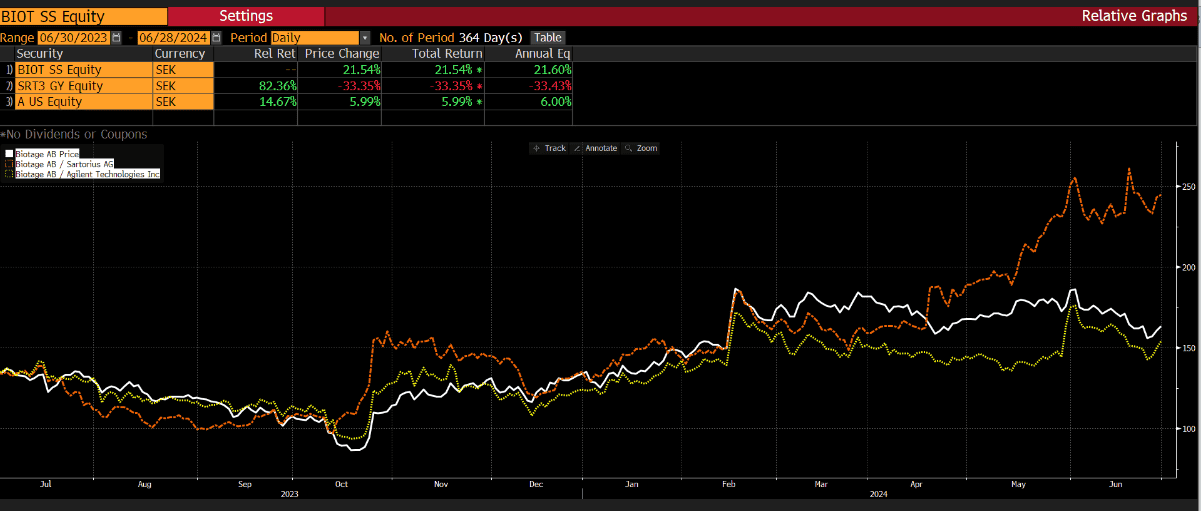

Biotage var fondens sämsta bidragsgivare under juni. Anledningen till det var sannolikt att Sartorius, vars aktie var ner 12 procent en dag i juni när de höll en presentation på en investerarkonferens (!), pratade ned förväntningarna inför nästa kvartalsrapport. Sartorious, som varit en stjärna och favorit på den tyska börsen de senast åren, har de senaste kvartalen kommit med flera besvikelser. Även amerikanska Agilent var för en månad sedan ute med mjuka kommentarer, men då framför allt avseende den kinesiska marknaden där Biotage idag endast har fem procents exponering.

Bilden nedan visar att Biotage det senaste året stigit med 20 procent jämfört med 4 procent för Agilent och -35 procent för Sartorius. Den relativa överavkastningen under samma period för Biotage är 15 procent relativt Agilent och 85 procent mot Sartorius. Biotage-aktien sjönk med 12 procent i juni, men har stigit 22 procent under det första halvåret. Bolaget rapporterar den 16:e juli.

Källa: Bloomberg

Summering

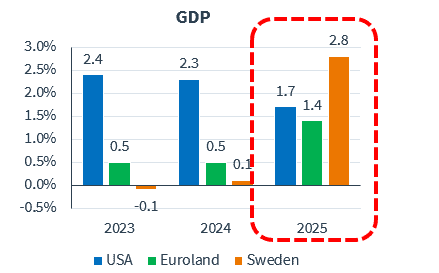

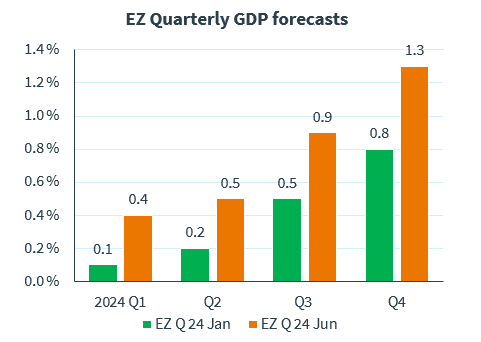

Tiden går som bekant fort när man har kul och ännu ett halvår kan läggas till handlingarna. På det stora hela har året så här långt utvecklats bättre än förväntat. Den ekonomiska tillväxten i både USA och Europa har reviderats upp vilket bidragit till stigande vinstestimat, vilket i sin tur har drivit på aktiekurser världen över. Nedan BNP-förväntningar för eurozonen idag, jämfört med i början av året.

Källa: Consensus Economics

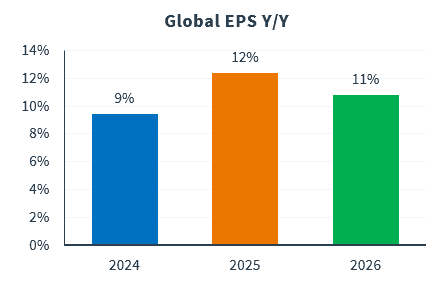

Nedan den förväntade utvecklingen i vinst per aktie på global nivå. Tillväxten förväntas accelerera härifrån.

Källa: Consensus Economics

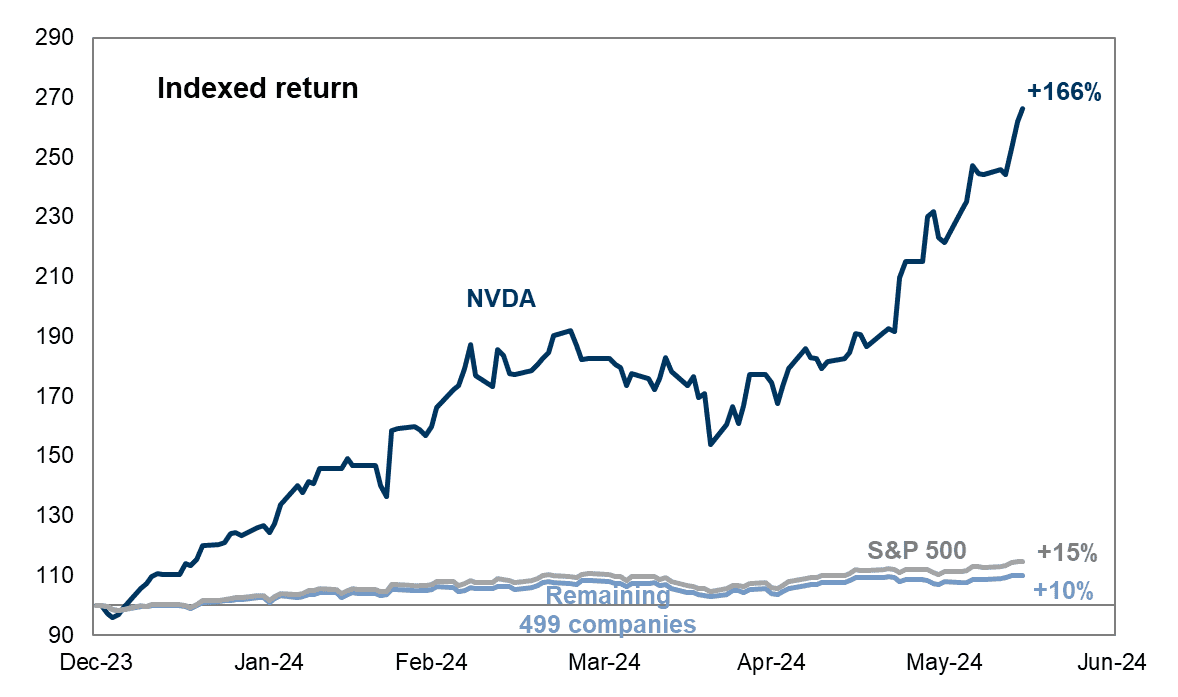

Lite datapunkter avseende den amerikanska börsen. 1) Amerikanska aktier utgör nu cirka 70 procent av alla världens aktier! 2) Uppgången på den amerikanska börsen har (igen) varit extremt koncentrerad till de stora teknologibolagen. 3) Nvidia som under det första halvåret steg med nästan 150 procent står självt för nästan hälften av hela S&P500s uppgång på 15 procent! Sanslöst. 4) Mätt i svenska kronor har S&P500 stigit med hela 22 procent under årets sex första månader.

Källa: Goldman Sachs

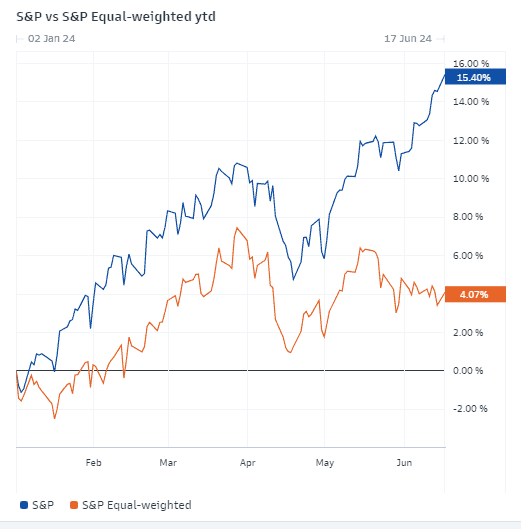

Nedan S&P500 jämfört med ett likaviktat S&P500. Skillnaden i avkastning är enorm.

Källa: Goldman Sachs

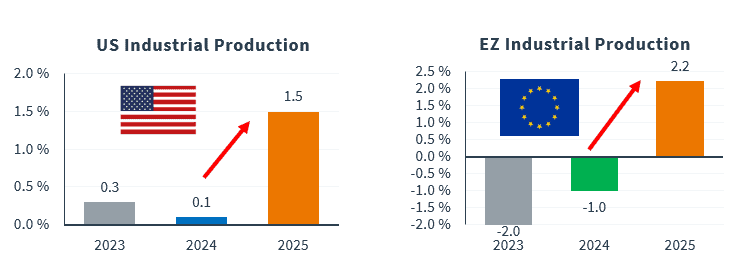

Amerikansk och europeisk industriproduktion förväntas accelerera rejält från nuvarande nivåer nästa år. Vi bör se en acceleration redan i höst. Europa har cirka dubbelt så stort delta, skillnad år över år, än vad USA förväntas ha.

Källa: Consensus Economics

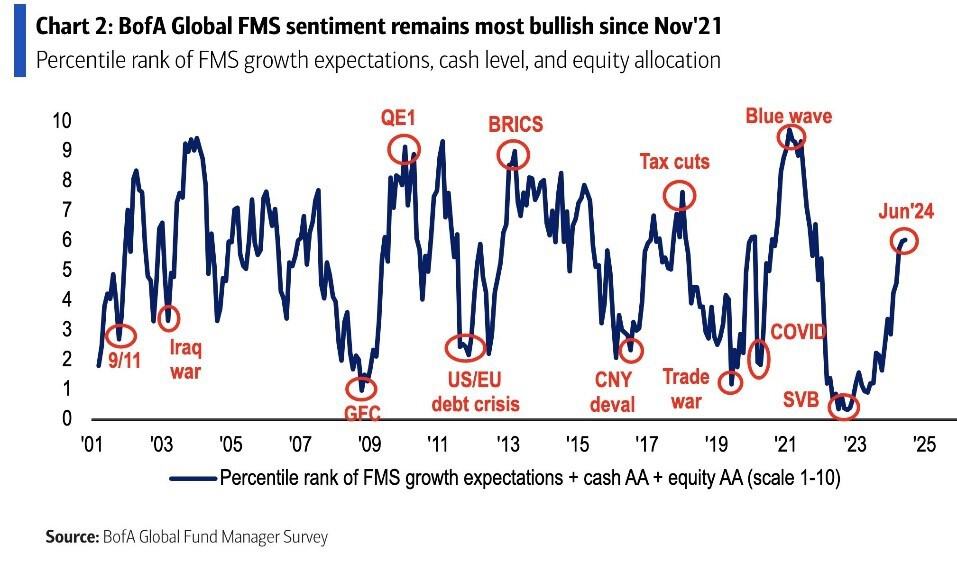

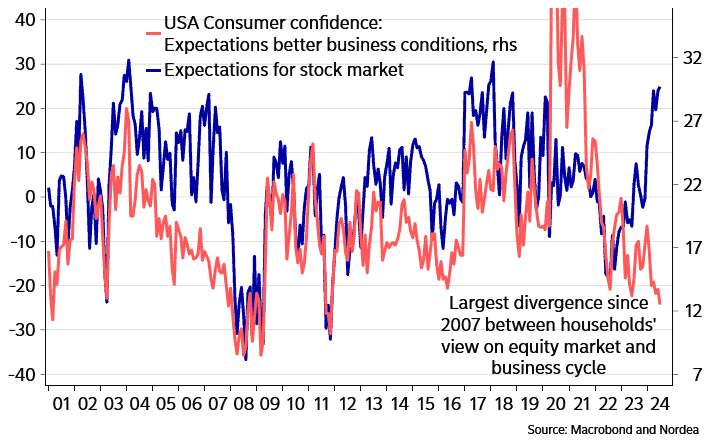

Den goda börsutvecklingen i år har skapat en optimism som vi inte sett sedan slutet av 2021.

Nedan en intressant bild som visar att trots en negativ syn på det allmänna affärsklimatet har amerikanska investerare en positiv syn på aktiemarknaden. Kombinationen av detta samt den extremt höga koncentrationen vad gäller avkastningen, ger viss anledning till eftertanke.

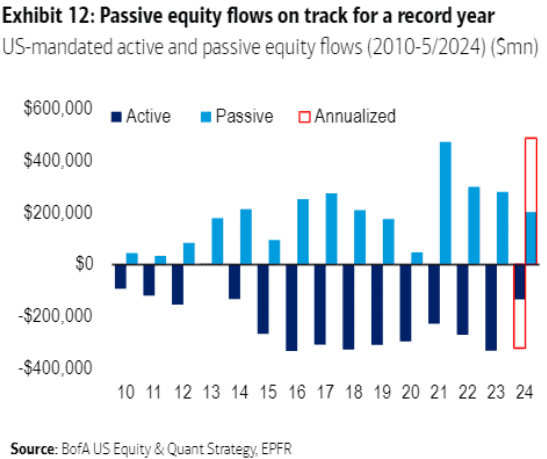

Optimismen har lett till de näst största inflöden någonsin (2021 högre). Det är framför allt passivt kapital som ökar på bekostnad av aktivt kapital vilket i sin tur bidrar till en ytterligare ökad koncentration då ju större bolag, desto större vikt och desto mer kapital trycks in i nya investeringar, oavsett värderingar. En utveckling vi tycker är olycklig.

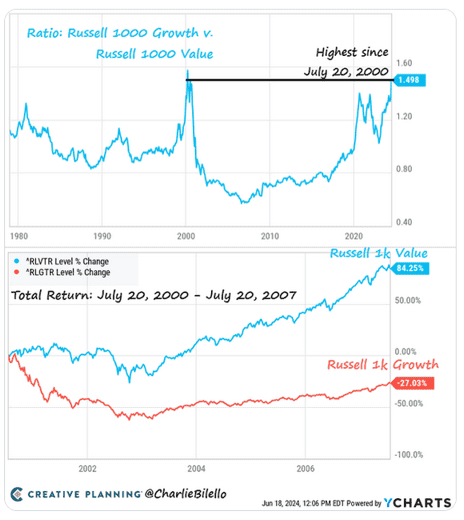

Relationen mellan det amerikanska tillväxtindexet Russell 1000 Growth och Russel 1000 Value är nu, 24 år senare, tillbaka på samma nivå som i början av år 2000.

Källa: @CharlieBilello

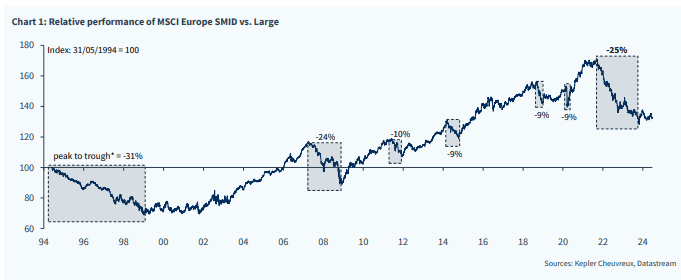

Utvecklingen för europeiska små- och medelstora bolag relativt större bolag har stabiliserats, men har mycket att ta igen kommande år. Vi tycker att förutsättningarna för det är ovanligt goda.

Den extrema koncentrationen på den amerikanska börsen har gjort att småbolag i förhållande till S&P500 har sitt sämsta relativa år någonsin… Det säger en hel del, från två olika perspektiv och att passivt kapital är helt blint. Rimligtvis finns det många goda möjligheter i tillgångsklassen.

Källa: Bloomberg

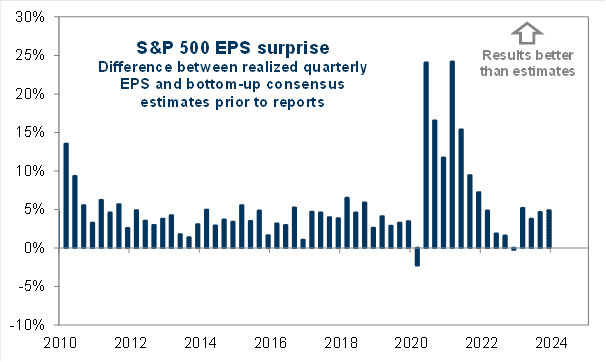

Vi rullar nu in i en ny rapportsäsong som i vanlig ordning kommer ge svar, men också väcka nya frågor. På aggregerad nivå brukar det på båda sidor om Atlanten bli bättre än förväntat. Sedan 2010 har det endast vid två tillfällen blivit sämre än förväntat, se bild nedan.

Källa: Goldman Sachs

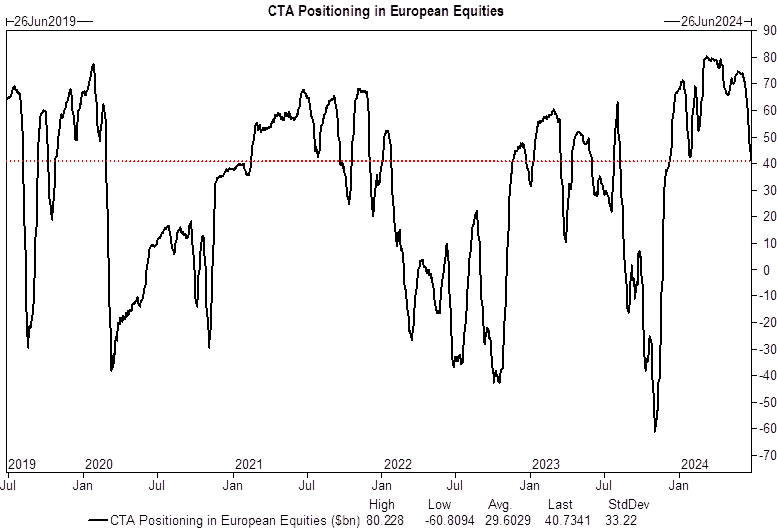

Trendföljande strategier har på kort tid minskat sin exponering till europeiska aktier. Sannolikt kommer flödet därifrån fortsatt vara svagt tills det brittiska och framför allt det franska valet är avklarat. I tillägg är de flesta återköpsprogram nu pausade inför bolagens kvartalsrapporter.

Källa: Goldman Sachs

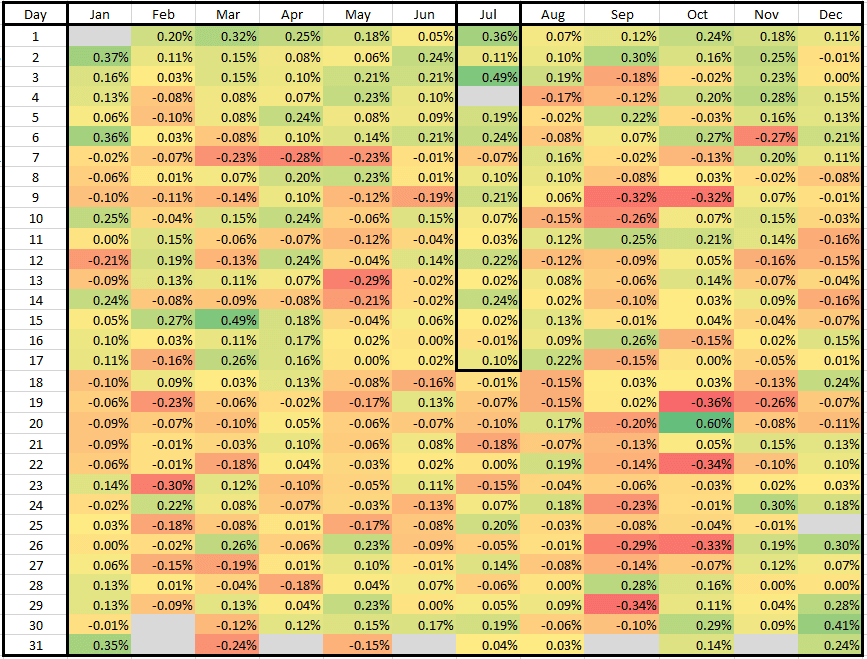

Baserat på data från 1928 och framåt, är de två första veckorna i juli de två starkaste på hela året för den amerikanska börsen (vilket brukar spilla över till Europa). Nasdaq har haft en positiv avkastning i juli 16 år i sträck… För alla siffernördar bifogas följande tabell som visar genomsnittlig historisk avkastning för S&P500.

Källa: Goldman Sachs

Är glaset halvtomt eller halvfullt? Om man bortser från de senaste veckornas brus och volatilitet och trots en betydande geopolitisk osäkerhet, är utsikterna fortsatt goda för aktier som tillgångsklass. Ekonomierna uppvisar en fortsatt god motståndskraft, olika inköpsindex har börjat stiga, inflationen är under kontroll, centralbanker har börjat sänka styrräntorna, konsumentförtroendet är på olika håll i Europa på väg att stiga samt uppköp på börsen blir alltmer frekvent. Förutsättningarna mellan olika sektorer och bolag är ovanligt stora vilket betyder att det är en bra ”stock picking” miljö.

Europa som marknad borde ha möjlighet att rekylera uppåt när franska valet är avklarat och vi vet de nya förutsättningarna. Marknaden ogillar osäkerhet och många aktier har sjunkit rejält. Rapporterna tror vi generellt sett blir bra och det dröjer förhoppningsvis inte länge förrän ECB gör nästa räntesänkning.

Som bekant positionerar vi oss inte för olika makroscenarion, utan fokuserar på våra bolag som tillsammans utgör en stark och diversifierad portfölj. Flera bolag har betydande potential och i princip samtliga har en stark eller mycket stark balansräkning. Den 11 juli rivstartar vår rapportsäsong med BoneSupport och SLP. Vi ser fram emot den dagen.

Vi önskar er alla en avkopplande juli med sol och semestrar.

Mikael & Team

Malmö den 8 juli

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.