Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling juni

Fondens värde ökade med 4,5 procent i juni (andelsklass R SEK), samtidigt som jämförelseindex ökade med 2,3 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 24,9 procent, att jämföra med en ökning om 20,0 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Juni var ännu en nyhetstät månad som inleddes med ett episkt gräl mellan två av världens största alfahannar i form av President Trump och Elon Musk som handlade om budgetförslaget med bland annat stora amerikanska skattesänkningar. Elon Musk var ovanligt tydlig med att det kommer få betydande negativa konsekvenser för den amerikanska ekonomin.

Källa: X

Grälet slutade med att Musk fick be om ursäkt och rätta in sig i ledet. Det gick väl sådär och i slutet av juni började han återigen kritisera förslaget som förväntas godkännas av senaten innan den 4 juli (USA:s nationaldag). Fortsättning följer.

Världen höll andan under några dagar medan effekterna och konsekvenserna av Operation Midnight Hammer utvärderades. Mycket är fortsatt höljt i dunkel om hur stor skada USA faktiskt åstadkom för Iran, men här och nu ser det nu ut som en storseger för President Trump då kriget tog slut efter 12 dagar. Detta till stor glädje för hela den fria världen, där Iran nu är kraftigt försvagat inklusive alla dess proxykrigare.

För andra månaden i följd utvecklades den amerikanska aktiemarknaden starkare än den europeiska, även justerat för den mycket svaga dollarn. Inte sedan 1973 har den amerikanska dollarn haft ett svagare första halvår. Fonden kryssade genom det digra nyhetsflödet och hade en stark utveckling med 4,5 procent jämfört med 2,3 procent för referensindexet. Den försvagade svenska kronan gav i juni ett positivt bidrag om 2,4 procent för fonden. Motsvarande bidrag för det första halvåret är -2,8 procent. Fondens tre starkaste bidragsgivare var Babcock, Kalmar och SLP. Sämsta bidragsgivare för fonden i juni var Lindab, Traton och Volution.

När vi summerar det första halvåret är Europa fortsatt i klar ledning framför USA. YTD har Stoxx600 avkastat 6,6 procent i lokal valuta jämfört med S&P500 på 5,5 procent. Mätt i Euro har S&P500 sjunkit med 7,1 procent. Eller sagt på ett annat sätt, för amerikanska investerare, som mäter i USD, har Stoxx600 stigit med 21 procent och DAX hela 36 procent. Vi gissar att Tyskland, mätt i USD, aldrig haft en starkare start på ett börsår.

Till skillnad från tidigare månader i år fick vi flera positiva nyheter under juni.

- Kriget mellan Iran och Israel, påbörjades och avslutades med en tydlig seger för den fria världen. Låt oss hoppas det lugnar ner sig där nu.

- Oljepriset rusade, men föll lika snabbt tillbaka.

- ECB sänkte räntan ytterligare (liksom Riksbanken).

- NATO kom överens om nya mål och bråket med President Trump uteblev.

- Förslaget om ”hämndskatten”, sektion 899, som riktar in sig på utländska investeringar i USA, ser ut att bli skrotat innan den blivit av.

Amerikanska långräntor sjönk, industriella metaller steg och vi fick se nya högstanivåer i Europa. De amerikanska aktiemarknaderna, som varit under större press än de europeiska, har haft en mycket stark återhämtning. Nasdaq har på fyra månader bjudit på en cirka 55 procent rörelse där index först sjönk drygt 20 procent och sen steg närmare 35 procent och då en ny högstanivå. Otroligt.

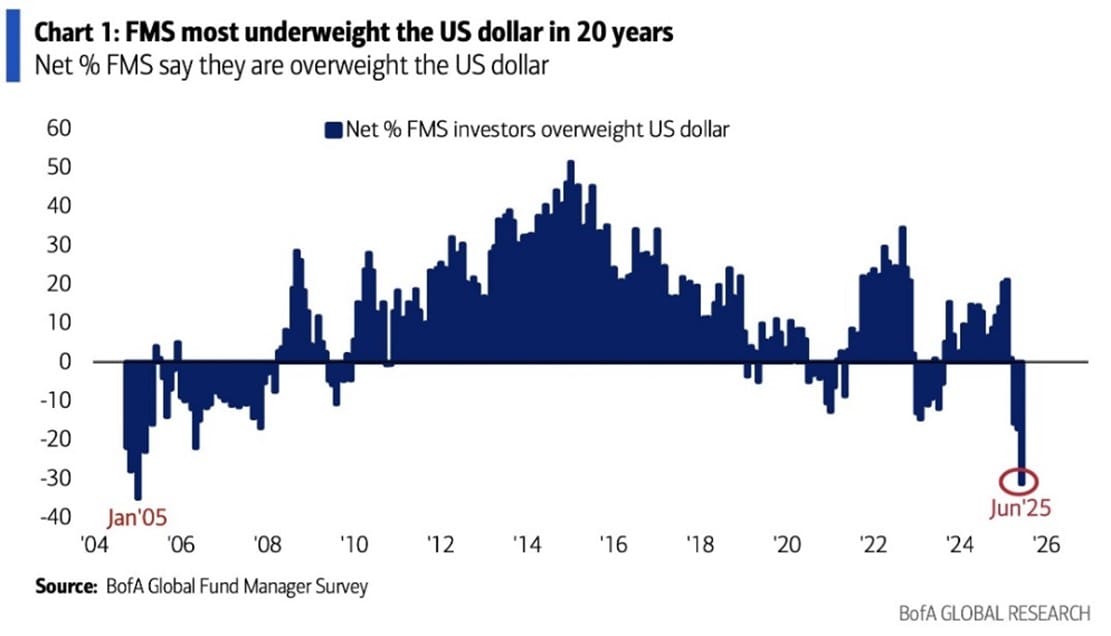

Bilden visar att investerare sålt stora mängder USD de senaste månaderna.

Inflödena till de europeiska aktiemarknaderna har varit de starkaste på många år. Storbritannien kämpar på, men åtminstone har de enorma utflödena där avtagit.

Källa: Goldman Sachs

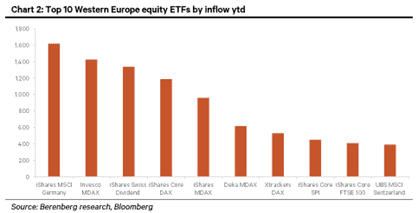

Vad gäller inflödena till europeiska ETF:er dominerar den tyska aktiemarknaden fullständigt.

President Trump är nog nöjd med nedanstående bild.

Källa: Bloomberg

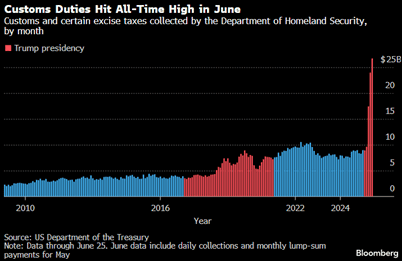

Bytesbalansen har också ändrats radikalt, sannolikt på grund av en kraftigt minskad import.

Källa: Bloomberg

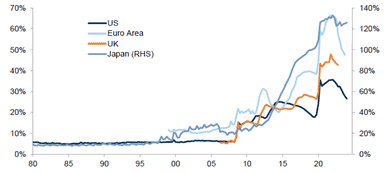

Studera nedanstående bild som visar olika länders centralbankers balansräkning i förhållande till landets BNP. Skillnaden jämfört med för 20 år sedan är enorm och med Covid-krisen öppnades dammluckorna fullt ut.

Källa: Goldman Sachs

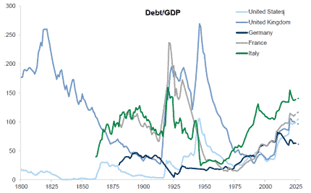

Nedanstående bild visar olika länders skuld i förhållande till BNP. Notera topparna under de två världskrigen och notera ökningen sedan år 2000.

Källa: Goldman Sachs

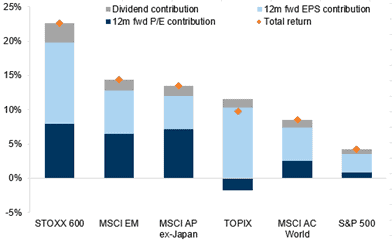

Aktiemarknaden har trots all osäkerhet gett en god avkastning de senaste 12 månaderna. Bilden nedan är mätt i USD. Notera framför allt att vi haft en vinsttillväxt i samtliga regioner. Europa är en överlägsen totalsegrare.

Källa: Goldman Sachs

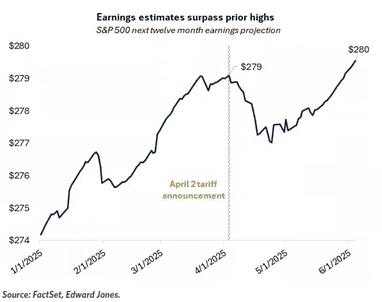

Nedanstående bild visar vinsttillväxten för S&P500 i år och är en bra förklaring till varför börsen är på nya högstanivåer – för det är även vinsterna.

Källa: FactSet, Edward Jones

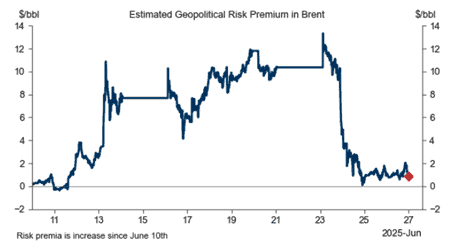

Den geopolitiska riskpremien för olja har på några dagar sjunkit från cirka 15 dollar till under 1 dollar.

Källa: Goldman Sachs

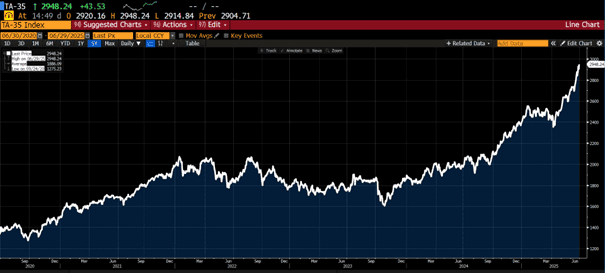

Vi noterar att Tel Aviv börsen fortsätter stiga till nya höjder. Det känns spontant något motsägelsefullt, men krig är (dessvärre) också business.

Källa: Bloomberg

Våra innehav

Babcock

Vi skrev om brittiska Babcock förra månaden då det dels var ett nytt innehav, dels var en av fondens bästa bidragsgivare för maj. Efter att ha stigit med 16 procent i maj accelererade aktiekursen ytterligare och steg med 23 procent i juni och blev därmed månadens bästa bidragsgivare. Uppgången sedan årets början är nu hela 129 procent och jämfört med vårt inköpsvärde har aktien stigit 42 procent.

Bakgrunden till den starka utvecklingen var till viss del att man rapporterade en intjäning något över förväntan. Men det som gjorde att marknaden den dagen handlade upp aktien 11 procent var:

- Uppjustering av kortsiktiga mål för 2026. Man förväntar sig nu minst 8 procents rörelsemarginal redan nästa år vilket är ett år tidigare än plan.

- Uppjustering av mål på medellång sikt. Man förväntar sig minst 9 procents marginal 2028 vilket är 80 baspunkter bättre än vad marknaden förväntat sig. Det ökar rörelsevinsten allt annat lika med 10 procent.

- Utdelningen höjdes med 30 procent.

- Ett återköpsprogram om 4 procent av utestående aktier ska implementeras. Det är första gången någonsin Babcock köper tillbaka aktier.

En mycket bra leverans helt enkelt!

Lindab

Sämsta bidragsgivare i juni blev Lindab vars aktiekurs sjönk 9 procent. Förklaringen kan skrivas ett antal analytiker som justerade ned sina vinstestimat något. Kvartalsrapporten i juli kommer sannolikt inte visa på en vändning, men för varje månad som går kommer vi närmare en acceleration i verksamheten. Lindab är inne på tredje året med negativ organisk tillväxt vilket är extremt. I tillägg ska sägas att Lindab är sencykliskt i byggkonjunkturen.

Anledningen till att äga aktien nu är en stark ledningsgrupp och marknadsposition, men framför allt kommer en operationell hävstång ge ett stort avtryck när tillväxten återvänder.

Bonesupport

Bonesupport var en av de bästa bidragsgivarna till fonden under juni utan några specifika nyheter. Som vi nämnt tidigare har aktien varit pressad av valutamotvind och ökade blankningar. Vi har utnyttjat svagheten och ökat vår position med 20 procent den senaste månaden. Den 15e juli är det dags för Bonesupport att bekänna färg. Marknaden borde vara väl införstådd med konsekvenserna av den svaga dollarn och vår uppfattning är att underliggande affär löper på i samma goda takt som tidigare. Aktien steg drygt 10 procent i juni, men har sjunkit med hela 28 procent i år.

SLP

SLP fortsätter förvärva fastigheter på en nivå som få andra bolag kan matcha. Under första halvåret har man köpt och överenskommit om förvärv för ytterligare ca 3 miljarder vilket motsvarar cirka 20 procent av existerande bestånd. Under kvartalet refinansierade SLP en tredjedel av låneportföljen, vilket medförde att snittmarginalen på hela låneportföljen sänktes med 8 baspunkter. Antar vi multipel på 15x så motsvarar det dirka 100 miljoner, cirka 1 procent av marknadsvärdet. SLP rapporterar redan den 10 juli och vi tror bolaget kan fortsätta sin svårslagna svit med att överträffa marknadens förväntningar. Aktien steg drygt 10 procent i juni och har i år stigit med 9 procent.

Kalmar

Sedan lägstanivån i april har Kalmaraktien stigit närmare 50 procent. Förutom en låg värdering har flera stora annonserade orders under kvartalet givit bränsle till kursuppgången. Värderingen är fortsatt attraktiv och efter att ha stigit med 16 procent i juni värderas bolaget till låga 10x rörelsevinsten 2026e. Bolaget presenterar sin kvartalsrapport i slutet av juli. Under det första halvåret har aktien stigit med 13 procent.

Hiab

Även Hiab hade en stark kursutveckling i juni med +8 procents och sedan lägstanivån i april har aktien stigit 45 procent. Det har inte annonserats några större nyheter på sistone, men vårt tydliga intryck är att intresset för Hiab har ökat den senaste tiden där den senaste kvartalsrapporten, med en levererad rörelsemarginal på 16 procent, sannolikt varit en katalysator. Bolagets exponering till en växande försvarsindustri i kombination med en attraktiv värdering har också drivit på kursutvecklingen. Under det första halvåret har aktien stigit med 1 procent.

Summering

Juni avslutades i dur med flera stora positiva makronyheter. Nästa stora makrohändelse är sannolikt redan avklarat när det här publiceras - ”the one big and beautiful bill”. Om det går enligt plan innebär det betydande skattelättnader vilket sannolikt kommer ge ett positivt avtryck i aktiemarknaden. Problemen med budgetunderskotten gissar vi att investerare (och Republikaner) skjuter framför sig.

Den 9 juli går tidsfristen ut vad gäller förhandlingar om tariffer med EU. Vi noterar att marknaden är optimistisk att det kommer landa väl och rent allmänt är det bland investerare betydligt mindre fokus på denna fråga nu än jämfört med för 10 veckor sedan. Om två veckor vet vi betydligt mer.

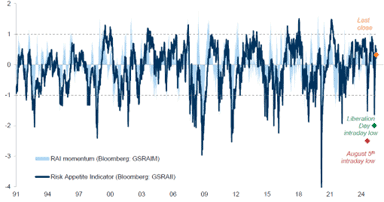

Riskaptiten i marknaden är just nu på en normal nivå. Den gröna pricken i bilden nedan var när Trump annonserade tariffer den 2 april. Rekylen i riskaptiten som sen följde var lika kraftig som nedgången hade varit.

Källa: Goldman Sachs

En stor anledning till den kraftiga rekylen i aktiemarknaden berodde på att likviditeten i de finansiella systemen steg markant. Nedan visas Goldman Sachs Financial Conditions index som nu är på en lägstanivå i år. Notera den kraftiga skillnaden mot för 10 veckor sedan. Indexet är en viktad sammanvägning av styrräntan, långa riskfria räntan, spreaden i företagsobligationer, aktievärderingar och valutor. En låg nivå är såklart positivt för ett tillgångsslag som aktier.

Källa: Bloomberg

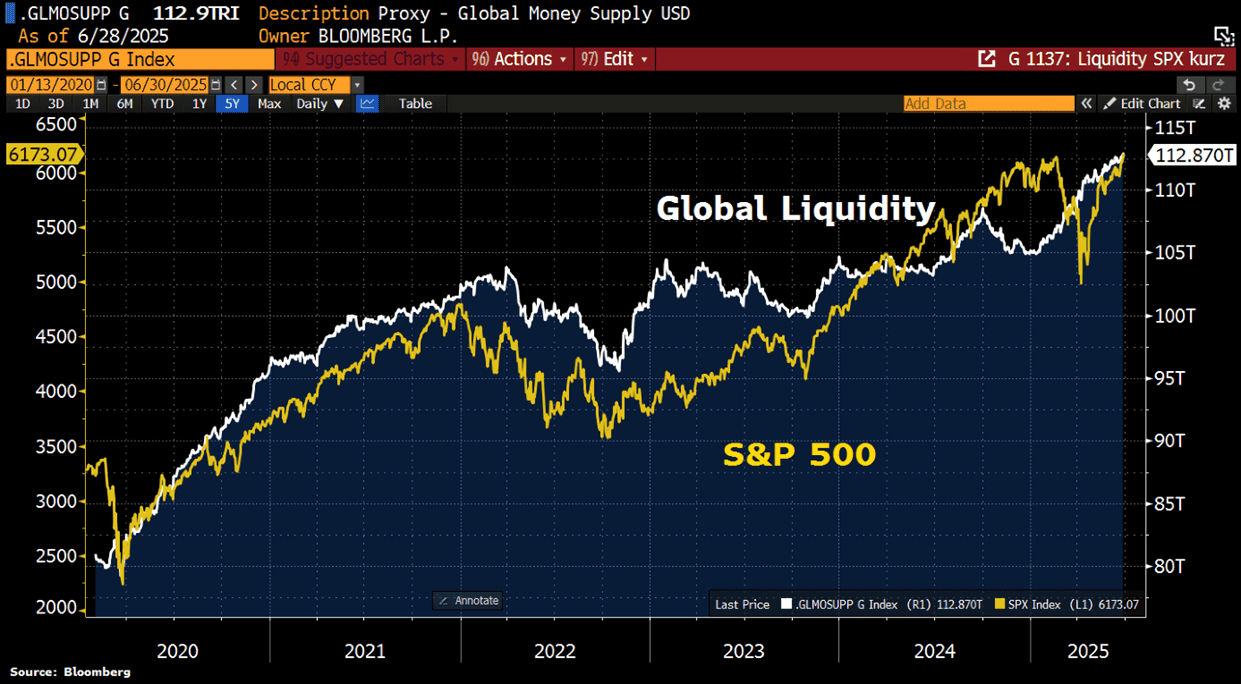

På samma tema: Korrelationen mellan global likviditet och S&P500 är hög.

Källa: Bloomberg, Holger Zschaepitz

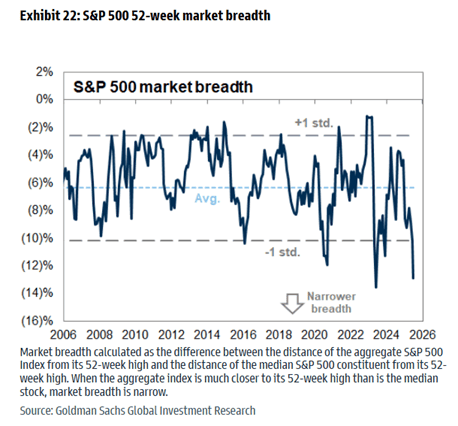

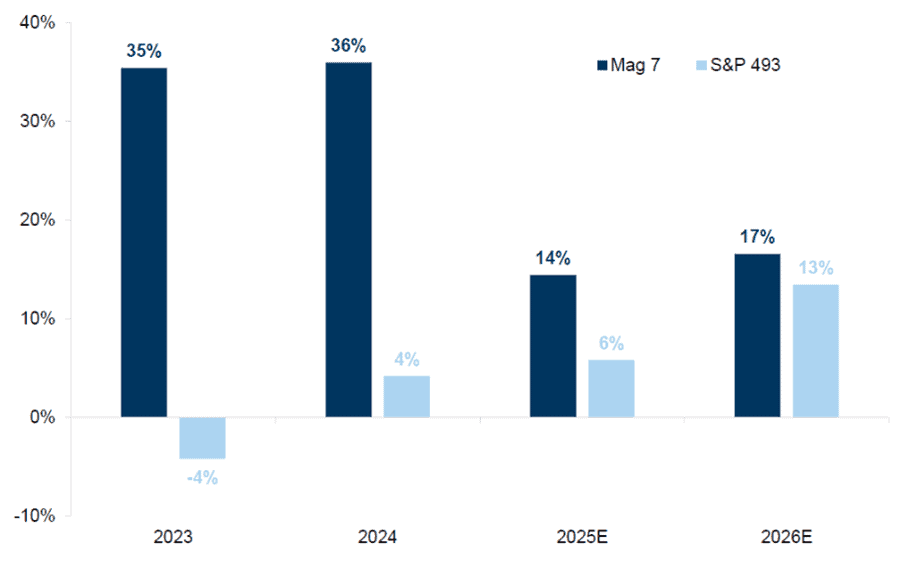

Världens största företag, Mag7, fortsätter leverera starka rapporter. Deras starka återhämtning i aktiemarknaden har gjort att bredden i den amerikanska marknaden har sjunkit betydligt. Uppgången håller en ”lägre kvalitet”.

Efter två fenomenala år för de stora techbolagen börjar det nu jämna ut sig lite vad gäller förväntad vinsttillväxt.

Källa: Goldman Sachs

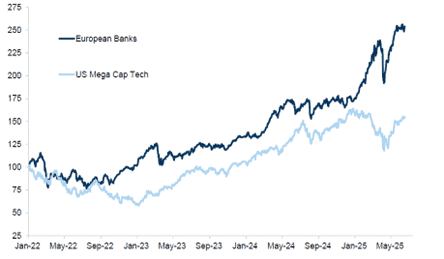

Trots en mycket stark avkastning för Mag7 bleknar det jämfört med europeiskt bankindex. Europeiska banker har varit den bästa sektorn fyra år i sträck och så här långt i år är den återigen i topp med en uppgång på 29 procent. Fonden har två positioner i form av österrikiska Bawag och tyska Commerzbank som stigit med 41 och 74 procent. Därutöver har framför allt Bawag gett en rejäl utdelning.

Källa: Goldman Sachs

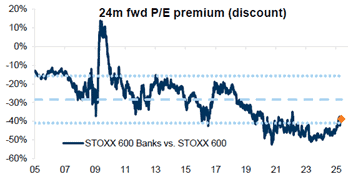

Trots en mycket stark kursutveckling värderas europeiska banker till en närapå rekordhög rabatt i förhållande till Stoxx600.

Källa: Goldman Sachs

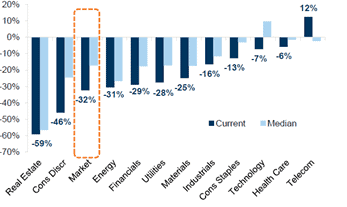

Jämfört med de senaste 20 åren värderas de flesta sektorer i Europa med en ovanligt stor rabatt i förhållande till den amerikanska marknaden. Det finns olika anledningar till det, men frågan är om skillnaden ska vara så här stor? Den sektor som kanske är mest anmärkningsvärd är energi. Det är samma råvara och ungefär samma avkastning på kapitalet, men 30 procents skillnad i värdering.

Källa: Goldman Sachs

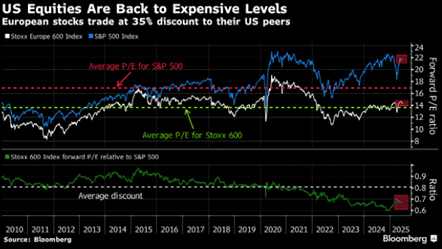

Amerikanska aktier är återigen på historiskt höga värderingsnivåer.

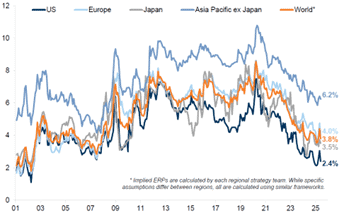

Riskpremien för Europa fortsatt klart högst jämfört med andra viktiga regioner.

Källa: Goldman Sachs

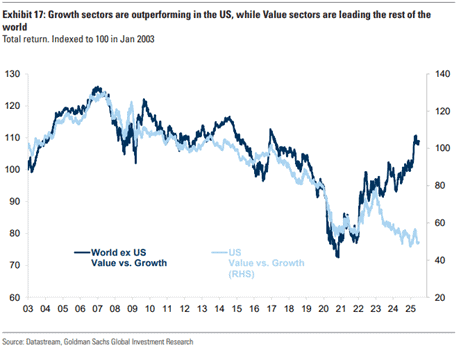

I USA fortsätter tillväxtbolagen att dominera medan värdeaktier utvecklas klart bättre i resten av världen. Kan ju delvis bero på att världens mäktigast techbolag är amerikanska.

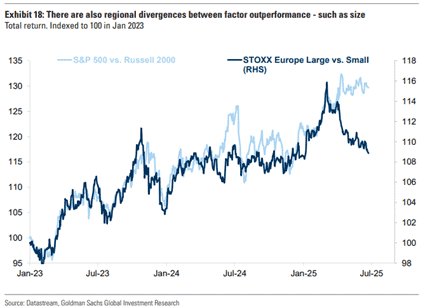

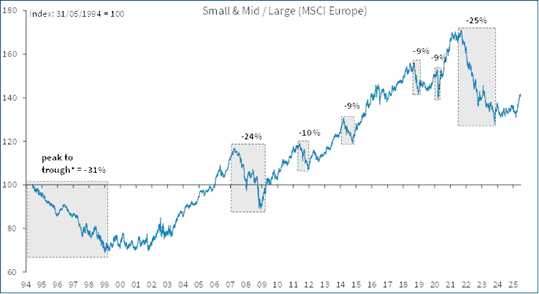

Amerikanska storbolag har utvecklats bättre än amerikanska småbolag i år. Det motsatta gäller i Europa där småbolagen, SMIDs, äntligen börjat gå bättre än de större bolagen. Vi gissar att det är den sjunkande räntenivån som är den enskilt största förklaringsvariabeln.

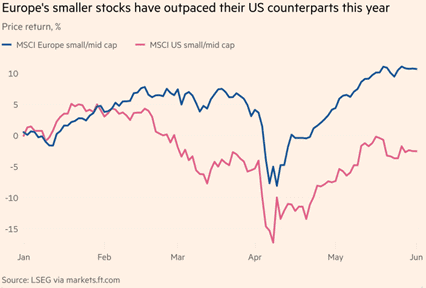

Europeiska SMIDs har också haft en betydligt bättre utveckling än amerikanska SMIDs så här långt i år.

Källa: Financial Times

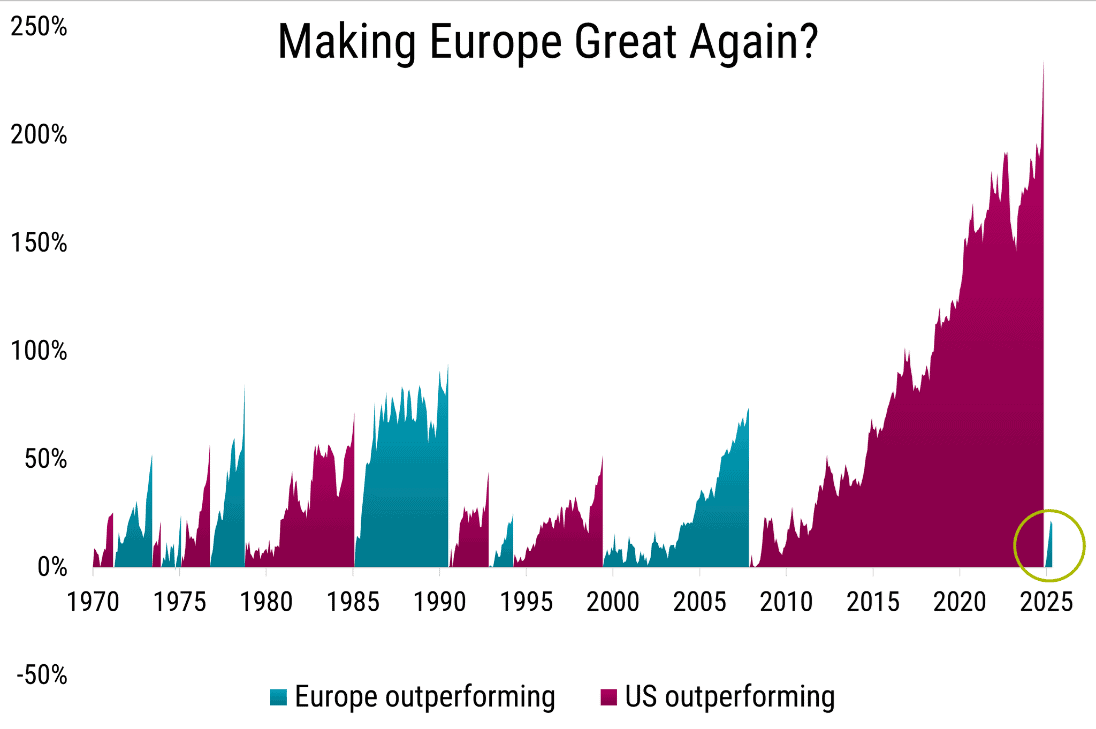

Kan ni se Europas överavkastning gentemot USA? Det finns en del att ta igen.

Källa: Berenberg

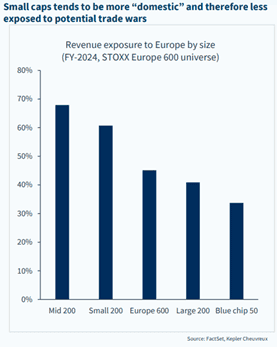

Mindre bolag har en större andel inhemsk försäljning och därmed en lägre tariffrisk.

Källa: Kepler Cheuvreux

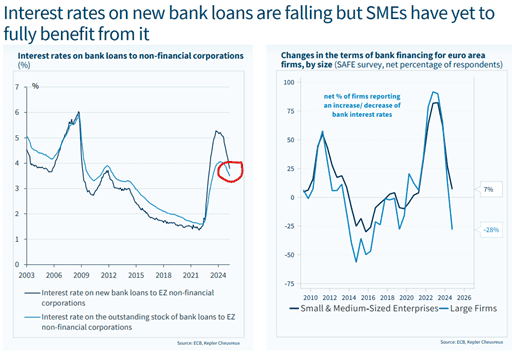

Mindre bolag är mer räntekänsliga än större bolag och därmed kommer de sjunkande räntenivåerna ha ett större genomslag på de mindre bolagens intjäning. Det bidrar till de mindre bolagens starkare vinsttillväxt (trots en i dagsläget lägre värdering).

Källa: Kepler Cheuvreux

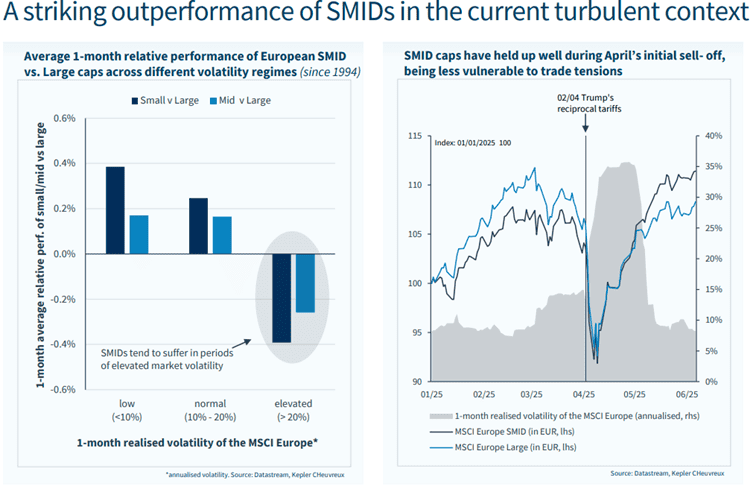

Efter ett långt och tålmodigt väntande ser det nu äntligen ut som att europeiska SMIDs kommit ur startblocken. Bilden nedan till vänster visar den historiska utvecklingen vid olika volatilitetsscenarior. SMID går betydligt bättre i en låg- eller normal volatilitet i marknaden (som i maj och juni). Bilden till höger visar att större bolag var en tydlig vinnare under det första kvartalet, men det motsatta gällde i det andra kvartalet. Rekylen efter den 2 april med Trump och tarifferna, har varit betydligt kraftigare för de mindre bolagen.

Källa: Kepler Cheuvreux

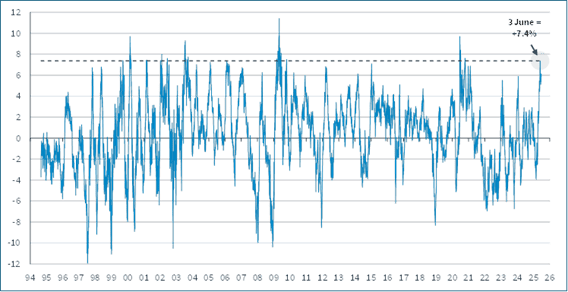

Månadens bild! Den senaste tremånadersperioden är en av de starkaste för europeiska SMID mätt över 30 år med drygt 7 procent i överavkastning jämfört med större bolag. Vi tycker det visar på tydlig evidens att SMIDs nu börjar gå starkt.

Källa: Goldman Sachs

Efter en fullständig börskrasch 2022 för SMIDs, som sen följdes av två år med sidledes utveckling ser vi nu ett tydligt utbrott uppåt för de mindre bolagen.

Källa: Kepler Cheuvreux

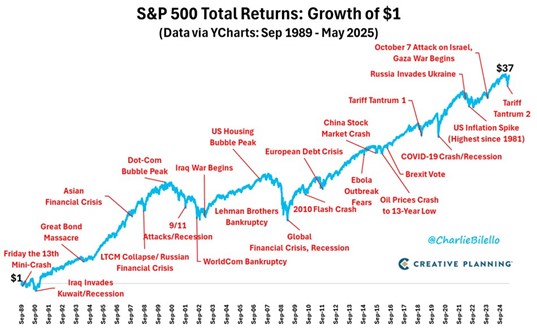

Sista bilden får visa på poängen med långsiktighet. Det är ganska mycket elände som världen upplevt de senaste 35 åren, men det har blivit ganska bra ändå.

Källa: CREATIVE PLANNING, @CharlieBiello

Avslutningsvis är vi nöjda med de två senaste månaderna då fonden fått tillbaka momentum som drivits av analys och stockpicking. Tveklöst passar denna typ av marknad oss väl med ett avtagande makrobrus, sjunkande räntor, sjunkande inflation, kapitalinflöden till Europa, och ett större fokus på SMIDs. Förutsättningarna för europeiska små- och medelstora bolag är bättre än de varit på många år.

Det är just nu tydligt ”risk on” i marknaden och säsongsmässigt brukar juli vara en stark börsmånad. Av de senaste 15 julimånaderna har till exempel Nasdaq endast haft negativ avkastning en gång. Fonden har sedan start 2018 endast haft en negativ julimånad (2023). Om två veckor är börjar den nya rapportsäsongen och vi ser fram emot den.

Vi önskar er alla en fantastisk juli med sol, bad och avkoppling med nära och kära!

Mikael & Team

Malmö den 4 juli

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.