Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling maj

Fondens värde ökade med 6,0 procent i maj (andelsklass R SEK), samtidigt som jämförelseindex ökade med 6,4 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 19,5 procent, att jämföra med en ökning om 17,2 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Det var lite lugnare i maj med färre dramatiska makronyheter och betydligt mindre volatilitet. Ett handelsavtal på plats mellan USA och Storbritannien samt viss islossning mellan Kina och USA bidrog positivt. Investerarkollektivet reagerade också mindre på den amerikanska administrationens nyhetsflöde, då det blivit tydligt att det är marknaden som dikterar villkoren.

Financial Times kolumnist Robert Armstrong lärde oss en ny finansakronym, TACO, eller Trump Always Chickens Out. Efter den 9 april, när tarifferna förlängdes med 90 dagar och räntemarknaden tog befälet över amerikanska politik, har det kommit ett oändligt antal justeringar och tillbakadraganden från president Trump.

Källa: X

En klassisk video: Klicka här

Ovanstående i kombination med en rapportsäsong som generellt levererade bra rapporter och därtill en minskad recessionsoro i USA, bidrog till en av de bästa månaderna på länge. I USA var det faktiskt den bästa majmånaden sedan 1990. Det breda europaindexet steg med 4 procent, S&P500 steg med 6 procent och Nasdaq med hela 9 procent. Det europeiska SMID-indexet steg med 7,2 procent (6,4 procent mätt i SEK) och i denna miljö gav fonden en avkastning i linje med marknaden med 6 procent i den svenska aktieklassen.

Trots en stark avkastning på absolut basis är vi lite förvånade mätt på relativ basis. Fonden hade sin sannolikt bästa rapportsäsong någonsin med 20 av 25 bolag som levererade i linje eller bättre än marknadens förväntningar, och då kan man tycka att avkastningen borde varit ännu starkare. Vi vill tro att det kommer lite längre fram då kursreaktioner på kort sikt alltid är vanskligt att förutse, speciellt bland de mindre bolagen. Det faktum att fondens största innehav vid förra månadens utgång var Biotage (efter budet) kostade en del i relativ avkastning då aktiekursen var oförändrad samtidigt som aktiemarknaden steg.

Fondens tre starkaste bidragsgivare i maj var Asker, Hiab och Babcock som steg med 21, 13 och 16 procent, i respektive ordning. Även Diploma och HBX Group var starka bidragsgivare. Fondens enda aktie med negativ avkastning i maj var Bonesupport, som sjönk närmare 20 procent. Det utan några signifikanta nyheter och i slutet av månaden köpte vi mer aktier. Vi har en stark övertygelse att den investeringen kommer ge ett betydande positivt bidrag senare i år.

Extra glädjande är att av de tre starkaste bidragsgivarna, är två nya innehav som vi endast ägt i några månader. Asker är dessutom ett nytt bolag på börsen (se förra månadsbrevet för mer information) och där vi sannolikt var största köparen i marknaden när aprilturbulensen härjade som mest. Sedan börsintroduktionen den 26 mars har aktien stigit hela 48 procent. Genom åren har börsintroduktioner varit ett bra sätt att snabbt bygga upp en position i intressanta men oupptäckta bolag där vår analys är nyckeln som ska ge fonden överavkastning. Asker är ett klockrent exempel på det.

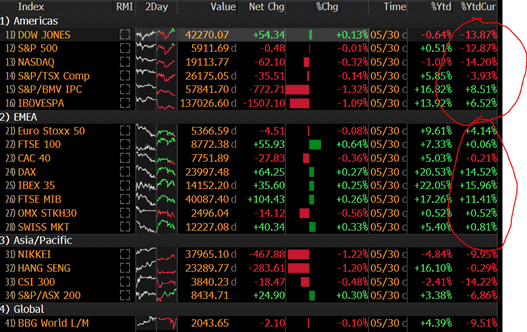

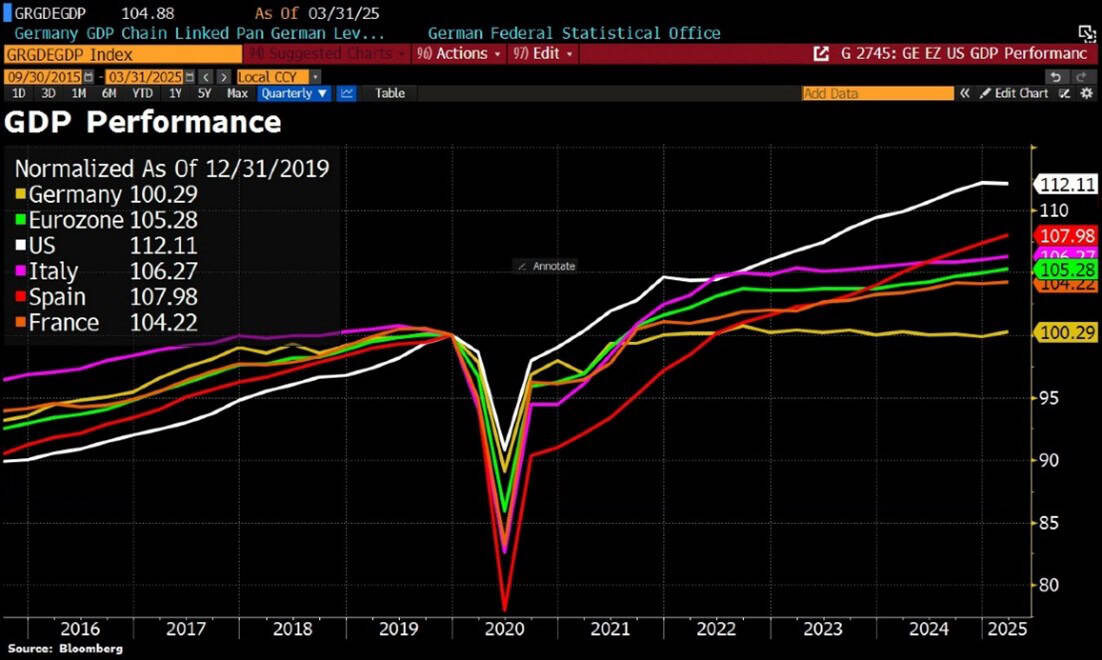

Värt att notera är att den amerikanska aktiemarknaden, i maj, hade en starkare utveckling än den europeiska mätt i samma valuta. Så här långt i år är skillnaden dock fortsatt mycket stor till Europas fördel, se bild nedan. Kolumnen näst längst till höger är i lokal valuta och längst till höger mätt i SEK. DAX har under årets fem första månader gett 32 procentenheters bättre avkastning än S&P500! Notera också den mycket stora skillnaden mellan olika europeiska länder där Sverige tillhör de med svagast utveckling så här långt.

Källa: Bloomberg

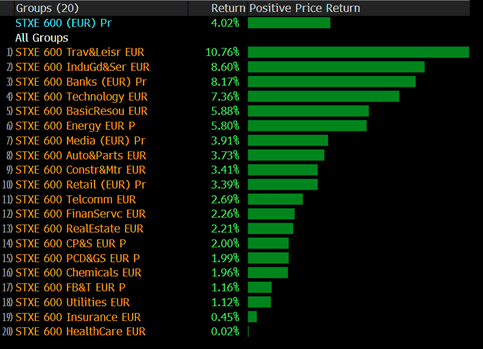

Det var ovanligt stora skillnader i maj i avkastning mellan olika sektorer. ”Travel & Leisure” blev bästa sektor och steg med hela 10,8 procent. Fonden äger två bolag i sektorn i form av Scandic, som steg med knappt fem procent inklusive utdelning, och spanska HBX som steg med hela 28 procent. HBX, som är ett nytt bolag på den spanska börsen och bortglömt i turbulensen, presenterade en fin kvartalsrapport som bidrog till uppgången.

Källa: Bloomberg

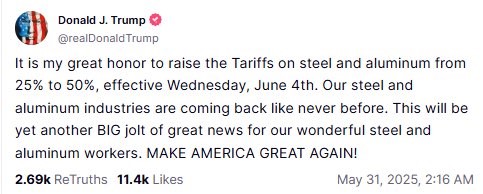

Kaoset med Trumps tariffer fortsatte även om marknaden behöll lugnet betydligt bättre än i april. Fredagen den 23 maj fick världen helt plötsligt höra att USA skulle införa 50 procentiga tullar mot EU redan den 1 juni. På söndagen, efter att ha pratat med Ursula von der Leyen, ändrade Trump sig och flyttade fram tidpunkten till den 9 juli. Fredagen den 30 maj annonserade Trump att han per den 4 juni ska fördubbla tullarna på importerat stål från 25 till 50 procent. Cirkusen fortsätter och det är extremt oseriöst ur alla aspekter. Det är ofattbart att man kan kommunicera och föra en så dålig politik. Det blir intressant att följa utvecklingen när amerikanska företag och konsumenter lite längre fram, garanterat, kommer få betala för den förda politiken. USA kommer successivt bli svagare. med den förda politiken. Kina och Ryssland jublar.

Källa: X

Donald Trump ordnade lite sponsring till en ny Air Force One. Kungafamiljen i Qatar ger USA ”ett väldigt dyrt flygplan”. Ingenting förvånar längre.

Källa: X

I slutet av månaden blev det ett rejält bakslag för administrationen när US Court of International Trade fastslog att det mesta av Trumps tullkrig var olagligt och att presidenten därmed överskridit sina befogenheter. Beslutet är såklart överklagat och tills vidare gäller tullarna. Det är nu en delikat situation i det faktum att riskerna för världsekonomin och USA nu kan avgöras i det amerikanska domstolsväsendet. Svaret blev nedanstående postat på Truth Social.

Källa: @realDonaldTrump

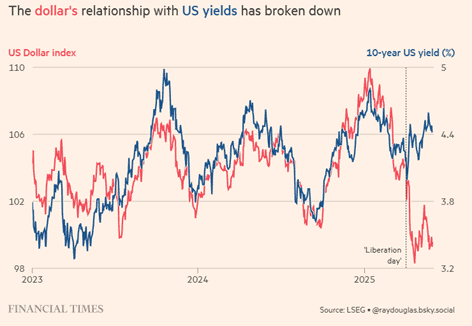

Korrelationen mellan USD och den amerikanska 10-årsräntan har kollapsat. Något verkar ha hänt den 2 april……..

Källa: Financial Times

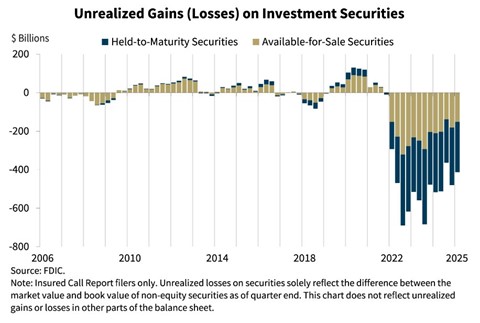

Den höga amerikanska räntan har lett till en del orealiserade förluster bland obligationsägarna.

Källa: FDIC

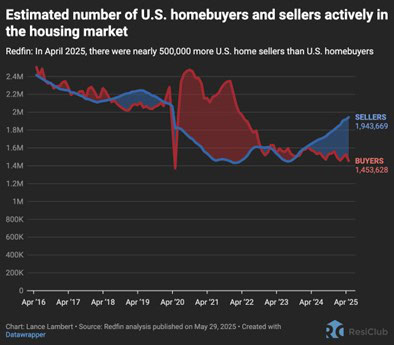

Räntenivån har också lett till ett kraftigt utbud av amerikanska bostäder. Låneräntan när man köper bostad i USA ligger nu runt 7 procent. Tarifferna lär ju inte minska inflationstrycket.

Källa: Redfin analysis

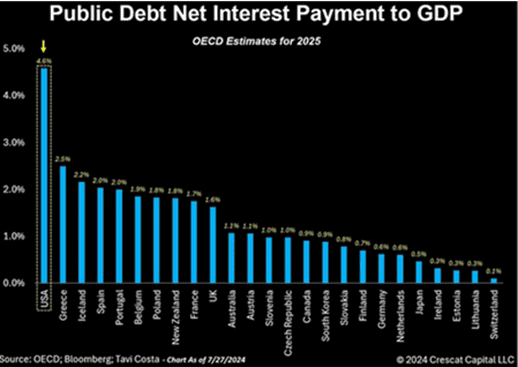

USA betalar nu 5 procent av BNP i räntekostnader. Det kommer sannolikt sluta i tårar. Oklart när dock.

Källa: OECD, Bloomberg, Tavi Costa

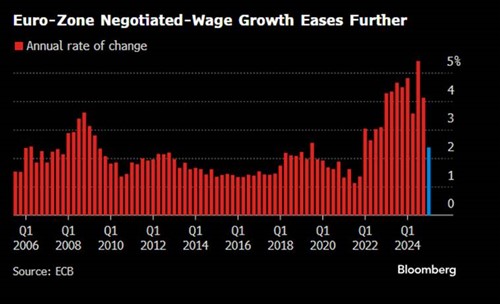

I Europa minskar trycket på löneökningarna vilket är positivt ur ett inflations- och konkurrensperspektiv.

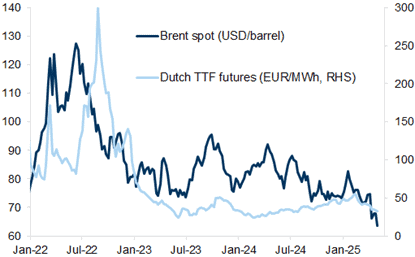

Även energikostnaderna i Europa går åt rätt håll.

Källa: Goldman Sachs

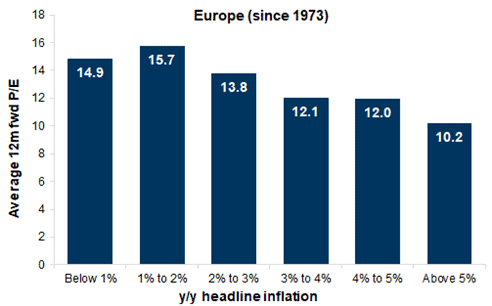

En sjunkande inflation leder till högre värderingar. Bilden nedan visar det historiska P/E-talet i Europa vid olika inflationsmiljöer.

Källa: Goldman Sachs

Tyskland, Europas motor, har haft nolltillväxt i flera år. Se bild nedan där USA tydligt leder utvecklingen, till viss del dopat av stora budgetunderskott år efter år.

Källa: Bloomberg

Brittiska pensionsfonder har kommit överens med regeringen om att investera minst fem procent av sina tillgångar i Storbritannien i ett försök att accelerera tillväxt och stötta privata företag och infrastrukturprojekt. Bra!

Det finns alldeles för mycket kapital på europeiska bankkonton i stället för i aktiemarknaden. Förändringar är på gång med incitament för privatpersoner. Bra och på tiden!

Källa: Hallosafe

Européer föredrar kontanter framför en mer riskfylld tillgångsallokering, vilket framgår tydligt av bilden nedan som visar sedlar och insättningar som andel av hushållens finansiella tillgångar (%).

Källa: Goldman Sachs

Tack för allt Warren Buffett! Han överraskade de flesta på Berkshires bolagsstämma med att annonsera sin avgång som VD. Som 94-åring och med tanke på hans insatser känns det välförtjänt.

Källa: Financial Times

Våra innehav

De’Longhi

Vår investering i den italienska försäljaren av kaffemaskiner och andra köksprodukter har inte varit lyckosam så här långt. Aktiekursen står i dag runt EUR 28,50 att jämföra med vårt snittpris på inköpta aktier runt EUR 32. På vägen har vi fått en utdelning om drygt 80 cent vilket mildrar bilden något. Vår tes är att aktiemarknadens oro för tullarnas påverkan på De’Longhi är överdrivna, samtidigt som det inte krävs särskilt mycket positiva nyheter för att aktien, som värderas långt under sitt historiska snitt, ska fungera väl. Värderingen är närmare EV/EBIT 8x för de kommande 12 månadernas vinster, att jämföra med strax under 12x under de senaste 10 åren i snitt. Detta för ett bolag med organisk tillväxt som står ett par procentenheter över BNP och hög avkastning på sysselsatt kapital på mer än 25 procent (exklusive goodwill).

Källa: Coeli European

De’Longhis rapport för det första kvartalet kan möjligen indikera att vi är något på spåren: Bolaget slog resultatförväntningarna på EBITDA-nivå med 12 procent samtidigt som man upprepade sin guidning för året. Ledningen gav också en del lugnande ord rörande eventuella tullar. En stor skillnad idag mot den första ”ronden” med tullar från 2018 är att man är mycket bättre förberedd på alla eventualiteter. De’Longhi-aktien steg med 6 procent i maj.

Lindab

Vi har under ett par månaders tid börjat skönja lite tecken på en ljusning på byggmarknaden efter 2–3 svåra år. Även om Lindabs ventilationssegment är sent i byggcykeln, och att det sannolikt dröjer ett par kvartal innan vi ser en ordentlig vändning på verksamheten, tror vi att aktiekursen kommer gå bra innan den operativa utvecklingen gör det. Efter flera års hårt arbete med kostnadsnivåer och investeringar i fabriker och maskinparker, kan den operativa hävstången när volymerna återvänder bli betydande.

I maj släpptes Lindabs rapport för det första kvartalet. Rörelseresultatet slog analytikernas förväntningar med 5–10 procent. Aktien steg med 6 procent under månaden men har sjunkit med -6 procent för helåret.

Rotork

Den brittiska försäljaren av elektriska ställdon rapporterade kortfattat att orderingången under de inledande månaderna av året steg med omkring fem procent på organisk basis. Samtidigt var försäljningen något lägre än föregående år, bland annat på grund av en stark jämförelseperiod. Även om Rotorks finansiella uppdatering var ungefär i linje med vad marknaden hoppats på, så hade vi hoppats på något högre orderingång.

Rotork-positionen har inte varit någon särskilt positiv bidragsgivare i år – kursuppgången per den sista maj var omkring 0 procent för 2025 efter en uppgång om 3,5 procent för månaden isolerat. Vi hoppas och tror på att Rotork kan överraska på uppsidan när det är dags för bolagets halvårsrapport. Aktien värderas till cirka 13x EBIT på de nästkommande 12 månadernas analytikerestimat, att jämföra med snittet de senaste tio åren om 16-17x.

Van Lanschot Kempen

Sedan vi skrev om private banking-aktören Van Lanschot i vårt månadsbrev för februari har aktien stigit med cirka 19 procent. I maj släppte Van Lanschot en kort finansiell uppdatering som bland annat inkluderade nettoinflödena för det första kvartalet: Under de tre första månaderna motsvarade nettoinflödena omkring 12 procent av årets ingående förvaltade kapital omräknat till årstakt. Imponerande och aktien steg 7 procent i maj.

Sampo

Som tidigare nämnt har vi trott på 2025 som ett starkt försäkringsår. Prishöjningarna från föregående år har hunnit i kapp och förbi inflationen, vilket gett god fart till vinsterna. Sampo har varit en god bidragsgivare till fondens utveckling i år med en kursuppgång om cirka 19 procent. Det tycker vi är bra givet den låga risknivån i bolaget. Sampos rapport i maj var återigen stark med ett resultat som var omkring 3 procent bättre än förväntat (försäkringstekniskt resultat).

Asker Healthcare Group

I maj släppte Asker sin första rapport som börsnoterat bolag. Siffrorna var ungefär i linje med vad vi hoppas på för helåret: Organisk tillväxt mellan 5–7 procent, förvärvsrelaterad tillväxt som åtminstone matchar den organiska tillväxten, och en förbättrad marginal om ett par tiondelars procent.

Som en serieförvärvare inom en stabil slutmarknad är vi inte förvånade att Asker-aktien värderas högt. Om Asker kan bygga på en längre historik med stabila rapporter som börsnoterat bolag tror vi att aktien kan värderas i toppen bland nordiska serieförvärvare (som i sin tur värderas högt som det är). I skrivande stund står aktien över 100 kronor per aktie, vilket ska jämföras med IPO-kursen på 70 kronor från slutet i mars. Vi köpte väldigt mycket aktier runt 75 kronor per aktie i börsdippen i april och därmed har Askers bidrag till fondens utveckling varit klart positiv i år.

Asmodee

När Embracer aviserade sin avknoppning av sällskapsspelsbolaget Asmodee gjorde vi en del arbete på bolaget (fonden har stort fokus på ”avknoppningssituationer” där vi ofta gör mycket analysarbete). Vid avknoppningen noterade vi bland annat 1) en relativt försiktig guidning för året och 2) att ledningen hade få om ens något incitament att ”lova högt” i samband med avknoppningen samtidigt som 3) externa indikatorer som exempelvis Google Trends pekade norrut för flera viktiga produkter. Sammantaget såg risk/reward positivt ut inför Asmodees rapport för det fjärde kvartalet, som avslutades i mars 2025.

Utöver det kortsiktiga spelet på en bra rapport, investerade vi i Asmodee då vi såg att bolaget bör gynnas långsiktigt av att vara ett oberoende bolag. Bolagets kassaflöden kan nu återinvesteras i förvärv eller vissa organiska initiativ, vilket inte var fallet under Embracers ägande. När vi började köpa aktier tyckte vi dessutom att värderingen såg aptitlig ut. Av dessa skäl köpte vi en mindre position under mars månad i år.

Mycket riktigt blev rapporten klart bättre än väntat: Försäljning var nästan 20 procent bättre än analytikernas estimat och rörelsevinsten mer därtill. Detta var klart bättre än vad vi vågat gissa på förhand. Aktien har stigit med cirka 42 procent sedan slutet av mars och steg 22 procent under maj isolerat. Vårt stora misstag i detta fall var att vi inte hade en tillräckligt stor position trots hög ”conviction”. Vi är självkritiska på den punkten och lär oss inför framtiden.

Diploma

Den brittiska serieförvärvaren släppte i maj sin rapport för det första halvåret i det brutna räkenskapsåret som slutar i september. Den organiska tillväxten landade på 9 procent, att jämföra med förväntningarna om 7 procent. Rörelseresultatet var 5 procent bättre än väntat. Slutligen höjdes bolagets guidning för helåret. Diploma tycks vara relativt skyddad från tullarnas effekt trots sin stora USA-exponering. Möjligen är bolaget till och med en vinnare: Som distributör med expertis inom just inköp kan Diploma möjligen vinna marknadsandelar i en värld där inköpslogistiken blir svårare.

Diploma-aktien steg 15 procent på rapportdagen och hade per sista maj stigit med 10 procent under 2025.

Babcock

Ett nytt innehav i fonden är det brittiska servicebolaget Babcock. Bolaget har en hög exponering mot särskilt det brittiska försvaret, som utgör mer än 70 procent av försäljningen. Affärsmodellen är kontraktsbaserad och oftast upphandlad offentligt. Babcock hjälper till med saker som teknisk support, systemintegration och utbildning. Det kan exempelvis handla om att byta ut delar på stridsfartyg, att utbilda stridspiloter eller att genomföra rutinmässigt underhåll på ubåtar – bland mycket annat.

Babcock är ett typiskt ”turnaround”-case. Babcock har historiskt gjort de fel som många bolag med kontraktbaserade affärsmodeller gör – dels har man gjort många förvärv med bristfällig integration, dels har man haft incitamentssystem för säljarna som prioriterat försäljning framför lönsamhet. Resultatet av dessa två saker har lett till många år av låg lönsamhet. Därtill har Babcock tampats med pensionsskulder som varje år reducerat kassaflödet kraftigt.

Sedan ett par år tillbaka är Babcock styrt av en ny ledning som långsamt fasat ut olönsamma och dåliga kontrakt. Fram för allt har man helt nya krav för nya kontraktsanbud: Risk och lönsamhet har högsta fokus. Samtidigt har Babcock implementerat koncerngemensamma finanssystem (revisorn har tidigare klagat på svag finansiell kontroll inom bolaget). Man har också täppt igen de värsta hålen från gamla pensionssynder och därmed är kassaflödesprofilen på bolaget mycket bättre än på länge.

Man ska alltid vara försiktig med kontraktsbaserade affärsmodeller. Särskilt i fall som Babcock, där kontrakten ofta skrivs över många år och där överoptimistiska antaganden kan leda till mycket negativa konsekvenser över lång tid. Den kontraktbaserade modellen ger också att vinsterna avräknas baserat på interna budgetprognoser som lämnar mycket frihet för ledningens antaganden. För oss har det därför varit viktigt att känna oss trygga med bolagets redovisning. Vi noterar att kontraktsskulderna (fall där Babcock erhållit ersättning men ännu inte redovisat dessa ersättningar i resultaträkningen) växt som andel av försäljningen – det ser vi som positivt och kan innebära att den nya ledningen är mer konservativ än tidigare.

Vår tro är att Babcock i en mer vältrimmad form bör kunna generera en lönsamhet på en bit över 8 procent på rörelsenivå. Investeringarna ska vara relativt små i förhållande till omsättningen, vilket i kombination med negativ rörelsekapitalbindning leder till att Babcock bör kunna generera en avkastning på sysselsatt kapital (exklusive goodwill) på mer än 50 procent. I en värld där försvarsbudgetar växer kraftigt i Europa bör den organiska tillväxten nå höga ensiffriga tal. Som vi ser det är Babcock på god väg att nå dessa tal.

Starten på vår investering i Babcock har varit positiv. Sedan vi köpte våra första aktier i april har aktien stigit med cirka 25 procent per slutet av maj månad. Detta dels på grund av en positiv finansiell uppdatering från bolaget, dels på grund av att försvarsaktier fortsatt gå starkt på börsen. Kursuppgången till trots tycker vi fortsatt att aktien ser attraktivt värderad ut till EV/EBIT 10-11x på våra estimat för 2027e. Vi hoppas återkomma i ämnet längre fram.

HBX

Sedan ett antal veckor tillbaka har fonden en mindre position i HBX Group. HBX är ett resefokuserat teknikbolag som hjälper hotell att sälja överskottsrum genom att distribuera dem via ett globalt nätverk av resedistributörer, så som researrangörer eller resebyråer. B2B-modellen bygger förtroende i värdekedjan, eftersom de undviker direkt konkurrens med hotellen om slutkunden, till skillnad från OTAs (Online Travel Agencies, typ Expedia eller Booking.com). OTAs erbjuder en bred räckvidd men konkurrerar ofta direkt med hotellen genom att ta ut höga provisioner och genom att kontrollera kundrelationen. Det leder ofta till kanalkonflikter och urholkar hotellens lönsamhet och varumärkeslojalitet. HBX är däremot en icke-konkurrerande partner som hjälper hotell att öka sin beläggning och kompletterar hotellens egna direktbokningar.

HBX lämnade sin första rapport som noterat bolag i maj. Efter en stökig start på börskarriären som kom i samband med Trumps tulldramatik i april, steg aktien 30 procent under månaden. Rapporten var inte mer än i linje med förväntningarna, men som vi misstänkte räckte det för att aktien skulle gå bra efter den kursnedgång som varit. Förväntningarna var osedvanligt låga inför rapporten och vissa var nog rädda för sämre resultat än det vi fick se.

Bolaget har ett brutet räkenskapsår och redovisade denna gång resultatet för sitt första halvår. Omsättningen växte 10 procent till 319 miljoner euro med en rörelsemarginal på nästan 50 procent (före avskrivningar). Bolaget upprepade sina utsikter för helåret. Även om man noterade en del ”tullstök” i april så har redan sett en normalisering i maj. Svagheten i rapporten var den operativa utvecklingen i USA, vilket inte var någon större förvåning.

Vi estimerar att bolaget kan växa omsättningen med 7 procent årligen med cirka 50 procent rörelsemarginal och hög kassakonvertering. Trots detta handlas bolaget till låga 9 gånger rörelsevinsten i år och 7,4x gånger 2026e.

Bonesupport

Bonesupport-aktien har varit ett av fondens sorgebarn i år och så även för maj månad. Aktien sjönk med omkring 20 procent i maj utan signifikanta nyheter. Däremot har antalet blankade aktier stigit, vilket antagligen gjort delar av marknaden nervös. Vi träffade bolaget under månaden och känner oss trygga i investeringen. Vi har även köpt lite aktier i närheten av nuvarande nivåer. På våra estimat och till dagens kurs värderas bolaget på 10x försäljningen 2026E och strax över 30x rörelsevinsten. Motsvarande tal för 2027e är cirka 7,5x och 21x. Bolaget har en intressant pipeline med produkter som ska rullas ut kommande år och försäljningen inom traumasegmentet är fortsatt i sin linda.

Vallourec

Vårt franska stålbolag Vallourec släppte i maj sin rapport för det första kvartalet. Rörelseresultatet landade på 207 miljoner euro och var något bättre än förväntat. Med en stark orderbok förväntar sig Vallourec att andra halvan av året blir bättre än det första, men marknaden oroar sig just nu primärt för ett lågt oljepris och investeringsutsikterna för oljeindustrin, särskilt i USA. Detta reflekteras i vår mening mer än väl i dagens värdering om cirka 7x nettovinsten 2025 (analytikerestimat). Efter en stor rekonstruktion, som bland annat inneburit en ordentlig sanering av bolagets balansräkning, så betalade Vallourec i maj ut sin första utdelning på över 10 år. Direktavkastningen är drygt 10 procent. Aktien var oförändrad i maj inklusive utdelningen.

Summering

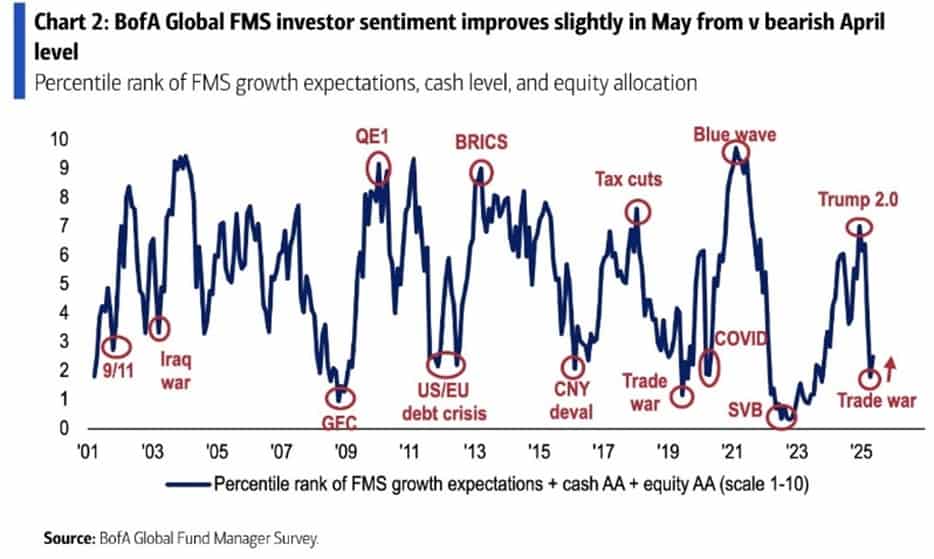

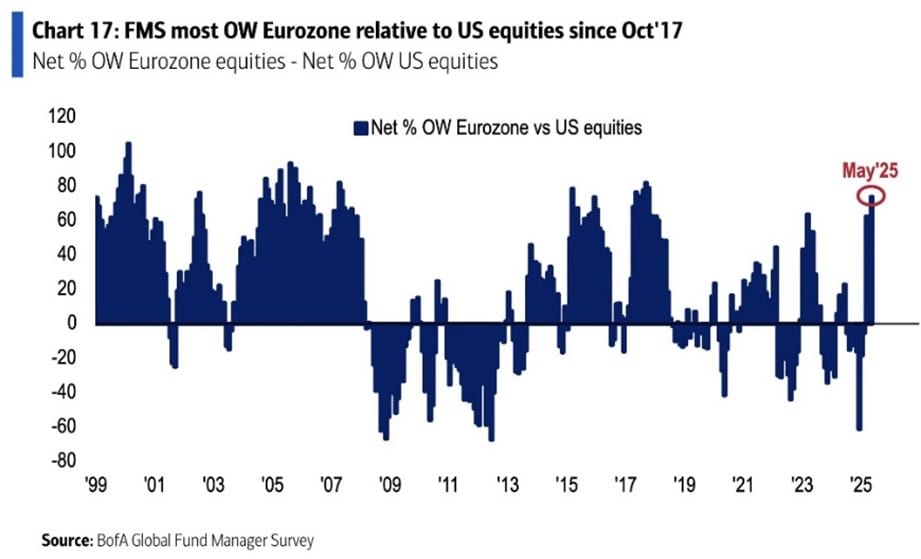

Efter en av de bästa majmånaderna på mycket länge är det uppenbart att aktier inte bara är en vintersport. Uppgångarna sedan lägstanivåerna i april på 20–25 procent är brutala (liksom nedgången var) och marknaden är nu nära högstanivåer i USA medan det på sina håll i Europa slagit nya högstanivåer. Det är en uppgång som varit oönskad av många då positioneringen mot aktier varit låg, se bild nedan, och som i sin tur ytterligare drivit på uppgången när investerare successivt tvingats in i marknaden.

Källa: BoFa Global Fund Manager Survey

Vi är nöjda med fondens utveckling under den här dramatiska perioden med få misstag och flera nya stora innehav som på kort tid gett en betydande överavkastning. I tillägg har vi i praktiken sedan mitten av april haft en mycket stor kassaposition i Biotage (bud), men trots det hängt med i utvecklingen.

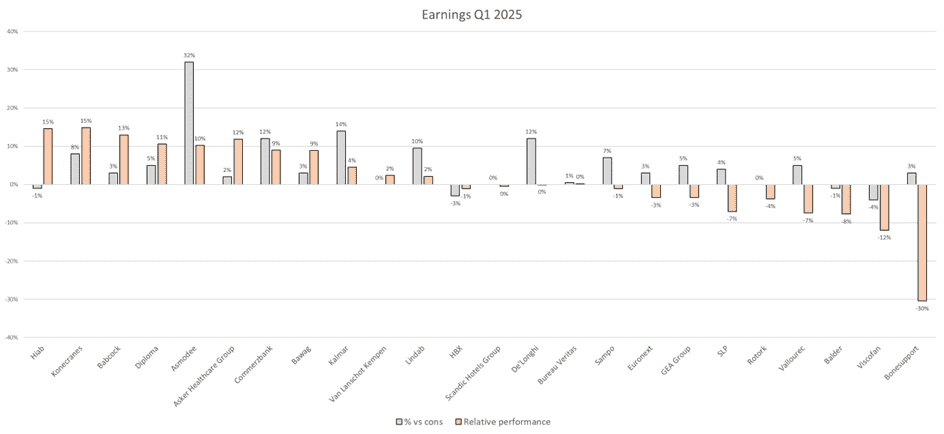

Bilden nedan visar utfall respektive marknadens förväntningar för våra bolag under den nyss avslutade rapportsäsongen. Det är ingen exakt vetenskap såtillvida att det för vissa bolag är resultatet vi fokuserar på medan för andra kan vara omsättningen (det vi bedömer marknaden är mest intresserat av). Den andra kommentaren är att för vissa bolag har det nu gått 1,5 månad sedan rapporteringen medan det för andra gått två veckor. Men med det sagt kan vi konstatera att 20 av 25 bolag uppnått eller överskridit marknadens förväntningar.

Källa: Coeli European

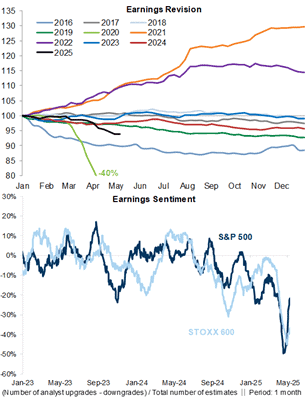

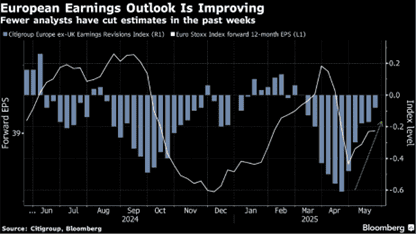

Rapportsäsongen är nu i sin helhet avklarad och svart linje nedan visar årets utveckling så här långt med vinstförväntningar som har kommit ned. Den nedersta bilden visar antal uppjusteringar minus nedjusteringar. USA har återhämtat sig snabbare och vi tror det beror på en ovanligt stark rapportsäsong för Mag7.

Källa: Goldman Sachs

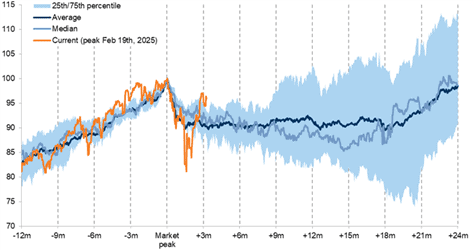

Bilden nedan visar den historiska utvecklingen efter att marknaden nått sin högstanivå, samt årets utveckling som illustreras i den orange linjen.

Källa: UBS

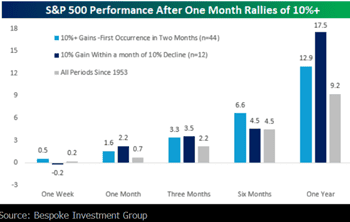

Bilden nedan visar historiskt utveckling efter att S&P500 stigit med 10 procent.

Källa: Bespoke Investment Group

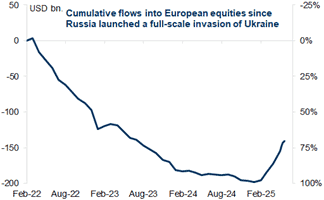

Efter många års utflöden från de europeiska aktiemarknaderna har det i år vänt med kraftiga inflöden.

Källa: Goldman Sachs

Investerare har sålt amerikanska aktier och USD.

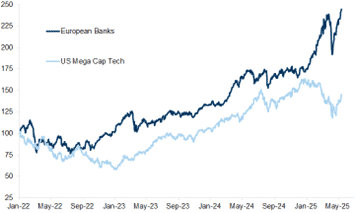

Europeiska banker leder årets uppgång för femte året i följd. Sedan januari 2022 är uppgången närmare 150 procent jämfört med cirka 40 procent för de stora amerikanska techbolagen. Fonden äger i sektorn österrikiska Bawag och tyska Commerzbank.

Källa: Goldman Sachs

Mätt under samma tidsperiod, amerikanska småbolag i förhållande till större bolag (svart) och europeiska småbolag i förhållande till större bolag (blå). Europeiska småbolag har utvecklats betydligt bättre än de amerikanska och det beror sannolikt på betydande räntesänkningar i Europa, betydligt lägre värderingar och en lägre positionering.

Källa: Goldman Sachs

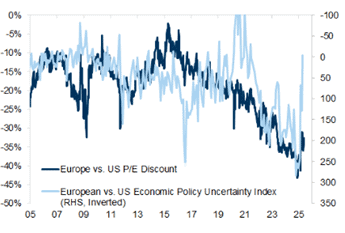

En viss minskning av värderingsrabatten har skett i år mellan europeiska och amerikanska aktier. En förklaring är sannolikt att det ekonomiska osäkerhetsindexet stigit kraftigt i USA.

Källa: Goldman Sachs

8 av de 10 bästa aktiemarknaderna i världen så här långt i år är europeiska. Europeiska aktier anses vara säkrare investeringar just nu givet all osäkerhet som finns i USA och samtidigt förväntas tillväxten ta fart i Europa. Om det är den politiska osäkerheten som driver skiftet till Europa lär det pågå i flera år till.

Avslutningsvis och givet dagens extremt osäkra politiska läge är det omöjligt att ha en stark uppfattning om vilket håll marknaden ska röra sig på kort sikt. Vi lägger vår tid och kraft på bolagsanalys och innan sommaren står i full blom avser vi ha träffat samtliga våra bolag för en uppdatering. Vi är övertygade om att de kommer att hantera tariffer eller andra utmaningar på ett utmärkt sätt.

Vi tackar er för visat intresse och önskar er en solig juni med skolavslutningar, studentfirande, bad och när det kommer, årets höjdpunkt, midsommarafton! Ta det lugnt med sillen.

Mikael & Co

Malmö den 5 juni 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.