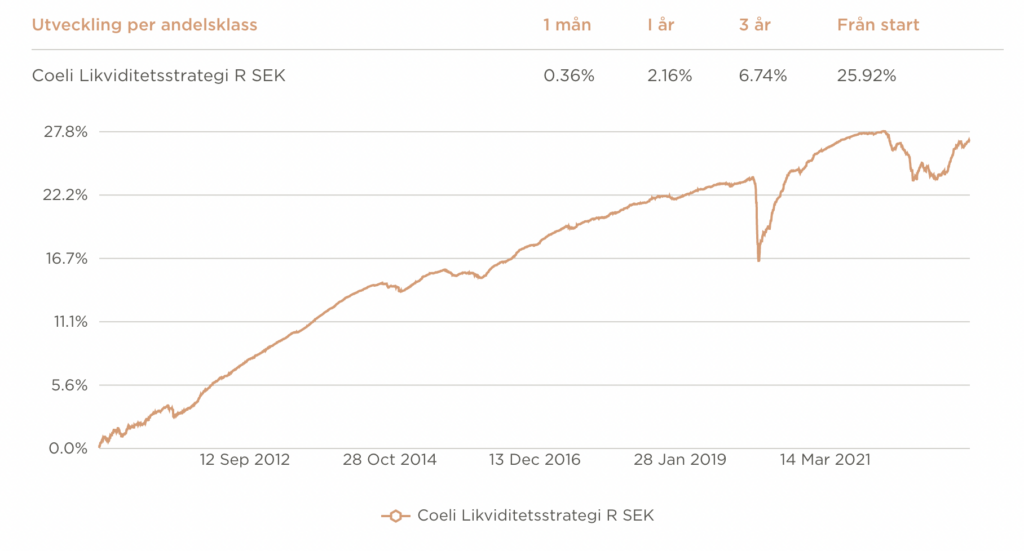

Likviditetsstrategi steg under april med 0,36 %. Sedan årsskiftet har fondandelsvärdet därmed ökat med 2,16 %. Dramatiken i banksystemet som påverkade de finansiella marknaderna under mars lugnade ner sig under april. Möjligen tack vare resoluta åtgärder från myndigheter.

Det blir mer tydligt att tillväxten i ekonomin nu tappar fart och att peaken för räntor i så väl USA som Europa är nära. Den stora frågan är om vi går mot en mjuk eller hård landning vilket är svårt att sia om just i början på en nedgång. Arbetsmarknaden håller uppe hyggligt väl och bolagens vinstmarginaler är över lag stabila. Samtidigt vet vi att det finns fördröjningseffekter på arbetslöshet och vinstmarginaler som rimligen ger vika närmaste kvartal. Riskfyllda tillgångar som aktier och företagsobligationer prisar i dagsläget in en mjukare landning.

Rörelserna på ränte- och kreditmarknaden var under månaden som gick minimala. Långa marknadsräntor steg något samtidigt som kreditpåslag var mer eller mindre oförändrade. Nyemissionstakten i den nordiska kreditmarknaden var låg och marknaden präglades av en generellt god riskaptit i andrahandsmarknaden.

Månadens största bidragsgivare var det förvärvsinriktade konglomeratet Vestum som meddelade att de sålt en portfölj av bolag till en riskkapitalfond. Likviden från försäljningen avses att användas till att återbetala lån. Transaktionen är positiv ur ett kreditperspektiv då den stärker gruppens kassaflöden och lyfter marginalerna.

De större svenska börsbolagen som hittills rapporterat för det första kvartalet har generellt lyckats överträffa förväntningarna med god utveckling både för omsättning och vinst. Starka rapporter har kommit både från verkstadsbolagen och från banksektorn. Ett bolag som däremot bommade förväntningarna var kredithanteringsbolaget Intrum vars resultat var något av en besvikelse till följd av ogynnsam kostnadsutveckling. Intrums skuldsättning rapporterades därför något högre under kvartalet, stick i stäv med den sedan länge uttalade målet om att reducera belåningen.

Utvecklingen för obligationer från fastighetsbolag var blandad med positiva bidrag från Balder medan obligationer från Samhällsbyggnadsbolaget och Heimstaden föll i värde. Kvartalsrapporterna från de större svenska fastighetsbolagen följer i stort samma mönster som avslutningen av fjolåret. Operationellt går sektorn starkt med ökade intäkter tack vare fortsatt låga vakanser och relativt höga hyresjusteringar från årsskiftet. Fallande fastighetsvärden och ökande räntekostnader sätter dock bolagen under press och flera bolag agerar för att minska sin skuldbörda genom exempelvis fastighetsförsäljningar och pausade planer för projektutveckling.

Under månaden byttes kortfristiga obligationer från Sagax mot obligationer från samma emittent med förfall 2025, vilket resulterade i en lämplig ökning av kreditspreaden. Allokeringen till företagscertifikat ökade något när Billerud lades till som ny emittent i portföljen.

Coeli Likviditetsstrategi R SEK

- Har arbetat på Coeli sedan 2009

- Mer än 10 år i branschen

- Civilekonomexamen från Handelshögskolan i Stockholm

Gustav har varit verksam i finansbranschen sedan 2006 och har erfarenheter från olika roller inom kapitalförvaltning och bankverksamhet. Innan han började arbeta för Coeli 2008 var han anställd som fastighetsanalytiker på Royal Bank of Scotland, Nordic Branch.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.