1) Share Class I SEK

FÖRVALTARKOMMENTAR

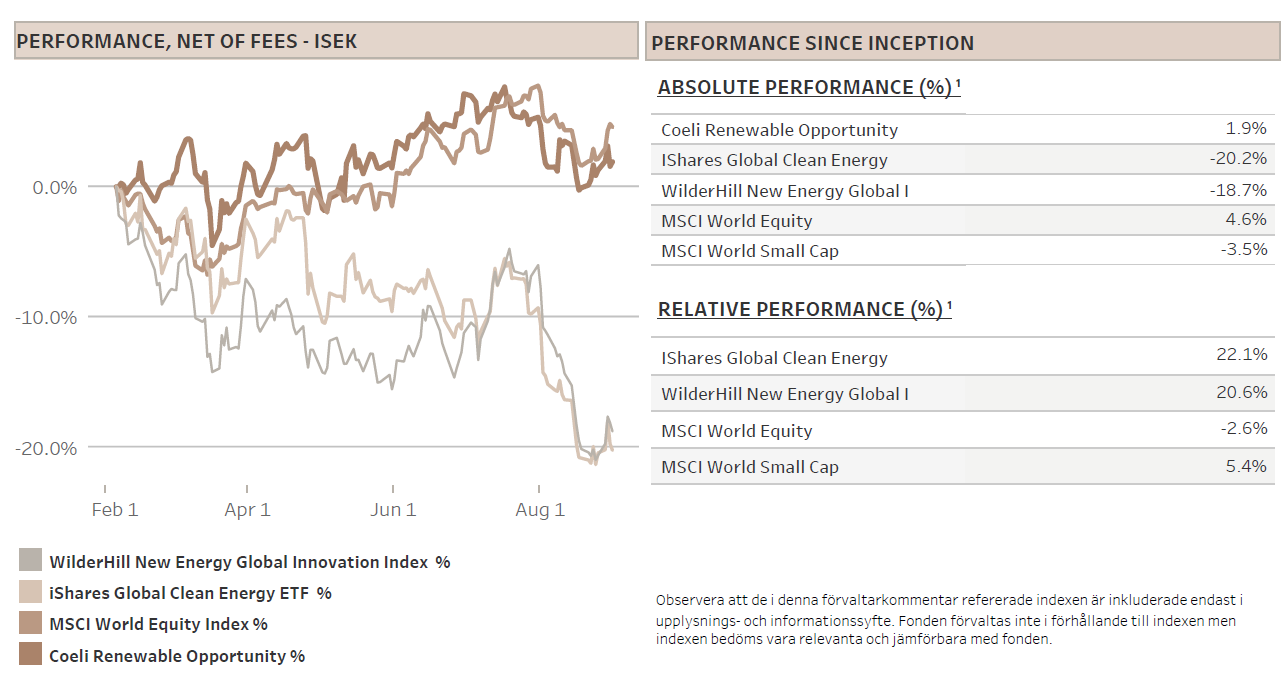

Coeli Renewable Opportunity fonden förlorade 3,2% efter avgifter och utgifter under augusti. Den är upp 1,9% (I SEK) sen fondstarten den 6e februari 2023.

Augusti var både vår bästa och sämsta månad sedan starten. Nedgången var smärtsam men i linje med avkastningen för MSCI World equity index. Än viktigare, fonden presterade avsevärt bättre än de jämförbara förnybara energiindexen, Wilderhill New Energy Global index (NEX) med 10,3% och iShares Global Clean Energy (ICLN) med 8,8%. Sedan starten för sju månader sedan är överprestationen 21% respektive 22% (I SEK). Detta styrker vår strategi att inte bara satsa på vinnarna, men också aktivt skapa alfa genom att blanka övervärderade företag utan en hållbara konkurrensfördelar. Vi är övertygade om att denna strategi ger en klar fördel över en ren aktiefonds investeringsstrategi inom denna sektor.

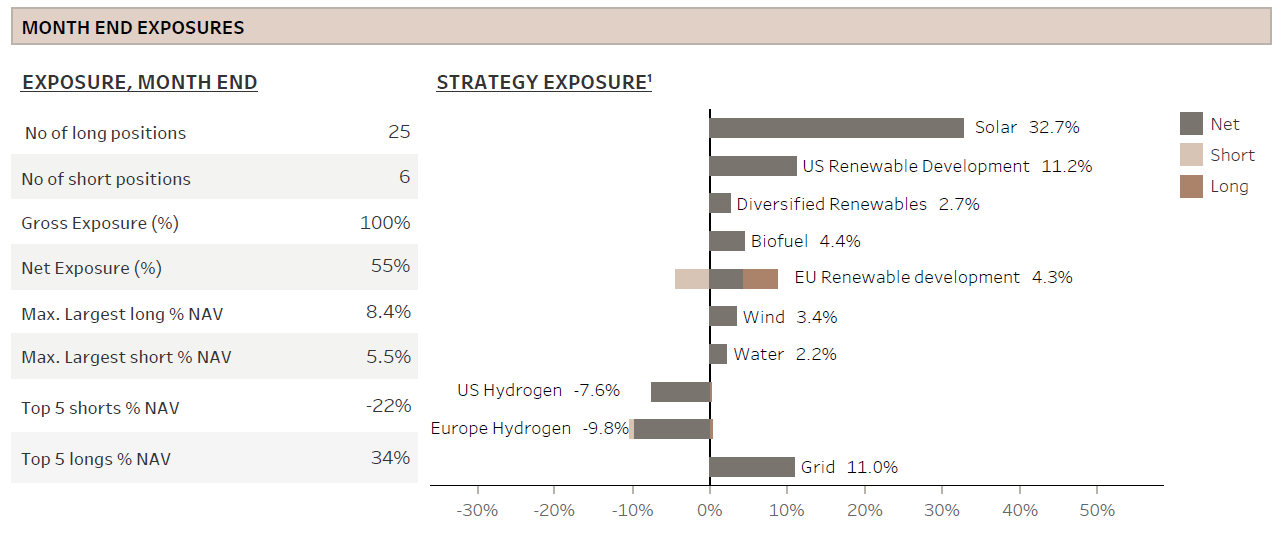

När det gäller marknadsexponering höll vi en försiktig exponering under månaden. Vår nettoexponering låg runt 50%, i linje med vårt mål att hålla en nettolång position på 40-80% inom förnybara energisektorn. Även om åtta av våra tio teman negativt påverkade resultatet, mildrade våra blankningsteman inom vätgasteknik en del av dessa förluster.

MARKNADSKOMMENTAR – FÖR MYCKET GODA NYHETER?

Marknaden tog en paus i augusti då både S&P 500 och Nasdaq 100 sjönk med nästan 2% efter en imponerande prestation under årets första sju månader.

Inflationen har betydligt återhämtat sig från sina nyliga toppar, medan ekonomiska indikatorer överträffar förväntningarna. I vår föregående månadskommentar diskuterade vi hur detta ”Goldilocks”-scenario redan verkade vara inräknat i marknadsvärderingarna.

I augusti överraskade makroindikatorer återigen positivt. Avkastningen på den 10-åriga amerikanska statsobligationen sköt i höjden, överträffade toppen från förra oktober och nådde nivåer vi inte sett sedan före finanskrisen 2008. Vad som skiljer denna topp från den i oktober är orsaken bakom: den här gången är det inte inflationen som driver uppgången utan snarare realräntor. Detta är ogynnsamt för aktiemarknaderna, särskilt för bolag med löften om positiva kassaflöden långt in i framtiden. I denna kategori finner vi många bolag inom t.ex biotech, delar av teknologi och förnybar energi.

FÖRNYBAR ENERGI – MOTVIND FORTSÄTTER INOM HAVSBASERAD VINDKRAFT

Förnybara energiaktier är opopulära för tillfället. Augusti rankades som en av de tre sämsta månaderna för förnybara energiaktier under det senaste decenniet. Denna nedgång kan tillskrivas en kombination av faktorer. Det inkluderar stigande räntor och negativa nyheter som påverkar olika segment. Vissa sektorer påverkas av svag efterfrågan på grund av höga räntor, medan andra påverkas av överutbud och förseningar av ordrar.

Det sistnämnda gäller särskilt för havsbaserad vindkraft, vilket vi skrev om i den senaste månaden och menade att det fanns tecken på medvind trots all motvind. Vi tror fortfarande det, men motvinden är just nu är starkare än väntat. Sent i augusti överraskade Orsted (ORSTED DC) marknaden med en stor nedskrivning på upp till DKK 16 miljarder för sin amerikanska havsbaserade vindportfölj. Aktien sjönk 24% den dagen och har fortsatt sjunka i september.

Överraskningen var inte så mycket att Orsted behövde göra nedskrivningar, utan snarare storleken på dem och det faktum att de kom endast 3 veckor efter bolagets andra kvartalsrapport där Orsted försäkrade investerare om att det inte fanns något behov av nedskrivningar. Även om företaget betonar att nedskrivningen kan vara upp till 16 miljarder DKK och beroende av den kortsiktiga utvecklingen av både långa räntor och skatteförhandlingar i USA, så indikerar den plötsliga försämringen i den amerikanska leveranskedjan, som står för en tredjedel av nedskrivningen, inte goda nyheter.

När det gäller kostnader så fortsätter havsbaserad vindkraft att bli dyrare, medan kostnaderna för landbaserad vindkraft har stabiliserats och solenergikostnaderna faller. Det blir tydligt att exekveringsriskerna inom den havsbaserade vindkraftssektorn inte är korrekt prissatta ännu. Specifikt verkar riskpremien inom kapitalkostnaden underskattad, vilket antyder att priserna kan behöva öka ytterligare för att ge utvecklare en lämplig riskjusterad avkastning.

Vi tror fortfarande på en framtid för havsbaserad vindkraft, men det verkar troligt att den kommer att ta en mindre del av den totala elmarknaden än vad som allmänt förväntades för bara några månader sedan. Det verkar också alltmer troligt att det kommer att ta längre tid att uppnå de ambitiösa tillväxtmålen som politikerna satt upp än vad som ursprungligen förväntades.

FONDENS RESULTAT – STARK RELATIV MEN SVAG ABSOLUT AVKASTNING

Fonden minskade med 3,2% (I SEK) i augusti, framförallt på grund av att de långa innehaven föll 7,3% (jmf med de jämförbara indexen som föll mellan 12-13,5%). Fondens kortsida (blankningarna) motverkade till viss del förlusterna genom att generera en positiv avkastning på 4,2% under månaden.

Det sämst presterande temat var, inte överraskande, ’Solenergi’, som reducerade NAV med 2,1%. Solenergi är fortfarande vårt största tema, och har en betydande nettoexponering trots att vi minskade exponeringen inom hushållssektorn för sol i juli. Största delen av nettoexponeringen ligger inom storskalig solenergi där den största positionen, Array Technologies (ARRY), ökade med så mycket som 30% under månaden. Tyvärr föll den näst största positionen, Shoals Technologies (SHLS), med 30%. Som jämförelse sjönk solindexet (Invesco Solar ETF – TAN US) med 15% i augusti.

Det näst sämst presterande temat var ’Förnybar energiutveckling i USA’, som drog av 1,5% från NAV. Temat innehåller endast de två ledande förnybara energiutvecklarna i USA, Nextera Energy (NEE) och AES. Vi har stor tro på båda företagen, men medger att dessa aktier troligen inte kommer att prestera så länge förnybar energi är opopulära och högre räntor sätter press på utlity aktier generellt.

Temat ’Förnybar energiutveckling i Europa’ genererade endast en förlust på 0,2% trots positioner i Orsted, RWE och EDP Renovaveis (EDPR) som alla preseterade dåligt i augusti . De två senare nämnda föll i solidaritet med Orsted och på grund av ökad osäkerhet i utvecklingen av havsbaserad vindkraft. Lyckligtvis var nettoexponeringen inom temat inte särskilt hög, och short-positionerna bidrog positivt under månaden.

De enda två teman med positiva avkastningar var ’Vätgas i USA’ och ’Vätgas i Europa’. Båda var nettokorta och bidrog med 1,1% respektive 1,0% till NAV. Temat i USA gynnades avsevärt av en läglig justering av vår position i Plug Power (PLUG). Vi minskade betydligt vår position i slutet av juli och sålde resten i början av augusti när aktien sjönk 40% inför andra kvartalsrapporten och kapitalmarknadsdagen i mitten av månaden. Vi har i många tidigare månadsrapporter beskrivit hur vi är skeptiska till framtiden för och därmed värderingen av vätgasföretag.

Vi ser fram emot att uppdatera er igen nästa månad.

Med vänliga hälsningar,

Vidar Kalvoy och Joel Etzler

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.