1) Share Class I SEK

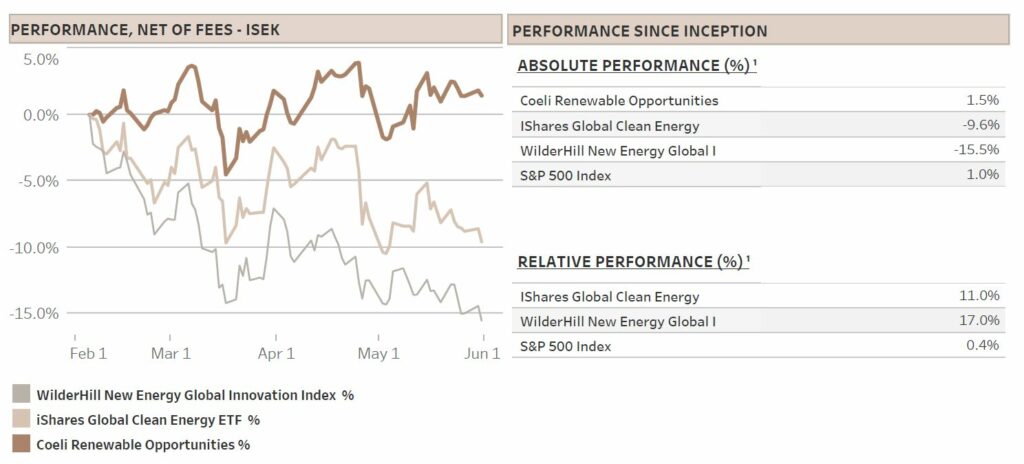

Coeli Renewable Opportunities-fonden tappade 0,5% netto efter kostnader och avgifter i maj (andelsklass I-SEK). Sedan starten den 6 februari 2023 har fonden stigit med 1,5%.

Fonden har överpresterat de mest relevanta referensindexen, Wilderhill New Energy Global index (NEX)

med 17% och iShares Global Clean Energy (ICLN) med 11% sedan starten. Under maj överträffade fonden NEX och ICLN med 3,0% respektive 1,5%.

Då förnybara energiaktier överlag föll i maj, förlorade våra långa positioner 1,2% medan våra korta (blankningar) positioner bidrog positivt med 0,8%. Temat ”Solenergi”, som är nettolångt exponerat, bidrog med 2,6% till avkastningen trots att det breda solindexet (TAN ETF) föll med 3% under månaden. Överprestationen berodde på att fler av våra solenergibolag gynnades av de detaljerade riktlinjerna som annonserades för Inflation Reduction Act under månaden.

Den förnybara energisektorn sålde av under månaden på grund av oro för att branschen skulle påverkas negativt om diskussionerna kring skuldtaket skulle leda till omförhandlingar av IRA.

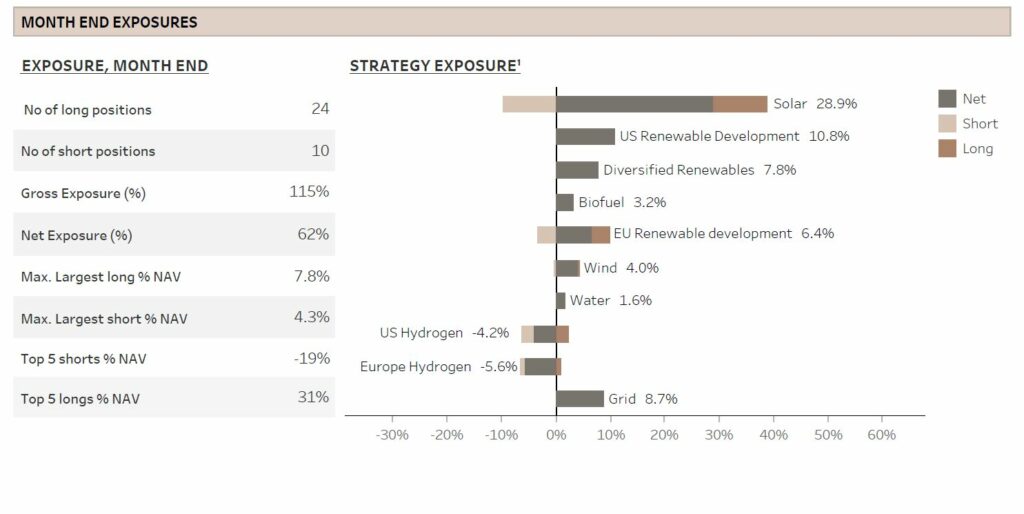

Eftersom vi bedömde risken att IRA faktiskt skulle påverkas som låg, ökade vi fondens genomsnittliga nettoexponering till cirka 60%, vilket överstiger det 40-50% spann vi haft under de senaste månaderna. Observera att vår målsättning är en nettoexponering mellan 40% och 80%. Vid månadens slut låg vår netto och bruttoexponering på 62% respektive 115%. Mer detaljerad information om fondens prestation finns nedan.

MARKNADSKOMMENTAR – ARTIFICIELL INTELLIGENS DREV TEKNIKRALLYT

S&P 500 steg med 0,3% i maj och har ökat med 8,9% under de fem första månaderna på året. Bredden i rallyt är dock lite oroande. 15 aktier i USA har hittills drivit 100% av S&P 500:s avkastning, medan de andra 485 aktierna samlat sett är oförändrade för året. Dessutom handlas VIX (volatilitetsindex för S&P 500) på nivåer före pandemin för första gången på fyra år.

Det fanns flera anledningar till den lugna och relativt starka marknaden. För det första började månaden med en redan prissatt räntehöjning som förväntades vara slutet på FED:s räntehöjningscykel. För det andra anses minibankkrisen från mars vara ett avslutat kapitel, åtminstone för tillfället. För det tredje var skuldtakförhandlingarna mindre tumultartade än förväntat, vilket resulterade i lägre volatilitet och en fördelaktig utgång för finansmarknaderna. För det fjärde var investerarnas positionering pessimistisk in i månaden, då många förväntade sig tecken på en kommande recession. Men eftersom kvartalsrapporterna var bättre än förväntade tvingades investerarna återigen in i marknaden.

Trots detta var den främsta drivkraften bakom rallyt utan tvekan artificiell intelligens (AI) och förväntningen om att dess framsteg skulle driva en ny era av lönsamhet. Detta framgår tydligt av att tekniktunga Nasdaq 100 överträffade S&P 500 med den största marginalen på över 20 år. För närvarande verkar potentialen för AI vara viktigare för teknikaktier än riskerna med långvarigt höga räntor.

Även om marknaden i början av maj förväntade sig nästan tre räntesänkningar fram till årets slut, indikerar den nuvarande prognosen endast en 50% chans för en ny räntehöjning i juli, utan några räntesänkningar förväntade förrän 2024. Marknaden prissätter återigen en mjuk landning för ekonomin, med förväntningar om att inflationen kommer att sjunka till FED:s mål på 2% utan några ytterligare betydande höjningar av räntorna och endast en mild recession, om ens det.

Men med tanke på att vissa viktiga makroindikatorer (PMI) signalerar en potentiell recession, att arbetslösheten är på historiskt låga nivåer, som senast sågs på 1960-talet, och att kärninflationen fortsätter vara hög och överstiger Federal Reserves basränta, tror vi att denna optimistiska syn kan visa sig utmanande. Trots det fortsätter vår optimism att växa inom sektorn för förnybar energi, både på kort, medellång och lång sikt.

FÖRNYBAR ENERGI – STÅR STJÄRNORNA ÄNTLIGEN RÄTT?

Investerare inom förnybar energi och avkarbonisering har upplevt kraftiga uppgångar och fall de senaste åren, det har ofta slutat i bubblor som spricker. Men som vi har diskuterat i tidigare månadsrapporter är den långsiktiga strukturella tillväxten inom dessa områden i stort sett garanterad. Energiomställningen, ur ett investeringsperspektiv, har rört sig från en vilja att bekämpa klimatförändringar till en fråga om energisäkerhet och säkerhet i försörjningskedjorna. Denna andra fas i omställningen är betydligt mer potent med kraftigt ökande investeringar. Detta är särskilt tydligt i västvärlden där övergången påskyndas av lagstiftningsåtgärder som Inflation Reduction Act (IRA) i USA och RePowerEU samt Net Zero Industrial Act (NZIA) i Europa.

Trots dessa positiva framsteg har aktierna inom sektorn inte presterat särskilt bra på senare tid. Men vi tror att detta är på väg att förändras och vi anser att det finns anledning att bli mer optimistisk på både kort, medellång och lång sikt.

Den långsiktiga argumentationen är väl etablerad som vi beskrev ovan och specifikt i vårt månadsbrev från februari. På medellång sikt, fram till 2024 och 2025, förväntar vi oss en förbättring när inflationen och räntorna normaliseras, vilket leder till en ökad värdering av långsiktiga tillgångar, vilka utgör en betydande del av de förnybara energiaktierna.

Dessutom görs framsteg inom NZIA, den europeiska versionen av IRA. Tyskland förbereder sig för att tillkännage en rad lagstiftningsåtgärder, inklusive införandet av en ”tysk IRA”. Detta innebär bl.a. en klassificering av förnybara energikällor som ”tillgångar av nationellt och strategiskt intresse”; en avgörande beteckning som effektivt skyddar utvecklare av förnybar energi från rättsliga utmaningar från kommuner eller hushåll, som hänvisar till exempelvis vindparker som är för nära bostadsområden eller hotar vissa fågelarter. Denna förändring är avgörande för att eliminera förseningar i utvecklingen av förnybar energi och förväntas frigöra betydande investeringar inom området. Goldman Sachs förutspår en potential på upp till 250 miljarder euro enbart i Tyskland.

Många europeiska länder kommer sannolikt att följa Tysklands exempel, vilket får vissa att tro att den europeiska IRA kommer att mobilisera större investeringar än sin amerikanska motsvarighet. Med tanke på att den amerikanska IRA inte har något tak som NZIA i Europa är vi inte övertygade. Oavsett detta är det tydligt att båda lagstiftningspaket kommer att attrahera investeringar storleksordningen biljoner euros.

Det finns dessutom några betydelsefulla utvecklingar som förtjänar uppmärksamhet på kort sikt. För det första underpresterade amerikanska förnybara aktier betydligt i april och maj, då investerare var oroliga för att IRA skulle bli negativt påverkad av utkomsten av USA:s skuldtaksförhandlingar. Lyckligtvis inträffade inte detta och skuldtaket har nyligen lyfts. För det andra släpps för närvarande specifika detaljer om subsidier från IRA, vilket innebär att pengar kommer att börja riktas till projekt och utrustning till förmån för de involverade företagen.

För det tredje håller tillståndsprocesser på att förbättras på båda sidorna av Atlanten. Det finns fortfarande fyra gånger fler vindprojekt som väntar på tillstånd än de som är under konstruktion, vilket bör indikera vikten av att effektivisera processen.

Sammanfattningsvis, medan vår optimism initialt kretsade enbart kring de långsiktiga investeringsmöjligheterna inom förnybar energi, blir vi allt mer optimistisk kring dessa även på medellång och kort sikt.

FONDPRESTANDA – SOLTEMAT DROG FÖRDEL AV IRA-RIKTLINJER

Fonden förlorade 0,5% (andelsklass I SEK) i maj. Sex av tio teman var lönsamma, men två av våra förlorande investeringsteman, vilket egentligen var två förlorande aktier, skapade relativt stora förluster som resulterade i att den totala avkastningen stängde något negativ. Den stora vinnaren var temat ”Solar” som bidrog med 2,6%.

Solenergiaktier med fokus på storskaliga installationer som Array Technologies (ARRY) och Shoals Technologies (SHLS) presterade särskilt bra när detaljerna kring de specifika IRA-reglerna släpptes. ARRY, som har nära 75% av sin leverantörskedja baserad i USA, gynnades av det starka fokuset på inhemsk produktion, vilket ger dem konkurrensfördelar jämte leverantörer med mindre del av sin leverantörskedja baserad i USA. De har till och med potential att skala upp leverantörskedjan till 95% USA baserad. Dock väntar vi fortfarande på ytterligare detaljer innan ARRY:s kunder kan lägga större beställningar, vilket borde vara nästa positiva trigger. Även om vi har reducerat vår ARRY-position något är det en av våra favoriter inom solenergi detta år.

Två andra solenergiaktier, First Solar (FSLR) och Enphase (ENPH), bidrog positivt i maj efter att ha underpresterat i april. Som vi tidigare har diskuterat i våra månadsrapporter, är FSLR troligen den största vinnaren av IRA. De nyss släppta detaljerna spelade direkt i deras händer och aktien steg med 11% i maj. Å andra sidan väntar ENPH fortfarande på IRA-riktlinjer gällande skattelättnader för tillverkning av växelriktare. Trots det hade de en positiv månad efter den kraftiga nedgången i april.

Utvecklingen inom den bredare solenergisektorn i maj var blandad. Oro över skuldtaksförhandlingarna ledde till en nedgång bland vissa högt belånade företag. TAN-indexets nedgång på 3% jämfört med vårt investeringstema ”Solar” som steg med 2,6% betonar betydelsen av att välja rätt aktier.

Det tema som hade störst negativ påverkan var ”Diversified Renewables”, som endast innehåller Chart Industries (GTLS). Det drog ned avkastningen med 1,7%. GTLS är en av våra favoritaktier inom energiomställningen, och vi har tidigare diskuterat dess starka marknadsposition, särskilt i marsrapporten. Aktien hade stigit till höga nivåer i april, men sjönk med 18% utan några betydande nyheter under maj och handlades nära sin lägsta punkt för året vid månadens slut. Hittills i juni har aktien stigit med över 20% utan andra nyheter än att den har upprepat sin prognos för helåret.

GTLS är en av våra största positioner och vi förväntar oss att aktien bryter ut ur senaste månaders handelsmönster när den bekräftar att integrationen av förra årets förvärv av Howden går enligt plan, att den uppfyller årets prognos och att den fortsätter att boka stora orders som positivt påverkas av IRA och andra incitamentsprogram.

Det näst största förlorande temat under månaden var ”US Renewable Development” som förlorade 1,3%. Detta tema innehåller inga blankningar och endast två långpositioner: Nextera Energy (NEE) och AES. Båda är stora energibolag med starkt fokus på övergång till förnybar energi och avveckling av fossilbränslen. AES drog ned prestationen i maj när företaget på sin investerardag i början av maj presenterade tillväxtmål som var något lägre än marknadens förväntningar. Dessa sänkta mål berodde dock enbart på företagets accelererade plan att avveckla kolenergin senast 2025.

Med tanke på att den lägre EPS-tillväxten är en följd av avvecklingen av kolenergi, anser vi att AES: vinst bör handlas till en högre multipel efter 2025. Detta skulle tyda på en minskning av den ESG-rabatt som är kopplad till företaget. AES har presenterat ambitiösa planer på att tredubbla sin kapacitet inom förnybar energi fram till 2027, nå 40-45 GW vilket stödjer en EBITDA-tillväxt på 19-21% för sitt förnybara energi segment. Företaget har en robust projektpipeline både nationellt och internationellt, även om en betydande del av dess nuvarande verksamhet genererar intäkter i USD. Dessutom har AES gjort betydande investeringar inom nya energiteknologier, inklusive batteriföretag som Fluence (FLNC) samt olika projekt inom grön vätgas.

AES är ett av två företag i vår portfölj som presterar svagt på ESG-mått på grund av sin inblandning i kol. Det andra är RWE, ett av världens största företag inom förnybar energi, som också håller på att avveckla sin äldre kolverksamhet, även om förhandlingar med den tyska regeringen krävs och förmodligen kommer att visa sig besvärliga. Trots deras nuvarande ESG-betyg ser vi både AES och RWE som exemplariska omställningsföretag och vi har medvetet valt att bortse från ESG-betygen. Vi anser att det är avgörande att aktivt engagera sig och stödja företag som övergår från brun till grön energi.

Vi tycker det är värt att framhålla eftersom RWE var ett av de företag som hjälpte Europa genom energikrisen förra året. Den tyska regeringen krävde att RWE skulle öka sin produktion av el från kol trots tidigare krav på det motsatta. Dilemmat med uteslutningsmetoder inom ESG har sällan varit tydligare.

Vi ser fram emot att uppdatera er igen vid slutet av juni.

Vänliga hälsningar,

Vidar & Joel

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.