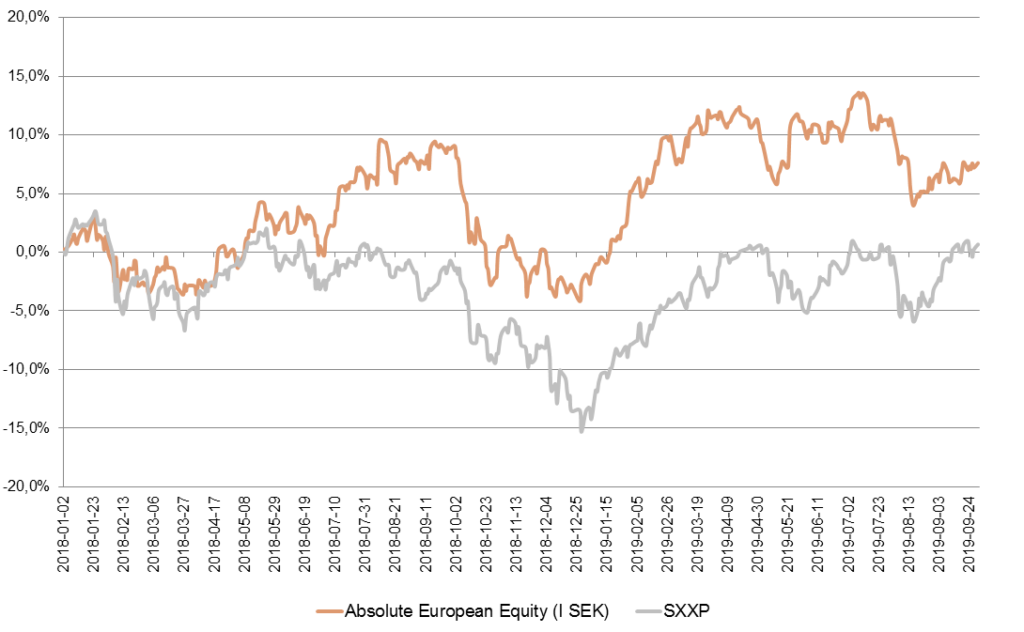

Utveckling september

Fondens värde ökade under månaden med 1,4 procent (andelsklass I SEK) jämfört med Stoxx600 (breda Europaindex) som ökade med 3,6 procent. För 2019 är motsvarande siffror ackumulerat +9,7 procent respektive +16,4 procent. HedgeNordics NHX Equities index ökade med preliminärt +0,1 procent i september och för 2019 är motsvarande siffra +2,9 procent.

Aktiemarknad/Makro

”När marknaden väl bestämt sig för att det är dags att äga cykliska aktier kommer dessa att utveckla sig mycket starkt och till viss del finansieras med gårdagens defensiva vinnare. Poängen är alltså att trots att börsen som helhet fram till årsskiftet inte skulle visa på någon större uppsida kan det ske en betydande sektorrotation. Kommer den innan årsskiftet, vilket inte är osannolikt, hinner den på mindre än en vecka förstöra årets relativa resultat för många förvaltare”. Citatet är från vårt marknadsbrev daterat den 4 september. Dagen efter påbörjades den kraftigaste sektorrörelsen sedan finanskrisen.

Det visar förhoppningsvis på att vi bedriver viss tankeverksamhet, men samtidigt kan vi ödmjukt konstatera att vi inte omsatte våra tankar rent positionsmässigt. Vår exponering med få cykliska bolag och inga banker gjorde att fondens avkastning inte följde den breda marknadens kraftfulla uppgång. Som allting annat i världen sker allt med högre hastighet jämfört med tidigare och det var inte rörelsen i sig som var anmärkningsvärd utan hastigheten den kom med.

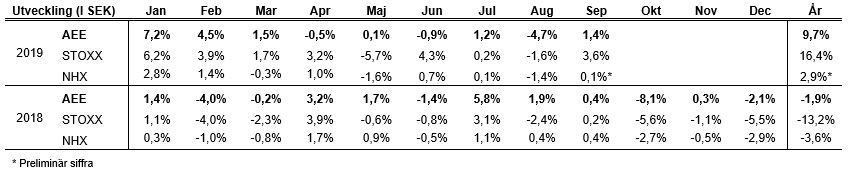

Vad var den utlösande faktorn och varför varnade vi för detta föregående månad? Svaret är relativt enkelt och beror på den exempellösa nedgången i den amerikanska tioårsräntan som på kort tid byggt upp obalanser. När den till sist reverserade gick startskottet i aktiemarknaden och det blev trångt i dörren när alla skulle ut samtidigt – när alla tänker likadant är det få som tänker. Nedanstående bild visar amerikanska långräntan tillsammans med globalt PMI (inköpsindex)

Det som många investerare blev drabbade av men som vi i större utsträckning klarade oss undan var så kallade ”crowded trades” (populära positioner som ett stort antal investerare innehar samtidigt). När positionerna snabbt skulle reverseras uppstod en rörelse med mycket stora krafter. Skillnaden i kursutveckling mellan å ena sidan gårdagens vinnare (defensiva och räntekänsliga bolag) och å andra sidan hårt kurspressade banker och cykliska bolag var någon dag uppe i sju procent – på en dag! Det täcktes en hel del korta positioner vilket eldade på utvecklingen ytterligare och resultatet blev betydande förluster hos vissa hedgefonder i monetära termer och i negativ relativ avkastning hos relativförvaltare.

En av anledningarna till att vi klarade oss något bättre i ovanstående turbulens var och är att vi har ett större inslag av ”icke marknadsaktier” i portföljen som tills de identifieras har en lägre korrelation med marknadsrörelserna. En annan anledning är att vi har en mer konservativ balansräkning med en genomsnittlig bruttoexponering i september på cirka 130 procent där det dubbla inte är ovanligt hos hedgefonder med en liknande inriktning som vi arbetar med. Men för att vara tydlig, det betyder inte att september var en lätt förvaltningsmånad för oss. Mer om detta senare under avsnittet Fondens Utveckling.

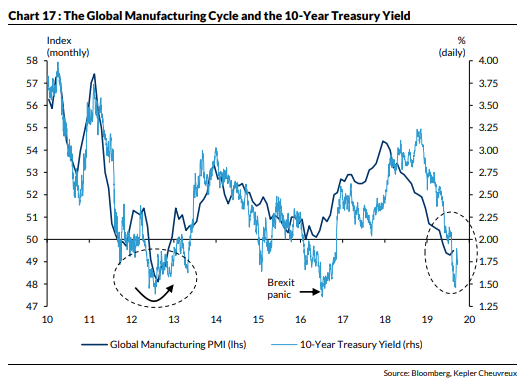

Bilden nedan visar den relativa utvecklingen för aktier inom tillväxt, värde och kvalitet. Krokodilgapet började stängas och det finns en del kvar att hämta om det ska gå ihop igen.

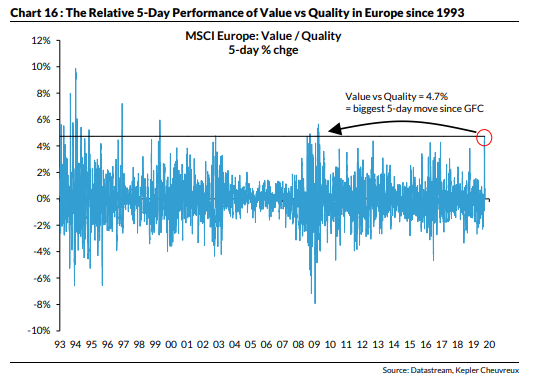

Bilden nedan visar den relativa femdagarsutvecklingen mellan värde och kvalitet sedan 1993. Under månaden fick vi uppleva den största rörelsen sedan finanskrisen. Man har aldrig tråkigt i finansindustrin!

Samtidigt som den amerikanska långräntan rekylerade och aktiemarknaderna steg fick vi riktigt svaga PMI-siffror (inköpsindex) från flera europeiska länder. Bilindustrin fortsätter ha det riktigt tufft och även fransk tjänsteindustri visar på tillbakagång. PMI är till viss del tillbakablickande men även amerikansk tjänsteindustri visar tecken på att antalet anställda kan minska för första gången sedan januari 2010. Den tyska ekonomin är nu så svag att den antagligen redan är i en (mild) recession. Investerare börjar förvänta sig att Tyskland snart inför någon form av ekonomiskt stimulanspaket.

Lördagen den 14 september attackerades Saudiarabiens oljeanläggningar och slog på tio minuter ut, åtminstonen tillfälligt, hälften av Saudis oljeproduktion vilket motsvarar fem procent av den globala produktionen. Huthirebellerna i Yemen tog omedelbart på sig attacken, men nu två veckor senare är större delen av det internationella samfundet överens om att attacken kom från Iran och det var mitt i Saudiarabiens hjärta. Efter flera års förberedelser var planen att börsnotera Aramco, det statliga saudiska oljebolaget, vilket då hade blivit världens högst värderade bolag (det är oklart vad som händer nu). Det är den första attacken mot saudiska oljeproduktionen sedan Saddam Hussein avfyrade Scudrobotar under Kuwaitkriget i början av 1990-talet. Reaktionen på oljemarknaden lät inte vänta på sig och på måndagen när marknaderna öppnade gick priset upp med cirka 20 procent. En av de största uppgångar någonsin i oljemarknaden för en enskild händelse. Priset har sedan dess fallit tillbaka och är nere på nästan samma nivåer som innan attacken (vilket vi kan tycka är märkligt).

Det är även ett märkligt sammanträffande att John Bolton, Donald Trumps nationella säkerhetsrådgivare, fick sparken några dagar innan attacken. Bolton, en uttalad utrikespolitisk hök, hade sannolikt haft en annan åsikt än Donald Trump om vad USA skulle göra efter attacken. Trump har efteråt varit tydlig med att USA inte är intresserade (ännu) till några militära repressalier. Det är inte långsökt att tro på ett samband mellan attacken och de hårda ekonomiska sanktioner som USA har mot Iran. Vad blir nästa steg för ett desperat Iran när de nu vet att inget hände efter en omfattande attack? Vi hoppas att Dubai och Abu Dhabi står utanför deras taktik, men helt klart är det en ny nivå på den geopolitiska spänningen i regionen. För att göra bilden ytterligare komplex noterar vi att Kina är en stor konsument av Iransk olja.

Irans utrikesminister Mohammad Javad Zarif hotade dagarna efter med ett ”fullskaligt krig” om landet angrips. Från Sverige har inte mycket hörts, men det kanske är känsligt med tanke på det starka band som verkar finnas mellan Irans ledare och den svenska regeringen. Trots flera allvarliga incidenter med bland annat en beslagtagen svensk oljetanker verkade stämningen hjärtlig när Zarif besökte Sverige den 18 september.

ECB med Mario Draghi tog i från tårna när han i mitten av månaden annonserade det största stimulanspaketet på tre år med räntesänkningar och nya köp av värdepapper utan någon yttre tidsgräns. Insättningsräntan sänktes med 0,1 procent till minus 0,5 procent och lånevillkoren för europeiska banker kommer att förbättras för att motverka press på lånemarginalerna. Trots ovanstående steg marknaden endast marginellt vilket säger en del om att vi närmar oss slutet för vad ECB kan överraska med. Hade detta hänt för några år sedan hade marknaden sannolikt dragit iväg rejält. Draghis efterträdare Christine Lagarde får nog fullt upp kommande år.

Påföljande vecka sänkte även den amerikanska centralbanken Fed sin styrränta med 0,25 procent till intervallet 1,75–2,0 procent. Beslutet togs emot med en axelryckning av marknaden. Donald Trump var i vanlig ordning inte nöjd med sin centralbankschef. ”Jay Powell och Federal Reserve gör det igen: inget mod, ingen känsla och ingen vision. En fruktansvärd förmedlare”. Ingen blev förvånad eftersom han veckan innan kallade centralbankens ledamöter för ”fårskallar” i en tweet.

Så efter tre av fyra veckor avklarade i september som bjudit på den största sektorrotationen sedan finanskrisen, det viktigaste ECB-mötet på flera år, ett Fed-möte och en storskalig attack på Saudiarabiens oljeproduktion, rullade vi in i sista veckan med Grand Final ackompanjerad av Boris Johnsson och Donald Trump.

Boris Johnson har haft det lite kämpigt de senaste veckorna. Som vi skrev om i föregående månadsbrev påminde hans manöver med att stänga det brittiska parlamentet om något som enbart händer i diktaturer. Tisdagen den 24 september slog Högsta Domstolen i Storbritannien fast att regeringen och premiärministern agerat olagligt när man tvingade parlamentet att stänga i över en månad. Beslutet var olagligt och utan rättsverkan enligt en enig domstol bestående av elva domare. “The effect upon the fundamentals of our democracy was extreme.” Därutöver ljög han för drottningen.

I ett försök att sammanfatta hans första tid som premiärminister har Boris; tagit makten, förlorat majoriteten i parlamentet i TV:s direktsändning, avskedat sin idols barnbarn (Nicholas Soames, Churchills barnbarn), fått ett nytt rekord i att förlora omröstningar i parlamentet (fem stycken – han innehade själv det tidigare rekordet på fyra förluster som han erövrade tidigare på kvällen), ljugit för drottningen, brutit mot lagen, blivit övergiven av två av hans partimedlemmar som bytt politisk sida, blivit politiskt övergiven av sin egen bror, anklagad för sexuellt ofredande via media under sin tid som borgmästare. Och vi är ännu bara inne på hans andra månad som premiärminister! Drottningen, med 67 år på tronen och 14 premiärministrar i bagaget där den första var Winston Churchill, längtar nog tillbaka till svunna tider.

Källa: Flickr.com

Dagen efter Högsta domstolens dom i Storbritannien annonserade Nancy Pelosi, demokraternas ledare i USA:s representanthus, att hennes parti beslutat att utreda om att starta en riksrättsprocess (impeachment) mot Donald Trump. I en konversation med Ukrainas president har Trump, enligt Demokraterna, försökt pressa president Zelenskyj att dra igång en korruptionsutredning mot sonen till Trumps politiska motståndare, den tidigare vicepresidenten Joe Biden. Trump verkade obekymrad och betraktade det enbart som en häxjakt. Hans syn på Joe Biden var; ”Sleepy Joe Biden who’s dumb as a rock”. En visselblåsare borde enligt Trump betraktas som en spion och tas om hand som man gjorde på den gamla goda tiden. Sista ordet är definitivt inte sagt även om det är osannolikt att han fråntas sin roll som USAs president.

Tonläget i handelskriget har efter attacken på Saudi Arabien mjuknat något, men Trump lät oss ändå förstå att handelsavtalen med Kina kommer bli tuffare ju längre tiden går och insinuerade även att de nog skall överväga att gå med på ett avtal innan valet i USA november 2020. Samma dag kommunicerade Xi Jinping till ett samlat kommunistpartimöte att utmaningarna för Kina ökar och de kan mycket väl bestå tills åtminstone 2049. Det ser ut som det finns en tidsdifferens på cirka 30 år mellan världens mäktigaste ledare vilket i sig självt är intressant.

Fondens utveckling

September var en speciell månad på många sätt med väldigt många stora makrohändelser men med betydligt färre nyheter från våra innehavda bolag. Givet förutsättningarna är vi nöjda med fondens avkastning om + 1,4 procent i september månad. Vi hade också en lägre volatilitet i portföljen än vanligt trots en stökig tillvaro. De säljoptioner vi sålde i början av augusti månad och som vi kommunicerade om i föregående marknadsbrev gick till noll när lösen infann sig och vi har nu byggt upp en ny position i svenska säljoptioner (OMX) som vi betalat en tredjedel av priset jämfört med i början av augusti.

Långa innehav

Ett av våra mindre innehav, det tyska investmentbolaget Finlab, hade en bra månad. År 2015 genomförde Finlab en investering i det tyska fintech-bolaget Deposit Solutions till en värdering om tjugo miljoner euro. Fyra år senare står det nu klart att Deposit Solutions värderats upp till cirka en miljard euro efter att Deutsche Bank köpt en andel motsvarande cirka fem procent av bolaget. Lite kuriosa är att en större tysk investerare, Christian Angermayer och tillika ägare av Finlab, samt kända riskkapitalisten Peter Thiel, också investerade i Deposit Solutions 2015. Båda dessa har starka kopplingar till vårt onoterade innehav Atai.

Finlab handlas fortsatt till en rejäl rabatt om cirka 35 procent mot substansvärdet – delvis befogat eftersom en stor andel av innehaven är onoterade, delvis märkligt om man jämför med svenska investmentbolag som numera i flera fall handlas till premievärdering. Finlabs NAV ökade från 21 till 28 euro (!) i och med transaktionen medan aktien steg cirka 13 procent under månaden.

I våras annonserade kanadensiska Great-West Life Group att de avsåg att köpa 28 procent av JDC Group, ett innehav som vi skrivit om ett par gånger tidigare i våra månadsbrev. Vi ser förhoppningsvis slutet på den processen och vi blir inte förvånade om Great-West i ett senare skede väljer att köpa upp hela bolaget. Aktien steg med drygt 9 procent under september.

I marknadsbrevet för augusti skrev vi även om Befesa som kursmässigt då hade en svag månad. Bolaget sysslar främst med att återvinna ett särskilt avfall från stålproducenter. Avfallet är förorenande och hårt reglerat inom EU. Det intressanta för Befesa är att bolaget kan använda avfallet för att utvinna zink som sedan säljs vidare – affärsmodellen är både grön och lönsam. Mot slutet av augusti ökade vi vår position med cirka 10 procent när en större säljare var klar. Det visade sig i efterhand vara ett bra beslut och aktien steg med cirka 6 procent i september. Sedan botten i mitten av augusti har aktien stigit med 23 procent. Under månaden har vi tagit hem en del av vinsten men har fortsatt kvar en medelstor position i bolaget, som på våra estimat handlas till ensiffriga vinst- och kassaflödesmultiplar för 2020.

Efter uppköpsbudet på Nuevolution i maj i år valde vi att sälja vårt innehav och istället bygga upp en mindre position i två nya bolag, Biovica och Irras. Biovica utvecklar en produkt som med hjälp av ett blodprov skall kunna hjälpa läkare att avgöra huruvida en cancerbehandling fungerar eller inte. I första hand riktar sig Biovica mot bröstcancer. Som med alla utvecklingsbolag utan större intäkter är risken hög, men i fallet Biovica tyckte vi att det dåvarande börsvärdet om 200 Mkr erbjöd en ovanligt attraktiv risk/reward. VD Anders Rylander har ett stort innehav i bolaget och vi har även stort förtroende för bolagets styrelse. Biovica står tidsmässigt nära ett potentiellt FDA-godkännande. Om och när godkännandet kommer kan rimligen inte dagens värdering på cirka 25m USD anses utmanande. I september annonserade även Biovica att man kommer genomföra en studie med SWOG, en betydande cancerorganisation som finansieras av amerikanska National Cancer Institute. Att SWOG tror på Biovica är synnerligen positivt och tar ner riskpremien i aktien. Studien ligger till grund för FDA-ansökan som väntas skickas in under sommaren 2020. Aktien steg med cirka 11 procent i september vilket är fullt rimligt.

Korta Innehav

Utvecklingen i den korta portföljen gav en negativ avkastning om cirka 0,8 i september vilket är rimligt i en stigande marknad. Den korta portföljen gick upp mindre än marknaden, men överlag var det små rörelser. Bästa bidragsgivare i den korta portföljen under månaden var vår position i ett europeiskt medicinteknologibolag som vi nu stängt med ett positivt bidrag till avkastningen.

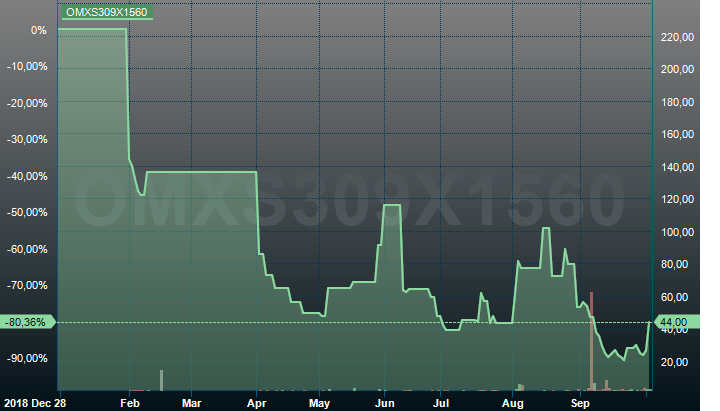

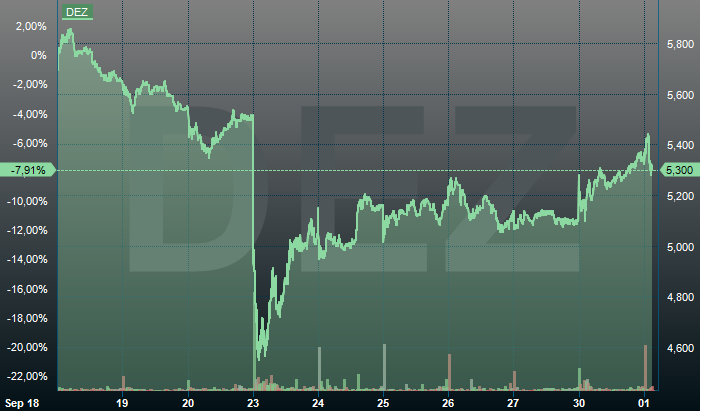

Den stora förändringen i portföljen är annars den position i säljoptioner på den svenska marknaden som vi byggt upp under sista delen av september till vad vi bedömer attraktiva priser. Nedanstående graf visar prisutvecklingen på optionerna under 2019. Notera prissättningen i augusti när vi valde att avstå från att rulla vår äldre position.

Källa: Infront

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav om cirka 3,5 procent, vid månadens ingång och utgång 73 respektive 68 procent.

Summering

Vi håller fast vid vår syn att aktiemarknaderna kommer att hamna runt nuvarande nivåer vid årsskiftet. Sektorrotationen kommer sannolikt att fortsätta, men med betydligt mindre kraft. Vårt enda tillägg jämfört med tidigare kommunikation är att de kommande veckorna mycket väl kan ge oss viss turbulens då kvartalsrapporterna trillar in och cykliska bolag, som nu haft en mycket stark månad, redovisar relativt svaga resultat för tredje kvartalet. Utsikterna för avslutningen av året är dessutom sannolikt mer osäker än normalt. Skulle det visa sig stämma tror vi sedan på en starkare avslutning i november och december, det vill säga marknaden fortsätter handlas i ett väl definierat intervall.

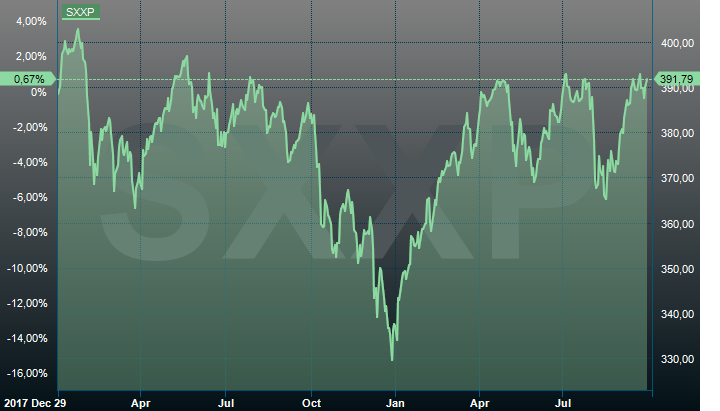

Nedanstående graf visar utvecklingen för Stoxx600, det breda Europaindexet och som nu för tredje gången på kort tid är på toppnivåer.

Källa: Infront

Risken med ett Brexit utan avtal har minskat vilket demonstreras tydligt i valutamarknaden. Se nedan grafen över GBP/EUR.

Källa: Infront

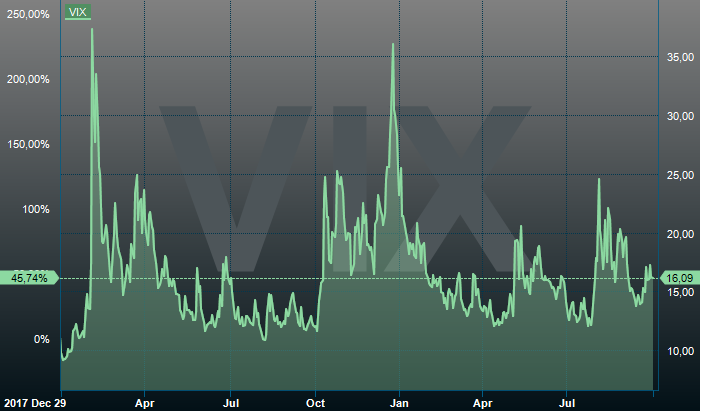

Marknaden visar en anmärkningsvärd motståndskraft trots diverse externa störningar. Nedanstående bild visar volatilitetsindex (VIX) och trots allt som hänt senaste tiden indikerar att ”allt är lugnt”.

Källa: Infront

Som vi skrev om i föregående marknadsbrev har sällan så många investerare varit redo för att möta en lågkonjunktur och nedgång i aktiemarknaden som nu. Det kan indikera att det blir precis tvärtom och frågan är om nedanstående är en ”kanariefågel”?

Grafen nedan visar tyska Deutz (cykliskt bolag) som kom ut med en vinstvarning i september. Efter en vecka är vi tillbaka på samma kursnivåer.

Källa: Infront

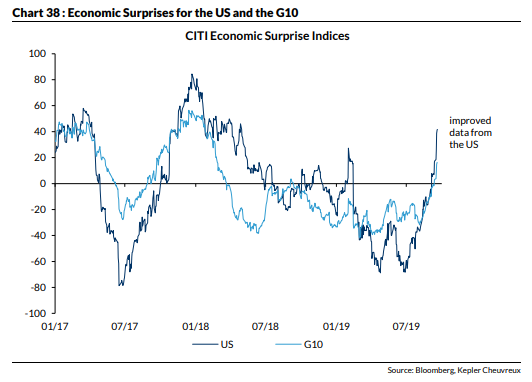

Vi avslutar med en något mer positiv makrobild och fördelarna med att förväntningarna kommit ned under året är att det blir lättare att överraska positivt. Citi ”överraskningsindex” indikerar att en vändning uppåt i ekonomin kommer att ske även denna gång. Världen går inte under!

Avslutningsvis passar vi på att nämna att vi den 31 oktober sänker vi den fasta förvaltningsavgiften från 2 procent till 1,5 procent (R-klassen). Med detta sagt tackar vi för visat intresse och förtroende. Vi ställer nu om fokus till kvartalsrapporterna som kommer vara ovanligt intressanta denna gång.

Mikael Petersson

2 oktober 2019

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.