Marknadskommentar

Den senaste veckans utveckling på aktiemarknaderna har inte varit uppmuntrande då vi fått uppleva ytterligare nedgångar på världens börser. Den största anledningen till nedgångarna är de negativa ekonomiska effekterna av åtgärderna för att stoppa virusets utbredning i Europa och USA. Vi kommer få se minskade omsättningar och vinster från bolagen i både första och andra kvartalets rapportperiod. Om jag skulle spekulera i en vändpunkt för bolagen så blir det först i tredje eller fjärde kvartalet i år. Om vi ska lyfta fram något positivt om coronautvecklingen så ser det ut som Kina har passerat toppen gällande nya människor som insjuknar av coronaviruset. Min uppmaning till er läsare är att försöka leva era liv så normalt som möjligt utan att sprida viruset vidare. Många bolag runt om i Sverige går på knäna och riskerar att gå omkull. Dessa bolag behöver någon som köper deras varor för att tjäna pengar för att kunna betala ut löner. Fortsätt att konsumera och stöd våra företag - men med förnuft.

Vi har köpt Amazon till globalfondens special situations del

För oss som gillar att investera och ibland spekulera i aktier så har den senaste månadens nedgångar givit oss många intressanta alternativ. Ett spännande och fint bolag som vi har köpt till fonden är Amazon. Ni som läser detta känner med stor sannolikhet till bolaget och har säkert köpt en bok eller ett par gympaskor från deras näthandel. Vad de flesta inte känner till är att Amazon är världens största bolag inom affärsområdet datacenter. I affärsområdet AWS hyr de ut serverkapacitet till olika bolag som inte vill investera i egen serverkapacitet. Denna lösning är mycket billigare och enklare för bolagen eftersom de inte behöver köpa in egna datorer. Nummer två i världen på datacenter är Microsoft som vi också äger. Andra konkurrenter till Amazons AWS är Google Cloud, Alibaba Cloud, IBM och Oracle. När det gäller näthandel finns det en uppsjö konkurrenter varav de största i världen är Alibaba, JD.com, Mercardolibre, Walmart och eBay.

Man kan bryta ned Amazons verksamheter i fem olika delar: Online stores (näthandel), Physical stores (bokhandel och Whole Foods), Third-party seller services (externa handlare på amazon), subscription services (streamingtjänst som liknar Netflix), AWS (datacenter) och Others. I den relativt lilla delen Physical stores (5 procent av omsättningen) ingår Amazons egen bokhandel i form av fysiska butiker.

Amazon är framgångsrika för att de är så otroligt kundfokuserade och speciellt i USA är det många som älskar bolaget. I Amazons årsredovisning hittar jag följande citat som jag tycker man ska läsa på engelska för att förstå hur stort fokuset på kunden är: ” We seek to be Earth’s most customer-centric company. We are guided by four principles: customer obsession rather than competitor focus, passion for invention, commitment to operational excellence, and long-term thinking.” När jag läser texten är det lätt att förstå att de var tidigt ute med den intelligenta högtalaren Echo med inbyggda röstassistenten Alexa. Idén till Echo och Alexa kommer från Star Trek serien och hur coolt är inte det.

Dagens Industri skrev i veckan att antalet matleveranser baserat på näthandel har ökat ganska mycket. Det är kanske nu som e-handeln inom vanliga matinköp får sitt genombrott och kan ta marknadsandelar från fysiska butiker. Jag vet att både ICA- och Axfoodkoncernen har satsat väldigt mycket tid och pengar på att bygga upp denna del inom bolagen. Äntligen kommer kanske försäljningen igång via webben ordentligt. Hur ser kopplingen ut mellan ICA, Axfood och Amazon gällande matinköp via nätet? Amazon erbjuder tjänsten Amazon Prime som innebär att kunden betalar en fast avgift (USD 12,99 / månad) och får ”gratis” frakt. Whole Foods som Amazon förvärvade för några år sedan erbjuder nu matvaror via Amazon Prime i USA. Jag tror att ICA och Axfood är rädda för att Amazon ska starta upp motsvarande verksamhet i Sverige och börja konkurrera. Apropå expansion kunde vi läsa i Dagens Industri i veckan att Amazon skulle anställa upp till 100 000 personer för att klara den ökande efterfrågan på sina befintliga marknader.

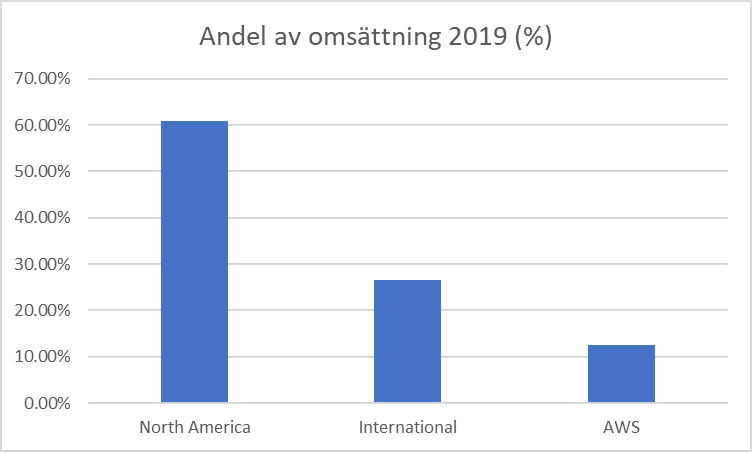

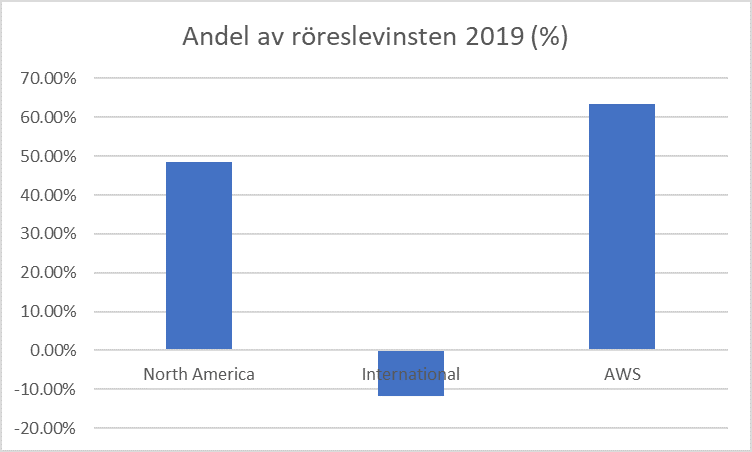

Alla verksamhetsområden i Amazon bidrar till rörelsevinsten (EBIT). Även om den internationella (allt utanför USA) näthandeln är näst största verksamheten i bolaget ger den ett negativt bidrag. Den del som Amazon tjänar mest pengar på är AWS (datacenter) som står för mer än 60 procent av rörelsevinsten. Det intressanta är att AWS är den minsta delen av Amazon sett till omsättning. Lönsamheten är bäst inom AWS eftersom denna verksamhet är enklast att skala upp. Nordamerika är den största delen och ger det näst bästa bidraget till vinsten.

Nordamerika är den största delen av Amazon sett till omsättningen och AWS är den minsta. Källa: Bloomberg.

Trots att omsättning i Nordamerika är mycket större än i AWS så kommer det största bidraget till vinsten från AWS. Källa: Bloomberg

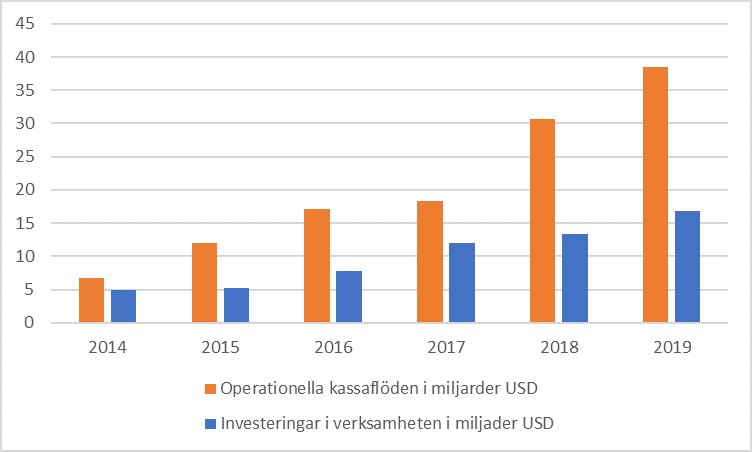

Amazons styrka är bolagets enormt stora kassaflöden. 2019 hade Amazon ett kassaflöde på över 390 miljarder svenska kronor (USDSEK 10,3). Bara för att ge perspektiv på hur mycket pengar det är skulle Amazon kunna köpa ut Swedbank och SEB från börsen och ändå ha mycket pengar kvar att investera. Amazon har en affärskultur som innebär att de investerar för att växa vilket är förklaringen till varför Amazon är så stora som de är idag.

Amazon investerar mycket i sin egen verksamhet. Under 2019 investerade man mer än 150 miljarder. Källa: Bloomberg.

Varför tycker vi att Amazon ska vara en del i vår globalfond? Amazon hör hemma i fonden eftersom bolaget är ett av världens största e-handelsbolag och att omsättningen bedöms växa 17 procent mellan 2020–2021. Idag när många människor tvingas sitta i karantän kommer det gynna e-handeln. Amazon är den största aktören inom datacenter och driver den verksamheten med goda marginaler. Med årets börsnedgång har värderingen fallit med mer än 20 procent men vi ser en hög sannolikhet för en 20 procents uppsida när Amazon kommer att gå tillbaka till ursprungliga kurser runt USD 2200.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.