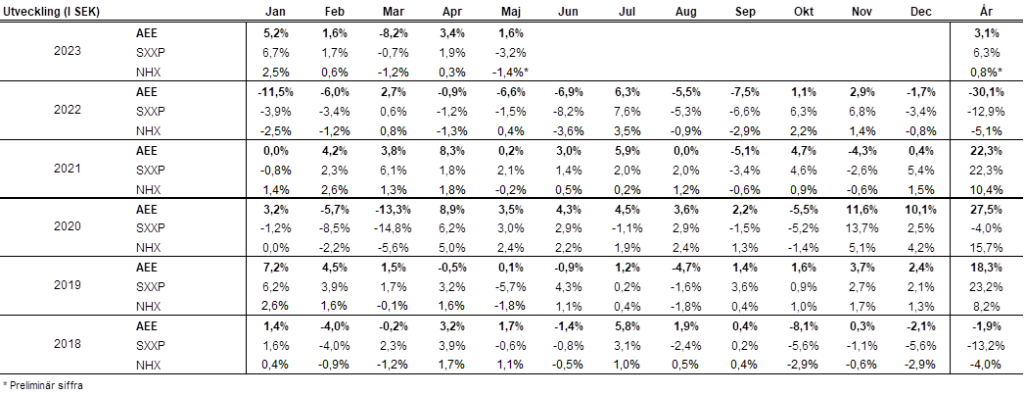

Utveckling maj

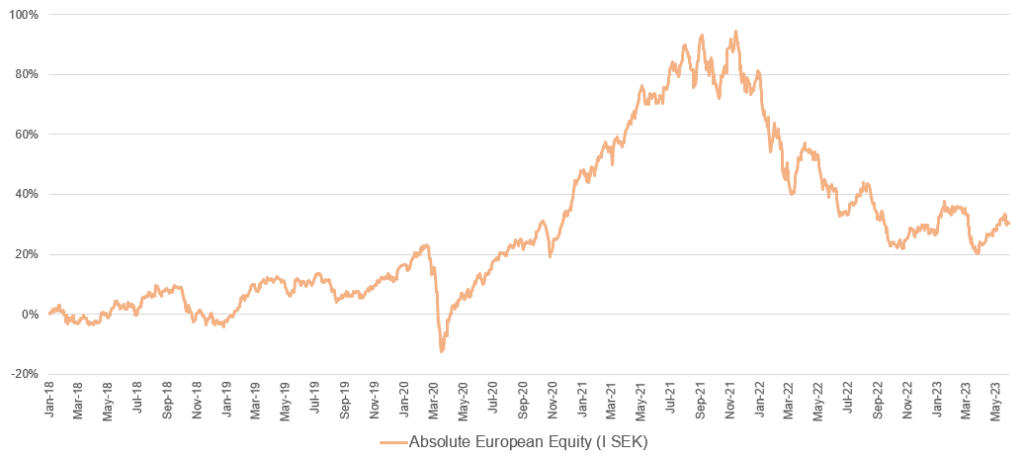

Fondens värde ökade med 1,6 procent i maj (andelsklass I SEK). Stoxx600 (brett Europaindex) minskade under samma period med -3,2 procent och HedgeNordics NHX Equities minskade preliminärt -1,4 procent. Motsvarande siffror för 2023 är en ökning om +3,1 procent för fonden, +6,3 procent för Stoxx600 och +0,8 procent för NHX Equities.

Aktiemarknad / Makro

Rapportsäsongen fortsatte i maj med generellt fortsatt stark leverans från bolagen. FED höjde räntan planenligt den 3 maj med ytterligare 25 baspunkter till 5,25 procent efter 10 genomförda räntehöjningar på 14 månader. Dagen efter höjde ECB styrräntan med 25 baspunkter till 3,75 procent.

Det breda europaindexet sjönk i maj med -3,2 procent medan S&P 500 steg med +0,2 procent. MSCI Europe Small & MidCap sjönk med -3,2 procent medan Nasdaq steg med hela +5,8 procent. Fondens starka momentum som inleddes med LVMH’s rapport den 13 april fortsatte under maj och månadsavkastningen slutade på +1,6 procent. Sedan den 13 april, har fonden stigit med +4,8 procent medan Stoxx600 under samma period har sjunkit med -2,3 procent (lokal valuta). Som en referenspunkt har Carnegie småbolagsindex under samma period sjunkit med -4,4 procent. Förra rapportsäsongen i februari tyckte vi internt att det var den bästa sedan fonden starten i januari 2018, men denna var faktiskt ännu bättre. Mer om det under avsnittet långa positioner.

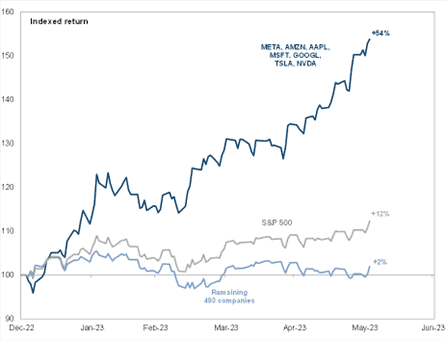

Månadens ”buzz word” var tveklöst ”AI” som drev på teknologiaktier på ett extremt och sällsynt sett. Nasdaq har stigit med hela 23,5 procent i år. Det är den starkaste inledningen på ett år sedan 1991. Är det någon som kommer ihåg Nasdaqs nedgång förra året som slutade på -33,1 procent? Apple, Microsoft, Google, Amazon, Nvidia och Meta har i år adderat 3000 miljarder dollar i börsvärde, vilket är mer än hela den amerikanska industrisektorn och i nivå med hela Eurostoxx50. Helt ofattbara siffror.

Bifogat ett klipp från Nvidias Q1-presentation: https://twitter.com/gurgavin/status/1661481398228893696

Nedan en makalös bild som visar utvecklingen för de stora teknologibolagen YTD i förhållande till övriga bolag i S&P500. Den skarpsynte noterar en viss skillnad i utvecklingen.

Källa: Goldman Sachs

Marknaden har i månader haft en stigande ångest över USA’s skuldtak som behövde höjas för att landet inte skulle ställa in sina betalningar. Processen gick förvånansvärt smärtfritt (jämfört med 2011 som vi har i tydligt minne) och den 1 juni röstade senaten ja och livet går nu vidare.

Utvecklingen i maj för de 500 bolagen inkluderat i S&P500:

Källa: Sven Henrich, Twitter

Ett annat sätt att illustrera utvecklingen den senaste tiden: https://twitter.com/wallstmemes/status/1661478278841126912

Utvecklingen så här långt i år är inte uppskattad av det stora investerarkollektivet då positioneringen varit alltför försiktig. In i det andra kvartalet hade amerikanska hedgefonder som kollektiv sin högsta exponering sedan Q1 2020 i defensiva sektorer som läkemedel och konsumentvaror. Motsatsen gällde teknologi där de hade sin lägsta exponering sedan Q3 2007. Det blev inte bra, åtminstone inte så här långt.

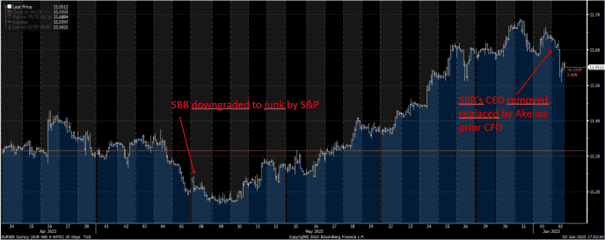

Den europeiska fastighetssektorn var under press efter en stark utveckling i april och den svenska fastighetssektorn var i epicentrum. Fredagen den 2 juni fick Ilija Batljan till sist lämna VD-posten för SBB och kreditgivare och obligationsinvesterare tar nu över. Intressant att Akelius CFO Leiv Synnes byter arbetsgivare och går in som ny VD. Svenska fastighetsaktier steg den dagen med cirka 6 procent och mest steg SBB med 53 procent. På tre dagar omsattes 50 procent av aktierna i SBB. Domen är tydlig och styrelsen har, mycket milt uttryckt, en hel del att förklara för sina aktieägare (och för hela Sverige). Vilken cirkus och en intressant utveckling följer.

Källa: Goldman Sachs

Den svenska kronan var exceptionellt svag i maj och mycket beror på turbulensen inom fastighetssektorn. Korrelationen mellan SEK och utvecklingen i SBB är skrämmande, se bild nedan. På tre veckor försvagades den svenska kronan hela fyra procent mot euron och har nu sjunkit med 4 procent i år, 12 procent på två år och med närmare 30 procent på fem år. Det är synnerligen dystert och allvarligt för svensk ekonomi och svenska medborgare. Vi noterar att gemene man tycker kronan är extremt undervärderad medan de som handlar med kronan fortsätter att sälja. Att Riksbanken inte rycker in och börjar sälja sina dollar och eurotillgångar och köper kronor är obegripligt.

Källa: Bloomberg, Coeli European

Vi noterar att Riksbanken, synnerligen välförtjänt, för någon vecka sedan fick svidande kritik i en utvärdering gjort på uppdrag av riksdagens finansutskott. Riksbanken agerade för långsamt för att hejda den stigande inflationen och dessutom var inflationsprognoserna undermåliga. Jo tack, det var ganska många som befann sig ute i verkligheten som påtalade för dem på Brunkebergstorg att det kanske är läge att sluta köpa bostadsobligationer i en glödhet fastighetsmarknad när de samtidigt hade minusränta i systemet. Nästa Riksbanksmöte är den 29 juni och det vore synnerligen lämpligt att stanna upp med höjningarna och studera efterverkningarna under en period. Just på grund av det lär det nog bli tvärtom och en fortsatt höjning. Så här långt har räntehöjningarna påverkat kronkursen, fast åt fel håll med ytterligare försvagningar. Det kanske beror på att de som handlar kronan är mer bekymrad över att fastighetsproblemen ökar ytterligare och knäcker systemen i Sverige i stället för att man, enligt skolboken, ska handla upp kronan då man får 0,25 procentenhet mer i avkastning? Men det där har säkert Riksbanken koll på.

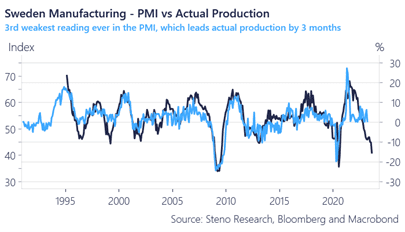

Ytterligare argument för att avvakta med fler räntehöjningar är nedanstående bild. Det ska till en hel del för att undvika en recession om historisk korrelation fortsatt gäller. Nyligen fick vi utläsa den tredje svagaste PMI-siffran (inköpsdata, svart linje) någonsin uppmätt, vilket sannolikt leder till produktionsminskningar om några månader. För övrigt ökar nu varslen, inte minst inom byggindustrin. Fortsatta räntehöjningar ökar sannolikheten för graverande dubbelfel från Riksbanken. Vi som var med 2008 när Riksbanken höjde styrräntan några dagar innan Lehmann Brothers gick under, bävar för deras fortsatta beslut kommande månader.

Här var det tänkt att vara en bild på CHF/SEK, men den är för sorglig så vi hoppar över den.

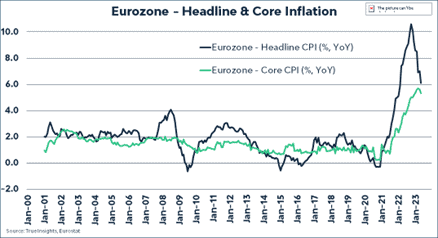

Inflationen fortsätter att sjunka på många håll samtidigt som motståndskraften i många ekonomier överraskat positivt. Det som överraskat mest i år är bolagens förmåga att hantera inflationen, som i maj sjönk till 6,1 procent mot förväntade 6,3 procent. Minskningen var bred med mat, energi och kärninflation som sjönk. Centralbankerna kommer sannolikt inom några kvartal att vända runt och börja sänka styrräntorna (vår syn). Värt att nämna är inflationen i Spanien. Den har betraktats som en föråkare i eurozonen och var låga 2,9 procent i maj mot förväntade 3,3 procent. Bra!

Källa: TrueInsights, Eurostat

Spansk inflation över två år. Från +2,5 procent upp mot +11 procent för ett år sedan och nu nere på +2,9 procent. Bra jobbat och vi ser fram emot motsvarande utveckling på flera håll under hösten.

Källa: Bloomberg

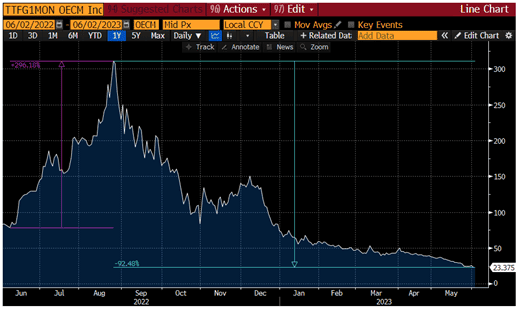

Flera priser i producentleden sjunker nu också, inklusive priser för många råvaror. Ett bra exempel är det europeiska gaspriset som i augusti exploderade uppåt och som ledde till stora problem. Sedan toppnoteringen i augusti har priset sjunkit med inte helt obetydliga 90 procent.

Källa: Bloomberg

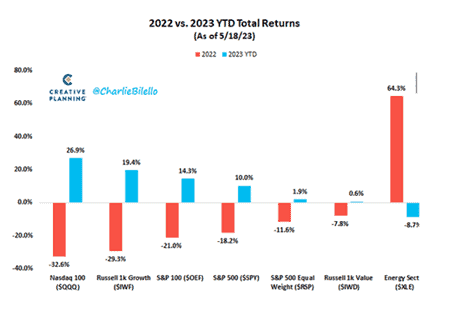

Det är som mörkast innan solen går upp. Årets utveckling fram tills nu i olika tillgångsklasser är i många fall det motsatta mot förra året.

Källa: Creative Planning, @CharlieBilello

”So tonight I’m gonna party like it’s 1989!” Det är fest i Japan. Efter att ha väntat i 34 år på en ny ATH och efter att ha stigit med drygt 20 procent i år är nu Nikkei-index nära en ny ATH. Den som väntar på något gott… Lite synd att det ser ut att ha tagit en dryg generation.

Källa: Bloomberg

Det är åtminstone mindre osäkert nu jämfört med för några år sedan.

Världens andra största ekonomi har svårt att komma ur startblocken. Efter en stark start efter att covid-restriktionerna togs bort, har ekonomin återigen försvagats. Räkna med att den kinesiska statsapparaten snart injicerar något starkt i systemet.

Källa: Kepler Cheuvreux

JPMorgan gör investerare uppmärksamma på att banken idag har tillräckligt med kapital för att ha kunnat absorbera motsvarande samtliga amerikanska bankförluster under finanskrisen. Vi lyfter på hatten till Jamie Dimon som varit bankens VD sedan 2005.

Källa: Twitter, Marc Rubinstein

Senator Kennedy var befriande tydlig vid utfrågningen av Silicon Valley Banks VD Greg Becker. Får vi se något liknande vad gäller SBB’s styrelse? Sannolikt inte är nog svaret.

Långa innehav

Surgical Science

Sedan i januari i år är vi åter ägare av Surgical Science. Vi har länge tyckt om bolaget, som sysslar med kirurgisk simulering, men har ibland brottats med att aktien värderats högt. På nivåer runt 150–160 kr per aktie tyckte vi åter att värderingen kommit ned till en bra nivå givet kvaliteten på bolaget. Här finns mycket att tycka om:

- En monopol-liknande position i en snabbväxande marknad, där Surgical Sciences produkt finns implementerad hos merparten av de bolagen som sysslar med robotassisterad kirurgi.

- Simuleringsmarknaden är alltjämt relativt liten i en större kontext, vilket bör minska aptiten för konkurrens och är en inträdesbarriär i sig självt.

- Teknikledare. Omkring 20 procent av bolagets försäljning återinvesteras i forskning och utveckling. Det ger goda förutsättningar att bibehålla det nuvarande försprånget.

- Expanderade bruttomarginaler och stark operationell hävstång, med mycket hög avkastning på sysselsatt kapital.

- Ett oerhört duktigt ledningsteam.

I maj släppte Surgical Science en av de finare rapporter vi sett denna rapportperiod. Den organiska tillväxten var 38 procent (30 procent justerat för vissa engångseffekter relaterade till orderboken). Dessutom var försäljningsmixen god, då de höglönsamma licensintäkterna nästan dubblerades till att utgöra ungefär 31 procent av försäljningen (22 procent i motsvarande kvartal 2022). Detta medverkade till att rörelsemarginalen stärktes markant. Av försäljningsökningen på cirka 70 miljoner svenska kronor omvandlades omkring hälften till rörelseresultat, som slog förhandsförväntningarna med omkring 55 procent. Kassaflödet, som tidvis var ifrågasatt av marknaden i fjol, var mycket starkt. Surgical Science har en stark balansräkning med en nettokassa på nästan en halv miljard kronor.

Under maj månad steg Surgical Science-aktien med 22 procent och gav ett starkt bidrag till fondens utveckling, trots att vår position i utgångsläget var relativt liten. För att köpa aktien på dagens kurser om cirka 230 kronor per aktie behöver man tro på bolagets långsiktiga mål: Att man når en omsättning om cirka 1,5 miljarder svenska kronor 2026 och detta till en rörelsemarginal om 40 procent. Efter bolagets två senaste rapporter känner vi oss mer övertygande om att bolaget kommer lyckas med detta.

Storskogen

Under de senaste 12 månaderna har nog få aktier varit så omdiskuterade som Storskogen. Och det har mestadels varit i negativa ordalag: Det med rätta, tycker vi. Efter flera år av extremt hög förvärvstakt hade Storskogen problem med kassaflödesgenereringen i fjol, vilket i kombination med en ansträngd balansräkning, vikande konjunktur och en allmän skepsis mot bolagets strategi fick aktien att falla med -88 procent under 2022. Vi har själva varit tveksamma till Storskogen och förstod kursnedgången.

Under hösten noterade vi en tonändring från bolagets ledning, som dragit ned på förvärvstakten och lagt ett större fokus på kassaflödeskonvertering och att ”städa upp” balansräkningen. Efter att följt upp den nya kommunikationen med ett fjärde kvartal för 2022 som mycket riktigt visade förbättringar på dessa punkter, släpptes i maj siffrorna för det första kvartalet 2023. Rapporten, som slog förväntningarna på rörelseresultatet med cirka 15–20 procent, visade fortsatt att kassaflödet förbättrats.

Vi köpte en mindre bevakningsposition i Storskogen i mars och trots den lilla positionen fick fonden ett gott bidrag från aktien, som steg med 27 procent i maj. Detta är fortsatt en högriskaktie och vi har fortsatt en mindre position i bolaget. Kan ledningen följa upp de två senaste rapporterna med fortsatt god kassaflödesgenerering tror vi att uppsidan är stor trots årets kursuppgång.

4imprint

London-noterade 4imprint har varit en fondens bästa aktier under de senaste 12 månaderna. På ett år har aktiekursen stigit med nästan 80 procent, inklusive en större engångsutdelning. Egentligen är det bara aktiekursen som har något med Storbritannien att göra, eftersom i princip all verksamhet är baserad i USA. 4imprint är en distributör av presentreklam (”give aways”), typiskt sett produkter som används i marknadsföringssyfte, exempelvis vid konferenser och event.

I maj släppte bolaget en kort uppdatering för tillväxten under 2023, där orderingången stigit med 22 procent under perioden januari-april. Trots den goda tillväxten föll aktien initialt med -8 procent, särskilt mot bakgrund av att bolaget guidade för något svagare tillväxt kommande månader (mest på grund av svårare jämförelsetal). Aktien hämtade sig därefter och stängde månaden 2 procent högre än under inledningen. Vi tror att detta delvis är på grund av att aktien inkluderats i ett viktigt index, och vi har nyttjat situationen genom att sälja av delar av vår position.

Wincanton

Det brittiska logistikbolaget har varit en av årets sämre aktier efter att ledningen tvingats till en vinstvarning i mars. Vid det tillfället köpte fonden aktier på låga nivåer. I maj släppte Wincanton en rapport som bekräftade utsikterna givna vid vinstvarningstillfället, samtidigt som bolagets nya CFO berättade positivt om förutsättningarna för Wincanton att sluta betala lika mycket i insättningar till sin pensionsskuld som man gjort historiskt. Frånvaron av en ytterligare vinstvarning var nog tillräckligt för att aktien skulle återhämta sig. Aktien steg med +15 procent i maj och har därmed sjunkit med -27 procent i år.

Bonesupport

Bonesupport-aktien fortsatte att ånga på under maj månad och var en av fondens starkaste bidragsgivare. Vi har inte noterat några nyheter som förklarar kursuppgången, utan tror att aktien fortsatt håller på att upptäckas av marknaden efter flera starka kvartal i bagaget.

Rugvista

I slutet av maj höll Rugvista en kapitalmarknadsdag. De mest intressanta nyheterna kretsade kring den nya hemsidan som per kapitalmarknadsdagen hade lanserats i 5 av 20 länder. Under 2023 kommer hemsidan rullas ut i resterande geografier. Tanken är att den nya hemsidan, över tid, ska hjälpa bolaget att konvertera fler webbplatsbesökare till betalande kunder.

Bolaget har ett tydligt fokus på lönsamhet under denna period då konsumentmarknaden just nu är hårt drabbat av inflation, högre räntor och pressade hushåll. Dock behåller man sina finansiella mål som inkluderar en organisk tillväxt om 20 procent. När marknaden väl vänder kommer bolaget stå redo att investera i tillväxt. Extra fokus lades också på DACH-regionen (Tyskland, Schweiz, Österrike). I den regionen säljer Rugvista lika mycket som man gör i Norden, men marknaden är flera gånger större.

Trots en tuff marknad har Rugvista mycket i egna händer. Det bör finnas mycket lågt hängande frukter när det gäller exempelvis marknadsföringsmix (bolagets varumärkesreklam har fram tills nyligen i princip varit obefintlig). Vi fick även mer information om hur Rugvista jobbar inom olika delar av organisationen, exempelvis inom inköp, marknadsföring, teknologi och hållbarhet. De gav även en inblick i hur alla delar av organisationen samverkar för att nå både externt och internt uppsatta mål.

Rugvista-aktien steg 17 procent i maj och gav ett bra bidrag till månadens resultat. Aktien handlas omkring EV/EBIT 11x/9x 2024/2025e på våra estimat.

Corem

Fastighetsaktier har haft en minst sagt slagig utveckling i år vilket även inkluderar Corem. Efter en stark april reverserades utvecklingen i maj när fastighetsindex sjönk med ca 10 procent och Corem med hela 25 procent. En tydlig katalysator för accelerationen nedåt var när SBB blev nedgraderade av S&P den 8 maj.

Corem har sedan Q4 förra året sålt av fastigheter för närmare 9 miljarder, samtliga runt bokfört värde, och äger nu fastigheter för cirka 70 miljarder. Att man sålt runt substans är intressant då aktien handlas på skyhöga 75 procents rabatt mot NAV. Vad som är ännu mera intressant är att på stängningskurs den sista maj värderas kassaflödet runt 8x och då har man en genomsnittsränta på relativt höga dryga fyra procent. Av de totala lånen på cirka 40 miljarder är 10 miljarder obligationslån. De obligationer som förfaller under innevarande år kommer att köpas tillbaka eller avslutas vid förfall, vilket allt annat lika minskar den genomsnittliga räntan. För att kunna göra motsvarande övning med samtliga obligationer som förfaller 2024 behöver man sälja fastigheter för ytterligare cirka 10 miljarder, något vi tror är görbart. Det som pressat aktien extra mycket är det faktum att huvudägaren, Rutger Arnhult, har en hög belåning, dock betydligt mindre än för ett halvår sedan. Ägarbolaget har agerat resolut och har på kort tid minskat lånen från 18 miljarder till 8 miljarder. Deras egna fastigheter har ett belåningsvärde om låga 35 procent.

Corem kommer att fortsätta sälja av fastigheter och frigöra kapital. Vi är imponerade så här långt över hastigheten i försäljningarna och även det faktum att man gjort det i nivå med bokfört värde. Risknivån i denna investering är hög, men det är också potentialen. Positionsstorleken är under fyra procent och med ett antal korta fastighetspositioner emot är nettopositionen hälften av vårt innehav i Corem. Jämfört med SBB, om nu någon funderar på det, är att Corem genererar bra med kassaflöde och har en liten del av lånestrukturen i obligationer. För SBB är det precis tvärtom och dessutom har de med mycket hög sannolikhet utmaningar i sina bokförda värden.

Till sist är det också värt att studera utvecklingen Corems obligationer. Prisutvecklingen är betydligt starkare än motsvarande utveckling för aktien och man ser tydligt en förbättring sedan december 2022 när man började annonsera stora avyttringar. De som lånat pengar till bolaget är uppenbarligen betydligt mindre bekymrad över balansräkningen än vad aktieägarna är.

Källa: Bloomberg

Korta innehav

Den korta portföljen bidrog med ett positivt resultat under månaden. Störst bidrag hade våra korta positioner i svenska och europeiska småbolagsindex. Bland de aktiespecifika positionerna bidrog flera fastighetsaktier positivt till månadens resultat.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 77 respektive 73 procent.

Summering

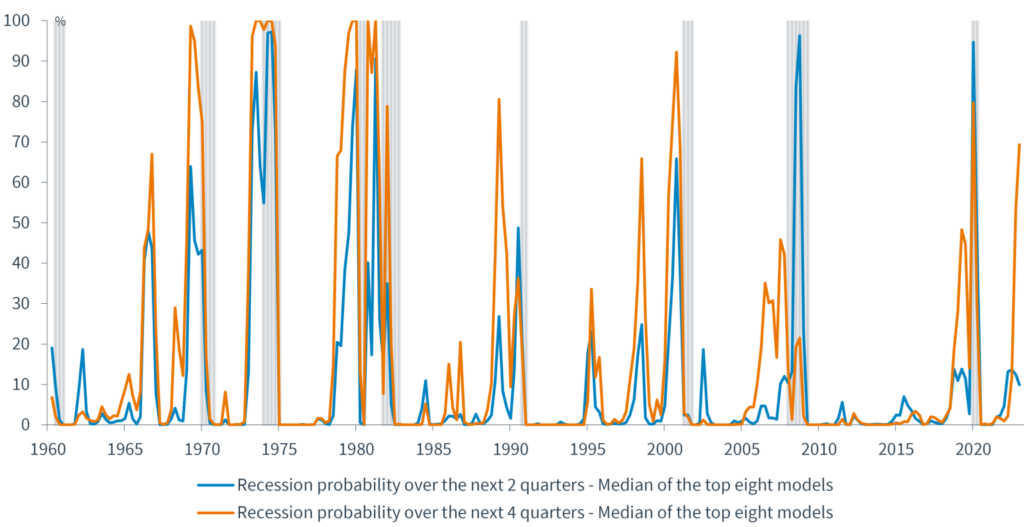

Investerare har i över ett år väntat på en recession som ännu inte infunnit sig. Bilden nedan visar förväntningar på en recession sedan 1960 och den gula linjen längst till höger betyder att investerare ser cirka 70 procents sannolikhet till att det blir en recession inom fyra kvartal. Problemet med den synen så här långt, har varit att det är över ett år sedan marknaden svängde till denna syn. Det har lett till att det stora kollektivet varit alldeles för försiktigt positionerade, vilket i sin tur lett till att man haft en sämre avkastning än de breda indexen.

Källa: Kepler Cheuvreux

Amerikanska aktiefonders kassapositioner börjar nu minska, sannolikt påtvingat då amerikanska förvaltare generellt sett ligger efter sina jämförelseindex. Det man främst underviktat är teknologibolagen.

Källa: Goldman Sachs

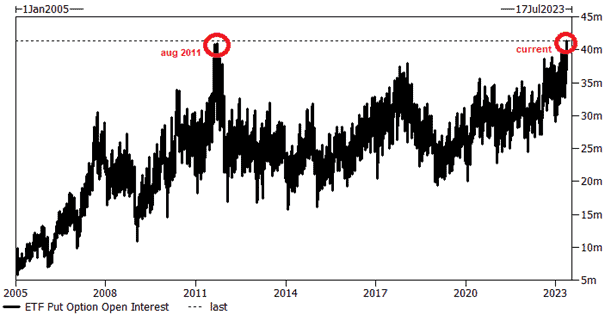

Bilden nedan illustrerar också investerares skepsis. Aldrig tidigare har det funnits så många utställda säljoptioner som nu. Senast volymerna var på dessa nivåer var 2011 när börsen på kort tid sjönk med 15-20 procent på grund av problem med att höja skuldtaket i USA.

Källa: Goldman Sachs

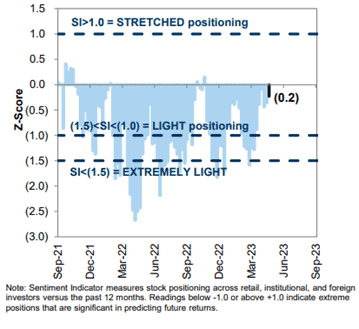

Marknaden har gått från en extremt försiktig positionering för några månader sedan, till en nu ”vanligt” försiktig.

Källa: Goldman Sachs

Det har varit och är fortsatt förhållandevis enkelt att måla upp ett dystert scenario för världens börser. Vinsttillväxten för de breda amerikanska och europeiska indexen förväntas vara i princip oförändrade 2023 samtidigt som ekonomin visar tecken på att aktiviteten sjunker. Värderingarna i USA är högre än det historiska genomsnittet medan det i Europa är det motsatta. De geopolitiska riskerna är fortsatt betydande.

Problemet med den dystra marknadssynen är att det nu gått över ett år sedan förutsättningarna ändrades och vi närmar oss tidpunkten då centralbankerna är klara med sina räntehöjningar. Rimligtvis kommer sänkningarna att ge bränsle åt all form av risk när de kommer. Vi har ingen stark syn på om den amerikanska ekonomin kommer gå in i en recession eller inte, men om det sker tror vi att den blir förhållandevis beskedlig och detsamma gäller för Europa. Och om det blir en lättare recession kommer stora delar av ekonomin och olika geografiska områden inte att märka av det. Efter några kvartal, när recessionen är över, kommer alla att undra vad som egentligen hände. Vi noterar att den amerikanska ekonomin fortsatt skapar runt 300,000 arbetstillfällen varje månad och så länge så är fallet är det svårt att se att en recession inträffar. Vårt sätt att angripa detta är att ha en balanserad portfölj och fokusera på våra bolags prestationer och förutsättningar.

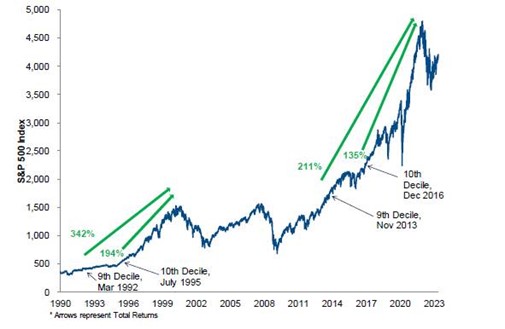

Historiskt sett har det ofta varit kostsamt att lämna aktiemarknaden i liknande situationer enbart baserat på värderingen. Bilden nedan visar avkastningen efter olika tidsperioder och vid tillfällen då marknaden ansågs för dyr (nionde och tionde decilen).

Källa: Goldman Sachs

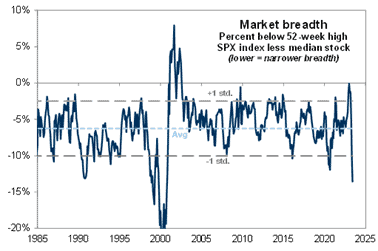

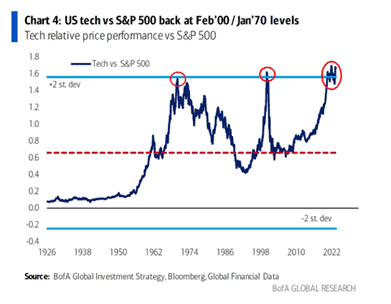

Årets uppgång började med bra bredd i marknaden, det vill säga de flesta aktiekurser steg. Efter bankkrisen i mars ändrades detta och investerare sökte sig till de stora bolagen och då främst amerikanska teknologibolag. Inte sedan år 2000 har uppgången varit så beroende av så få aktier. Vår syn här är att det börjar bli dags för de mindre bolagen att varva upp och ge sitt bidrag.

Källa: Goldman Sachs

Historiskt sett och relativt marknaden börjar värderingen för de amerikanska teknologibolagen bli ansträngd.

Samvariationen mellan räntan och teknologibolagens värdering har helt frikopplats de senaste månaderna. Något av det kommer att få ge med sig och efter sommaren vet vi mer.

Källa: Themarketear.com

De mindre bolagen började året starkt men har efter bankturbulensen i mars tappat rejält, både i USA och Europa.

Illustrerat på ett annat sätt och sedan 1995: Europeiska småbolags relativa avkastning mot större bolag. Det börjar bli dags att öka allokeringen till mindre bolag (vår syn).

Källa: Kepler Cheuvreux

Nedan en intressant bild som visar hur småbolag som är noterade i Storbritannien utvecklas betydligt sämre än stora bolag i tider när inflationen stiger och vice versa. Sannolikt beror det på att större bolag typiskt sett har lättare att hantera inflationen då de oftare är prisledare och har en mer diversifierad produktportfölj. Inflationen är nu på väg nedåt.

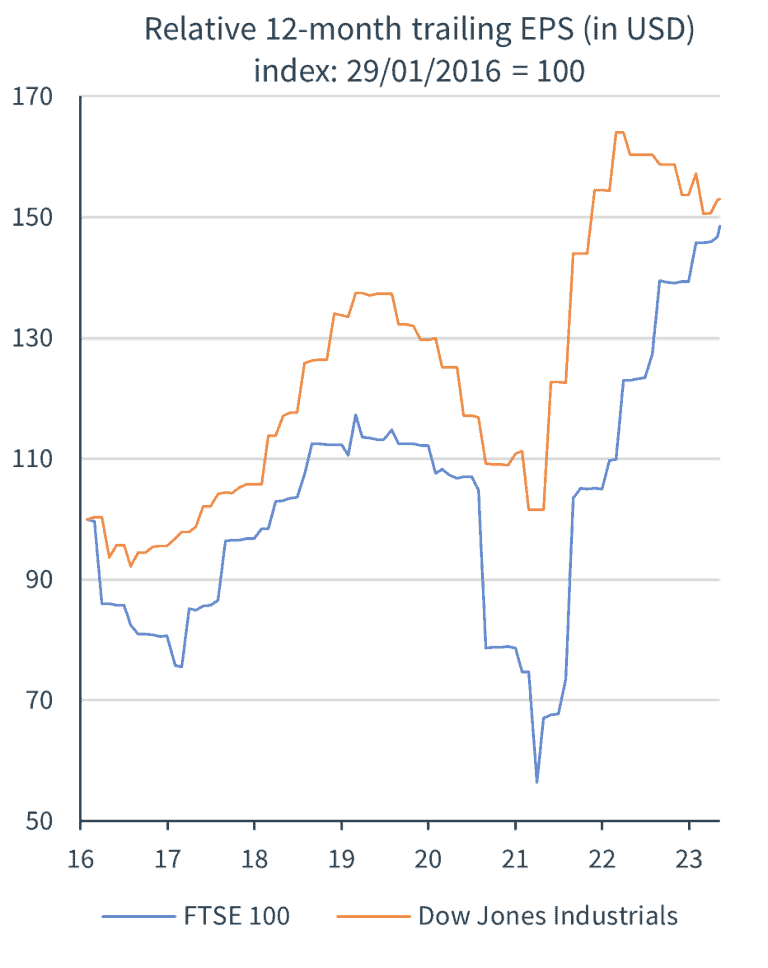

Fonden har en betydande exponering mot Storbritannien i ett antal bolag med stark balansräkning och avkastning kopplat till en låg värdering. Nedan FTSE 100 (Storbritannien) jämfört med Dow Jones (USA) sedan 2016. En enorm skillnad i avkastning.

Källa: Kepler Cheuvreux

Om man däremot studerar vinstutvecklingen per aktie är utvecklingen ungefär densamma. Det borde tala för att aktiemarknaden i Storbritannien åtminstone delvis ska omvärderas.

Källa: Kepler Cheuvreux

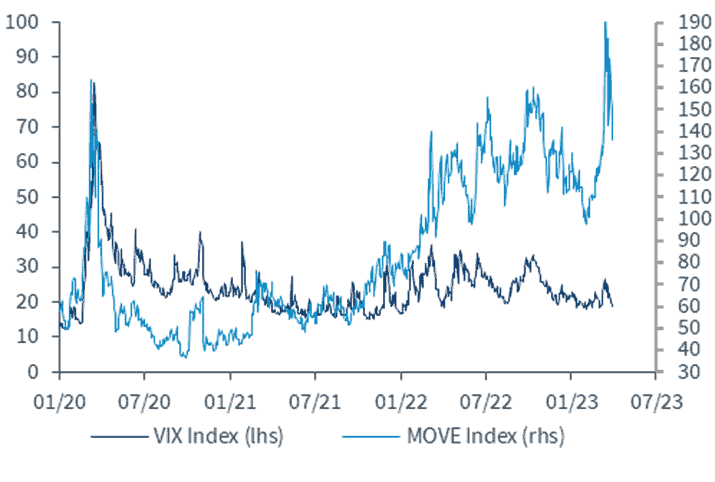

VIX-index, volatiliteten i aktiemarknaden, är på rekordlåga nivåer medan MOVE-index, volatiliteten i obligationsmarknaden, är på höga nivåer. Aktiemarknaden (åtminstone de breda indexen) seglar just nu på förvånansvärt stilla vatten.

Källa: Kepler Cheuvreux

Nedan värderingsnivåer från slutet av maj på några av de stora globala indexen. USA och Storbritannien sticker ut med högsta och lägsta värderingen.

Om vi zoomar in på Europa så ser den relativa värderingen för de olika länderna jämfört med MSCI Europe ut enligt nedan. Till exempel värderas Danmark hela 101 procent högre än MSCI Europe (Novo Nordisk) medan Spanien värderas 20 procent lägre. Danmark har sedan 1995 värderats 21 procent högre än MSCI Europe medan Spanien värderats 11 procent lägre. Sverige ligger i dagsläget någorlunda i nivå med Europa, vilket även gällt historiskt.

Källa: Kepler Cheuvreux

Avslutningsvis så är nu rapportsäsongen över och vi går sannolikt in i en lugnare period. Vi har fortsatt ingen stark uppfattning om vart marknaden är på väg, men just nu pekar ”pain trade” uppåt, dvs investerare har för mycket kontanter och blir frånåkta av marknaden. Man har tveklöst underskattat bolagens förmåga att hantera alla utmaningar, skuldtaket är höjt och vi har i juni räntebesked från Fed, ECB, Bank of England samt Riksbanken den 29 juni. Om någon av dem pausar, vilket känns rimligt att Fed gör, kan det öka optimismen och risktagandet (och vice versa). Mot det talar ett säsongsmönster, som brukar innebära en svagare avkastning under sommarmånaderna.

Vi lägger vår energi i juni på möten med våra bolag samt att slutföra analysarbetet med några nya potentiellt intressanta idéer.

Vi önskar er en underbar juni med skolavslutningar, studentfirande och inte minst midsommar!

Mikael & Team

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.