Utveckling november

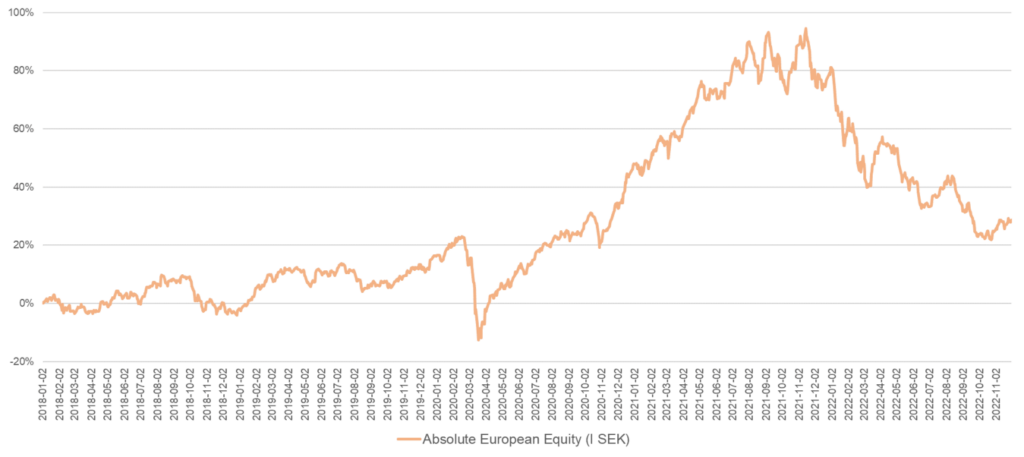

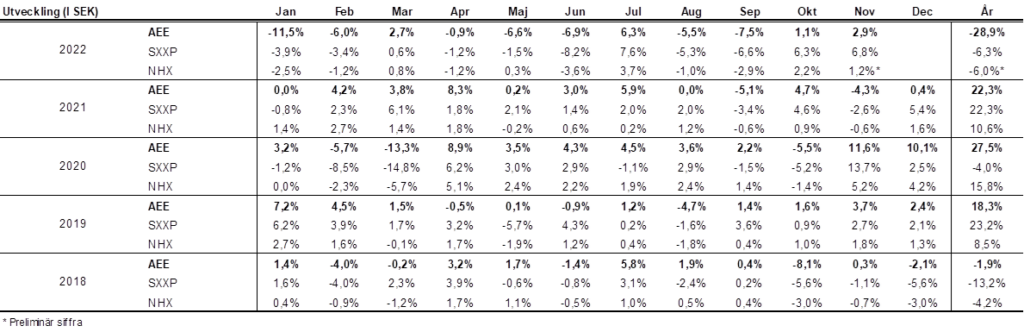

Fondens värde ökade 2,9 procent i november (andelsklass I SEK). Stoxx600 (brett Europaindex) ökade under samma period med 6,8 procent och HedgeNordics NHX Equities ökade preliminärt 1,2 procent. Motsvarande siffror för 2022 är en minskning om -28,9 procent för fonden, -6,3 procent för Stoxx600 och -6,0 procent för NHX Equities.

Aktiemarknad / Makro

Den positiva trend som påbörjades i mitten av oktober fortsatte i november. FED höjde styrräntan i början av månaden med 75 baspunkter, helt i linje med förväntningarna. På presskonferensen efteråt hade centralbankschef Powell en oväntat hökaktig, ton vilket medförde att riskaptiten, återigen, sjönk ihop. Meningen från Powell som sänkte börsen var “incoming data since our last meeting suggests that the ultimate level of interest rates will be higher than previously expected”.

Veckan efter den 10 november var all världens finansblickar på USA:s inflationsdata och för första gången på lång tid blev det en positiv avvikelse. Inflationen på årsbasis kom in på 6,3 procent mot förväntade 6,5 procent. Det utlöste en enorm lättnad bland investerare och världens börser steg kraftigt medan räntorna sjönk markant. Nasdaqbörsen var den största vinnaren och steg med hela 7,5 procent den dagen!

Nedan Nasdaqs utveckling under november. Notera rörelserna den 2 november, 10 november och 30 november när dels inflationen minskade, samtidigt som ekonomin i form av BNP-siffror var starkare än förväntat.

Källa: Bloomberg

Ovanstående händelser har ökat sannolikheten för att den amerikanska ekonomin undgår en recession. Förväntningarna på FEDs nästa räntehöjning i december sjönk också från ytterligare 75 baspunkters höjning till 50 baspunkter. Den amerikanska dollarn försvagades kraftigt, helt enligt skolboken och det i sig drev på riskaptiten ytterligare. Nedan ett års utveckling för den amerikanska tioårsräntan.

Källa: Bloomberg

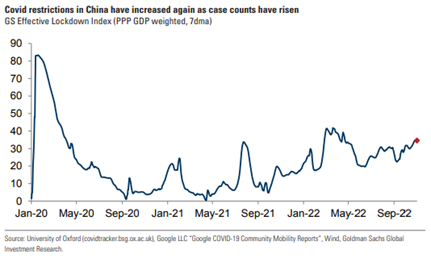

Runt den 10 november kom också nyheter från Kina om att mildare karantänsregler skulle implementeras, vilket ytterligare bidrog till en ökad riskaptit. Kinas ekonomi har i flera år haft en svag utveckling, mycket beroende av sin extrema covid-politik. Bolag med exponering mot Kina steg kraftigt. En ny investering för fonden, den finska hisstillverkaren Kone med betydande verksamhet i Kina, var ett av dessa bolag som gick starkt dessa dagar.

Under slutet av november kom det ut ovanliga filmklipp på medborgares vilda protester mot landets hårda nedstängningar. Efter nästan tre år i extremt hård lock-down har gränsen passerats för många och för oss utomstående verkar det tveklöst vansinnigt. Kinas egenproducerade vaccin fungerar dåligt i jämförelse med västvärldens. Samtidigt vägrar landet köpa in utländska vaccin då det hade varit ett politiskt nederlag. Nu spekuleras det i att det snart kommer att utlysas en ”victory exit” från covid där man kommer att betona hur ofarlig smittan blivit. Nedan kinesiska smittotal.

Den tredje stora händelsen denna månad var att president Joe Biden skulle möta Kinas president Xi Jinping på G20-mötet på Bali den 15–16 november. Det var första mötet dem emellan, och även om relationerna inte är väsentligt bättre efter mötet än före får det ändå betraktas som positivt att de träffas givet de höjda tonlägen som varit den senaste tiden.

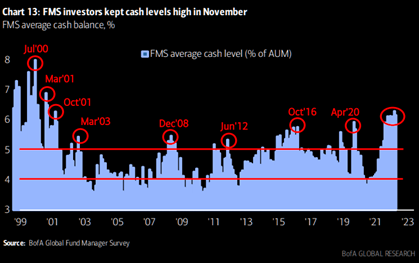

Summa summarum, torsdagen den 10 november gav stora mängder bränsle till världens aktiemarknader, samtidigt som andelen kassa hos investerarkollektivet var fortsatt mycket högt och investerare generellt var rekorddeppiga. Det blev också en kraftig sektorrotation där tidigare vinnaraktier såldes och förlorare köptes (förenklat). De följande två veckorna var det enorma köpprogram som täckte korta positioner och som drev på aktiekurserna. Sällan har så mycket korta positioner stängts (köpts) under en tvåveckorsperiod (enligt Goldman Sachs). Det säger en hel del om hur försiktigt positionerade marknaden var. Bilden nedan visar andel kassa en bit in i november.

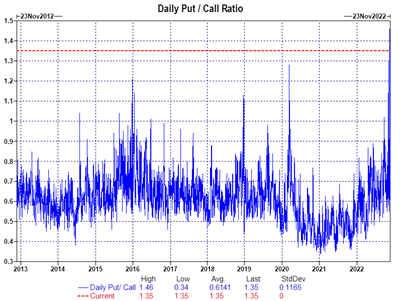

Bilden nedan är från den 24 november och visar att investerare fortsatt att köpa betydligt mer sälj- än köpoptioner. Positioneringen har varit lätt med en negativ marknadssyn vilket på kort sikt varit helt fel då börsen envist fortsatt stiga, volatiliteten sjunkit och optionsvärdet snabbt eroderats. Tveklöst är ”pain trade” fortsatt uppåt. Många förvaltare har kastat in handduken vad gäller 2022 och det är en viss stress i systemet att indexnivåerna kryper uppåt.

Källa: Goldman Sachs

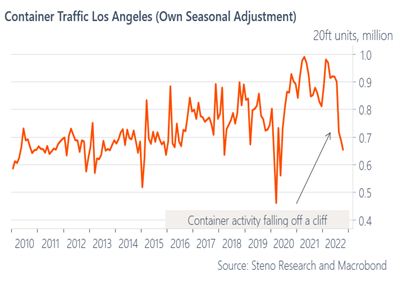

Den ekonomiska aktiviteten bromsar nu in i takt med att räntehöjningarna från världens centralbanker får fäste. Inbromsningen slår olika, men förenklat kan man säga att konsumenten står i första ledet med ökade ränte- och energikostnader samt därtill en allmän kostnadsinflation. Det omvända gällde för snart tre år sedan när Covid slog till. Då slog krisen hårt mot vissa företag, medan konsumenten hade ovanligt bra förutsättningar med subventioner och ett sparande som sköt i höjden.

Nedan ett av många exempel som visar på en kraftig inbromsning i aktiviteten. Containertrafiken i Los Angeles hamn som faller brant.

Stökigt! Tyska producentprisindex visade för någon månad sedan den största månatliga ökningen någonsin och som följdes av den största månatliga minskningen någonsin.

Källa: Bloomberg, Societe Generale

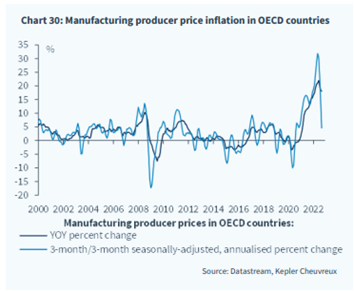

Tydliga tecken på en avtagande inflation har gjort att världens centralbanker de senaste veckorna indikerat att man nu sannolikt går in i en mjukare fas med räntehöjningar. Det är helt i linje med vår förväntansbild. Risken för att centralbanker världen över kommer att knäcka ekonomin har minskat de senaste veckorna, vilket bidragit till uppgången på världens aktiemarknader. Vi håller det inte för osannolikt att Feds sista räntehöjning är den som kommer den 14 december (ej konsensus).

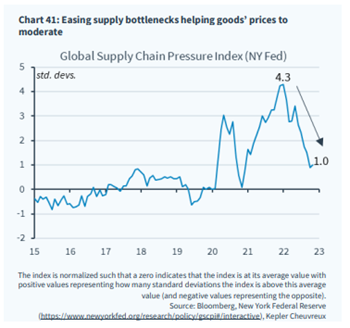

Betydande förbättringar vad gäller världens flaskhalsproblem minskar också kostnadstrycket. Kan bara Kina öppna upp också blir det ännu bättre. När Kina taktar upp kommer sannolikt oljepriset stiga vilket i så fall driver på inflationen.

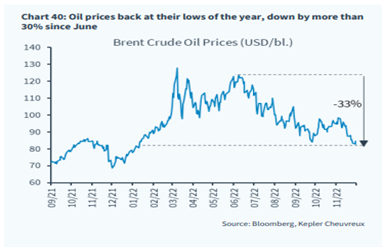

Oljepriset är nu runt årslägstanivåer och lägre än det var innan Ryssland attackerade Ukraina.

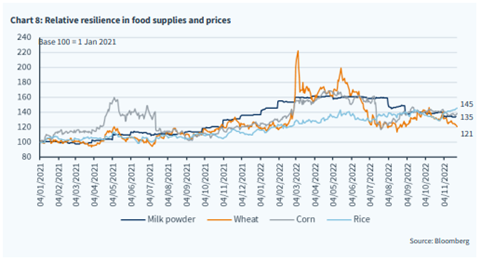

Trots alla utmaningar har utbudet av olika livsmedel varit förvånansvärt bra vilket bidragit till fallande priser de senaste månaderna.

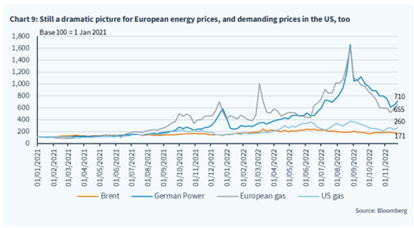

Det som fortsatt plågar Europa är energipriserna och det får våra naiva politiker ta på sig. Det känns inte klockrent när ECB chefen Christine Lagarde hoppas på en varm och blåsig vinter så inte energipriserna stiger för mycket och styrräntorna måste höjas ännu mera. Det känns något trubbigt, väldigt diplomatiskt uttryckt. Vreden hos befolkningen är påtaglig och för att kunna sitta kvar på sina välbetalda positioner är politikerna nu fullt upptagna med att betala ut olika stöd så folk har råd att betala sina elräkningar. Det i sig driver på inflationen som centralbankerna kämpar mot. Professor John Hassler vid Stockholms universitet gör bedömningen att de olika förslag om elprisstöd som diskuterats i Sverige har lett till 25 baspunkters extra höjning av styrräntan. Det är som en ond cirkelreferens i en excelmodell.

I dagarna släpptes en rapport från europeiska systemoperatörernas samarbetsorganisation som konstaterade att Sydsverige, elområde 4, har minst installerad elproduktionskapacitet i förhållande till förväntad maximal användning bland samtliga 50 europeiska elområden! Det imponerande självmålet är helt självförvållat och prestationen har skapats under några få år. Man frågar sig vad befolkningen gjort för ont för att förtjäna så mediokra politiska beslut som lett till så extremt allvarliga konsekvenser? Den nya regeringen imponerar inte heller och har fått en svajig start med diffus leverans på tydliga vallöften.

Skillnaden mellan den amerikanska 10-åringen och 2-åringen är nu nere på negativa nivåer (under noll, längst till höger) vilket inte hänt någon gång under 2000-talet. Det signalerar tydligt om en rejäl inbromsning i ekonomin och relationen brukar vara en träffsäker indikator.

Källa:Bloomberg

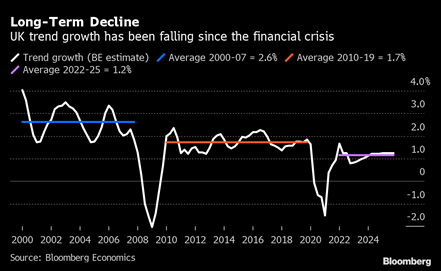

Bank of England konstaterade att Brexit är medskyldig till den höga inflationen i landet vilket i sin tur skapat underskott i arbetskraftsutbudet och försvagat ekonomin. Storbritanniens tillväxtpotential har halkat efter samtliga större ekonomier förutom Mexico på grund av en kollaps i produktivitet och stora problem med ett begränsat arbetskraftsutbud. Saknaden av det förlorade imperiet bidrog till det sannolikt sämsta politiska beslutet i Europa de senaste 50 åren.

I ett försök att lätta upp stämningen rekommenderar vi att titta på följande klipp. Nigel Farage, en fanatiskt Brexit-anhängare och instrumentell i hela den politiska processen, får svar på tal.

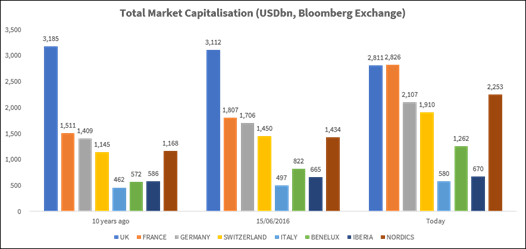

En annan stark indikator på Storbritanniens successivt minskade betydelse i världen är nedanstående bild. På bara några få år har man tappat en överlägsen ledning i totalt börsvärde gentemot andra europeiska länder. Pundet är ju (tillsammans med en annan valuta) västvärldens sämsta valuta i år. Den andra valutan är såklart den svenska kronan. Det i sig har bidragit kraftigt till att trafiken över Öresundsbron nu är tillbaka på nivåer från hösten 2019 vilket är mycket glädjande. Det är dock mest trafik från Danmark, då Malmö/Lundregionen för danskar förvandlats till ett enda stort Ullared.

Källa: Bloomberg

Om ni är det minsta lilla politiskt intresserade, rekommenderas nedanstående intervju av den lojala före detta vice presidenten Mike Pence som blir intervjuad av ABC News. Intervjun släpptes i mitten av november, dagen innan Donald Trump annonserade att han kommer att kandidera för presidentposten 2024 (ingen tillfällighet). Det är den första intervjun Pence ger efter stormningen av Kapitolium den 6 januari 2021. Enligt Pence agerade presidenten hänsynslöst mot honom, hans familj och alla andra som befann sig på plats den dagen eftersom han var helt passiv. Det är en skakande intervju och helt ofattbart att det kunde hände i världens mäktigaste demokrati. Donald Trump själv fick sämsta tänkbara start på sin annonsering att han ska sikta på presidentposten. Räkna dock aldrig bort honom.

Långa innehav

Accelleron

Under oktober och november har vi köpt aktier i det schweiziska bolaget Accelleron. Bolaget avknoppades från ABB så sent som i oktober och säljer turboladdare för stora motorer inom marin- och energisegmentet. Varje år levererar Accelleron omkring 10 000 nya turboladdare. Produktintäkterna (som kommer från de faktiska turboladdarna) utgör omkring 25 procent av försäljningen, medan mer stabila eftermarknadsintäkter (underhåll/service och försäljning av reservdelar) står för den resterande delen.

På grund av att intäktsmixen är så tungt viktad mot eftermarknaden, bör Accelleron ha relativt stabila intäkter även i ett recessionsscenario. Trots att man spenderar omkring sju procent av intäkterna på forskning och utveckling bör bolaget kunna mäkta med en rörelsemarginal om cirka 25 procent. I kombination med god kapitaleffektivitet är avkastningen på det sysselsatta kapitalet omkring 35 procent. Det svaga i investmentcaset är tillväxten som inte väntas vara mycket högre än 2–4 procent per år (på vinstnivå). Det kompenseras dock mer än väl av den låga värderingen på cirka 9x rörelseresultatet, vilket får anses mycket attraktivt.

I samband med att bolaget skulle avknoppas såg vi en opportunistisk möjlighet att köpa aktierna till rabatt. Eftersom Accelleron är schweiziskt med ett litet börsvärde i förhållande till ABBs, var det nog många ABB-ägare (typ Sverigefonder) som på grund av fondrestriktioner och andra skäl inte ville och/eller hade möjlighet att äga Accelleron-aktier. Detta skapade ett inledande säljtryck som vi utnyttjade för att inhandla våra första aktier. Sedan dess har aktien återhämtat sig. I november steg aktien med 13 procent.

4imprint

Månadens bästa aktie stavas 4imprint, som steg 22%. I vårt månadsbrev för augusti skrev vi om bolaget, som i mångt och mycket har en amerikansk verksamhet, även om aktien är noterad i London. Affären handlar kort och gott om att distribuera ”give aways”, alltså föremål som ofta ges bort som gåvor i marknadsföringssyfte. Sedan vi skrev om bolaget sist har ledningen ännu en gång uppgraderat sina utsikter för helåret. Trots att aktien stigit med drygt 50 procent i år värderas bolaget alltjämt till 13-14x rörelseresultat, vilket vi tycker är attraktivt.

LVMH

Sedan starten för fonden för snart fem år sedan har vi till och från ägt lyxkonglomeratet LVMH. Denna månad var extra lyckosam efter att det kommit allt fler indikationer om att Kina kan vara på väg att mjuka upp sin hårdföra inställning efter pandemin. Nyhetsflödet rörande detta har dock varit oerhört tvetydigt, med blänkare som talar för en uppluckring den ena dagen, följt av motsatsen den andra dagen. Alldeles oavsett gynnas LVMH om den kinesiska konsumenten kan komma tillbaka i högre utsträckning. Aktien steg 15 procent i november och handlas nu kring sin högstanivå. Med ett börsvärde på 360 miljarder euro (drygt hälften av Sveriges BNP) är det tveklöst ett världens mest framgångsrika bolag. När Bernard Arnault startade upp verksamheten 1987 var börsvärdet 500 miljoner euro. Nedan en bild över de senaste fem årens kursutveckling.

Källa: Bloomberg

Wincanton

I november upprepade vårt brittiska logistikbolag Wincanton att de tror sig möta analytikernas förväntningar för helåret. Det tycker vi är mycket bra, givet att förväntningarna varit på samma höga nivå hela året trots att det makroekonomiska klimatet gradvis förvärrats. Nästa år finns en möjlig trigger i att bolagets stora pensionsskuld ska omvärderas. Sannolikt kommer detta innebära att Wincanton kan minska sina avsättningar till pensionsskulden drastiskt (möjligen helt), vilket kommer ge bolaget en helt annan kassaflödesprofil.

ISS

En av våra bästa aktier för 2022 är ISS. Per den sista november hade aktien stigit 23 procent under året och 12 procent för månaden isolerat. I november höll ISS en kapitalmarknadsdag där man annonserade sin målsättning om att växa med 4–6 procent årligen, till en rörelsemarginal om fem procent. Som vi nämnde kort i föregående månadsbrev kom bolaget också med en fin handelsuppdatering i början av månaden som i kombination med en börs på gott humör fick aktien att stiga. ISS har hela året varit en av fondens största positioner och i långa tidsperioder den största. Nedan en bild över årets kursutveckling.

Källa: Bloomberg

Pets at Home

En av våra svagare aktier i november stavas Pets at Home som sjönk med 9 procent. Även om bolagets halvårsrapport som släpptes under månaden (för räkenskapsåret som slutar i mars) upprepade prognosen för helåret, gissar vi att resultatet som sådant fick marknaden att ifrågasätta huruvida ledningen lyckas nå det man kommunicerat. Efter flera dagars analysarbete känner vi oss trygga med att bolaget kommer göra just detta, och av det skälet har vi också utnyttjat situationen och ökat vår position med närmare 50 procent.

Rugvista

Rugvista rapporterade under november. Aktien har haft en tuff resa på börsen i år, likt många andra konsumentbolag. Försäljningen kom in i linje med Carnegies förväntningar medan rörelseresultatet kom in drygt 130% bättre, mycket tack vare effektivare marknadsföring. Även konverteringsgraden (antalet webbplatsbesökare som faktiskt lägger en beställning) förbättrades markant i kvartalet. Vi fortsätter att gilla Rugvista och ökade vår position efter rapporten. Aktien steg 22 procent under november har per dags dato stigit drygt 60 procent på fem veckor.

Teleperformance

Störst besvikelse för månaden var Teleperformance, vårt (tidigare) franska innehav som sysslar med outsourcing av kundsupport och en rad tillhörande tjänster. Vi hade minskat vår position inför bolagets Q3-uppdatering, som var positiv och i linje med marknadens förväntningar. Kort därefter publicerades uppgifter av en tidning som menade att bolaget inte behandlat sin personal i Colombia väl. Vi bedömde att bolagets svar på anklagelserna undermåliga. Eftersom vi inte längre kunde skapa oss en god uppfattning av risk kontra avkastning, valde vi att sälja innehavet med förlust. Aktien sjönk 21 procent i november.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat under månaden. Störst negativa bidrag hade våra korta positioner i ett svenskt småbolagsindex och i det större svenska OMXS30-indexet.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 76 respektive 79 procent.

Summering

Det blev som förväntat en positiv avkastning för november och det fjärde kvartalet är så här långt det tredje starkaste kvartalet för de europeiska aktiemarknaderna på 30 år! Nasdaq, som utvecklades svagare än flera tongivande index, stängde på +5,5 procent. Hela uppgången kom i princip den sista dagen i november då de stora teknologibolagen som Amazon, Google och Meta har varit under press under en längre tid. Börsvärdet för dessa tre bolag motsvarar nu det totala värdet för Apple.

Den utvecklingen speglas också i det faktum att Goldman Sachs hedgefondkunder nu är underviktade de stora teknologibolagen med drygt 5 procent i förhållande till S&P500. Det största undervikten sedan man började följa positioneringen 2016.

Källa: Goldman Sachs

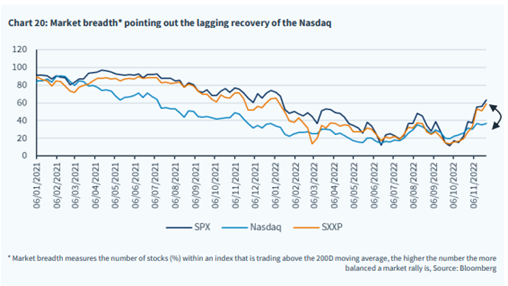

Det syns också tydligt i nedanstående bild som visar marknadsbredden, som mäter andelen aktier som handlas över rullande 200 dagars medelvärde. Nasdaq laggar Europa och S&P 500. Ju högre tal, marknadsbredd, desto mer balanserad/trovärdig är uppgången i marknaden. Uppgången nu ser alltså betydligt mer trovärdig ut än i augusti. Vi noterar också att november bjöd på årets överlägset högsta aktivitet i ABOs (Accelerated book buildings, placings) med totalt 25 miljarder USD från bolag som Pernod, Air France och svenska Catena.

Rapportsäsongen är avklarad och året går mot sitt slut. Det generella intrycket är att bolagen så här långt stått emot väl med en ofta bibehållen lönsamhet trots alla problem. Geopolitiskt är världen fortsatt i ett farligt läge, men det har åtminstone inte blivit värre. Europa har överraskat positivt vad gäller sammanhållningen mot Ryssland vilket är glädjande. Flaskhalsproblem avtar successivt, livsmedelsförsörjningen fungerar bättre än befarat för ett halvår sedan och vi har, åtminstone i USA, nu en fallande inflation. Det trycker ner räntorna och USD har också tappat i värde, vilket är positivt. Bilden nedan visar att euron stärkts med 7–8 procent mot dollarn senaste månaden.

Källa: Bloomberg

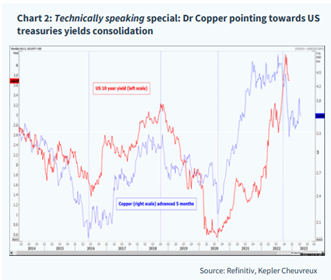

Kopparpriset, en stark indikator för den globala ekonomin i stort, indikerar att de amerikanska räntorna nu ska konsolideras (vilket de redan sett ut att börja göra).

Financial Times hade i slutet av november en stor artikel där ledare för de tongivande europeiska bolagen konstaterade att man det senaste halvåret varit för pessimistisk. Utfallet har så här långt blivit bättre än befarat. Allt detta sammantaget har såklart bidragit till att vi haft en stark utveckling under oktober och november. Den senaste uppgången har skapat en viss smärta hos investerare som haft för mycket kassa, för defensiv portfölj och korta positioner som utvecklats väldigt starkt på kort tid.

De amerikanska bolagen har massiva återköpsprogram i gång som är ungefär dubbelt så stora som historiska nivåer och aktier för 10 miljarder USD per dag återköps. Systematiska fonder, icke-fundamentala och trendföljande, har också hakat på och köpt mycket aktier de senaste veckorna.

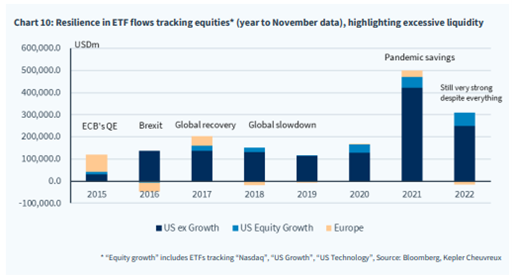

Inflödet till aktiefonder har överraskat positivt. Bilden nedan visar inflöde till olika ETF’er. Visserligen lägre än rekordåret 2021, men cirka det dubbla mot 2020. ”Pain trade” är fortsatt uppåt.

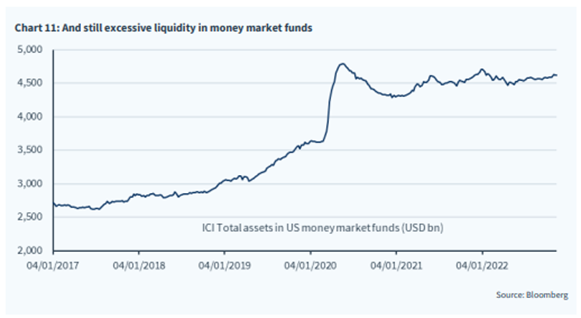

Det finns mer likviditet att ta av. Fortsatt rekordnivåer i amerikanska penningmarknadsfonder.

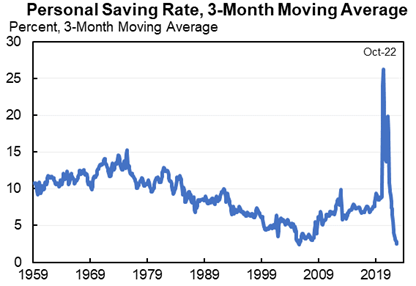

Men i realekonomin kommer det att bli värre innan det blir bättre. Nedan amerikanska hushålls sparandekvot sedan 1959. En totalkrasch av aldrig tidigare skådat slag och efter att ha betalat 23 USD för en espresso i New York förra veckan är det förståeligt.

Källa: Goldman Sachs

Den inverterade amerikanska tvåårsräntan signalerar en fortsatt kraftigt fallande ekonomisk aktivitet.

Källa: UBS

Vi bedömer att den senaste uppgången fortsatt betraktas som ett ”bear market rally” av konsensus och vi ska ner till gamla (eller nya) lägstanivåer igen. Detta då nedjusteringarna av vinsterna måste ned ytterligare och att centralbankerna kommer att fortsätta höja räntorna.

Sällan har en nedgång i ekonomin varit så förväntad som nu. Som alla vet befinner sig inte aktiemarknaden i realekonomin här och nu, utan snarare 6-9 månader framåt i tiden. Nedanstående bild visar att det är fullt möjligt för aktiemarknaden att ge en positiv avkastning trots fallande intjäning. Ni som var med 2009 kommer ihåg att till exempel cykliska aktier gav en mycket stark avkastning. Det var rejält skakigt i mars 2009 när börsen startade sin återhämtning.

Källa: Societe Generale

Bilden nedan visar att aktiemarknaden baserat på historiska data börjar accelerera ett halvår innan ekonomin vänder upp, det vill säga samtidigt som vinstestimaten fortfarande skruvas ned. Det är nu tydligt att nedgångsfasen i ekonomin har inletts och debatten nu är när det kan vända upp igen.

Källa: Goldman Sachs

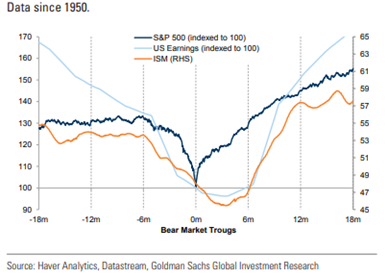

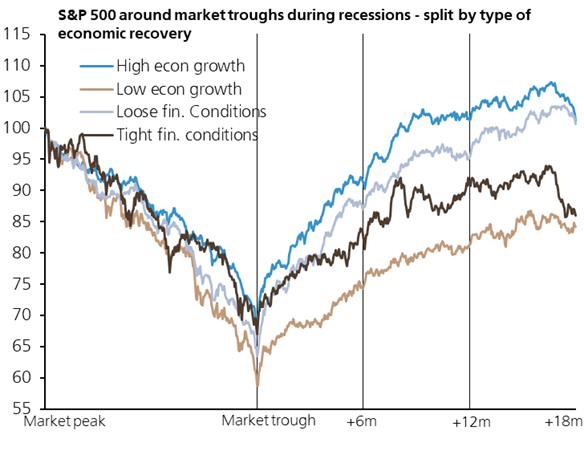

Nedan en bild som illustrerar den historiska avkastningen efter att marknaden bottnat i olika ekonomiska återhämtningar. Vi gissar att vi kommer att vara i en lägre ekonomisk tillväxtfas när ekonomierna återhämtar sig.

Källa: UBS

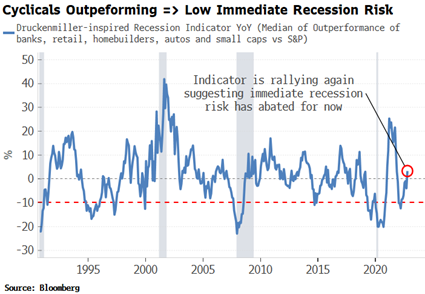

Marknaden har förvånansvärt ofta rätt och de senaste månaderna har banker, handelsföretag, byggbolag, bilar och småbolag haft en starkare utveckling än de stora breda indexen. Det signalerar att marknadens oro för en recession har minskat.

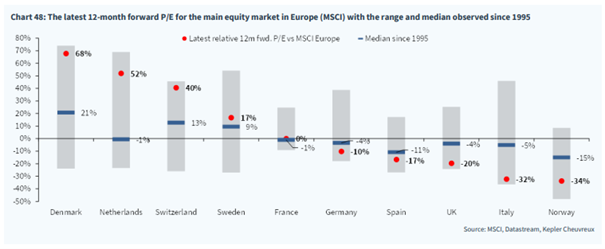

Nedan värderingsnivån för de stora aktiemarknaderna. Danmark är på högstanivå drivet av Novo Nordisk som väger tungt i indexet och som har ett starkt år bakom sig. Sverige ligger runt medianvärdet och Storbritannien långt under. Italien har sina ständiga politiska problem. USA, som inte syns i bilden, handlas runt 18x vinsten mot medianvärdet runt 15x så klart över och en faktor som gör att vi är betydligt mer positiva till Europas aktiemarknader inför 2023 än USAs. Genomsnittet för Europa i skrivande stund är cirka 12x vinsten.

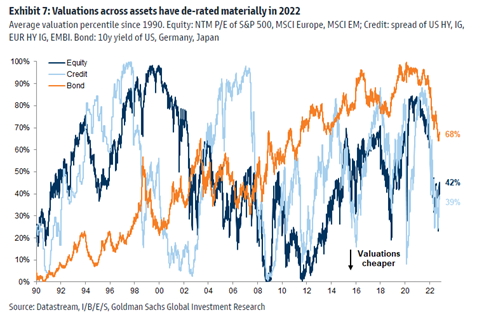

Nedan visar tydligt värderingsskillnaden mellan USA och Europa och den kraftiga multipelkontraktion som varit under året.

TINA (There Is No Alternative) har gällt under flera år. Men inte längre. Bilden nedan visar skillnaden mellan den amerikanska ettårsräntan och vinstavkastningen för S&P500. I Europa är bilden totalt annorlunda då motsvarande siffra är knappt 6 procent och en av anledningarna till att vi favoriserar Europa framför USA nu.

Källa: Bloomberg, Goldman Sachs

Mindre och mellanstora bolag är Europas motsvarighet till tillväxtaktier. Efter ett bedrövligt 2022 med en mycket svag kursutveckling för många mindre bolag, har den tillgångsklassen nu börjat utvecklas bättre än de breda indexen. Lindab är för oss ett klockrent exempel där aktien haft en stark utveckling de senaste veckorna. Årets nedgång är fortfarande hela 60 procent.

Det finns en hel del som talar för att mindre bolag framöver kommer att ha en mer gynnsam utveckling nästa år:

- I många fall en mycket svag kursutveckling 2022. Avsaknad av likviditet har straffat många aktier hårt. Det borde kunna reversera under nästa år

- Småbolag har en starkare tillväxt över tid

- De blir oftare föremål för uppköp och det finns gott om felprissättningar

- I USA handlas småbolag nu till en rekordstor rabatt jämfört med större bolag.

- Mindre bolags överavkastning har historiskt startat i en recession

I tillägg till ovanstående punkter kan man konstatera att småbolag i förhållande till stora bolag haft en stark period de senaste veckorna. Det har även cykliska bolag haft jämfört mot mer med defensiva. Detta sammanfaller med en fallande USD och stärkt euro. Inflationen i USA, som sannolikt passerat högsta punkten, kommer också att resultera i ytterligare sjunkande räntor. Det i sin tur försvagar USD ytterligare och är allt annat lika positivt för riskaptiten där mindre bolag typiskt sett gynnas mer än större bolag.

Vår tanke från förra månadsbrevet om att marknaden kan vara på väg att bryta upp från en lång periods handel upp i ett ”trading range” ser så här långt ut att vara rätt. Jämfört med tidigare ”bear market rallies” under året som byggde på optimism som sedan fallerade, är den senaste uppgången driven av en extrem pessimism där utvecklingen sedan överraskat positivt. Centralbankerna har börjat mjukna och bara det faktum att vi förflyttar oss framåt i tiden är i sig positivt då vi närmar oss en förflyttning mot en mjukare centralbankspolitik. En nedgång i marknaden brukar bottna när de tidigare vinnarna, generalerna, kapitulerar i marknaden och konsolideras. Det stämmer ganska väl för de stora FAANG-bolagen i USA. Allt detta är en mycket stor skillnad jämfört med hur det såg ut i augusti.

Den totala kapitulationen av Storbritanniens politiska ledare vad gäller deras budget, visar tydligt att det är den finansiella marknaden som i mångt och mycket dikterar villkoren, speciellt för skuldsatta länder. Det är ju inte orimligt då det är marknadsdeltagarna som lånar ut kapitalet. Det var också mycket tydligt när Italiens nya premiärminister presenterade deras budget att man inte vill göra om Storbritanniens misstag. Detsamma gäller i högsta grad även i Sverige där den nya regeringen gav ett ovanligt lutheranskt och sparsamt budskap. Den politiska risken har minskat.

Fortfarande pågår Rysslands vidriga attacker mot Ukraina och utgången av detta är svårt att förutse, men att Ryssland skulle vinna kriget känns mindre sannolikt. Kina var nyligen ute och markerade mot Ryssland tydligt att användande av kärnvapen är absolut förbjudet, vilket såklart är positivt (men det här är en mycket svår materia att förstå).

Frekvensen av kommentarer om att Kina börjar lätta på sina Covid-restriktioner ökar hela tiden. Snart kanske de också blir verklighet, vilket vore mycket positivt för världsekonomin.

På väldigt kort sikt, fram tills årsskiftet, kommer vi sannolikt få uppleva ytterligare positiv avkastning. Detta trots besvikelsen över arbetskraftssiffrorna som kom fredagen den 2 december. Efter årsskiftet rullar vi in i en ny rapportsäsong där skillnaden mellan bolagens förutsättningar kommer bli än tydligare och som sannolikt kommer att leda till viss turbulens men också nya möjligheter.

De positiva Covid-effekterna i samhället och ekonomierna håller på att ebba ut, men samtidigt har Goldman Sachs Financial Conditions (veckovis sammanställning över aktie- och obligationsmarknader samt banksystemen) nu förbättrats så mycket att de är i nivå med hur det såg ut när den amerikanska centralbanken började med sina rekordstora räntehöjningar innan sommaren. Detta är klart positivt, se nedan.

Källa: Goldman Sachs

Till sist, efter 10 års tillväxt för det passiva kapitalet som köper och säljer blint och med ett 2022 där makro styrt det mesta av utvecklingen för aktiemarknaden, tror vi att förutsättningarna för ett betydligt bättre arbetsklimat för ”stock pickers” under 2023 är goda.

Vi tackar för all er support och kommunikation under året och önskar er en riktigt God Jul och Gott Nytt År!

Mikael & Team

Malmö den 6 december 2022

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.