Utveckling augusti

Fondens värde minskade -5,5 procent i augusti (andelsklass R SEK). Stoxx600 (brett Europaindex) minskade under samma period med -5,3 procent och HedgeNordics NHX Equities minskade preliminärt -1,0 procent. Motsvarande siffror för 2022 är en minskning om -26.38% procent för fonden, -14,9 procent för Stoxx600 och -5,0 procent för NHX Equities.

Aktiemarknad / Makro

Inledningen av augusti var en förlängning av juli månads optimism och världens aktiemarknader fortsatte stiga. Efter någon vecka började kraften i uppgången avta och i en marknad med låg likviditet (större delen av Europa var på semester) behövdes det inte mycket säljvolymer för att flytta aktiekurserna nedåt. Den amerikanska talmannen Nancy Pelosis visit till Taiwan gjorde investerare (och Kina) nervösa och när energipriserna fortsatte rusa uppåt dämpades riskviljan ytterligare. När den amerikanska centralbankschefen Jerome Powell fredagen den 26 augusti var mer hökaktig jämfört med för en månad sedan fick vi den sämsta dagsutvecklingen på de amerikanska börserna sedan i början av juni (Nasdaq -3,9 procent).

Det breda europaindexet sjönk med 5,3 procent i augusti jämfört med fondens värde som sjönk med 5,5 procent. Som tillgångsklass var småbolag sämst i klassen där till exempel SEB Småbolagsindex sjönk med 9 procent. Det breda svenska indexet sjönk med 7,1 procent. I en sådan miljö pressas i vanlig ordning även den svenska kronan. Denna gång var inget undantag och den svenska kronan sjönk i augusti med 3,2 och 4,7 procent mot euron respektive den amerikanska dollarn. Även Storbritanniens valuta, som är det västland som är hårdast angripet av en stark inflation (förväntas stiga upp emot 20 procent 2023e), sjönk med 3 procent mot euron. Fondens exponering mot dessa två valutor är drygt 45 procent där största exponering är mot GBP. Sammanslaget och isolerat ledde det till ett negativt resultatbidrag i augusti om knappt 1,5 procent. Vi vill ju tro (önsketänkande?) att det kommer att reverseras längre fram.

Månadens stora snackis var med all rätt de skenande energipriserna i Sverige och i stora delar av Europa. Lätt yrvaket började politiker inför sina väljare blanda okunskap, lögner och fakta i en alltmer hysterisk valdebatt. Att det är stora stöd som måste till för att bokstavligen få folk och företag i södra Sverige att överleva råder det ingen tvekan om. Socialdemokraternas initiala förslag på 30 miljarder i stöd till konsumenterna och lika mycket till företag är väldigt mycket pengar, men tyvärr endast en droppe i havet för att täcka de kraftigt ökade kostnaderna (det har nu kommit ett nytt förslag på 45+45 miljarder).

Om man antar att av drygt två miljoner villahushåll så finns 1,5 miljoner i prisområde 3 och 4 och varje villa förbrukar 25000 Kwh per år så blir det 37 miljarder Kwh. Då räcker det till att minska elkostnaden med en dryg krona per Kwh. Efter skatt och moms ser det ut som att en privatperson har kvar ytterligare 7-8 kronor att betala. Staten tar 15 procent av prischocken och konsumenten i södra Sverige resterande 85 procent och mycket av det är ren skatt. Prisskillnaden mot norra Sverige är idag när detta skrivs cirka 20x. Elintensiva företag i södra Sverige har inte en chans att konkurrera med företag i norra Sverige. Fullständigt horribelt och inom några veckor börjar varslen sannolikt dugga tätt på grund av kostnadsexplosionen. Det lär bli en lång och kall vinter.

Källa: Steget efter

Skillnaden mellan strategiskt tänkande och naiv energipolitik blir tydlig när man läser Helsingin Sanomat om att Finlands nya kärnkraftverk, som kostat ägaren cirka 5,5 miljarder euro har en återbetalningstid på tre år och sju månader med dagens förutsättningar. Även om det skulle vara några år längre, är det en lysande investering. Känns som en bättre kapitalallokering än att skicka iväg 50-100 miljarder till människor och företag enbart för att kunna överleva vintermånaderna och hålla tummarna för att det blåser.

Nedan tyska energipriser som också haft en explosiv utveckling. Det kommer påverka landets BNP rejält och om inte landet ska hamna i en djupare recession måste staten ta en stor del de ökade kostnaderna. Att man även efter Rysslands intåg i Krim 2014 fortsatte bygga helt nödvändig infrastruktur tillsammans med Putin är mycket svårt att förstå. Pressen på människor och företag i Tyskland ökar för varje vecka som går och vi hör allt oftare kommentarer om att priset för att hjälpa Ukraina är för högt. Den europeiska solidariteten prövas och att Putin på fredagskvällen den 2 september stängde gaskranen helt till Europa gör inte saken bättre.

Källa: Bloomberg, Holger Zschaepitz

En del av förklaringen till den våldsamma prisuppgången är de mål Tyskland har satt upp vad gäller lager inför vintern. Man ligger åtminstone två veckor före sin plan när gaslagren redan för någon vecka sedan var uppe i 75 procent. Senaste den 1 oktober ska man nå 85 procent (man är snart där) och till den 1 november 95 procent. Man har aggressivt köpt in gas från andra länder och tagit liten hänsyn till priset. EU-målet om att minska förbrukningen med 15 procent ser man också ut att klara. Den senaste bedömningen från Goldman Sachs säger att om Ryssland inte slår på gasen igen eller det blir en kall vinter kommer Tyskland att vara utan gas under det första halvåret 2023. Med ett normalt väder och 20 procents flöden från Ryssland kommer de att klara det, men eventuellt få problem nästföljande vinter. Vinter 2025 kommer det in betydligt mera kapacitet och situationen blir därmed betydligt bättre för Europa.

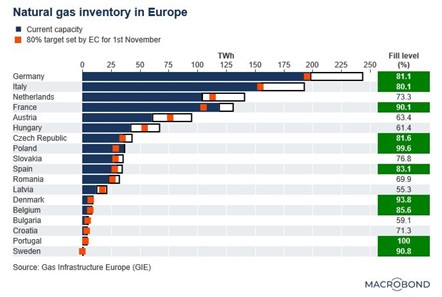

När EU-kommissionens ordförande Ursula von der Leyen för några dagar sedan kommunicerade att EU ska ta fram en krisåtgärd och någon form av pristak, föll gaspriserna med nästan som mest 50 procent på några dagar. Vem bestämmer priset på el i Europa? Är vi alla i händerna på spekulanter? Säga vad man vill om Europa, men krispaket har man erfarenhet av. Nedan olika europeiska länders gaslager. Sverige är i princip helt oberoende av gas.

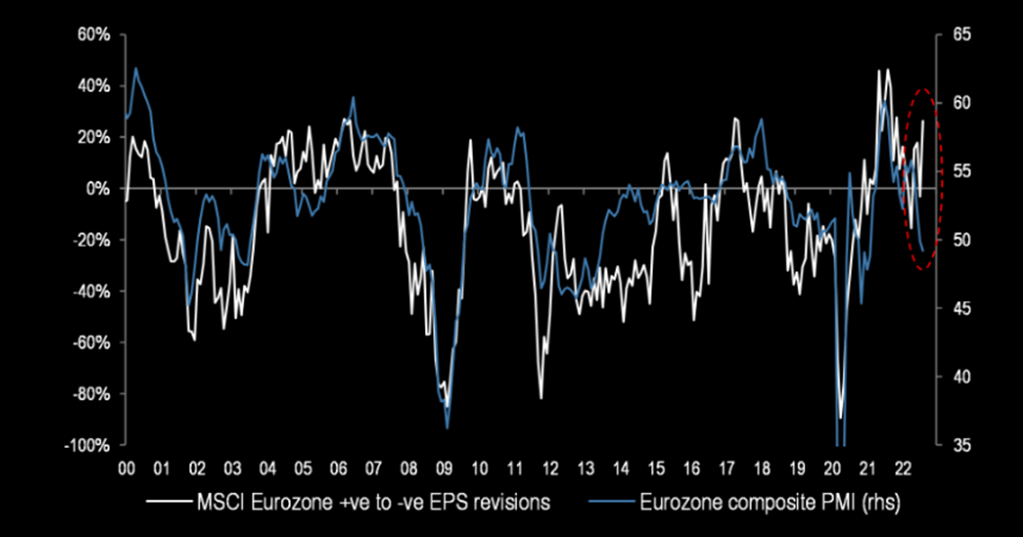

Nedan visas inköpsindex för Eurozonen samkört med vinst per aktie för europeiska bolag. Konsensusförväntningar för vinsttillväxten i Europa är just nu 17,7 procent respektive 2,7 procent för 2022-2023e vilket känns optimistiskt. Samvariationen har för stunden brutits (inringat i rött till höger) vilket stödjer vår tes att estimaten generellt sett är för höga.

Källa: JPM

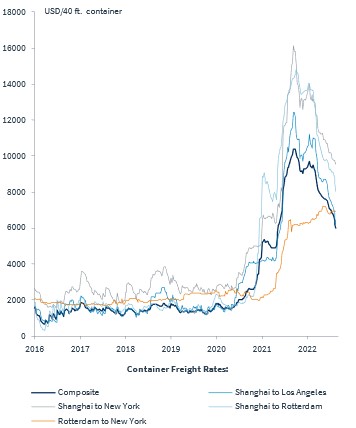

Även om inflationen är mer ihärdig och bredare än vad de flesta av oss trodde för några månader sedan, så finns det ett ökat antal goda tecken. Även här ligger USA före Europa i utvecklingen. Nedan fraktrater som fortsätter falla.

Källa: Kepler Cheuvreux

Om oljepriset ligger kvar runt 90 USD per fat (svart, vänster) så kommer YOY bidraget till inflation gå från plus 60% till minus 20% (orange, höger). Energi är cirka en tredjedel av USAs kärninflation. I skrivande stund är oljepriset endast några procent högre än vad det var innan Ryssland invaderade Ukraina. Definitionen av Putin-priser börjar bli svår att urskilja.

Källa: Kepler Cheuvreux

Därutöver rapporterar allt fler företag en positiv utveckling vad gäller olika flaskhalsproblem vilket också kommer att bidra till en viss dämpning av prisnivåer. Bilden nedan illustrerar detta väl.

Källa: Kepler Cheuvreux

Det som här och nu påverkar marknadssentimentet överlägset mest är efterdyningarna från den amerikanska centralbankschefens tal den 26 augusti i Jackson Hole. Talet varade i åtta minuter och när han var klar fick vi den största nedgången i aktiemarknaden sedan flera månader och inte sedan 2010 har ett Jackson Hole tal fått en så negativ reaktion i marknaden. Fed kommer fortsätta räntehöjningarna så länge som det behövs för att komma ned till två procents inflation (”will keep at it until we are confident the job is done”). Han sa också att utvecklingen att tämja inflationen ”falls far short of what the Committee will need to see before we are confident that inflation is moving down”

Talet ledde till kraftigt stigande räntor och nedan visas hur marknaden prognostiserat styrräntan de senaste två månaderna. Det är mycket ovanligt att skillnaderna är så stora under en så kort tidsperiod vilket är en stor del av förklaringen till aktiemarknadens lätt neurotiska utveckling under samma tidsperiod.

Källa: Kepler Cheuvreux

Källa: The Economist

Vi lever i ovanliga tider på många sätt. Nedan visas kraften i åtstramningar från världens centralbanker de senaste 40 åren – kraftigaste någonsin.

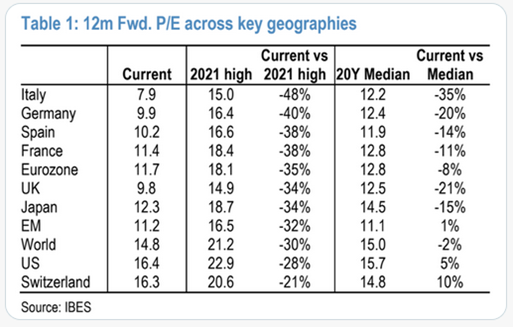

En ögonblicksbild på värderingen på ett antal olika aktiemarknader i världen. Multipelkontraktionen har pressats ihop med cirka 20-50 procent. Som vi nämnt tidigare, problemet framöver är inte värderingen utan hur mycket bolagens intjäning ska minska.

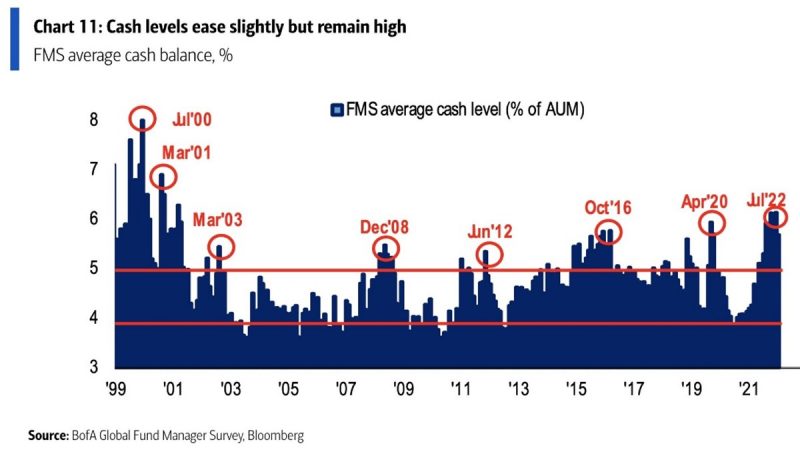

Kassanivåerna hos världens aktieförvaltare är ur ett historiskt perspektiv fortsatt hög, se bild nedan.

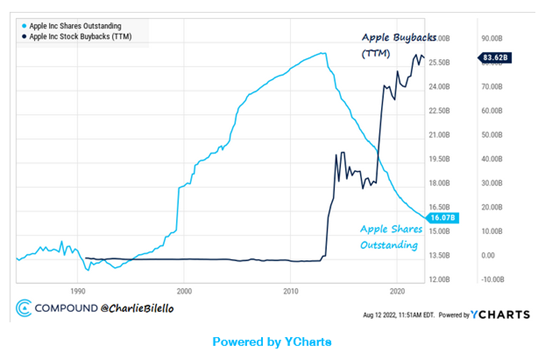

Ett bolag som har en stor kassa är Apple. Detta trots att man de senaste 10 åren köpt tillbaka aktier för 5500 miljarder SEK vilket är mer än det samlade börsvärdet för 494 av 500 bolag inkluderat i S&P500. Minst sagt imponerande.

Långa innehav

Sampo

Sedan början av året har vi haft en position i finska Sampo. Efter försäljningen av bolagets Nordea-innehav består nu Sampo av några av världens finaste försäkringstillgångar. Q2-rapporten i augusti var imponerande. Huvudtillgången, försäkringsbolaget If, imponerade mest med stark vinsttillväxt. Sampo-innehavet har varit en av fondens bättre i år. (Det är inte särskilt förvånande eftersom det ändå får betecknas som ett defensivt innehav.) Aktien steg med +7 procent i augusti.

London Stock Exchange

Ett annat defensivt innehav som levererade i augusti var London Stock Exchange. Precis som Sampo tog vi in aktien i början av året. Aktiemarknaden har länge varit skeptiska mot bolaget efter att det genomfört ett gigantiskt förvärv. Marknaden såg integrationssvårigheter och risk för att kostnaderna relaterade till förvärvet skulle bli värre än kommunicerat. Efter flera rapporter har ledningen dock visat skeptikerna fel och aktien hade stigit +16 procent 2022 per sista augusti. Under månaden steg aktien med omkring +1 procent.

Musti

Vi fortsätter följa ”djurmarknaden” nära och gjorde en kort visit i finska Musti i augusti. Inför Q2-resultatet trodde vi att marknaden var väl dyster. Antalet nyregistrerade hundar i åtminstone Sverige fortsätter att vara högre än innan pandemin, även om nivåerna är lägre än rekordåret 2021. Vi noterade också insynsköp i ledningsgruppen och tyckte att analytikernas förväntningar var låga. I kombination med en värdering som såg mer aptitlig ut än på länge köpte vi aktier runt EUR 17. Efter rapporten steg aktiekursen hastigt och vår investeringstes infriades på några veckor (klart snabbare än väntat). Vi har därför avvecklat positionen och tittar vidare på andra möjligheter i sektorn.

4imprint

Sedan en tid tillbaka har vi köpt aktier i London-noterade 4imprint. Egentligen är det bara aktiekursen som har något med Storbritannien att göra, eftersom i princip all verksamhet är baserad i USA. 4imprint är en distributör av ”give aways”, typiskt sett produkter som används i marknadsföringssyfte, exempelvis vid konferenser och event. Efter ett par mycket tuffa pandemiår har 4imprint kommit tillbaka starkt under 2022.

I en normal värld har 4imprint en avkastning på sysselsatt kapital om mer än 80 procent. Samtidigt växer man försäljningen med mer än 10 procent per år (pandemiåren undantagna). Varje år tar bolaget marknadsandelar som de kan nyttja för att skapa stordriftsfördelar: Med sin storlek kan bolaget förhandla ned sina leverantörskostnader, vilket de i sin tur kan använda för att sänka priset mot kund och därmed ta ännu fler marknadsandelar.

Efter flera positiva rapportöverraskningar har aktien stigit omkring 27 procent i år. Trots detta tycker vi att värderingen är låg. Får vi rätt i våra estimat handlas aktien till en värdering om cirka EV/EBIT 12x 2022e, vilket är klart lägre än historiska nivåer. 4imprint-aktien steg med 19 procent i augusti.

ISS

I början av månaden kom ISS med ännu en uppdatering som gav marknaden mersmak. Den organiska tillväxten var stark och rörelseresultatet var något bättre än marknadens förväntningar. Utsikterna för helåret höjdes och bolaget guidar nu för att försäljningen för 2022 ska växa med mer än fem procent. Vi tycker om att det fria kassaflödet fortsätter att förbättras och att skulden minskar. En stor del av investeringstesen handlar om att investerarna ska återfå förtroendet för bolaget, som underpresterade i flera år under sin tidigare ledning. I takt med att ISS fortsätter leverera på sina mål bör fler gradvis bli mer positiva till bolaget. ISS-aktien steg med +3 procent i augusti, och har stigit med +4 procent 2022.

Korta innehav

Den korta portföljen bidrog med ett positivt resultat under månaden. Störst positiva bidrag hade våra korta positioner i ett svenskt småbolagsindex och i tyska DAX. Ett par aktiespecifika korta positioner som bidrog positivt till resultatet var finska Qt Group och svenska Mips.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 52 procent.

Summering

Sedan Covid-19 bröt ut för 2,5 år sedan har vi upplevt den snabbaste 30-procentiga nedgången någonsin, den kortaste recessionen någonsin, den mest aggressiva penning- och finanspolitikresponsen någonsin, den snabbaste/kraftigaste återhämtningen på aktiemarknaden någonsin, den högsta inflationen på årtionden, den kraftigaste åtstramningen från den amerikanska centralbanken på åtminstone en generation och det sämsta första halvåret för aktier på 50 år. Därutöver har vi fått ett krig i Europa. Det är åtminstone inte ointressanta tider vi lever i.

Rapportsäsongen för fonden var, med några undantag, god för fonden och våra bolag. Vad gäller våra stora positioner var det mer än godkänt rakt av. Vi har begränsad kunskap om hur aktierna utvecklas på kort sikt efter kvartalsrapporterna, men om rapporterna motsvarar eller är bättre än våra förväntningar vet vi att vår analysfabrik fungerar och då ökar också sannolikheten rejält för att våra långsiktiga investeringsteser kommer att infrias över tid.

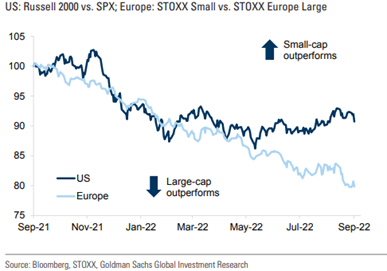

Trots en stark rapportsäsong så blev nettoutvecklingen för fonden under juli och augusti relativt oförändrat, vilket såklart är frustrerande. Två tydliga rörelser påverkade oss negativt i augusti. Det första är tillgångsklassen småbolag som igen (se juni) hade en mycket svag utveckling och även om vi under hela året minskat exponeringen en hel del mot dessa typer av bolag är vi fortsatt exponerade.

Nedan en kortare tidsserie och med Europa inkluderat. Man ser tydligt den senaste månadens svaga utveckling i Europa.

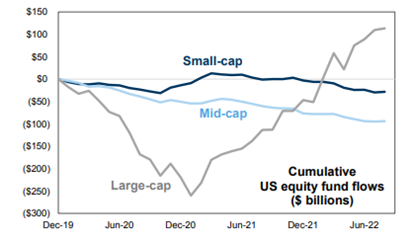

Bilden nedan bekräftar det vi precis sagt. Investerare söker likviditet och då allokeras kapitalet till de större bolagen och det gäller även vår fond. Vi har betydligt större bolag i portföljen idag jämfört med för ett år sedan.

Källa: EPFR, Goldman Sachs Global Investment Research

Den andra externa faktorn som påverkade vår avkastning negativt i augusti var valutarörelser som nämnts i inledningen av brevet. Det negativa resultatbidraget för augusti blev knappt 1,5 procent.

Att det inte diskuteras mer om den kroniskt svaga svenska kronan är för oss märkligt. Antingen förstår inte politikerna allvaret (fullt möjligt), eller så har de fullt upp att släcka bränder på annat håll. Nedan utvecklingen mot den amerikanska dollarn sedan november förra året som hastigt och olustigt blivit 27 procent dyrare. Om inte annat så är den svaga svenska kronan utmärkt bränsle för inflationsbrasan. För svenskar som sparar och har delar av sitt kapital i en typisk global indexfond är det positivt. 60 procent av världens aktier är nominerade i USD. Sedan november har man fått 17-18 procents avkastning enkom från en stark USD (eller en svag SEK hur man nu väljer att se på det). Det är enorma tal. Och till sist, CHF passerade i augusti 11 kronor. För 50 år sedan var det 1 krona.

Källa: Bloomberg

Alla våra stora innehav är bolag som har goda förutsättningarna att under tuffa omständigheter fortsatt ha en viss tillväxt, som har stabila eller i bästa fall stigande bruttomarginaler och där balansräkningen är stark. Därutöver är värderingen med våra mått mätt attraktiv.

Det är ingen överraskning att konsumenten är rekorddeppig just nu och det ser mer eller mindre likadant ut i Europa. Nedan de tyska konsumenterna humör och de är just nu betydligt deppigare än under Covid-kraschen. Realistiskt så kan man hoppas på att kurvan vänder uppåt först till våren, men som alltid är aktiemarknaden före verkligheten.

Källa: Bloomberg

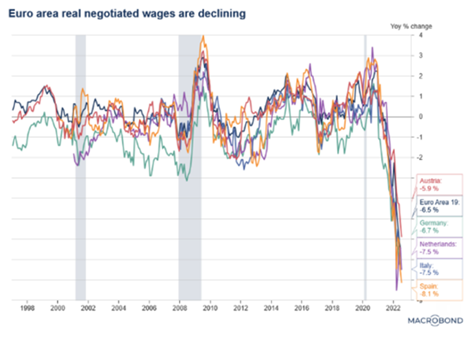

Nedan reallönernas utveckling de senaste 25 åren. Ett brutalt uppvaknande i år med kraftigt fallande reallöner.

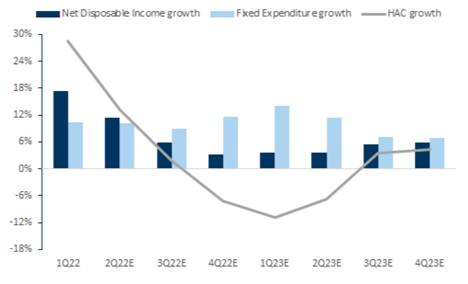

Nedan en intressant analys från Goldman Sachs där HAC står för ”Household Available Cash Flow”. Lägsta punkten blir i Q1 nästa år och sen tar vi oss uppåt igen. Det låter rimligt med en förväntat avtagande inflation och senare under 2023 sjunkande räntor. Det finns hopp!

Källa: Goldman Sachs

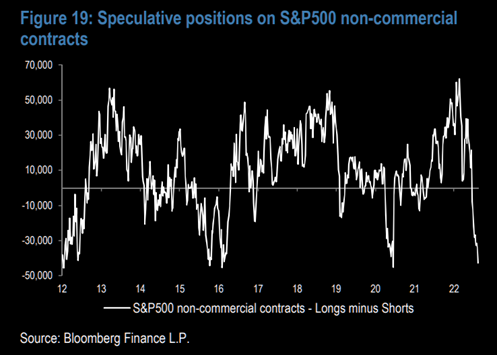

Avslutningsvis fortsätter vi att hålla fast vid vår syn om en ”trading range” marknad och vi noterar att vi nu återigen ser ut att testa lägstanivåerna från i juni. Vi fasthåller också vår syn att den amerikanska centralbankens besked i slutet av september sannolikt kommer bestämma hur året avslutas. Tveklöst är positioneringen i marknaden försiktig och investerare sitter på en mycket kontanter. Nedan långa minus korta positioner på S&P500 och aggregerat är man på historiskt mycket låga nivåer.

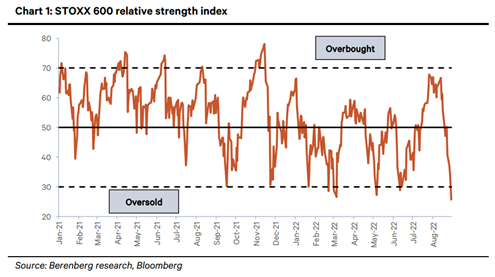

Förra ”veckans chart” från Berenberg. De senaste åren har det varit en pålitlig köpsignal, när vi varit på dessa nivåer.

September är traditionellt sett en svag månad och det är just nu låg likviditet i marknaden. Å andra sidan har vi haft en betydligt svagare avslutning av augusti än vad vi brukar ha. Den andra halvan av augusti hade till exempel SXXP600 -drygt 6 procent i negativ avkastning.

S&P500 har i år YTD haft sin fjärde sämsta utveckling någonsin. För de som är intresserade av statistik och historia har avkastningen härifrån varit positiv för 7 av de 8 historiskt sämsta åren fram till dags dato. 1974 är det enda året med negativ avkastning härifrån och det var -5 procent.

Avslutningsvis, att Putin stängde av gasen för Europa fredagen den 2 september är ju knappast något som hjälper till, även om vi tror det är få som är överraskade. Med noll flöden från Ryssland vill vi ju tro att det inte kan komma fler dåliga nyheter. På lite längre sikt kommer Europa vinna och köra över Ryssland som förpassar sig självt 50-100 år bakåt i ekonomisk utveckling. De senaste veckorna har varit svaga och det är spänt på nedsidan. Det borde betyda att vi står inför en rekyl inom kort, men vi lever som sagt i ovanliga tider. Nästa stora datapunkt är inflationsdata från USA som annonseras om cirka två veckor.

Vi är tacksamma för ert fortsatta förtroende och tålamod och arbetar hårt för att få en bra avslutning på året.

Mikael & Team

Malmö den 6 september 2022

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.