Utveckling januari

Fondens värde var oförändrad (andelsklass R SEK) i januari. Det breda Europaindexet Stoxx600 sjönk under samma period med -0,8 procent och HedgeNordics NHX Equities ökade preliminärt med +1,2 procent.

Aktiemarknader/Makro

I dessa tidevarv är det inte mycket som förvånar, men stormningen av Kapitolium den 6 januari får ändå betraktas som en helt unik händelse som kommer tas upp på historielektionerna kommande hundratals år. En mobb av foliehattar som hängivet stödjer Donald Trump, eftersom han påstås leda kampen mot ett satanistiskt nätverk av pedofiler som tar över världen, stormade kongressbyggnaden till helt surrealistiska bilder. Fem människor fick sätta livet till. Jake Angeli, tomten i behornad pälsmössa nedan, är frontfigur i nätverket som kallar sig QAnon. Proud Boys anslöt också mangrant och dagen efter stormningen visade en opinionsmätning att hälften av de republikanska väljarna ansåg att det var rätt att inta kongressbyggnaden. Följande klipp är nog bland det mest förvirrande mänskligheten hört.

I slutet av januari kunde man läsa att talmannen Nancy Pelosi varnade för att vissa av deras republikanska kolleger utgör ett fysiskt hot då flera republikaner tydligen envisats med att ta med sig skjutvapen in i kongressbyggnaden. Det är helt lagligt så länge som vapnen är oladdade, men enligt Washington Post har vissa demokrater nu börjat skaffa sig skottsäkra västar. Känns sådär.

Donald Trump valde att inte komma till Joe Bidens installationsceremoni den 20 januari. Han blir därmed den första sittande presidenten sedan 1869 som inte närvarat och ingen var nog förvånad.

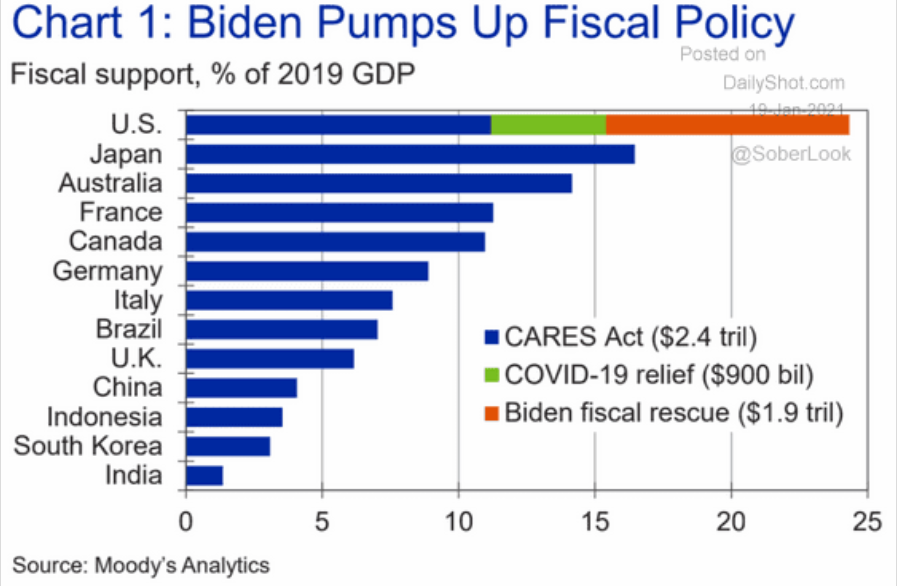

Joe Biden vilar inte på hanen och USA är i en egen klass vad gäller stödpaket till ekonomin. Motsvarande procentuella siffra för Sverige är knappt 4 procent.

Ett ”vaccinkrig” har brutit ut i Europa och sällan har man hört så svavelosande kommentarer från Bryssel mot ett företag som i fallet AstraZeneca. Man kan bara konstatera att EU godkänt AstraZenecas vaccin en månad senare än Storbritannien och nu ligger efter de flesta andra västländer. En tidig succé med vaccinet handlar om tillgång och distribution och i exemplet med Storbritannien vinner Boris Johnson mot EU i båda fallen. Storbritannien beställde också sina vaccin tidigare än EU. Uppgiften var att skaffa så mycket vaccin som möjligt så fort som möjligt och med det har EU misslyckats. I vanlig ordning är det ingen som tar ansvar och erkänner sina tillkortakommanden. Det kopplat med arrogansen och medias mycket mjuka kritik gör en minst sagt besviken. Europas politiker har underlevererat i 20 år och vi ser nu tydligt hur Europa i gren efter gren blir omkörda. Det är sorgligt och den stora vinnaren är Asien.

I USA är vaccintillgången bra, men distributionen är på vissa håll svag. Intressant att notera är den senaste bedömningen om att hela 33 procent av befolkningen i USA har uppnått flockimmunitet, jämfört med till exempel Storbritannien på 19 procent. Förutom människoliv kostar Europas politikers uppenbara misstag enorma summor i försenad BNP-tillväxt. Det viktigaste just nu är att så snabbt som möjligt vaccinera hela jordens befolkning för att undvika att viruset muterar i en okontrollerad hastighet.

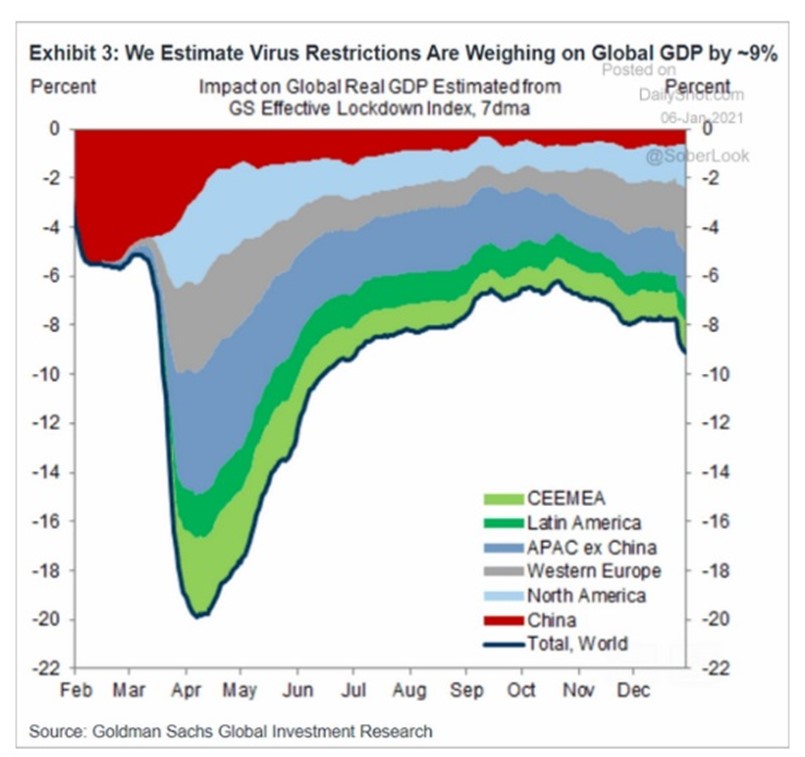

Nedanstående bild är en bra illustration över covid-19:s påverkan på olika regioners BNP under förra året. Kina är som bekant den solklara vinnaren.

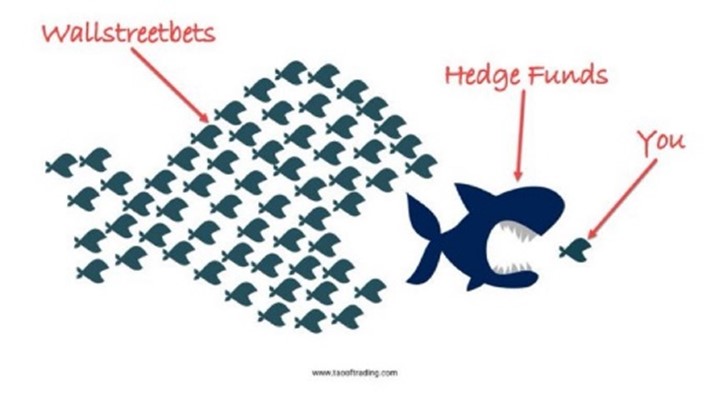

Månadens snackis går självklart till folkets kamp mot det ”onda kapitalet” (hedgefonder).

Ingen har undgått det köptryck som uppstod när privatpersoner på diverse aktieforum gick samman i köpräder i aktier som varit hårt blankade. Vid flera tillfällen har det då uppstått en enorm ”short squeeze” när hedgefonder som varit korta aktierna måste täcka sina positioner. Handelsplattformen Robinhoods app var i förra veckan världens mest nedladdade, när fler och fler ville in och försöka tjäna snabba pengar.

Den mest omtalade aktien var Gamestop, se graf nedan som visar de senaste 15 handelsdagarna. För några veckor sedan var Gamestop en trött aktie med ett börsvärde på 800m USD. Den sista januari motsvarade stängningskursen ett börsvärde på 22,6 miljarder USD. Under månadens sista vecka var det världens mest handlade aktie med en omsättning som översteg bolag som Apple och Microsoft (!). När detta skrivs meddelar hedgefonden Melvin Capital, som bland annat haft en stor kort position i Gamestop, att fonden backade med -53 procent i januari. Enligt uppgift så var nästan 140 procent av det totala antalet aktier i Gamestop blankade, det låter märkligt och här finns nog ett visst inslag av dubbelräknande i officiell data. Hur det är möjligt ur ett legalt perspektiv är en bra fråga. Dessutom har vi svårt att förstå hur man ens kan komma på tanken att vara kort en sådan aktie är ofattbart. För vår fonds del undviker vi situationer där mer än 15 procent är blankat, för att sätta det i perspektiv.

Källa: Bloomberg

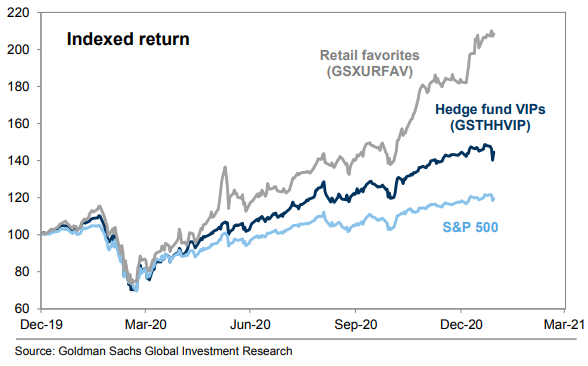

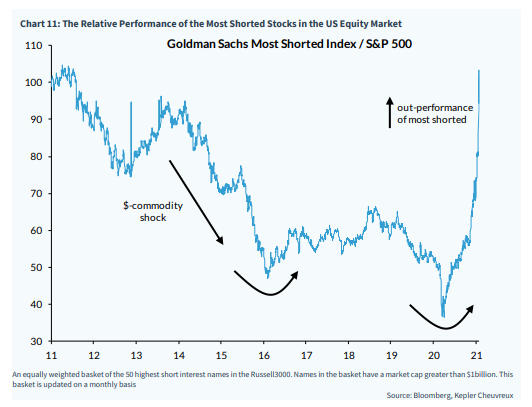

Amerikanska hedgefonder hade sin värsta period någonsin under månadens sista vecka vad gäller skillnad i avkastning mellan typiska kärninnehav som fonderna äger och de mest blankade aktierna, se bild nedan. Den 28 januari var skillnaden drygt 13 procent på en dag. Addera lite belåning på det och det börjar bli ansträngt, för att uttrycka sig milt.

Källa: Goldman Sachs

För egen del har vi inte märkt mycket av det. Vi stängde några mindre, men populära, korta positioner för någon vecka sedan för att undvika eventuell turbulens och förluster.

Vi förstår att sympatin mot hedgefonder är högst begränsad, men vi kan ju tycka att ilskan är något missriktad. Att rikta sin ilska mot dem för finanskrisen 2008 är fel då de i mycket begränsad omfattning var inblandade i privatpersoners höga belåning på fastigheter. Det blev ju inte heller finanskris för att fonder gick kort olika aktier. Det som hänt är mer en ilska mot etablissemanget blandat med en enorm riskvilja, vilket gjort att investeringar på vissa (få) håll blivit mer som ett spel. En säker men sannolikt inte önskad effekt av centralbankernas likviditetsexplosion. Att det är en mänsklig rättighet att det bara ska produceras analyser med köprekommendationer känns också märkligt. Rimligtvis finns det aktier därute som förtjänar en säljrekommendation.

Man kan också konstatera att de riktigt stora skandalerna under de senaste åren har alla upptäckts på grund av ett tungt analysarbete och ett stort tålamod hos vissa hedgefonder. Jim Chanos som avslöjade Enron är ett exempel. Citron Research avslöjade Valeant Pharmaceuticals och inte minst såg vi alla förra året vad som hände i Wirecard där företaget med kriminella metoder försökte dölja ett omfattande fusk med räkenskaperna (här var vi själva korta aktien). Det finns mängder av fler exempel. Att säga att blankning förstör värde är fel. Snarare kan blankning belysa viktiga problem som vanliga investerare kan ta del av för sin egen analys. I flera fall har dessutom blankare varit instrumentella i fängslandet av diverse kriminella bedragare. Högsta chefen för BaFin i Tyskland (finansinspektionen) fick för övrigt lämna sin post förra veckan, helt välförtjänt då han på Wirecards inrådan förbjöd blankning av Wirecard.

Däremot har allt ovanstående ett stort underhållningsvärde. Tyvärr gissar vi samtidigt att det för många kommer bli smärtsamt när till exempel Gamestop går mot ett mer rimligt värde. Vi är för ett demokratiserat aktiesparande, men den senaste veckan har inte handlat om investeringar utan mer om spel. Med spel kommer förluster. Vinnarna är skickliga traders och de bolag som snabbt tar tillfället i akt och trycker upp nya aktier och tar in kapital, något exempelvis American Airlines kommunicerade på månadens sista dag. Lyckas man med det är det bara att gratulera.

’

’

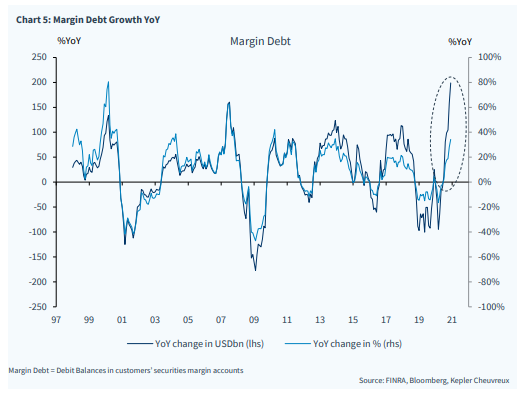

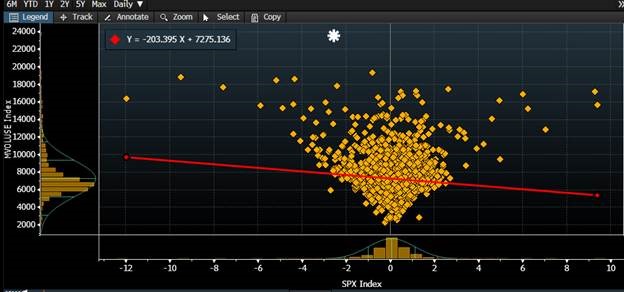

Det faktum att Robinhood förbjöd handel i olika aktier väckte naturligtvis ont blod bland kunderna med mängder av konspirationsteorier om påtryckningar från stora hedgefonder och Washington. Vi är tämligen övertygade om att handelsstoppet snarare beror på de stora beloppsskillnaderna som uppstår när du skall leverera, betala och ta emot kapital från flera olika motparter. Vid extremsituationer som med Gamestop gör det att kapitalkrav och säkerhetsmassa går i total spinn. När privatpersoner samtidigt köper köpoptioner i exempelvis Gamestop blir det ytterligare komplicerat med aktier som ska levereras vid olika tidpunkter. Det skall tilläggas att många privatinvesterare dessutom arbetar med belåning, se bild nedan.

Robinhood fick också en kapitalinjektion på en miljard USD från sina ägare i förra veckan, vilket såklart är ett rejält svaghetstecken. På kvällen den 1 februari när vi lägger sista handen på månadsbrevet kommer det ut att man tar in ytterligare 2,4 miljarder USD i nytt kapital. Vi har därmed svaret till varför de förbjöd sina kunder att handla ett antal olika aktier i förra veckan.

Vi bedömer att det inte finns någon systemrisk här, men får de fler problem så kommer det att antagligen att skaka till. Barclays räknade nyss ut att världens mest blankade aktier utgjorde 0,001 procent av den totala marknaden på 43 biljoner USD. För fondens del ledde allt ovanstående till att vi ökade vår position i säljoptioner, för säkerhets skull. Någon sa klokt: “A wounded lion is being consumed by swarm of ants, but the savannah is lush green from the rain”.

Till sist vill vi också tacka Sveriges Socialdemokraters Ungdomsförbund, våra framtida makthavare, för värdefull input i ämnet. Det känns som att nedanstående kommer bli episkt.

Källa: SSU

Långa innehav

Abcellera Biologics Inc

Fondens bästa aktie i januari var AbCellera. Vi skrev mer utförligt om bolaget i december då vi var med om vår hittills mest spektakulära börsintroduktion – aktien steg nästan 200 procent första handelsdagen. Efter första handelsdagen föll aktien tillbaka och vi ökade vår position i kursdippen. I januari tog aktien ny sats och steg 31 procent. Under de senaste veckorna har bolaget släppt positiva nyheter rörande samarbetet med Eli Lilly. Vi tycker själva att AbCellera-investeringen är en av de mer häftiga investeringar som fonden genomfört och är extra glada eftersom bolaget bevisligen medverkar till att rädda liv.

Surgical Science

När pandemin slog till kunde vi tyvärr konstatera att Surgical Science sannolikt skulle gå in i en period med sämre resultat. Å andra sidan kunde ledningen fortsätta bygga för framtiden; exempelvis genom att få ytterligare ett OEM-avtal på plats eller via förvärv. På båda dessa punkter har Surgical Science levererat efter att i januari kommunicerat förvärvet av Mimic Technologies. Detta finansierades med en riktad emission där kursen bestämdes till en premie i förhållande till stängningskursen om SEK 97,40. Per den sista januari stod aktien i SEK 117,60. Mimic har bland annat kundkontrakt med hälsovårdsgiganten Medtronic och Kawasaki-ägda Medicaroid. Dessa kontrakt adderas nu till Surgical Science kundportfölj som sedan tidigare innehåller ”monopolisten” Intuitive Surgical, den lovande uppstickaren CMR Surgical och Johnson & Johnson-ägda Auris Health. Surgical Science konsoliderar marknaden både via förvärv och avtal och har skapat sig en ledande position inom simulering för robotkirurgi. Vi tackar ledningen för fortsatt gott arbete och ser fram emot att följa utvecklingen framöver. Vi måste också reflektera över bolagets tid på börsen. Börsintroduktion 2017 med ett börsvärde om cirka 150 Mkr. 3,5 år senare har bolaget ett börsvärde på 4,7 miljarder och tio kunder inom robotkirurgi. Aktien har stigit 17x. Ett oerhört värdeskapande åt aktieägarna. Aktien steg 26 procent i januari. Tack för kaffet.

CVS Group

Sista dagen i januari lämnade veterinärsbolaget CVS Group en uppdatering för hur deras senaste halvår (juni – december) fortlöpt. Tillväxten och lönsamheten överträffade marknadens förväntningar. Ledningen verkar konfident på att den starka finansiella trenden kommer fortsätta. Vi imponeras av hur CVS relativt nya ledning på kort tid vänt bolaget efter ett par tuffa år. Vår tes är att husdjursmarknaden står inför flera fina år efter att pandemin ökat hundägandet markant och att CVS är ett bra spel på denna trend.

Våra estimat står fortfarande 10-15 procent högre än konsensus. Aktien handlas till 16x det fria kassaflödet 2023e (avslutas i juni). Det tycker vi är rimligt givet att CVS bör kunna växa 5-10 procent under lång tid med en avkastning på det sysselsatta kapitalet på nära 50 procent. Det ryktas att EQT-ägda veterinärsbolaget IVC Evidensia är på väg till börsen och till multiplar som i så fall är markant högre än CVS. Om så också blir fallet bör det ge stöd till hur CVS värderas idag. Vi ser aktien som ett defensivt ankare i fonden och positionen väger tyngst i vår portfölj idag.

Biovica

Biovica-aktien hade en svag månad efter att FDA än en gång annonserat att de inte kunde granska Biovicas ansökan på grund av covid-19. Detta var självklart tråkigt men utanför bolagets kontroll. Aktien sjönk med 16 procent i januari, delvis på grund av FDA-beskedet men sannolikt också som en reaktion på aktiens paraboliska uppgång i slutskedet av förra året. Efter att börsen stängt den sista handelsdagen i januari kommunicerade bolaget att FDA nu tänkt återuppta granskningen av Biovicas ansökan. I skrivande stund stiger aktien med omkring 5 procent på beskedet.

Knaus Tabbert

Vi har tidigare nämnt vårt innehav i Knaus Tabbert, en tysk husbilstillverkare som börsnoterades under hösten 2020. Som många vet har intresset för husbilar ökat kraftigt under pandemin. I december ökade exempelvis antalet registreringar av husbilar i Tyskland, som är Knaus största marknad, med 197 procent (!) Även i USA (där Knaus inte är aktiva) är statistiken stark: antalet levererade fritidsfordon ökade med 47 procent i december. Även om denna data i hög utsträckning är en engångseffekt tror vi att intresset för ”husbilsvärlden” förblir på en förhöjd nivå efter pandemin. På våra estimat handlas aktien på cirka 17x och 15x fritt kassaflöde 2021-2022e vilket vi tycker är attraktivt. Aktien steg 10 procent i januari.

DEAG

Vi har haft en position i eventbolaget DEAG sedan knappt två år tillbaka. Det fungerade väl fram till pandemin slog till. Bolaget har klarat 2020 på ett imponerande sätt då man betalat dyra försäkringar som inkluderade intäktsbortfall i händelse av en pandemi. Vi blev förfrågade av huvudägaren under hösten om vi var intresserade att medverka till att avnotera bolaget, för att sedan arbeta för en försäljning till en industriell spelare till högre pris. Vi var positivt inställda till planen och den 11 januari annonserades ett bud på 3,07 euro per aktie, -20 procent under aktuell börskurs. Priset motsvarar det lägsta tillåtna bud som kunde läggas. Nästa steg är att lyfta ut bolaget från börsen i april för att inom rimlig tid sedan sälja bolaget. Vi är optimistiska att vi kommer få en god avkastning från dagens nivåer innan året är slut (inget löfte dock). Vi kommer inte att allokera mer kapital till bolaget. Positionen är i skrivande stund cirka 2,5 procent av fondens tillgångar.

Korta innehav

Den korta portföljen bidrog med ett svagt negativt resultat om 0,2 procent. Störst negativa bidrag hade vår korta position på OMXS30 samt säljoptioner som vi köpte i december med kort förfall. Till skillnad från de flesta europeiska index hade OMXS30 en positiv utveckling i januari och steg 4 procent. Några aktiespecifika korta positioner som bidrog positivt till resultatet var brittiska 4imprint, tyska Pfeiffer Vaccum Technology och norska Tomra.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 74 respektive 69 procent.

Summering

Trots en oförändrad avkastning för fonden i januari är vi förhållandevis nöjda med hur portföljen utvecklades. I januari kostade vår position i DEAG cirka -0,5 procent och försvagningen av den svenska kronan ytterligare ca -0,3 procent. Därtill hade fonden som ni vet en mycket stark avslutning på förra året och det är fullt rimligt att vissa av aktierna efter en stark period behöver konsolideras. Fondens utveckling var svagare än marknaden generellt tills det var två dagar kvar av månaden då vi hade en positiv utveckling medan marknaden var under press.

För tredje gången på fyra år hade världens börser en stark inledning på året och återigen blev det motstånd i slutet av månaden. Som vi nämnde inledningsvis har året börjat med spektakulära rörelser vilket indikerar vissa obalanser i systemet. Nedanstående bild är ett sätt att beskriva situationen.

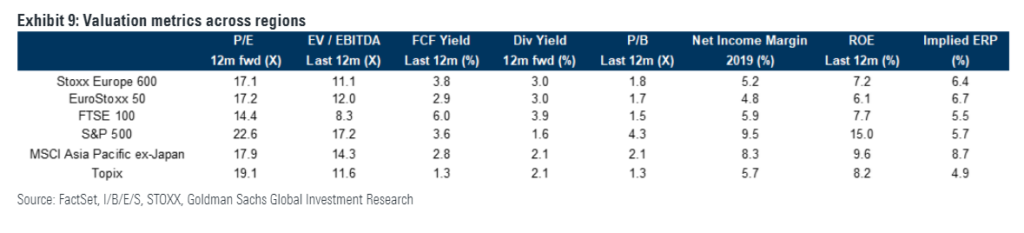

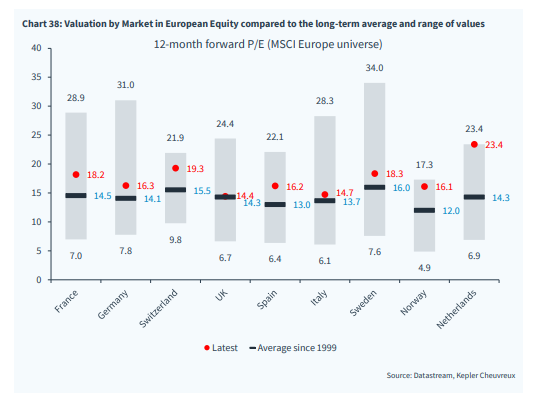

Den breda aktiemarknaden i Europa har relativt beskedlig värdering. Storbritannien har klart lägst. Det är en av anledningarna till att fonden idag har fyra brittiska kärninnehav: CVS Group, Pebble, Naked Wines och Victoria.

Vi tror fortsatt att Europa skall ha en starkare aktiebörs än många andra regioner och orsakerna är: 1) vaccinet får genomslag i många länder där covid-19 slagit hårt, 2) en starkare BNP-tillväxt än i många andra regioner, 3) fortsatt mycket gynnsam support från stater och centralbank, 4) sannolikt en brantare räntekurva under året, 5) en fortsatt uppgradering av bolagens vinstestimat, 6) en i utgångspunkten låg värdering och 7) den extrema värderingsskillnaden mellan värde- och tillväxtbolagen är antagligen på högstanivåer och Europa har mer värdebolag.

Vid månadsskiftet såg värderingen ut enligt nedan för ett antal olika europeiska aktiemarknader. I många fall låga multiplar om man tar hänsyn till ränteläget.

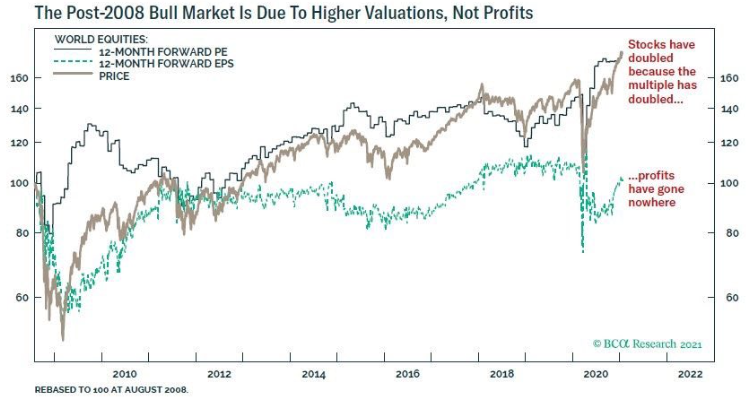

Det kan vara viktigt att påminnas sig själv om var bränslet till de senaste 10 årens uppgång kommit ifrån – i princip enbart från multipelexpansion då vinsterna aggregerat i stort varit oförändrade.

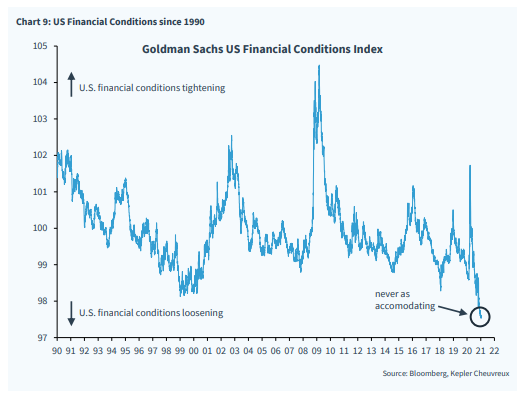

Det är fortfarande maximala stimulanser som gäller, både från regeringar och centralbanker. Nedan USA specifikt.

Aktiviteten på den amerikanska aktiemarknaden har varit mycket hög under inledningen av året. S&P 500 slog all-time-high den 25 januari, men endast 45 procent av aktierna stängde ovan sitt 10-dagars glidande medelvärde. Det har endast hänt en gång de senaste 30 åren och 10 gånger totalt sedan 1928. Det skulle kunna indikera att marknaden på kort sikt håller på att tappa kraft.

Volymerna har varit sensationellt höga som nedanstående bild illustrerar. Den 25 januari var volymen (vit prick högt upp) på den amerikanska aktiebörsen 23,7 miljarder omsatta aktier vilket är den högsta siffran någonsin. Nästhögst var den 10 oktober 2008.

Källa: Bloomberg

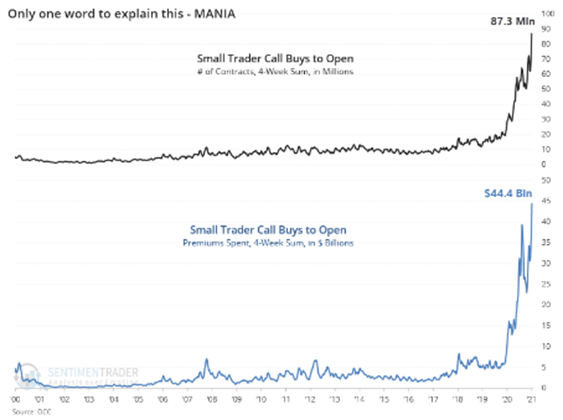

Amerikanska småsparare går all-in i köpoptioner. Trots stora förluster de senaste veckorna dubblades insatserna den senaste veckan. Fram till för några dagar sedan har småsparare köpt köpoptioner för 44 miljarder USD, vilket är extremt aggressivt.

Källa: Sentimenttrader

Som vi nämnt tidigare är vinnarna den senaste tiden de aktier som varit de mest blankade.

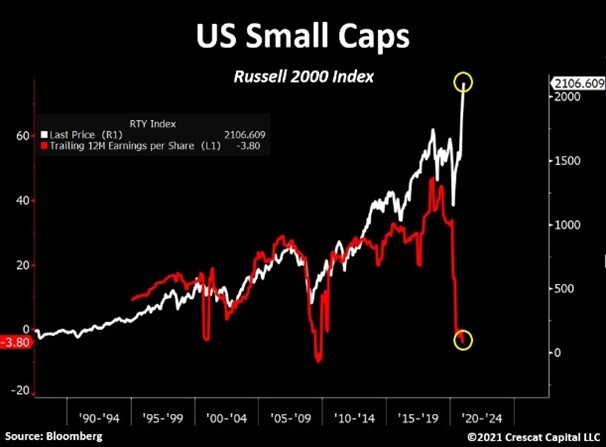

Småbolag i USA har haft en mycket stark utveckling de senaste månaderna medan intjäningen för bolagen gått åt andra hållet. Ska utvecklingen korrelera med historiken igen måste vinsterna skjuta iväg rejält i år (eller så ska aktiekurserna ned).

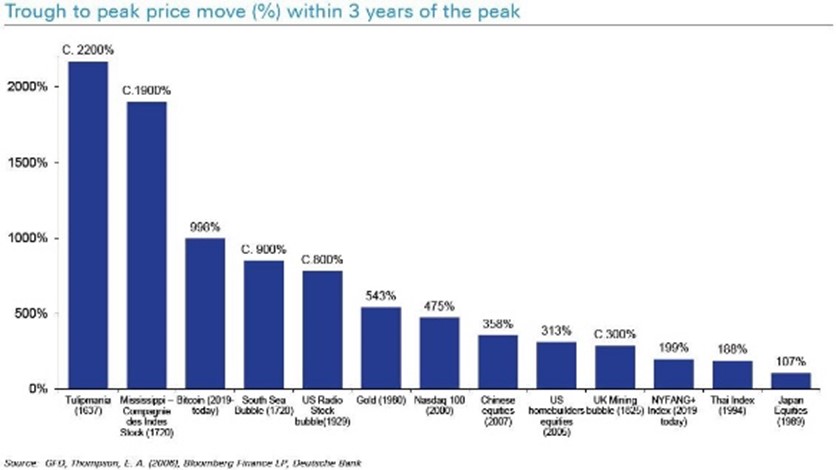

Om man ska zooma ut och se positivt på saken finns det stor uppsida i förhållande till tulpaneuforin på 1600-talet (här ska ni läsa in en viss ironi).

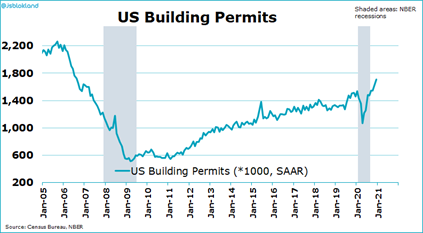

Förutom att rapportsäsongen generellt börjat starkt, eller till och med mycket starkt, går även den i USA viktiga hussektorn med full fart framåt och är tillbaka på nivåer som vi inte sett sedan innan finanskrisen 2007.

Källa: jsblokland, Census Bureau, NBER

Till sist läser vi med intresse och med nickande bifall slutsatsen ur rapporten från National Bureau of Economic Research. Passiva flöden från indexfonder har de senaste 20 åren på ett oproportionerligt pumpat in kapital i aktier på grund av att de har en viss vikt i ett index, inte på grund av att det är en attraktiv investering. Det kommer sannolikt leda till att de lite mindre bolagen fortsatt har en ljus framtid då värderingsgapet skall stängas igen. 2020 var ett bra exempel på att det kan bli otroligt dyrt att investera i billiga passiva indexfonder istället för aktiva. Vår fonds avkastning var till exempel förra året cirka 30 procentenheter före det breda Europaindexet.

Vår marknadssyn är att vi inom några veckor mycket väl kan få ytterligare en nedgång som vi hade förra veckan, fast denna gång lite kraftigare. Vi har inte gjort några större justeringar, mer än ökat våra positioner i olika säljoptioner som ger oss ett visst skydd. Viktigare blir att öka våra långa positioner om det börjar bli rea på börsen. Och det viktigaste av allt är att våra bolag levererar enligt våra förväntningar.

Det var allt för denna gång! Tack för visat intresse och väl mött igen om en månad.

Mikael Petersson

Malmö den 3 februari 2021

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.