Utveckling juni

Fondens värde ökade med +2,97 procent i juni (andelsklass R SEK). Stoxx600 (brett Europaindex) ökade under samma period med +1,4 procent och HedgeNordics NHX Equities var preliminärt oförändrat. Motsvarande siffror för 2021 är en ökning om +20,6 procent för fonden, +13,5 procent för Stoxx600 och +6,4 procent för NHX Equities.

Aktiemarknader/Makro

Det var gott om stora händelser i juni. G7-möte, FED-möte, turbulensen i den svenska politiken och så självklart fotbolls-EM!

G7-mötet i början av månaden satte inga större avtryck på världens aktiemarknader och rörelserna var ovanligt små. Inför den amerikanska centralbankens möte den 16 juni hade S&P500 haft intradagsrörelser på mindre än en procent per dag, 17 dagar i sträck. Det var den längsta perioden sedan november 2019, vilket också syntes på ett rekordlågt volatilitetsindex.

När den amerikanska centralbanken den 16 juni annonserade att man förväntar sig att påbörja en höjning av räntenivån 2023, ett år tidigare än tidigare kommunicerats, kom världens aktiemarknader under press. När investerare något dygn senare enades om att räntehöjningar sker på grund av en starkare ekonomisk tillväxt, så vände aktiemarknaden upp igen.

Den numera berömda amerikanska 10-årsräntan kom trots all data och kommunikation ned en del i juni vilket medverkade till att tillväxtaktier började stiga. Vår bedömning från i våras att en vändning i sentimentet för denna typ av aktier skulle kunna ske runt försommaren var ovanligt precis.

Det första halvåret är nu avklarat och vi kan konstatera att det lönat sig att ta risk. Inte sedan 2009 har det första halvåret gett så stark avkastning som i år och det beror främst på en extremt offensiv penning- och finanspolitik, samt en vinstexplosion i bolagen som få kunde föreställa sig bara för ett halvår sedan.

S&P500 steg mer än +5 procent för femte kvartalet i rad. Det har endast hänt en gång tidigare och det var 1953/54. De följande fyra kvartalen 1954/55 steg index med ytterligare +26,4 procent. Sedan februari har 189 miljarder USD pumpats in till amerikanska aktiefonder vilket är den kraftigaste tillväxten sedan 2015. Inflödet till globala aktiefonder har under det första halvåret varit enorma 580 miljarder USD. Bank of America uppskattar att om inflödet fortsätter med samma hastighet kommande sex månader kommer inflödet i år motsvara föregående 20 års totala inflöde!

Nedanstående bild är inte den vackraste vi presenterat, men innehåller exakt data vilket kompenserar. Vänstra procentkolumnen visar utvecklingen för respektive land i lokal valuta och den högra visar samtliga utvecklingen mätt i svenska kronor. OMX har stigit med hela +20,7 procent jämfört med till exempel Storbritannien som endast stigit med +8,9 procent. På grund av en stark utvecklingen för GBP är utvecklingen i SEK +14,7 procent. Notera också kronförsvagningen mot den amerikanska dollarn (cirka -4 procent).

Källa: Bloomberg

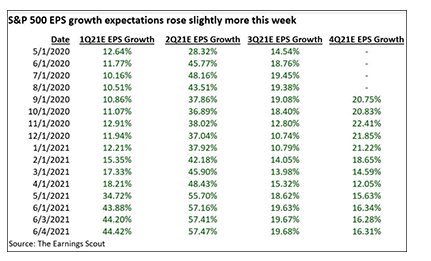

Bilden nedan visar en rejäl underskattning från analytikerna om den förväntade intjäningstillväxten för amerikanska bolag. Till exempel kan man i andra kolumnen se att den förväntade tillväxten för det andra kvartalet vid ingången av året var 28,3 procent. Motsvarande estimat tre månader senare var 57,5 procent. Intjäningstillväxten driver aktiekurserna, men härifrån blir jämförelsetalen starkare.

Källa: The Earnings Scout

Nedan syns tydligt skillnaden i utveckling för olika sektorer under juni. Teknologi och läkemedel i topp och banker i botten. Den negativa utvecklingen av deltavarianten på covid-19 viruset hade en betydande negativ påverkan på aktier inom rese- och nöjesindustrin.

Källa: Bloomberg

En annan tydlig trend för det första halvåret var att ”gröna aktier” med bubbelvärderingar från 2020 hamnade under rejäl press. Nedan utvecklingen för danska Vestas (vindkraftverk) och Exxon (olja) mätt i samma valuta sedan årsskiftet. Vestas har en negativ kursutveckling om -15 procent och Exxon en positiv om +57 procent. Förr eller senare kommer verkligheten alltid ikapp, det gäller även aktievärderingar. Uttryckt på ett annat sätt, två faktorer driver avkastningen för en aktie. Bolagets förmåga att skapa värden och priset man betalar för aktien.

Källa: Bloomberg

Den svenska politiken och dess deltagare lämnade ingen oberörd under månaden som passerat. LO tjuvstartade i slutet av maj med ett antal vildsinta skatteförslag som följdes upp av finansminister Magdalena Andersson i början av juni som beklagade att ISK inte längre uppfyller syftet med ”enkelt sparande för vanligt folk”. En så kallad ”miljonärsskatt” skulle införas för att ta oss ur den dystopiska tillvaron som finansministern beskrev och upplevde och som enbart, men mycket enkelt, skulle kunna förbättras genom en ökad beskattning. Underförstått, låt staten bestämma över människors liv och försvåra för vanligt folk att skapa sig en ekonomisk buffert.

Källa: Steget efter

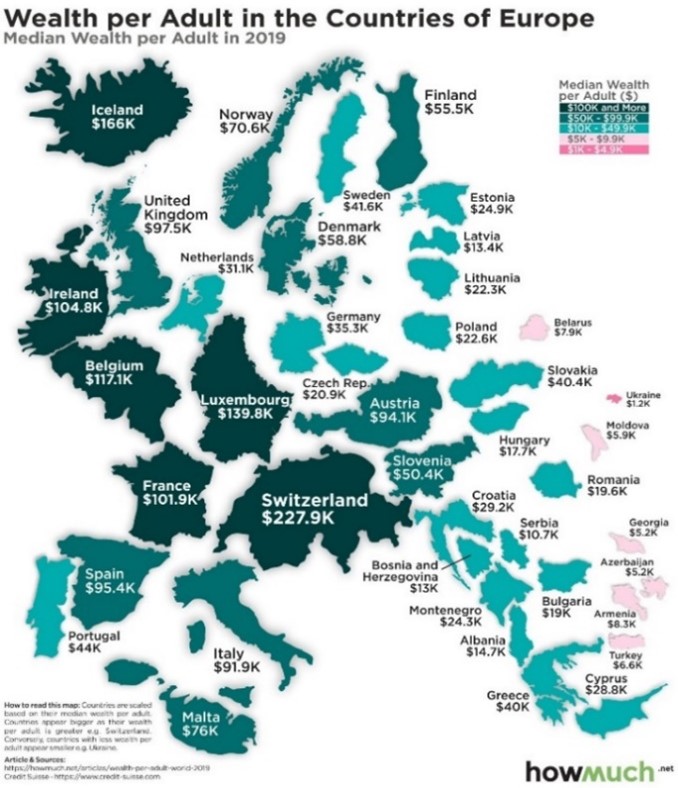

Man får ändå säga att de med de givna förutsättningarna lyckats någorlunda väl med ambitionen. Vi gissar att de flesta av er läsare trodde Sverige låg högre upp på listan över förmögenhet per individ i Europa. Sverige är rikare än de flesta länder, men inte dess invånare och därmed uppstår ett ökat beroende för medborgarna av att staten ska ta hand om dem. Ökad makt för politiker och minskad liberalism för folket. Familjeveckan nedan är ett lysande exempel på det.

Källa: howmuch.net

ISK-förslaget följdes upp av en sällsynt illa timad reform om en extra familjevecka nästa år. Detta till det facila priset av drygt 30 miljarder kronor, vilket motsvarar halva försvarsbudgeten. Man vill alltså höja skatten för den som arbetar och sparar för att några ska kunna vara lediga mer. Om vi ska uttrycka oss försiktigt så känns det inte klockrent.

Källa: Steget efter

Vad som sedan hände kan inte kallas för något annat än den stora kalabaliken. Nooshi Dadgostar (V) hotade statsminister Löfven med en misstroendeomröstning om inte punkt 44, marknadshyror för nyproducerade lägenheter, ur januariöverenskommelsen togs bort. Det visade sig att dörrmattan menade allvar och underskattningen från Socialdemokraterna var enorm. Det tunga artilleriet sattes hastigt in. Morgan Johansson bjöd in hyresgästföreningen på fika som tackade nej. Aftonbladets ledare sa ”Omröstningen kan bli en superspridare av Covid”. Men det ”hemliga pappret” som Jonas Sjöstedt hänvisade till senast Vänsterpartiet räddade Socialdemokraterna var spårlöst borta, samtidigt som Annie Löf funderade på om hon kunde både äta skon och ha den kvar. Någon skrev att det är som en fars där skådespelarna verkar ta publiken för narrar. När detta skrivs har vi ett antal talmansrundor framför oss och av hänsyn till både vårt eget och ert välbefinnande, avslutar vi härmed rapporteringen om utvecklingen inom svensk politik.

Däremot kan vi inte låta bli att kommentera det i Sverige laddade ordet marknadshyror. Att sätta marknadskrafterna ur spel och hårt reglera prisbilden är ett utmärkt sätt att förstöra samhällsvärden. Den svenska versionen av planekonomi, bruksvärdesprincipen tillkommen 1948, är tveklöst en fundamental orsak till Sveriges sedan decennier dysfunktionella bostadsmarknad. En egenkonstruerad bostadsbrist med köer upp till 20-30 år för attraktiva lägenheter, svarta hyreskontrakt, omvandling av hyresrätter till bostadsrätter (extrem förmögenhetsöverföring till få lyckliga), dyrare hus och bostadsrätter och statliga subventioner till byggande av hyreshus med ytterligare komplexitet och produktionstider.

Sedan 1990 har den genomsnittliga byggkostnadsinflationen varit 2,7 procent per år jämfört med KPI på 1,7 procent. Sverige har nu högst produktionskostnad i hela EU! Rigida regleringar och extremt långa handläggningstider gör att Sverige, även jämfört med våra grannar i Norge och Danmark, har hela 24 procent högre produktionskostnad. Konkurrensen i det planekonomiska systemet verkar fungera mediokert. Det brukar vara så i en planekonomi.

Man behöver inte vara speciellt begåvad (V och MP?) för att räkna ut att det påverkar dynamiken på arbetsmarknaden negativt och därmed Sveriges ekonomiska utveckling negativt. De som ivrigt hävdar motsatsen är populistiska politiker och hyresgästföreningen som profiterar på regleringen. Som en parentes noterar vi att i Skåne, där vi befinner oss, har hyresgästföreningen själva kontor på Malmös bästa adress. Det är ju lite egendomligt att när politiker äntligen lovar att försiktigt försöka ändra riktningen på denna samhällsekonomiska härdsmälta genom att tillåta marknadshyror på nyproduktion, leder det till en politisk kollaps. Ibland (lite väl ofta) känner man sig som en vanlig medborgare lite utanför den politiska elitens snilleblixtar och bubblor. Och i det politiska systemet är det i princip samma talangpool som sitter där år ut och år in.

I Europa kan man förundras över att den grekiska femåriga obligationsräntan gick under noll procent i juni vilket betyder att Grekland får betalt av långivare om de lånar pengar. Att Grekland har över 200 procents skuldnivå i förhållande till BNP är mindre intressant.

I Kina förbereder man sig för århundradets fest när kommunistpartiet i dagarna fyller 100 år. Lite smolk i bägaren är att Kinas relation med omvärlden är den sämsta på årtionden och efter anklagelser om mörkläggning av coronaviruset följs det nu upp av kulturellt folkmord i Xinjiang, förtryck av friheter i Hongkong och hot om krig med Taiwan. Därutöver är ledningen högst sannolikt stressad av en betydligt lägre tillväxt de senaste åren. Det är nog ingen tillfällighet att järngreppet runt det egna folket ökat, samtidigt som folket gradvis blir mer och mer högljutt över utvecklingen. BNP per capita visar en blygsam 79:e plats efter Botswana och Irak. President Xi Jinping beskrev i dagarna sitt land som en kraft omöjlig att stoppa och som aldrig kommer låta sig underordnas. ”Den som vågar sig på det kommer att få sitt huvud blodigt sönderslaget mot den stora stålmur som smitts av över 1,4 miljarder kineser”. Känns inte som en helt harmonisk människa.

Vi är många som vill ut och resa efter det senaste året. United Airlines är på bollen och beställde i veckan 270 plan vilket är den största ordern i flyghistorien. Listpriset var 35 miljarder USD (cirka 300 miljarder SEK).

De flesta är ganska trötta på Teamsmöten, men undrar om inte AMCs VD tog priset när han argumenterade mot de som blankat hans aktie.

När detta skrivs har Sverige precis gjort en bitter exit från fotbolls-EM och världen känns ännu mer orättvis än vanligt. Vi får göra som premiärminister Boris Johnson och heja fram nya hjältar! Han var på puben för att ”försiktigt men obevekligen lyfta ett glas öl till mina läppar”.

Långa innehav

Atai

Fredagen den 18 juni blev vårt onoterade innehav i Atai Life Sciences publikt då det noterades på Nasdaqbörsen i New York. Vårt bokförda värde var cirka 11,70 USD per aktie och IPO-priset fastställdes till 15 USD. Erbjudandet utökades sista dagen på grund av en stark efterfrågan. Stängningskursen den första dagen blev 19,45 USD vilket motsvarande en ökning av priset om 30 procent. För fonden med ett lägre bokfört värde motsvarade första dagens stängningskurs en uppgång på 66 procent.

Så här långt har investeringen varit mycket lyckad för fonden. Det var en liten skara investerare (cirka 10 institutioner) som i september 2018 deltog i bolagets första finansieringsrunda på en värdering på knappt 60 miljoner USD. Uttrycket en katt bland hermelinerna fick en ny innebörd då vi var i sällskap med Louis Bacon, Mike Novogratz och Peter Thiel. Sedan dess har man tagit in 362 miljoner USD vid fyra olika tillfällen och nu knappt tre år senare är börsvärdet 2,6 miljarder USD. Vår initiala investering på cirka 7 miljoner SEK är i dagsläget värt cirka 90 miljoner SEK vilket är 13x i värdestegring.

Atai är ett biotechbolag fokuserat och nischat på mental hälsa och skapat av Christian Angermayer så sent som 2018. Det som gör Atai unikt är att det är det största bolaget helt fokuserat på psykedeliska droger som kan hjälpa den stora skara människor som lider av depression och liknande symptom. Här ingår till exempel den aktiva ingrediensen Psilocybin som kommer från ”magiska svampar”. Det kan låta suspekt i ett lutheranskt svenskt öra, men intresset har ökat lavinartat från internationella investerare då produkterna kan hjälpa en stor skara människor med sitt lidande och spara samhället enorma summor pengar. Efterfrågan från ESG-fonder, i samband med noteringen, var stor. Det uppskattas att mer än en miljard människor har någon form av depression, ångest eller tvångsbeteende. Mer än 50 procent av den amerikanska befolkningen uppskattas att någon gång under sin livstid få en diagnos med någon form av mental störning. I Sverige tar 10 procent av befolkningen antidepressiva läkemedel. Covid-19 har dessvärre accelererat den utvecklingen.

Atai har en pipeline av 10 olika program och man gör själv bedömningen att flera av dem har potential att sälja för minst en miljard USD om året. Ett av programmen är i fas-2 och man förväntas få in ytterligare ett i fas-2 i år och ytterligare tre nästa år. Utöver detta äger man 21,6 procent av det noterade bolaget Compass Pathways som verkar inom samma område. Börsvärdet på det bolaget är cirka 1,6 miljarder USD vilket ger ett värde till Atai på cirka 350 miljoner USD. Vi återkommer längre fram med mer information om Atai och dess utveckling.

För att citera Steve Jobs: ”But there’s one more thing”. Lite krigshistorier i allt detta är att vi hade vissa problem att få igenom vår initiala investering 2018 då Waystone (vårt Fund Management Company) inte godkände investeringen då vi inte kunde garantera någon likviditet i aktien. Christian Angermayer, som rest till Köpenhamn för att ha middag med undertecknad för att presentera erbjudandet, tyckte det var synd om vi inte kom med så han skrev ut en säljoption till oss för hela beloppet. Vi kunde sälja tillbaka hela investeringen till honom när vi ville till det pris vi betalat. Vi hade hela uppsidan och ingen nedsida. Vi vill tro att vi gjort något under alla dessa år för att förtjäna detta men ibland undrar vi. Optionen blev synnerligen värdefull. Tack Christian!

Swedencare

I slutet av månaden släppte djurbolaget Swedencare ännu en förvärvsnyhet. Denna gång är det amerikanska Vetio som hamnar innanför västen. Bolaget sysslar med kontraktsutveckling av produkter för husdjursmarknaden. I takt med att Swedencare växt har även transaktionerna gjort det: Köpeskillingen denna gång var 1,5 miljarder kronor vilket gör förvärvet till det hittills överlägset största.

Vetio omsatte i fjol 32 miljoner USD och presterade då en rörelsemarginal före avskrivningar på 23 procent. Historiskt har bolaget haft en tillväxt på omkring 15–20 procent. Med detta framstår Swedencares finansiella mål för 2025 – en försäljning om 2 miljarder SEK och en rörelsemarginal om åtminstone 30 procent – som allt rimligare. Efter att vi var med i finska Musti sedan börsintroduktionen i februari förra året, tyckte vi själva vi var (läs jag) lätt odugliga som inte investerat i Swedencare tidigare. När man studerar nedanstående bild känns vår initiering från september mindre besvärande. När bolaget gick till börsen för cirka fem år sedan var värdering runt 180 miljoner SEK. Idag är motsvarande summa 12,8 miljarder SEK… Man har tagit in en del pengar längs vägen, men värdeskapandet till ägarna har varit brutalt. Aktien steg omkring 8 procent i juni och har när detta skrivs stigit med hela 86 procent i år. Tack Håkan & team!

Källa: Bloomberg

Sleep Cycle

Juni var ännu en intensiv transaktionsmånad med enorma mängder börsnoteringar och emissioner. Vi var delaktiga i vanlig ordning då vi är klart positivt överraskade över kvaliteten på bolag som gör entré på börsen. Ett av bolagen där vi investerat är lilla Göteborgsbolaget Sleep Cycle. Bolagets produkt består av en mobilapplikation för sömnanalys. Av egen erfarenhet är god sömn helt avgörande för att kunna prestera maximalt och vi tror att människor i större utsträckning kommer att vara beredda att investera i hjälpmedel som hjälper till med detta. Det är oomtvistligt att dålig sömn under en längre period kan få allvarliga konsekvenser och alla vill ha en så hög livskvalité som möjligt. Priskänsligheten, om man hittar någonting som fungerar, är låg.

Sleep Cycle var en av de första aktörerna på detta område och har därför hunnit bygga upp en gedigen affär. Tillväxten har historiskt överstigit 25 procent och rörelsemarginalerna har varit omkring 40 procent. Eftersom kunderna betalar direkt och tjänsten levereras över 12 månader är rörelsekapitalprofilen mycket fin. Det i kombination med låga investeringsbehov leder till starka kassaflöden. Skalbarheten i denna typ av bolag är givetvis mycket hög. Aktien steg 14 procent under sin första handelsdag och handlas nu 6-8 procent över introduktionskursen. Flera insynspersoner har köpt betydande poster över marknaden sedan börsnoteringen och även vi ökade vår position under månaden. Stor marknad, teknikhöjd, stark balansräkning, hög tillväxt och lönsamhet och en värdering på i sammanhanget låga 1,4 miljarder SEK känns attraktivt.

CVS Group

Trogna läsare känner till vårt innehav i veterinärsbolaget CVS Group. Efter en tids dvala tog aktien fart igen i juni. Uppgången för månaden landade på 11 procent. Vi köpte våra första CVS-aktier i juli ifjol. Efter cirka 12 månader har aktien, i skrivande stund, stigit omkring 114 procent. Även om värderingen stigit mycket på kort tid tycker vi att analytikernas estimat fortsatt ser för konservativa ut och vi behåller för närvarande våra aktier.

ISS

Turnaround-resan fortsätter för ISS. Under månaden avbröt bolaget sitt problemkontrakt med danska försvaret. Kontraktet har varit väldigt kostsamt. Att det nu är historia är givetvis bra. Under månaden annonserades även ett stort kontrakt med norska Equinor. Detta är något av en prestigevinst och kontraktsvärdet uppgår till cirka 550 miljoner norska kronor. Under slutet av månaden släppte även franska konkurrenten Sodexo siffror som var bättre än väntat. Nyheten spillde över på ISS-aktien på ett positivt sätt. Aktien har stigit omkring 50 procent sedan vi köpte våra första aktier i januari i år. För juni månad isolerat steg aktien 13 procent. Den som vill lära sig mer om vår syn på ISS kan läsa vårt månadsbrev för mars.

Sedana Medical

Sedana Medical-aktien har haft en motig resa i år. Bara i juni sjönk aktien med -14 procent. Gissningsvis är årets kursutveckling delvis en funktion av ett exceptionellt fjolår då aktien steg 153 procent. Under året har även den uppskattade VD:n Christer Ahlberg lämnat bolaget för ett annat projekt, vilket på kort sikt sannolikt skadat kursutvecklingen. På längre sikt tror vi inte att detta bör ha någon större betydelse för Sedana Medical, som av allt att döma har en mycket fin tillgång i sin produkt för nedsövning i intensivvården. Christer Ahlberg, som har ett betydande ägande i bolaget, har inte sålt några aktier sedan beskedet att han avgår. Vi har utnyttjat attraktiva prisnivåer och ökat vårt innehav.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat om ca -0,5 procent under månaden. Störst negativa bidrag hade våra korta derivatpositioner i tyska DAX (säljoptioner) där lösentidpunkten för en del av optionerna närmar sig. Några aktiespecifika korta positioner som hade ett meningsfullt positivt bidrag var Hemnet, Husqvarna och QT Group.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 70 respektive 80 procent. En första kommentar är att vårt onoterade innehav Atai, i våra egna beräkningar, gick från noll (icke-marknadsnoterad) procent till cirka 8 procent. Därutöver är redovisade 80 procents nettoexponering baserat på aktuella värderingar av våra säljoptioner. Om marknaden till exempel faller med 10 procent minskar vår nettoexponering till endast cirka 30 procent då deltat i optionerna går mot 1.0.

Summering

Vi är nöjda med juni månads avkastning på +3,0 procent. Det var en månad som inte var helt enkel att navigera i och som uppvisade stora prisrörelser på bolagsnivå när likviditeten avtog i samma takt som sommarvärmen steg. Att Atai stod för merparten av avkastningen ingår i konceptet koncentrerad portfölj och är ett bra exempel på vår förmåga att skapa överavkastning till er.

Vi är mycket nöjda vad gäller vår avkastning om +20,9 procent för det första halvåret. Avkastningen har nåtts genom en kombination av betydande uppvärderingar i enskilda bolag och få misstag i förvaltningen. Vi har också haft mer risk än vanligt på, vilket varit helt rätt då marknaden varit stark.

De senaste 12 månaderna har fonden stigit med +55,2 procent jämfört med SXXP600 +25,7 procent,OMX30 +36,0 procent och S&P500 +38,6 procent (allt i lokal valuta).

Så vad är förutsättningarna för det andra halvåret? Hur ser kartan ut? Förenklat så här:

- Många aktiemarknader är på högstanivåer

- Huspriser på högstanivåer

- Kärninflationen i USA högsta sedan 1992

- Riksbanken ser inget större inflationstryck. Antingen är de helt blinda eller så mäter de fel

- Amerikansk sysselsättning i kraftig tillväxt

- Avkastning ”skräpobligation/junkbonds” på lägstanivåer

- Att Grekland lånar till negativ ränta säger en hel del om att gamla teorier inte längre gäller

- Mycket stark vinsttillväxt för bolagen

- Jämförelsetalen kommer bli svårare framöver

- OCH samtidigt som världens centralbanker fortsätter med en extremt aggressiv politik som är designad för kraftiga ekonomiska kriser

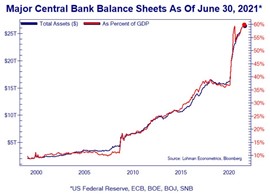

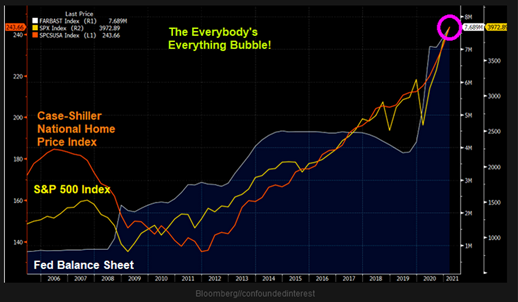

En förenklad slutsats är att man måste äga fast egendom av något slag och aktier är ett utmärkt alternativ. Varken vi eller någon annan vet hur detta experiment ska sluta, men att stå i vägen för de krafterna känns fel, så vi dansar med så länge vi gillar musiken. Det kommer att komma en baksmälla, men det kan ta tid. Om vi tillåter oss att titta långt in i framtiden, de kommande 10 åren, tror vi att det kommer vara en utmärkt stock-picking-miljö för oss, där man i en sannolik låginflationstillvaro kommer att premiera attraktiva tillgångar med höga värderingar. De enorma penningmängderna kommer inte att försvinna då det skulle riskera de finansiella systemen, se bild nedan.

Studera nedanstående bild och var tacksamma för att centralbankerna berikar oss alla som äger fasta tillgångar. Korrelationen mellan den amerikanska centralbankens balansräkning och både S&P500 och husindex, är slående. Skillnaderna i samhället mellan fattig och rik ökar nästan exponentiellt vilket vi gissar kommer upp på agendan inom något år (sannolikt först från de som drabbas negativt och sen från politiker).

Källa: Bloomberg

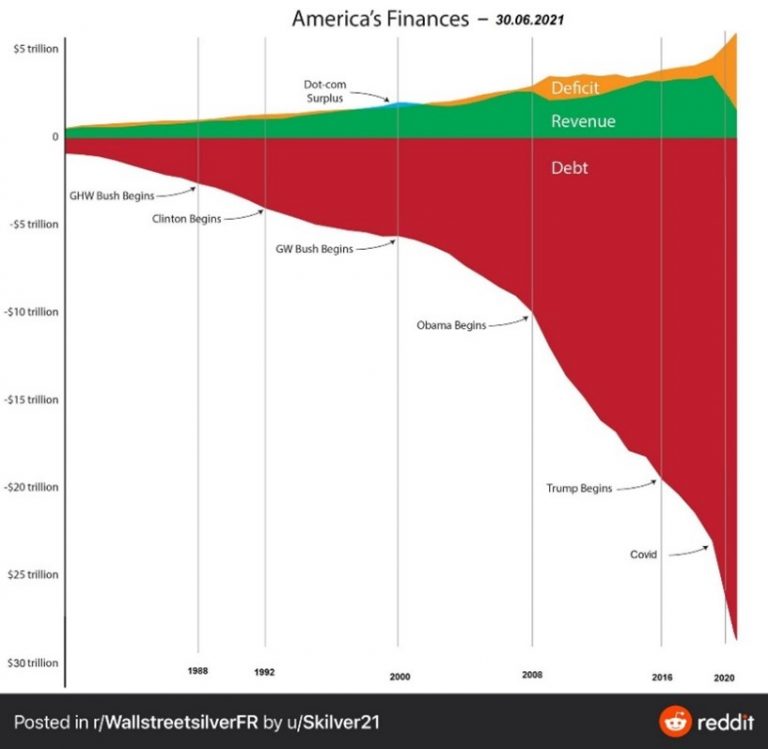

Men hur mycket mer skuld kan systemen klara? Antagligen väldigt mycket mer så länge som pengar är gratis. Problemen uppstår om räntorna börjar stiga. Nedan utvecklingen för den amerikanska statsskulden.

Källa: reddit

Efterfrågan efter säljoptioner har den senaste tiden varit betydligt högre än efterfrågan för köpoptioner. Investerare, och här inkluderar vi in oss själva, har köpt mer skydd i händelse av att marknaden skulle hamna under press.

Källa: Goldman Sachs

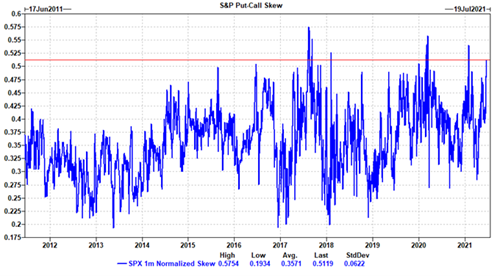

Ett komplement till föregående bild är att studera relationen mellan sälj- och köpoptioner, det så kallade SKEW-indexet, se bild nedan. SKEW-indexet mäter skillnaden mellan vad det kostar att försäkra sig mot större nedgångar i marknaden å ena sidan och å andra sidan vad det kostar att genom derivat ta en position som stiger kraftigt i värde om ett prisrally i marknaden uppstår.

SKEW-indexet stiger när rädslan överstiger girigheten och de senaste veckorna slog index en högstanivå. Det är bra och indikerar att det inte är alla investerare som lutar sig tillbaka med max risk. Vi är som ni vet själva en liten del av stigningen nedan då vi aldrig har haft en större position i säljoptioner. Vi har förväntat oss att marknaden skulle komma under press, men så här långt har ingen större turbulens uppstått. Vår stora position i säljoptioner som förfaller i juli kommer sannolikt att bli värdelösa (out-of-the-money), men våra långa aktiepositioner har mer än väl täckt upp för de förlusterna. Hade vi inte haft optionerna hade vi ägt mindre aktier och haft en lägre avkastning.

Källa: Bloomberg

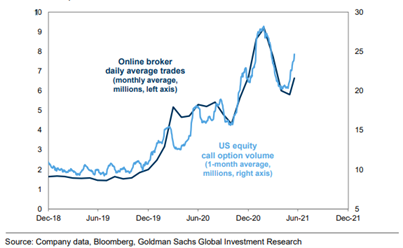

I motsatt riktning har amerikanska småsparare agerat när de igen börjat köpa mer köpoptioner efter några månader med lite lugnare aktivitet. Den samlade mängden småsparare har nuförtiden en tydlig påverkan på aktiemarknaden i stort, så bilden nedan skulle kunna indikera att marknaden kan stiga på kort sikt.

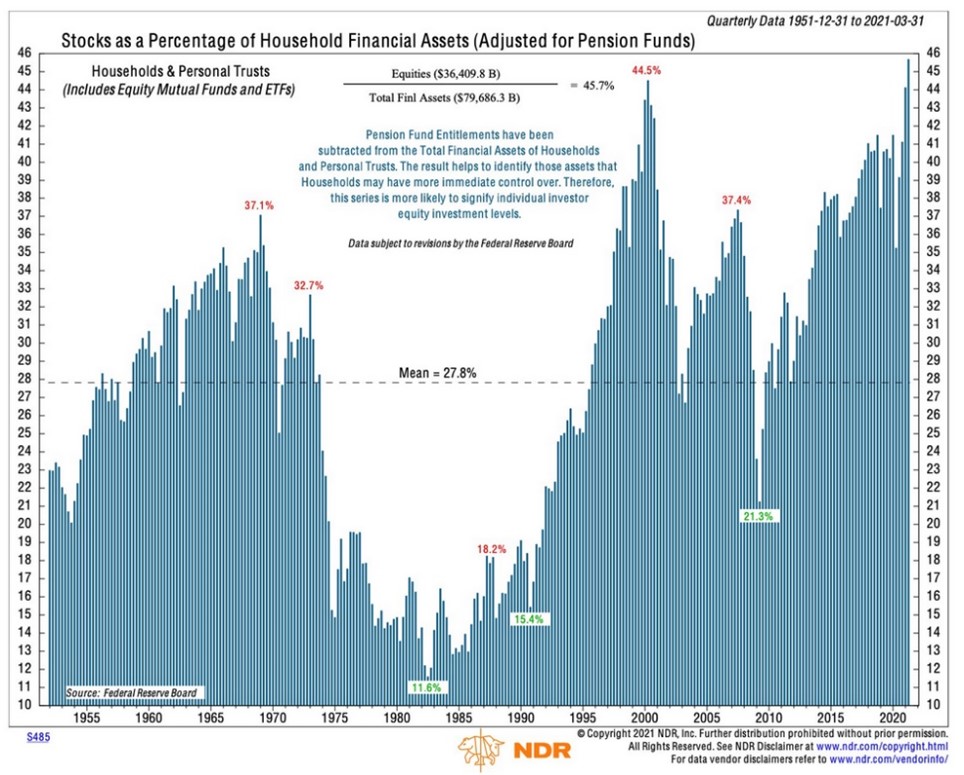

Alla ska med! De amerikanska hushållen har aldrig (tidsserie från 1950) haft en högre exponering mot aktiemarknaden. Se till så de är på gott humör då konsumtionen står för 68 procent av den amerikanska bruttonationalprodukten. Centralbanken har målat in sig i ett hörn.

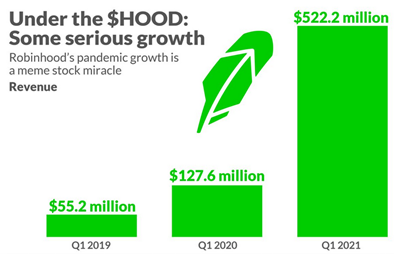

Robinhood, den amerikanska handelsplattformen, har också märkt av en ökad aktivitet bland sina kunder. Skaplig tillväxt (se bild nedan) och nu går man till börsen med en värdering om minst 40 miljarder USD!

Källa: Robinhood

De ständiga diskussionerna om vad som händer när den amerikanska centralbanken påbörjar en nedmontering av nuvarande politik (”tapering”) är i högsta grad relevant. Senast det skedde var 2013-2014 och det bjöd, så här i efterhand, inte på någon större dramatik. Hela det finansiella systemet är dock på helt andra nivåer idag.

Källa: The Market Ear

Företagens investeringar är på rekordhöga nivåer och speglar ett välmående bland många bolag. Enligt Bloomberg Intelligence planerar de europeiska bolagen att öka investeringstakten med 26 procent mot förra året vilket är den högsta nivån sedan 2007. Detta är viktigt och det bidrar sannolikt positivt till den allmänna börstemperaturen.

Källa: Bloomberg Intelligence

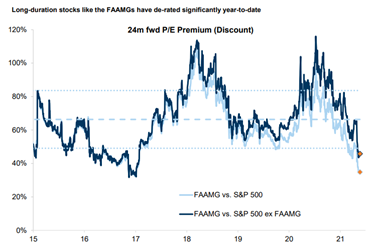

Till sist några intressanta bilder som visar olika slags värderingar. Första bilden visar att premien för de stora teknologibolagen har kommit ned rejält 2021.

Källa: Goldman Sachs

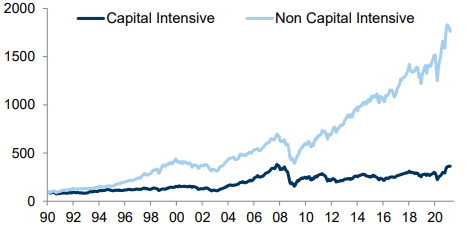

Det finns en anledning att vi ständigt diskuterar och fokuserar på avkastningen på kapitalet framför marginalerna. ROCE (Return on Capital Employed) bestämmer värderingen.

Capital-light* businesses have significantly outperformed those that employ heavy capital

Källa: Goldman Sachs

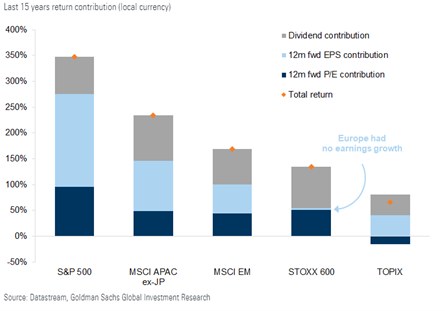

Jämför utvecklingen mellan USA och Europa nedan. Europa har inte haft någon intjäningstillväxt de senaste åren jämfört med cirka 175 procent för USA. Skrämmande, men fördelen är att när man hittar något riktigt bra i Europa blir det ofta en knapphetsprissättning (hög värdering).

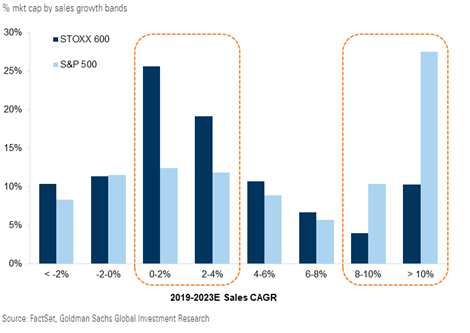

Stoxx600-bolagen har betydligt lägre omsättningstillväxt än deras amerikanska motsvarigheter. För varje år minskar Europa sin politiska och ekonomiska makt, vilket är mycket sorgligt.

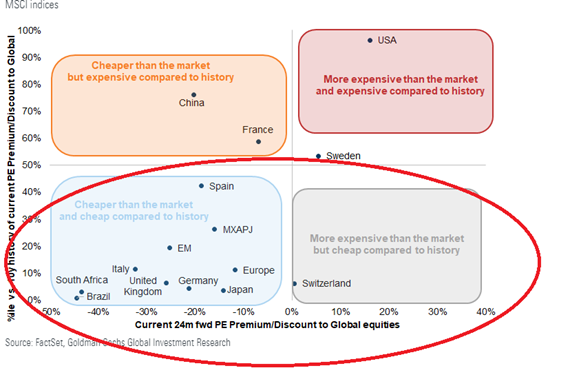

Nedan en illustrativ bild som visar olika länders nuvarande värdering i förhållande till dess historiska. Sverige sticker ut uppe till höger. Dyrare än den breda marknaden och dessutom dyrare än historiska nivåer.

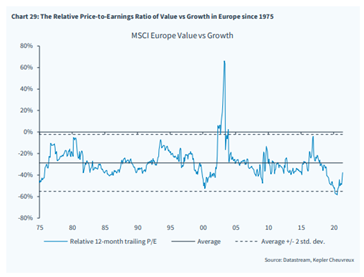

En relativvärdering mellan värde-och tillväxtaktier sedan 1975 i Europa. Notera IT-kraschen runt millennieskiftet samt uppgången sedan vaccindagen den 9 november förra året.

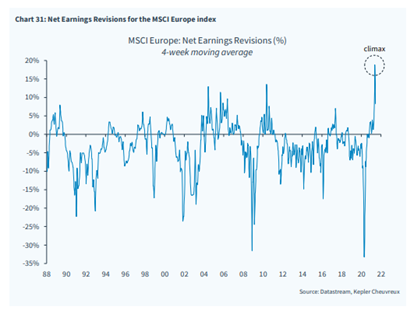

Uppjusteringar av vinstestimaten på toppnivåer. Finns sannolikt bara en riktning nu och det är nedåt, om än med fortsatt tillväxt.

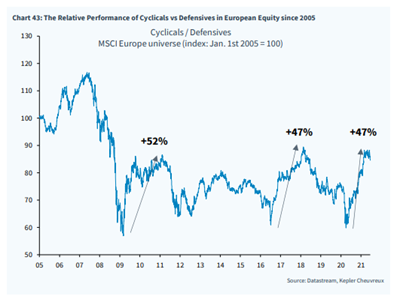

Den starka utvecklingen för europeiska cykliska jämfört med mer defensiva bolag sedan har sannolikt toppat.

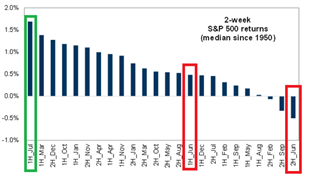

Efter att ha lämnat den historiskt svagaste tvåveckorsperioden bakom oss, avslutningen av juni, har vi nu gått in i den historiskt starkaste tvåveckorsperioden på året, de första två veckorna i juli. Om historien ska upprepa sig i år vet vi snart, men det har åtminstone börjat lovande.

Källa: Goldman Sachs

Vår egen slutsats av allt ovanstående är att vi inte gör några större förändringar i vår exponering. Vad gäller det viktigaste för vår avkastning, leveransen från våra bolag, ser vi fram emot bolagsrapporterna och tror att det finns en hel del som bubblar bland våra innehav. Vi tackar för visat intresse och ert förtroende och önskar en riktigt skön sommar och semester.

Malmö 6 juli

Mikael Petersson & Team

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.