Utveckling juni

Fondens värde minskade -6,99 procent i juni (andelsklass R SEK). Stoxx600 (brett Europaindex) minskade under samma period med -8,2 procent och HedgeNordics NHX Equities med preliminärt -2,6 procent. Motsvarande siffror för 2022 är en minskning om -26,62 procent för fonden, -16,5 procent för Stoxx600 och -6,7 procent för NHX Equities.

Aktiemarknad / Makro

Den minnesgode kommer ihåg den starka avslutningen för maj som följdes av en lugn inledning av juni. Det varade endast någon vecka och sen påbörjades en ny turbulent period. Det var mer av samma som tidigare i år med dåliga inflationsdata och en stigande rädsla för dess konsekvenser. Turbulensen nådde stormstyrka några dagar när spreadarna i kreditmarknaden steg kraftigt. Det var som vanligt de största budgetsyndarna som kände av det mest. Nedan visas den italienska 10-årsräntan och två saker är tydliga. För det första den kraftiga stigningen under den första halvan av juni som följdes av en lika kraftig tillbakagång under den andra halvan. Vi kommer snart tillbaka om varför.

Källa: Bloomberg

Det blev också förnedrande tydligt hur långt efter verkligheten centralbankerna varit och det statueras bäst i vår egen Riksbank som förra veckan gjorde sin första dubbelhöjning (50bp) på 22 år. Det är bara några månader sedan (!) samma Riksbank annonserade att en räntehöjning först skulle ske andra halvåret 2024. Både häpnadsväckande och ofattbart. FED gjorde sin första trippelhöjning (75bp) sedan 1994 den 15 juni. ECB förväntas höja i juli och i väntan på det fortsätter de med sina tillgångsköp i marknaden…

Direktionen i Riksbanken utses av riksbanksfullmäktige som i sin tur utses av riksdagen. Riksdagen leds av regeringen som är i full gång med att desperat skicka ut checkar så att folk har råd att betala elräkningar, tanka bilen etc. som allt annat lika driver på inflationen. Säga vad man vill, men ekonomin och politiken är inte direkt som ett schweiziskt urverk. Även Schweiz höjde förresten räntan för första gången sedan 2007 med 25bp. Där är inflationen måttliga 2,9 procent. Ett litet, exportberoende och välskött land av samma storlek som Sverige. Skillnaden i utvecklingen för respektive valuta säger en hel del. Den svenska kronan har de senaste 50 åren tappat drygt 90 procent i värde mot CHF. Tänk om sommarsemestern på Mallorca skulle kosta 5000 kronor i stället för 50000kr. På endast sju månader har den svenska kronan minskat i värde med 23 procent mot den amerikanska dollarn! Vi ska inte förstöra er eventuella utlandssemester och lämnar raskt ämnet.

Bilden nedan visar den amerikanska två-års räntan sedan 2016. Detta är en av de bättre bilderna för att förstå utvecklingen på världens aktiemarknader de senaste 2–3 åren. Notera även där den skarpa tillbakagången som skett den senaste veckan.

Källa: Bloomberg

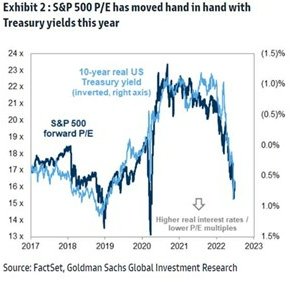

En annan förklarande bild på hur aktiemarknaden korrelerar med räntemarknaden. S&P500s utveckling i relation till den inverterade amerikanska tvåårs-räntan.

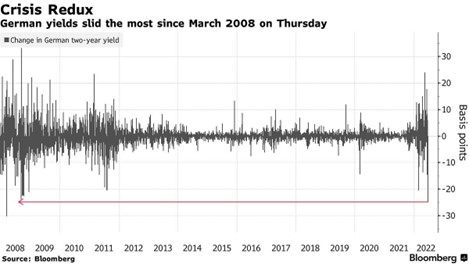

Det som hände i slutet av midsommarveckan var förenklat att marknaden gick från inflationsrädsla till recessionsrädsla. Möjligheterna för centralbankerna att undvika en recession blir allt svårare och tillbakagången i långräntorna är en tydlig indikator på det. Som exempel har den amerikanska 10-årsräntan, på bara 10 dagar, sjunkit från 3,50 procent till 2,80 procent. Nedan syns samma drama, fast för den tyska två-årsräntan. Största nedgången sedan finanskrisen 2008.

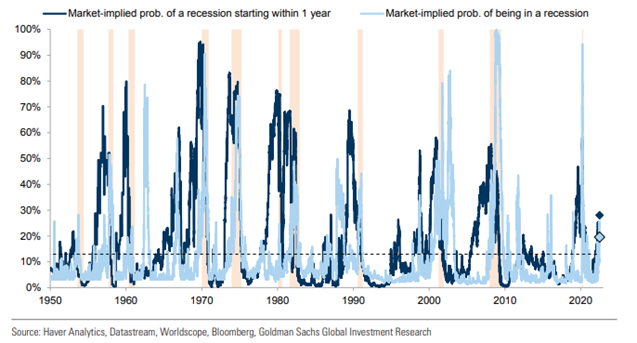

Risken för en recession inom ett år enligt Goldman Sachs är nu närmare 30 procent.

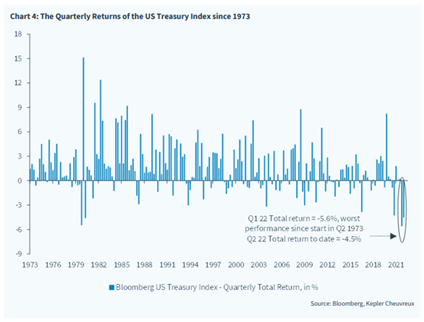

Det är inte bara i aktiemarknaden en kraftigt stigande ränta haft en påverkan i år. Amerikanska obligationer (ser ungefär likadant ut i Europa) har haft den sämsta utvecklingen sedan data från 1973. Avslutningen på halvåret blev däremot stark när räntorna sjönk kraftigt.

Källa: Kepler Cheuvreux

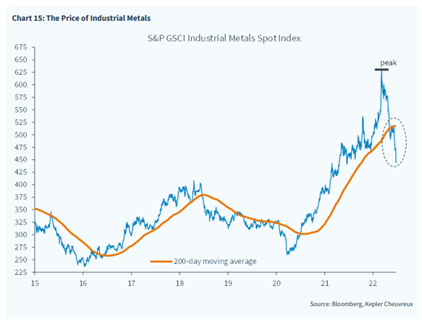

En annan utmärkt indikator är metallpriser där koppar är den bästa ekonomiska indikatorn. Under juni sjönk kopparpriset med 13 procent och de flesta råvaror (förutom olja) har backat rejält sedan pristopparna för några månader sedan. Det är naturligtvis glädjande på många sätt och bidrar till att dämpa inflationen.

Källa: Kepler Cheuvreux

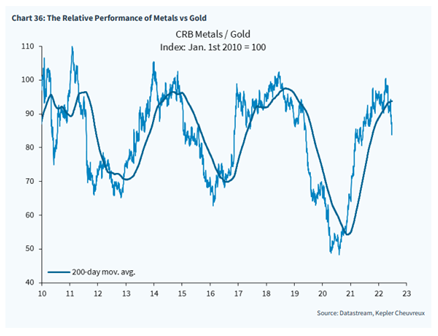

En längre tidsserie som visar den relativa utvecklingen mellan metaller (”tillväxt”) och guld (”säker tillgång”).

Källa: Kepler Cheuvreux

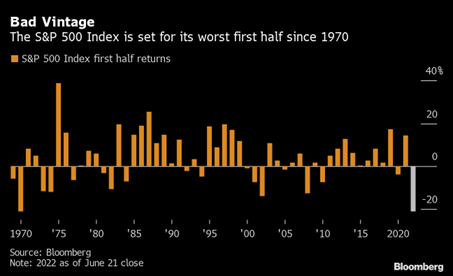

Om man ska sammanfatta det första halvårets utveckling på aktiemarknaden och sätta in det i ett historiskt perspektiv så har det varit ett extremt utmanande första halvår. Senast den amerikanska aktiemarknaden hade en så svag start på året var Richard Nixon president. Det tekniktunga Nasdaqindexet är ner 30 procent under samma tidsperiod. En amerikansk 60/40 portfölj (aktier/obligationer) hade sin näst sämsta start sedan 1900, alltså för 122 år sedan! Endast depressionen 1932 var sämre. Svenska småbolagsindex har sjunkit med cirka 31-33 procent och fastighetsindex med hela 46 procent på ett halvår.

Men efter sol kommer regn, eller? Nedanstående bild är från den 11 juni, då hade S&P500 sjunkit med cirka 18 procent. Det var då den fjärde svagaste inledningen på året någonsin. När juni var avslutat var motsvarande siffra cirka 21 procent. Endast depressionsåret 1932 och andra världskriget första helår 1940 var sämre! Så illa är inte verkligheten (vår syn), men vi kommer däremot från tidernas fest och har en monumental bakfylla. För att pigga upp er lite så här dagen efter, vid samtliga tillfällen nedan har avkastningen under det andra halvåret gett en god positiv avkastning, något vi tror även blir fallet denna gång. Vi återkommer till det.

Källa: Compound

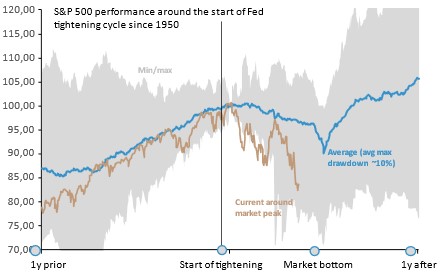

En bild till för att ytterligare förstå kraften i årets nedgång jämfört med andra perioder när FED började höja styrräntan. Data är från 1950 och framåt. Nedgången denna gång är betydligt kraftigare än det historiska genomsnittet och bilden illustrerar även att vi är nära tidpunkten då man historiskt har fått en varaktig uppgång.

Källa: UBS

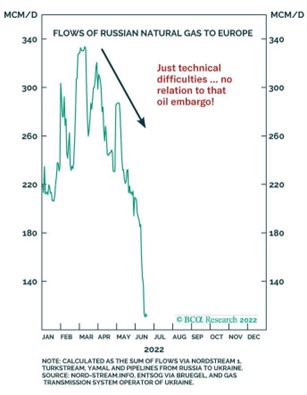

Det ser ut att bli en kall vinter i framför allt i Tyskland. Ryssarna hävdade att det var underhållsarbete som gjorde att gasen ströps under juni. Det var såklart en lögn som allt annat som kommer ut från det landet.

Källa: BC@ Research

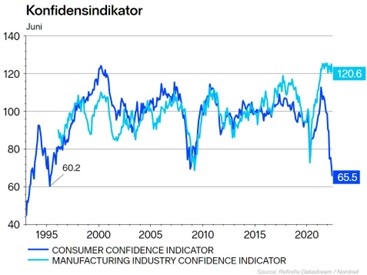

Allt ovan sammantaget gör att människor är rekorddeppiga samtidigt som industrin ännu så länge håller humöret uppe. Kurvorna kommer att närma sig igen kommande kvartal (vår syn).

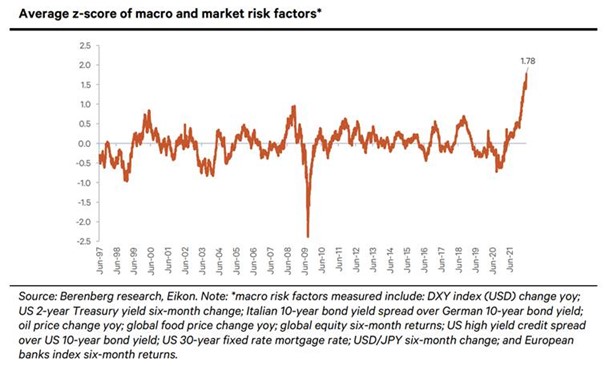

Berenberg har sammanställt ett antal olika faktorer som tillsammans ligger bakom en mikro/makro graf nedan. Slutsatsen är att vi just nu befinner oss i en perfekt storm och därav är människor deppiga som bilden ovan visar.

Eurozonens tillverknings och service PMI (Purchasing Manager Index). Man ser tydligt att aktiviteten sjunkit i år men är fortfarande över 50 som indikerar tillväxt.

Källa: Kepler Cheuvreux

Här hemma fortsätter de flesta att förvånas över den politiska utvecklingen. Den politiska vilden och före detta gerillasoldaten Kakabaveh som sitter i Sveriges riksdag och åtminstone för oss vanliga människor ger ett intryck av att inte enbart ha Sverige och svenska medborgare i fokus, har sedan i höstas haft en stor påverkan inom svensk politik. Att hon, utkastad från V och uttalad marxist, har så stort inflytande på den största förändringen inom svensk försvarspolitik på 200 år är inget annat än en katastrof och internationellt djupt generande. Det ser ut som att Socialdemokraterna till sist tog en ”stop loss” och bröt ingångna avtal med henne så att Turkiet (en auktoritär alfahanne som har ett extremt inflytande över svensk politik just nu) gick med på att påbörja processen att bli fullvärdig medlem av NATO. Kakabaveh blev utnämnd som årets svensk 2016 av tidningen FOKUS. Tack för kaffet!

Källa: Steget efter

För två år sedan var Zooms börsvärde större än Exxons. Det känns väldigt avlägset.

Elon Musk: ”to be super clear”

Källa: Twitter

Långa innehav

Det var ovanligt få bolagsnyheter under juni, men här kommer några händelser värda att nämna.

Tate & Lyle

Tate & Lyle (T&L) kom med bokslutsrapport i juni som var i linje med förväntningar inklusive guidningen för 2023. Affärssegmentet ”Sucralose” har tidigare varit en kassako utan tillväxt i flera år. Intressant nog växte affären 15% under 2022, trots både pris-och valutamotvind. Detta var drivet av fortsatt marknadstillväxt, men också en accelererade trend att använda inhemska leverantörer där Tate & Lyle är den enda spelaren med tillverkning av Sucralose i Nord Amerika. Vi fortsätter gilla aktien som nu börjat omvärderas mot sina historiska multiplar, trots en betydande rabatt mot andra ingrediensbolag. Aktien har stigit cirka 15 procent i år och handlas nu på P/E 16x för nästa års vinst.

Getinge

Getinge bjöd marknaden på en riktig kalldusch i junivärmen när man justerade ner prognosen för 2022. Vi hade en relativt ny position som vi halverade precis innan vinstvarningen kom på kvällen. Tidigare prognos var en tillväxt om 4-6%, men nu förväntas försäljningen vara i linje med 2021. De långsiktiga målen kvarstår. Aktien har nästan halverats sedan deras kvartalsrapport i april men vi, liksom marknaden tittar bortom 2022 och tycker att Getinge nu är attraktiv värderad. Dessutom är deras affär relativt konjunkturokänslig. Flera insiders har köpt mycket aktier under maj och juni. Aktien har sedan botten stigit med dryga 15% och handlas på P/E 13 på nästa års vinst.

Lindab

Lindab hade i juni en kapitalmarknadsdag där vi var på plats i Grevie. Även om vi följt bolaget i flera år, var det en bra övning som gav en ytterligare ökad förståelse. Generellt gav ledningsgruppen ett starkt intryck och efterfrågan, som är något sen-cyklisk, är fortsatt stark. Aktien handlades ner hela 22 procent under juni och är ner 55 procent i år. Det är betydligt mer än många relevanta peers och vi tycker det känns klart överdrivet. Lindabs verksamhet drivs fortsatt av ett intensifierat intresse för hållbarhet och energikonsumtion.

Bolaget handlas på ensiffriga framåtblickade multiplar trots att analytiker nu börjat (som förväntat) justera ner estimaten för kommande år. VD Ola Ringdahl har gjort ett fantastiskt jobb inom koncernen och vi har svårt att se att aktien på dessa nivåer inte skulle vara en bra investering på lite sikt.

Korta innehav

Den korta portföljen gav ett kraftigt positivt bidrag i juni med ett resultat om +3,6 procent. Många av våra aktiespecifika korta positioner minskade rejält i pris under månaden. Vår negativa position i SEB Small Cap gav isolerat ett bidrag om +0,8 procent. Största enskilda bidrag kom från våra säljoptioner i tyska DAX med +1,0 procent. Vi har sålt en del optioner med högt delta och köpt nya med ett lägre delta. Det har ökat vår nettoexponering något, men vår nominella bruttoposition i optionerna har stigit. När detta skrivs har vi drygt 40 procent i nominell position jämfört med de 30 procent vi brukar ha.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 62 respektive 52 procent.

Summering

Efter fem månader var inledningen på börsåret 2022 rekordsvag, och i juni accelererade trenden och vi fick hålla till godo med årets sämsta månad. Nedan ett urval av index och dess utveckling i juni mätt i lokala valutor:

- SXXP600 -8,2 procent

- DAX -11,2 procent

- S&P500 -8,4 procent

- Nasdaq -8,7 procent

- Stockholms breda index -11,8 procent

- Carnegie småbolagsindex -14,5 procent

- Carnegie fastighetsindex -26,2 procent

Det är mycket kraftiga nedgångar med alla mått mätt och kraften i slutet av perioden överraskade de flesta inklusive oss. Det börjar till och med bli svårt att lägga på nya kortpositioner när aktiekurserna i de flesta fall störtdykt. Fonden var ned -6,9 procent och få innehav gav ett positivt bidrag under månaden, utan det kom negativ kursutveckling från alla håll med Lindab som största negativa bidragsgivare. De få aktier som gav ett positiv bidrag var Tate&Lyle (+13 procent YTD), London Stock Exchange (+10 procent YTD) och LVMH (-20 procent YTD) som vi sålde på dryga 600 euro och köpte tillbaka på cirka 545 veckan efter. Aktien stängde månaden på 582 euro och var därmed ned knappt 3 procent på månaden. Enorma rörelser alltså även för ett av världens största bolag som LVMH.

Så hur tror vi det andra halvåret kommer att gestalta sig? Betydligt bättre är det korta svaret, men vi ska försöka gå igenom förutsättningarna nedan.

Nedanstående bild visar sektorfördelningen och dess utveckling under det första halvåret. Det har endast funnit en sektor att gömma sig i under det första halvåret och det är oljebolagen. Kombinationen av kraftigt stigande oljepriser, en bortglömd och lågt värderad sektor, har attraherat mycket kapital i år. Olja är även i högsta grad politik, vilket vi alla blivit smärtsamt medvetna om i år, och med tanke på det geopolitiska läget har riskpremien minskat. Även vi, som vanligtvis inte är intresserade av en sektor där vare sig vi eller bolagen kan påverka priset på varan, har allokerat kapital till sektorn och vi har sedan februari en medelstor position i franska Total (+12 procent YTD). Med ständigt stigande vinstestimat handlas aktien enligt konsensus till 4,2x P/E 2022e. En hög utdelning och rejäla återköpsmandat bidrar ytterligare. Börsvärdet är drygt 130 miljarder euro vilket motsvarar närmare sex Ericsson och bolaget förväntas tjäna 12 miljarder euro enbart i det andra kvartalet.

Källa: Bloomberg

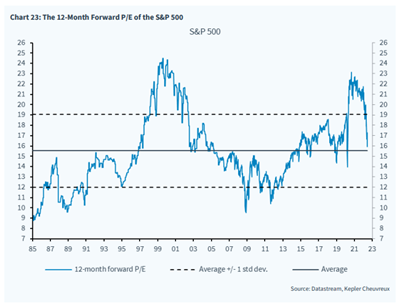

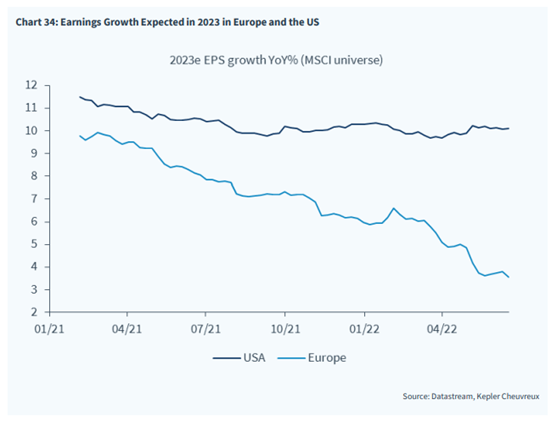

Sjunkande kurser har tryckt ner multiplarna ordentligt. Nedan visas S&P500 som nu ligger på cirka 16x kommande 12 månaders intjäning. Det är ett historiskt genomsnitt baserat på närmare 40 års data. Från 1985 till 2008 hade vi ett helt annat ränteläge än idag. En annan relevant kommentar (tycker vi själva) är att om man lyfter bort de största teknologibolagen (Apple etc) så handlas de övriga 495 bolagen betydligt under 16x. Motsvarande multipel för Europa är just nu runt 12-13x vilket är väldigt lågt. Sammanfattningen av detta är enligt oss att 1) multipel kontraktionen är i stort avklarad 2) nu kommer nästa utmaning i hur mycket och var estimaten skall justeras ned.

Som ni kan se i nedanstående bild har analytiker under hela året trimmat sina resultatförväntningar och framför allt under den senaste tiden. I USA har det däremot inte hänt så mycket ännu. Klippet under bilden är från den 29 juni där CNBC ger en uppdatering på vinstestimaten.

→ Här kan du se klippet från CNBC.

Folk är som bekant rekorddeppiga och det kan man kanske förstå. Många är av den åsikten att vi ska ned ytterligare 10-15 procent innan det vänder. Vi är inte av den åsikten utan tror fortsatt att vi ska trampa runt här nere över sommaren och sen ha tillräckligt med inflationsdata som gör att PMI och räntemarknad stabiliseras, vilket då kommer att orka lyfta aktiemarknaden.

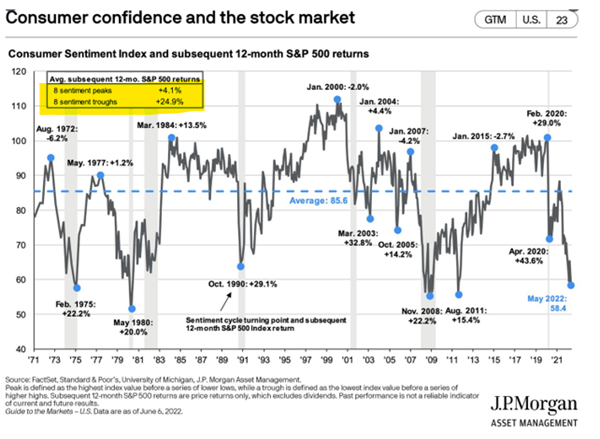

Det är som mörkast innan solen går upp. Nedan visas femtio års data över konsumentförtroendet och avkastningen på aktiemarknaden. Vid åtta tillfällen har förtroendet varit på topp vilket har lett till en avkastning de nästpåföljande tolv månaderna på mediokra +4,1 procent. Vid de åtta tillfällen som förtroendet har bottnat och de flesta kastat in handduken, har gett hela +24,9 procent under samma tidsperiod. Förutom att vara fortsatt ödmjuk är det viktigt att orka lyfta blicken. Det är i perioder som dessa man gör de bästa investeringarna. Det såg inte lysande ut i mars 2003 eller mars 2009 heller, men vilken avkastning som låg där och väntade. Inga garantier för att det blir så denna gång, men om till exempel ett småbolagsindex sjunker med 15 procent på en månad säger ju en hel del om optimismen i marknaden.

I tillägg till ovanstående kan man dra två slutsatser av att studera tidigare inflationstoppar i USA från 1940 och framåt. Den dåliga nyheten är att sannolikheten för att det blir recession efter en inflationstopp är närmare 50 procent. Den goda nyheten är att när inflationen toppat, tenderar aktiemarknaden att stiga oavsett om det blir recession eller inte.

Utmaningarna i marknaden fram till inflationstoppen är oftast betydande med klart negativt sentiment hos investerare och stigande räntenivåer. Centralbanken ställer sig på bromsen, aktiemarknaden åker söderut och recessionsrädslan stiger kraftigt. Det är en utmärkt sammanfattning om hur det sett ut i år och om historien ger någon form av vägledning, så är det vid dessa tillfällen när inflationen toppar som man typiskt sett fått en stark avkastning kommande år. Ta till exempel Lindab som sjunkit med 55 procent i år och handlas runt 10x P/E innevarande år. Om aktien stiger 50 procent härifrån är vi tillbaka där vi var i början av maj. Det hade varit en icke-händelse och den hade fortfarande hade varit ner närmare 30 procent på året.

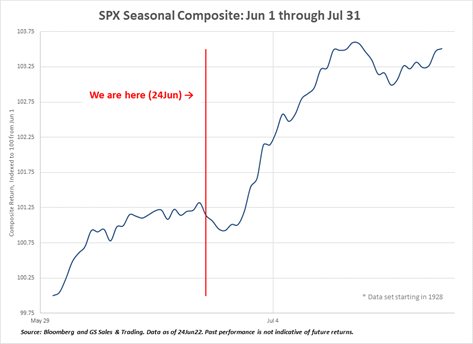

På kort sikt är det just nu omöjligt att ha en stark uppfattning, men nedanstående bild visar att de första två veckorna historiskt, är årets bästa två veckor. Osvuret är väl bäst om det blir så i år, men snart vet vi mera.

Källa: Goldman Sachs

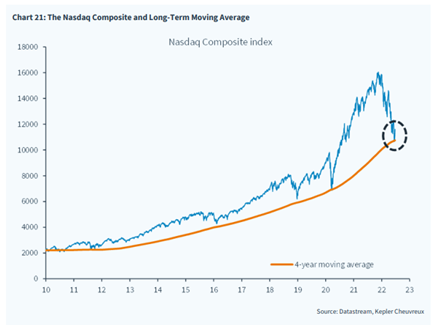

Den kraftiga nedgången på Nasdaq har gjort att nivåerna är just runt 4-års rullande medelvärde.

När juni gick mot sitt slut fick vi inflationsdata från Spanien som visade en ny högstanivå på hela 10,2 procent. Tyskland däremot fick för första gången en lägre inflation, 8,2 procent mot förväntade 8,8 procent. Tydligen fanns där engångseffekter som bland annat innehöll gratis kommunala transporter med (oklart vad det skulle bli rensat för detta), men ett steg i rätt riktning.

Den 30 juni kom data från USA som visade på en lägre privatkonsumtion för första gången och den 1 juli kom flera olika ekonomiska data som visade på att aktiviteten faller tillbaka (från höga nivåer), vilket fick den amerikanska marknaden att repa nytt mod och stiga.

Vi upprepar vår syn från de senaste månaderna, men med ett tillägg. Vi har haft en syn om att lägstanivån i Europa sattes den 7 mars. Några (inte alla) av de stora europeiska indexen har nu precis handlat under den nivån, så denna tes är just nu under viss press. I övrigt tror vi fortsatt att vi är runt max inflationsnivåer just nu och att räntan har toppat. Vi tror också fortsatt att vi behöver några månader till innan vi kan fundera på om vi nu kan få en mer varaktig uppgång i aktiemarknaden. Vi rullar nu in i den mest spännande rapportsäsongen på länge och det blir mycket intressant.

Avslutningsvis är vi glada och mycket stolta att kunna meddela att vårt team erhållit ett nytt stort europeiskt aktiemandat för en stor så kallad ”sovereign wealth fund” (statlig förmögenhetsfond). Vi har erhållit detta mandat i absolut högsta internationella konkurrens och vi vill tro att det har att göra med all den överavkastning vi skapat under många år. Vi är väl medvetna om att vi inte skapat något mervärde så här långt detta år, men vi har varit med om perioder som dessa åtminstone tre gånger tidigare de senaste dryga 20 åren. Innehaven i det nya mandatet kommer att spegla denna fonds stora långa positioner väl och vi startar upp den 1 augusti. Vi passar också på att tacka Coeli som nu lägger in mycket kraft i implementeringen.

Vi önskar er en riktigt skön juli och vi hörs om en månad igen.

Mikael & Team

Malmö den 6 juli 2022

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.