Utveckling mars

Fondens värde minskade med -13,3 procent (andelsklass R SEK) i mars jämfört med Stoxx600 (brett Europaindex) som minskade med -14,8 procent. Motsvarande siffror för helåret är -15,7 procent för fonden och -23,0 procent för Stoxx600. HedgeNordics NHX Equities index minskade preliminärt med -5,5 procent i mars och motsvarande siffra för helåret är en minskning med 7,7 procent.

Aktiemarknad/Makro

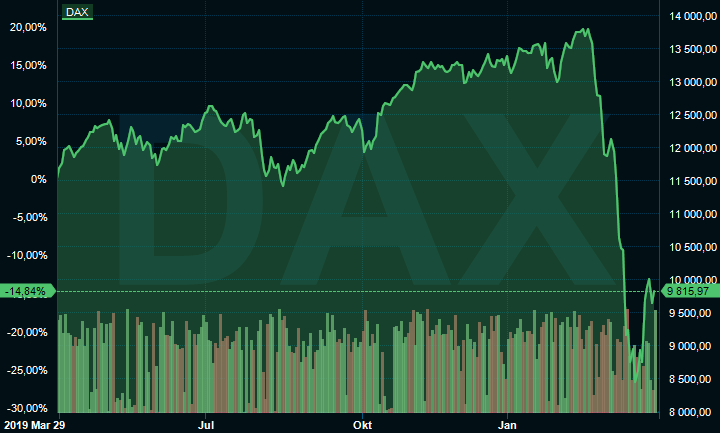

Mars månad 2020 var en sällsynt förfärlig månad för mänskligheten ur många olika aspekter. Det känns redan som en evighet sedan, men månaden började faktiskt med positiva signaler från Europas inköpsindex. Statistiken var dock ointressant redan samma dag den publicerades och på månadens första handelsdag blev det tydligt hur illa det såg ut i norra Italien. Kinas problem med covid-19, som många av oss diskuterade för bara fem veckor sedan, slog plötsligt till med en oanad kraft få av oss kunde förutse med mycket stora mänskliga, politiska och ekonomiska konsekvenser. Nedanstående bild som visar utvecklingen på den tyska börsen speglar dramatiken i mars väl. På tre veckor föll indexet närmare -40 procent som mest, den mest kraftfulla nedgången någonsin från en toppnivå.

Källa: Infront

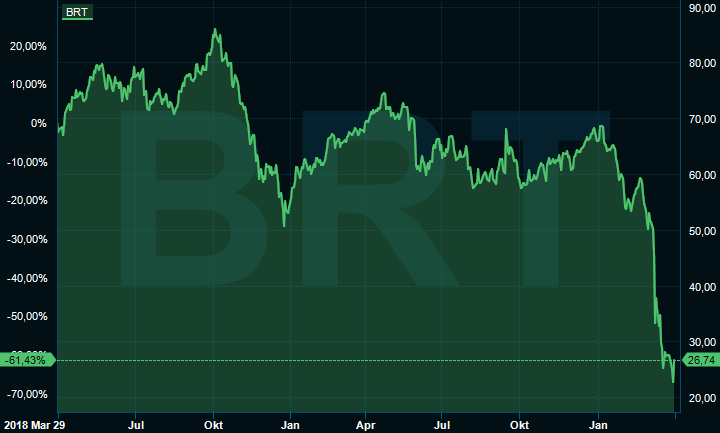

Den gemensamma nämnaren för allt som hänt de senaste veckorna är att utvecklingen gått med bitvis mycket hög och okontrollerad hastighet. Rekord har slagits på löpande band både vad gäller nedgångar och rekyler i marknaden. Det underlättade heller inte för världen när OPEC och Ryssland satte hårt mot hårt och startade ett priskrig helgen den 7–8 mars. Oljepriset kollapsade och hade den 9 mars sin största nedgång sedan 1991 (-26 procent). Sedan dess har oljepriset sjunkit med ytterligare -20 procent och sedan den högsta noteringen i år har oljepriset minskat med närmare -60 procent. Trycket på framförallt amerikanska högkostnadsproducenter är nu mycket kraftfullt. Det kommer sannolikt slå ut en hel del produktion för gott. Fördelen för vanliga konsumenter är dock uppenbar och tydlig. Om vi skulle gå ner under USD10 per fat kommer en positiv rekyl i höst sannolikt bli mycket dramatisk (eftersom utbudet slås ut). Nedanstående bild visar utvecklingen för Brentoljan de senaste två åren.

Källa: Infront

Vi är självklart oerhört besvikna på vår avkastning i mars då vår förhållandevis låga exponering och korta positioner borde gett oss ett bättre skydd. Anledningen var att våra långa positioner i flera fall utvecklades sämre än börsen, samtidigt som man i efterhand kan tycka vi borde haft en ännu lägre exponering. Vi har under månaden upplevt rörelser i marknaden vi aldrig tidigare sett. Det bästa exemplet är vårt tyska fastighetsbolag Aroundtown som har ett beta mot den tyska marknaden om cirka 0,80. Aktien var som mest ner -63 procent (!) under månaden men har nu stigit med drygt 50 procent från de lägsta nivåerna. Ett stort europeiskt fastighetsbolag med en stark balansräkning. Den enda fördelen vi kan se är att man blir än mer ödmjuk. Vi ökade successivt vår position och sedan mitten av mars är det fondens största innehav. Det finns några lysande undantag i portföljen som gått i motsatt riktning vilket vi återkommer till under avsnittet Långa Positioner. Det kraftiga fallet i den svenska kronan har inte heller hjälpt oss. Vi ber om ursäkt för de senaste veckornas svaga utveckling och vi arbetar hårt och målmedvetet för att komma tillbaka på positivt territorium.

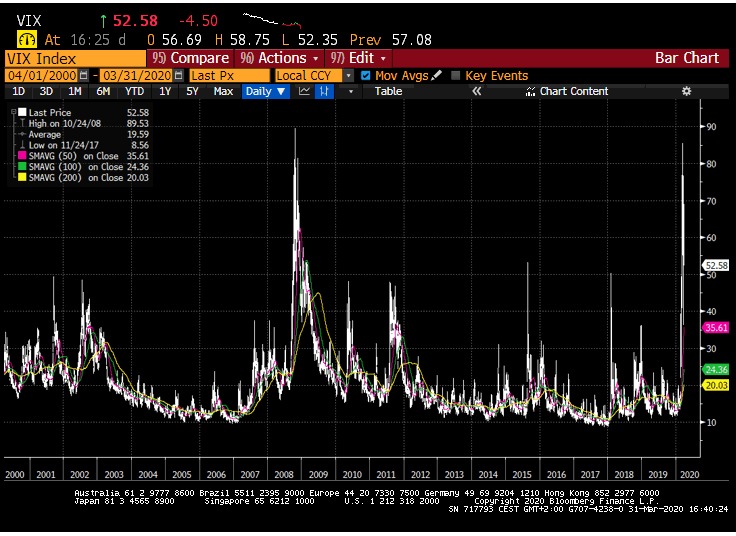

Väl medvetna om all den oro som finns runt omkring oss är vi övertygade om att marknaden även denna gång kommer vända upp och sannolikt när vi minst anar det. Vi tycker den bästa jämförelsen till vad vi nu upplever var när flygplanen flög in i World Trade Center den 11 september 2001 och världen under några månader var i fullständig chock. Den amerikanska börsen var stängd i fyra dagar med fullständigt kaos i marknaden och människor var skräckslagna. De senaste veckorna var det vid ett flertal tillfällen uppehåll i handeln då rörelserna nedåt var alltför kraftiga. Andra gemensamma nämnare med 9/11 var att vi hade den största nedgången i aktiemarknaden under en dag. Nu precis som då var i princip allt flyg inställt och VIX index nådde nya rekordnivåer. År 2001 hade vi antraxbrev och hot som gjorde att människor inte lämnade sina hem, vilket är samma utveckling som idag men av andra skäl. Nedanstående graf på VIX-index har varit på samma nivåer som under finanskrisen 2008. Skillnaden nu jämfört mot då var att det gick på en vecka från vardagslunk till panik…

Källa: Bloomberg

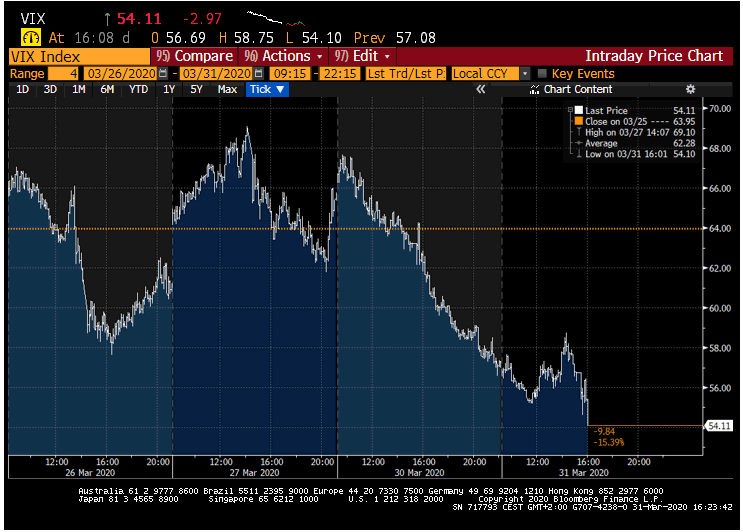

Det är glädjande att se VIX de senaste dagarna har kommit ned rejält även om vi fortsatt är på historiskt höga nivåer. Som högst var vi uppe på 85!

Källa: Bloomberg

Vi var även med 2008 då världen under några veckor nästan dukade under (oktober). Så blev inte fallet och efter en stabilisering i marknaderna och ekonomin under första halvåret 2009 kom sedan ett antal år med bättre förutsättningar (i många länder mycket goda år). Viktigt att komma ihåg i detta forum är att både 2003 och 2009 blev sällsynt starka år på aktiemarknaden med uppgångar på 40–50 procent.

Människan är briljant på att lösa problem och aldrig tidigare i mänsklighetens historia har forskare, politiker, ekonomer och företagsledare arbetat så synkroniserat för att lösa ett problem. Stimulanspaketen som annonserats av centralbanker och regeringar är på nivåer som vi aldrig tidigare skådat. Men pudelns kärna är covid-19 och dess konsekvenser måste avta innan ekonomin med hjälp av enorma statsstöd kan starta upp igen. När all världens expertis ännu famlar efter exakt information om virusets egenskaper gör vi bäst i att enbart lyssna på vad de säger. När detta skrivs på månadens sista dag har vi äntligen fått lite positiva besked från ett mycket hårt drabbat Italien – mycket glädjande. Dessutom så publicerades det kinesiska inköpsindex (PMI) för mars som visade 52 jämfört med februaris 36. Oljepriset reagerade positivt på det och steg med 20 procent (!).

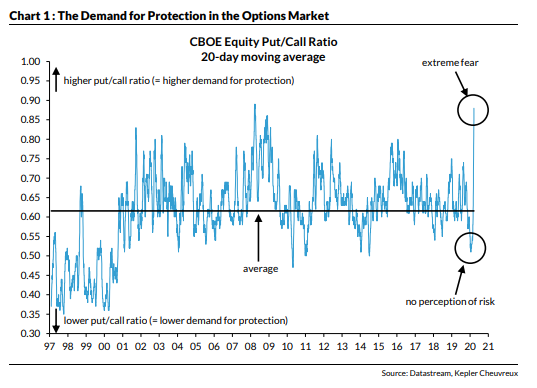

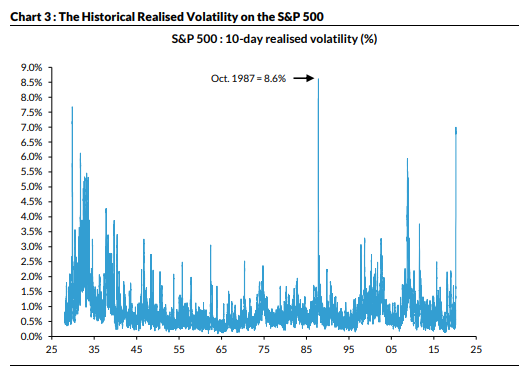

Nedanstående bilder demonstrerar på ett tydligt sätt de magnituder och den historieskrivning vi nu upplever. Den första bilden visar efterfrågan på säljoptioner som på mycket kort tid nått den högsta nivån någonsin. Den andra bilden visar den historiskt realiserade volatiliteten mätt på S&P 500.

Källa: Kepler Cheuvreux

Källa: Kepler Cheuvreux

Långa innehav

Mitt i allt coronaelände hade fonden flera aktier som gynnades av den situation världen nu befinner sig i:

Ventilatorer har plötsligt blivit en bristvara bland många intensivvårdsenheter världen över och som en av de största producenterna globalt på området påverkar det Getinges försäljning positivt. I produktportföljen finns även andra produkter som kommer se ökad efterfrågan i spåren av corona. Vissa delar av verksamheten påverkas samtidigt negativt, men nettoeffekten bör bli att Getinges försäljning påverkas klart positivt under 2020. Under månaden meddelades att Getinge ökat produktionskapaciteten för ventilatorer med 60 procent i deras fabrik i Solna. Aktien steg 22 procent i mars och har i år stigit 10 procent.

Det lilla lundabolaget Glycorex, där vi deltog i en riktad emission tidigare under 2020, kom den sista dagen i mars ut med nyheter som gav aktien en kraftig kursrusning (+66 procent). Bolaget har levererat ett antal enheter av sin nya produkt UBP (universell blodplasma) till ett europeiskt sjukhus. Bakgrunden är en hypotes om att en möjlig behandlingsmetod mot coronaviruset är att transferera blodplasma från tillfrisknande coronapatienter till sjuka coronapatienter. (Den som är intresserad kan läsa mer på ämnet exempelvis här, här eller här.) UBP-produkten kan i sammanhanget hjälpa till att överbrygga problemet med blodgruppsinkompatibla patienter. Det är självklart bra om Glycorex kan bidra i coronakrisen. Framförallt tror vi dock att det stora värdet ligger i att bolaget Glycorex får ett utmärkt tillfälle att marknadsföra den nya produkten, som vi tror har stor potential. Aktien steg 47 procent i mars och har i år stigit 65 procent.

Sedana Medical släppte under mars ett pressmeddelande där de annonserande en ökad efterfrågan för AnaConDa, bolagets medicintekniska produkt för inhalationssedering. Bara i mars växte bolaget med cirka 100 procent och för det första kvartalet räknar Sedana med en försäljningsökning om cirka 50 procent. Den stora värdedrivaren i närtid är ett positivt utfall i den studie som bedrivits för registreringen av IsoConDa, Sedanas läkemedelskandidat som är tänkt att administreras med hjälp av AnaConDa. Resultaten väntas presenteras i början av Q3. Som i fallet med Glycorex ser vi förutom de positiva framtida hälsoeffekterna även ett marknadsföringsmässigt värde i att bolaget nu ser en ökad efterfrågan på grund av coronaviruset. Aktien steg med 41 procent i mars och har i år stigit med 47 procent.

Merparten av våra långa positioner i fonden hade en negativ kursutveckling under månaden. Ett par av dessa var DEAG (-22 procent) och Lindab (-32 procent). DEAG, som vi skrev om mer ingående i föregående månadsbrev, har som konsertarrangör och biljettförsäljare av naturliga skäl svårt att bedriva sin affär i dagsläget. Över 600 konserter har flyttats från det första halvåret till det andra halvåret. För de konserter som ställs in helt har DEAG sannolikt branschens mest heltäckande försäkringar. Lindab är ett cykliskt bolag och med en verksamhet som spänner sig över merparten av Europa är det svårt att värja sig för konsekvenserna av att i princip alla länder på kontinenten nu helt eller delvis stänger ned. Det är i dessa dagar som det är särskilt viktig med starka balansräkningar, och på den punkten har Lindab förbättrats markant under ledning av dess vd Ola Ringdahl.

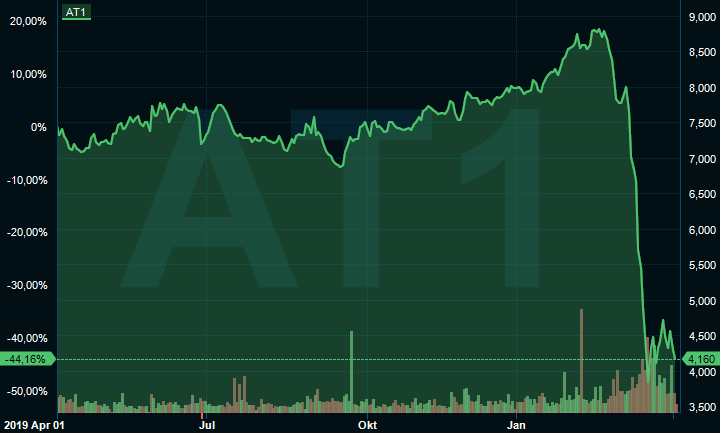

Den mest extrema kursutvecklingen vi upplevde under månaden var i det tyska fastighetsbolaget Aroundtown som fonden har varit investerad i större delen av tiden sedan start. Vi är väl medvetna om att det är mest kommersiella fastigheter och även hotell (45 procent kontor, 21 procent hotell, 12 procent bostäder, 9 procent butiker, mest livsmedel och 11 procent övrigt), men kvaliteten i bolaget inklusive allt är oomtvistligt. Efter en lugn kursutveckling det senaste året minskade bolagets värde kraftigt på mycket kort tid.

Källa: Infront

Bolaget är ett av Europas största fastighetsbolag så tveklöst finns det mycket passivt kapital som ägare. Vår bedömning efter denna mycket omilda behandling är att programstyrda fonder vräkte ut aktier oavsett pris. Vi har svårt att se investerare av kött och blod sälja av en aktie med som mest över 40 procent under en handelsdag (se nedan den 17 mars) och det efter att aktien dagen innan tappat -10 procent. Vi har aldrig någonsin sett en mer extrem rörelse under så många dagar i ett kärnfriskt bolag. NAV per aktie i december 2019 var 8,70 euro per aktie så när det var som värst handlades aktien till cirka P/NAV 0,30x vilket var samma nivå som svenska fastighetsbolag noterades som lägst hösten 2008. Vi ökade vår position flera gånger dessa dagar. Som referenspunkt noteras de svenska fastighetsbolagen med kommersiella fastigheter just nu runt P/NAV 0,90x, så en mycket stor skillnad jämfört mot Aroundtowns i dagsläget knappa 0,50x. Vi uppskattar att NAV sannolikt, med den information vi har idag, hamnar runt 8 euro innevarande år då värderingarna rimligtvis kommer att justeras ned något. Kassaflödena är dock med hög sannolikhet fortsatt starka inklusive vissa hyresreduktioner/förluster och idag handlas aktien till 11-12x 2020e.

Källa: Infront

Kursnedgången var så kraftig att bolaget kommunicerade 2019 års resultat en vecka tidigare än planerat (bra!). Resultatet var som förväntat urstarkt och med en belåningsgrad om endast 34 procent och med över 2 miljarder euro i likvida medel på balansräkningen är vår slutsats att bolaget efter turbulensen i vanlig ordning kommer att komma ut som en vinnare.

Korta innehav

Under månaden bidrog den korta portföljen av naturliga skäl positivt till fondens utveckling med totalt cirka +6,5 procent. Största bidragare var våra säljoptioner på det tyska DAX-indexet samt våra korta terminer i svenska OMXS30. Bland våra aktiespecifika korta positioner bidrog särskilt spanska Amadeus, amerikanska Intuitive Surgical, (relaterat till Surgical Science), Tomra, Nibe samt en palett av de svenska fastighetsbolagen. I början av rekylen som påbörjades den 24 mars avyttrades samtliga säljoptioner och ersattes i olika utsträckningar av terminer. Syftet med det, vilket var rätt på kort sikt, var att kapitalisera på de extremt höga optionspriser som erbjöds på grund av den extremt höga volatiliteten. Optionsnivåerna hade på kort tid passerat lösennivåerna och var tydligt ”in the money” (deltat var nära 1,0).

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 58 respektive 55 procent.

Summering

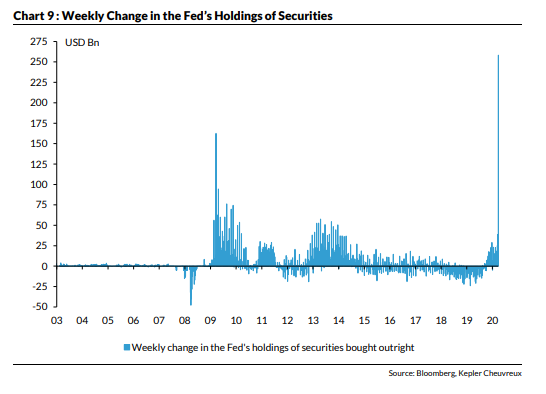

Sedan vårt föregående månadsbrev har världskartan ritats om rejält. USA:s ekonomi har gått från en jämn och stark utveckling till den starkaste inbromsningen någonsin och i Europa är det på många håll just nu fritt fall. Det kommer tveklöst att bli en rejäl tillbakagång i BNP för helåret 2020 och i synnerhet för det andra kvartalet med i flera fall tvåsiffriga tillbakagångar. Det är en aldrig tidigare skådad extern chock för det globala ekonomiska systemet. Sannolikt är själva chockstadiet kortvarigt, men därefter kommer en långsam och tung läkningsprocess att påbörjas. De ofattbart stora hjälppaketen från stater och centralbanker (se bild nedan som visar den amerikanska centralbankens balansräkning) kommer successivt att få fäste under kommande månader, men för vissa industrier som till exempel reseindustrin har nog förutsättningarna ändrats för alltid. Kommer till exempel kryssningssemestrar någonsin tillbaka till gamla nivåer? Vi tvivlar.

Källa: Kepler Cheuvreux

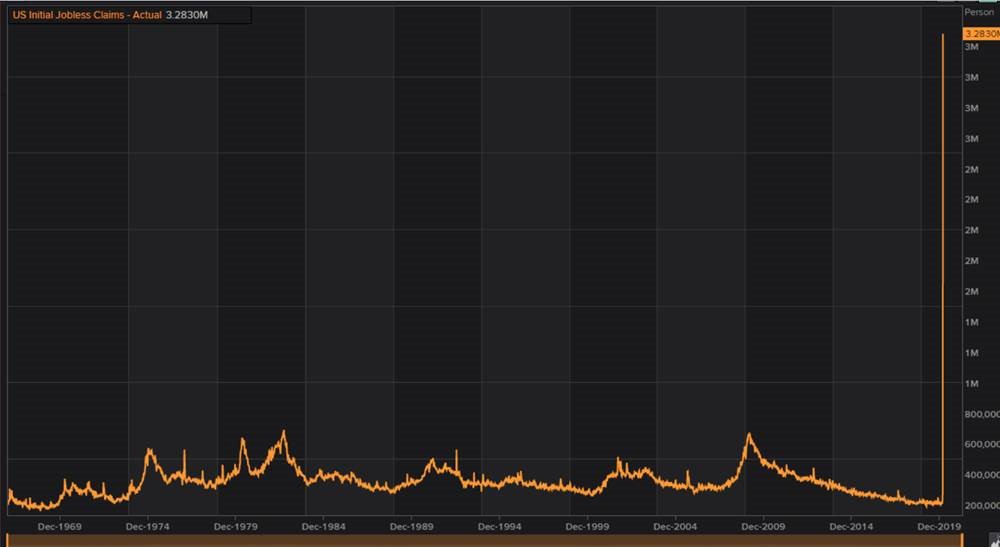

Bilden nedan visar en graf över antalet arbetslösa i USA som gick upp kraftfullt i slutet av månaden. Notera att tidslinjen omfattar drygt 50 år.

Källa: Bloomberg

Om man studerar skillnaden i VIX futures på sex månader mot en månad implicerar priset att vi nu har en exceptionell kris, men att den kommer att vara relativt kortvarig. Tillväxten kommer att komma tillbaka men från en lägre bas och därmed ska aktiemarknaderna börja hämta tillbaka stora delar av nedgången under det andra halvåret 2020. Här finns givetvis ett visst inslag av önsketänkande från det kollektiva investerarkollektivet då ingen vet med exakthet när virusets negativa effekter dämpats, men vi är inne på samma linje.

Källa: Kepler Cheuvreux

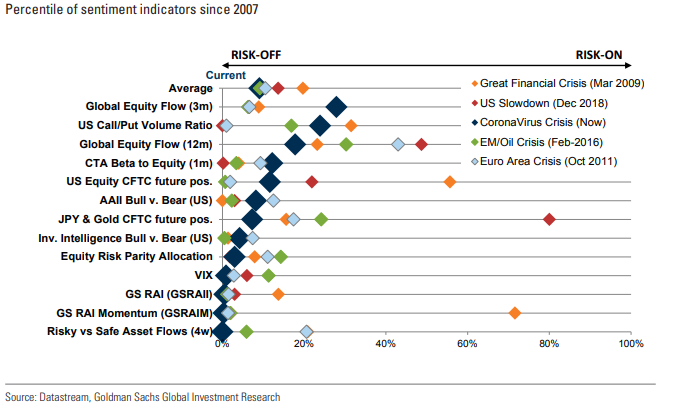

Vi har i dagsläget ingen stark uppfattning om aktiemarknaden får en V-kurva (skarp återhämtning) eller en långsammare U-kurva. Att den kommer tillbaka är vi dock övertygade om och vi tror återhämtningen påbörjas redan under det andra kvartalet. Med en högre hastighet än någonsin har vi upplevt en reducering av risk med mycket kraftiga försäljningar och kursfall som följd. Det kommer att reversera längre fram och det är nog bäst att utgå från att hastigheten är fortsatt hög. Bilden nedan visar en massiv risk-off där de mörkblå markeringarna visar positioneringen just nu bland amerikanska investerare. En extremt defensiv positionering vilket såklart är klart positivt.

I det korta perspektivet arbetar tiden emot aktiemarknaden då vi sannolikt kommer få se en acceleration av negativa nyheter, inte minst från USA. President Trump verkar tydligt ha varit efter vad gäller covid-19:s framfart och får från vissa håll mycket hård kritik. Trots det är hans popularitet nu starkare än någonsin. Joe Biden, presidentkandidat, är dock mindre imponerad, se bifogade reklam.

På lite längre sikt är tiden en positiv kraft då värmen sannolikt dämpar smittspridningen. Helt säkert börjar vi få resultat av den isolering av människor som skett och det faktum att människor skyddar sig betydligt bättre nu än vad man gjorde initialt påverkar också positivt. Flera länder diskuterar nu att öppna upp sina respektive länder runt påsk och framåt. Det kommer självklart ge en enorm skjuts till många företag som idag står helt still. Slutligen och lite längre fram, arbetet med att ta fram ett vaccin runt om i världen kommer en dag att ge oss en lösning – det lär bli en bra dag!

Debatten om det är rätt i att strypa all världens ekonomier samtidigt (exklusive Kina) under ett antal veckor (månader?) i utbyte mot att stävja den viruschock som drabbar delar av befolkningen är just nu meningslös att föra. Vi kan i vart fall konstatera att vi aldrig tidigare upplevt något liknande där regeringar runt om i västvärlden försatt sina ekonomier inte bara i en recession utan i en fullständig och total kassaflödeschock. Viruset i sig är inte det som är fullständigt unikt för mänskligheten utan responsen från flertalet av världens politiska ledare. Vi hoppas att det är rätt medicin och att den verkar snabbt. Tveklöst saknar vi starka politiska ledare runt om i världen och känslan är att beslut i större utsträckning än vad som är lämpligt dikteras av en uppskrämd allmänhet (lätt överdrivet men ni ser poängen). Det känns obehagligt bekant från hösten 2008 när världens politiker reagerade försent och var hopplöst efter i utvecklingen och där finansmarknaden mycket tidigare kände av riktningen och allvaret i situationen. Bevisbördan kommer att vara blytung när man om något år analyserar tillvägagångssätt och dess konsekvenser. Henrik Mitelman uttryckte det bra i Dagens Industri (2/4, 2020) när han skrev att politikers reaktion på viruset är den galnaste sedan Mao Zedong skulle rädda skördarna genom att döda alla sparvar. Vi noterar dock med intresse att Sveriges strategi skiljer sig markant från större delen av omvärlden. Vi gillar det och hoppas att våra experter får rätt.

Att den europeiska stabilitetspakten slutat att existera i mars har knappt uppmärksammats i den mediala turbulensen. Enorma mängder likviditet pumpas in i systemen och dämpar de negativa effekterna, likaså direkta stimulanser till människor runt om i världen. Vi hade uppskattat att lika mycket kraft nu läggs på att presentera en strategi hur vi tar oss ut ur nuvarande situation så snabbt som möjligt. Det är ännu viktigare för att minska de långsiktiga negativa effekterna.

VIX-index, volatiliteten, är på väg ned efter de högsta nivåerna som någonsin uppmätts inklusive finanskrisen 2008. Under en vecka i mars var det tre dagar på raken som S&P 500 rörde sig +/- 9 procent under dagen. Till sist kommer VIX alltid ned då säljtrycket avtar, marknaden stabiliseras och köpare som stått på sidlinjen börjar allokera in nytt kapital på marknaden. Det är precis det som börjat hända de senaste dagarna och vår bedömning är att den stora nedgången i marknaden är avklarad. Därmed inte sagt att vi nu bara har uppgångar framför oss, långt ifrån.

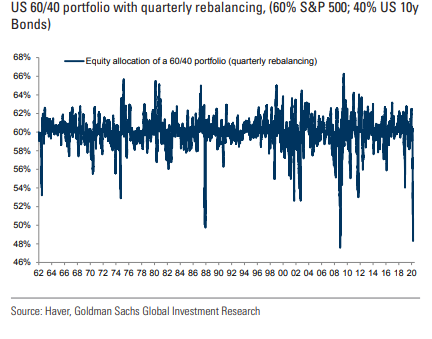

En annan anledning att marknaden steg i slutet av månaden var den balansering som blandfonder genomfört efter den skarpa nedgången på aktiemarknaden. För att komma tillbaka till 60 procent aktier (se nedan) har de sålt obligationer och köpt aktier.

Vi har en fortsatt prövande tid framför oss vad gäller att få igång samhällen och stävja alla de mänskliga tragedier som utspelas i covid-19:s framfart. Vårt fokus är aktiemarknaden och vi är nu på väg in i en ny fas där volatiliteten kommer ner från rekordnivåer och handeln blir något lugnare. Vi kommer att få uppleva mer och större vinstvarningar än vad vi någonsin sett. Återigen, om politiker agerar rätt kommande veckor och månader kommer vi tillbaka igen fast på en lägre nivå. Vi noterar att alla, inklusive undertecknad, tror på en viss nedgång igen från dagens nivåer i april. Det behöver inte vara fel, men när alla tänker på samma sätt brukar det inte bli så.

P/B-multiplar har kommit ned på mycket låga nivåer i Europa. Priset är inte problemet i dagsläget utan tiden som måste passera för att mildra viruseffekterna och att politiker öppnar upp länderna igen.

Källa: Kepler Cheuvreux

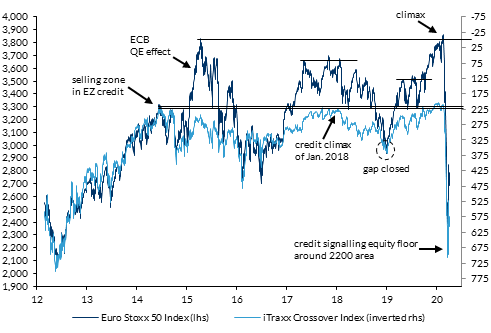

Kreditmarknaden reagerar ofta tidigare på olika händelser än aktiemarknaden. Om man ska använda sig av kreditmarknaden som en ledande indikator indikerar den att S&P 500 bottnar runt 2200, det vill säga cirka 10-15 procent ned från nuvarande nivåer.

Källa: Kepler Cheuvreux

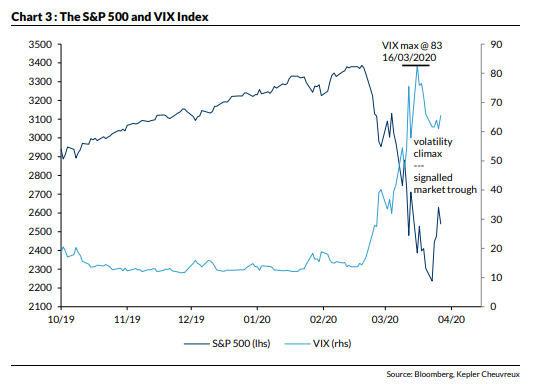

VIX-index nådde sin högsta nivå den 16 mars och markerade då samtidigt botten i marknaden, åtminstone för denna gång.

Källa: Kepler Cheuvreux

Bland det största förtroende man kan få är att förvalta andra människors pengar. Vi hoppas att vi kommunicerat tydligt om hur vi agerar och var vi bedömer att vi befinner oss i cykeln så att ni som investerare i fonden trots allt känner er komfortabla med situationen. Vi är otroligt tacksamma för förtroendet och tveklöst kommer sol efter regn. Månaden som passerade bjöd på monsunregn och vi tror att vi nu har mer skurar framför oss. Som en indikation på hur extremt nedtryckta vissa aktiekurser är hade fonden sin bästa dag sedan start den 31 mars med en uppgång på 5,5 procent med en exponering på drygt 50 procent. En sådan dag har vi heller aldrig någonsin varit med om. Visserligen stod vårt innehav i Glycorex med sina specifika nyheter för knappt två procent av fondens uppgång, men signalvärdet är tydligt. Vi hörs om en månad igen och vi önskar er alla en riktigt trevlig påsk med en förhoppning om en god hälsa var ni än befinner er.

Mikael Petersson

3 april 2020

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.