Utveckling november

Fondens värde ökade under månaden med 3,7 procent (andelsklass R SEK) jämfört med Stoxx600 (breda Europaindex) som ökade med 2,7 procent. För 2019 är motsvarande siffror ackumulerat +14,8 procent respektive +20,7 procent. HedgeNordics NHX Equities index ökade med preliminärt +1,5 procent i november och för 2019 är motsvarande siffra +5,0 procent.

Aktiemarknad/Makro

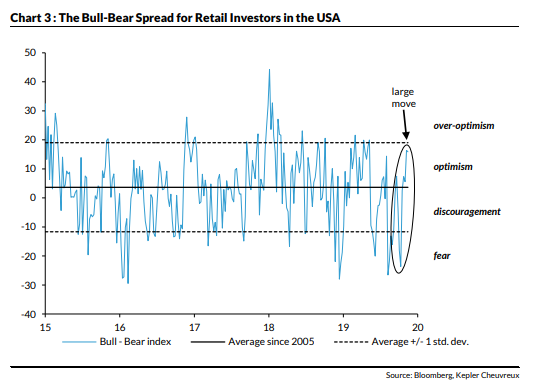

Aktiemarknaderna i Europa och USA fortsatte att stiga i november och börjar nu kortsiktigt nå överköpta nivåer. Som tidigare nämnts är aktier en vintersport och det brukar löna sig att ta risk vid den här perioden (föregående år var dock ett lysande undantag). Makroindikatorer stabiliseras och aktiemarknaden tolkar det som att ekonomin är på att förstärkas. I år har dock dåliga nyheter varit goda nyheter då man utgått från att centralbankerna löser problemen. Det som motverkar den processen härifrån är att monetära stimulanser från centralbankerna har kommit till vägs ände och att handelsavtalen mellan Kina och USA först måste lösas för att vi ska få en etablerad meningsfull skjuts i ekonomin. Bilden nedan indikerar att investerare som grupp verkar ha en form av psykisk sjukdom då stämningen pendlar kraftigt mellan nedstämdhet och eufori.

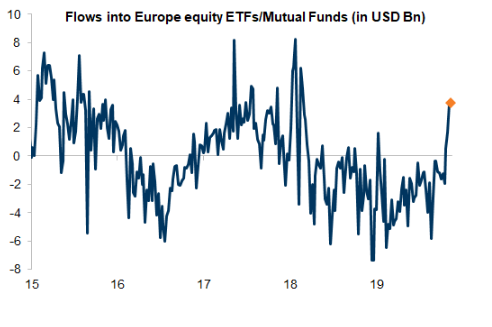

Europeiska aktiemarknader, där även Sverige ingår, har den senaste perioden attraherat mer utländskt kapital. Nedanstående graf illustrerar de starkaste inflödena till europeiska aktier sedan början av 2018.

Källa: Goldman Sachs

Hemma i Sverige går livet sin gilla gång med 12 underbara soltimmar i Lund i november. Månadens ”snackis” var statsminister Stefan Löfvens intervju i Agenda där han fick massiv kritik från alla håll, inklusive sina egna. Aftonbladet skrev ”en katastrof” och ”oacceptabelt dåligt” – vilket nog är kraftigaste kritiken någonsin från de egna leden, inklusive under Juholt-tiden. Betydligt mer inspirerande men på andra sidan jordklotet var när Nya Zeelands premiärminister, 39-åriga Jacinda Ardern, på två minuter berättade vad de lyckats åstadkomma för landet. Vi kan inte motstå att liva upp er lite och efter att ha sett inslaget ekar inombords; ”vi såg det inte komma”. Se filmen här. Samtidigt fick vi positiva BNP siffror från Australien som därmed undvikit en recession 28 år i sträck!

Månadens ”snackis nummer två” lyfte saker och ting till en ny nivå. Det visar sig att Iraks försvarsminister Najad al-Shammari är folkbokförd i en Stockholmsförort och inblandad i den svårslagna kombinationen av bidragsbrott, folkbokföringsbrott och samtidigt en utredning för brott mot mänskligheten. Det lämnar en del övrigt att önska (årets underdrift) och det fattas bara att han fick med sig en elcykel till Bagdad.

Månadens ”snackis nummer tre” var Uppdrag Gransknings reportage om SEB och eventuell inblandning i rysk penningtvätt. Man kan notera att krishanterandet från SEB sköttes betydligt bättre än Swedbanks i våras. Dessvärre kan man också konstatera att skandinaviska banker nu gått från bäst i klassen till sämst i klassen vad gäller internationell penningtvätt. Varför det blivit så kan man ju fundera på.

De våldsamma demonstrationerna i Hongkong accelererade och det känns tyvärr inte som det kommer sluta lyckligt. Valet i slutet av månaden blev dock en mäktig och fredlig seger för demokratirörelsen med 71 procents valdeltagande jämfört med 47 procent i valet 2015. Ekonomiskt har oroligheterna satt betydande avtryck och det tredje kvartalet visade på en nedgång på 3,2 procent i BNP, det största fallet sedan finanskrisen 2008/09.

I Spanien gick man till val igen för fjärde gången på lika många år. Socialistiska PSOE blev det största partiet med 27 procent tätt följt av konservativa Partido Popular med 25 procent. Ultrakonservativa Vox fördubblade sitt väljarstöd till 18 procent av rösterna. Det betyder att läget är lika oklart som det var innan valet… På tema Spanien fick vi för första gången på många år några tecken på att fastighetsmarknaden börjar mjukna något. Priserna och låneansökningar viker nu nedåt och byggindustrins andel av den totala ekonomin minskar. Vi följer utvecklingen vidare.

Efter nedgångar under större delen av 2019 steg huspriserna i USA med 3,2 procent i september jämfört med för ett år sedan. Detta är en ytterligare acceleration från augusti månads uppgång. Låga räntor kombinerat med lågt utbud driver på utvecklingen och är självklart stabiliserande för hela den amerikanska ekonomin.

Elon Musk fortsatte förnedringen av den tyska bilindustrin när han annonserade att Tesla skall bygga sin första produktionsanläggning i Tyskland och till råga på allt mitt i hjärtat Berlin. Kort därefter, och orelaterat till Tesla, annonserade Audi att man ska minska sin personalstyrka med 15 procent (9 500 anställda) för att bättre möta framtiden med en allt större del av elbilar. Det är högst sannolikt bara början på flera års betydande personalneddragningar i den tyska bilindustrin (totalt cirka 850k anställda). Senare under månaden visade Tesla upp sin senaste bil eller ”cybertruck”. Avtäckningen gick sådär när bilens närmast okrossbara fönster gick sönder under demonstrationen. Aktien gick ner 6 procent den dagen men stabiliserades när Tesla annonserade att man tagit emot ofattbara 149k förhandsbeställningar av bilen. För att sätta saker och ting i perspektiv, Volvo säljer 600k bilar per år av samtliga modeller. Tesla sålde i princip inga bilar för 10 år sedan. Utvecklingen är brutal inom bildindustrin, men så har det i och för sig alltid varit. 1980 tillverkade Audi och Saab lika många bilar.

Om man lyfter blicken lite från löpsedlarnas ständiga orosmoln kan man konstatera att det verkar finnas en ökad framtidstro bland globala storföretag. Den 25 november annonserades på en och samma dag uppköp av bolag för 70 miljarder USD. Nätmäklaren Charles Schwab lade ett bud på en konkurrent och LVMH likaså på den exklusiva juveleraren Tiffany. Även schweiziska Novartis och japanska Mitsubishi var ute och handlade bolag. Hösten har annars varit relativt tyst vad gäller uppköp och sammanslagningar, men nu ser det ut att ta fart igen.

Den amerikanska riksrättsprocessen fortgår med hög hastighet och med normala mått mätt ser det inte speciellt ljust ut för Donald Trump. Presidenten har dock andra måttstockar och han verkar vara i fortsatt god form.

Källa: Twitter

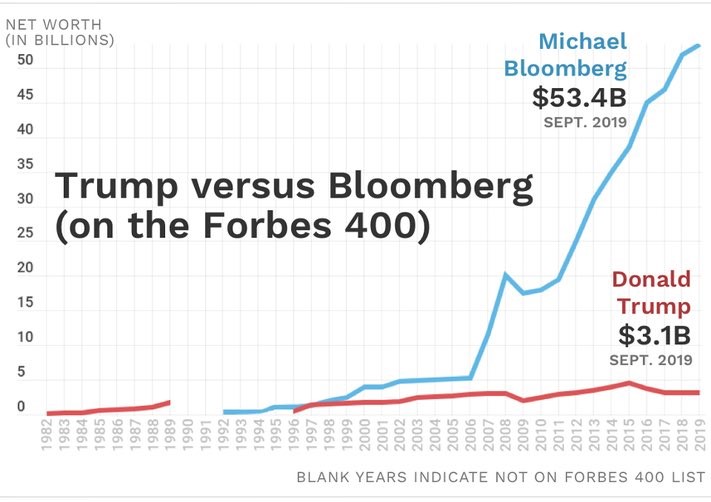

Han försöker nu få in nya personer från hans sida som skall vittna och tala för honom. ”The D.C Wolves and Fake News are reading far too much into people being forced by Courts to testify before Congress.” En CNN undersökning visade på 50 procents stöd för att få Trump fälld och därmed avgå som president. 43 procent var emot. Något besvärande för Trump är att andelen republikaner som säger att han agerat ”improperly” har fördubblats jämfört med för några veckor sedan. Michael Bloomberg, grundare av företaget med samma namn, går nu in i kampen om att bli USA:s nästa president. Man kan misstänka att den sittande presidenten inte uppskattar nedanstående bild som visar på en viss skillnad i utveckling av respektives personliga förmögenhet.

Källa: Forbes

Fondens utveckling

November var en mycket positiv månad för fonden där K-fastigheter under månadens sista dag hade en betydande positiv påverkan på fondens avkastning. Efter en i övrigt sällsynt lyckad rapportsäsong fick vi i november två bakslag i fonden genom Mentice och Irras, två mindre positioner inom medtech. I den korta portföljen hade återigen Embracer en positiv påverkan på resultatet efter att vi positionerande oss rätt i de stora rörelserna i aktien under månaden. Mer om detta nedan.

Långa innehav

K-fastigheter gjorde storslagen entré på Stockholmsbörsen under månadens sista handelsdag. Vi är nya stolta ägare då vi i hård konkurrens fick möjlighet att bli ”cornerstone”-investerare genom att garantera bolaget SEK 25m i nytt kapital. Totalt tog bolaget in cirka SEK 850m från olika investerare inklusive allmänhet och emissionen var kraftigt övertecknad. Aktien steg med hela 55 procent första dagen under livlig handel.

Jag tillåter mig själv att ta ett steg tillbaka med en solskenshistoria som går tillbaka till september 2014 när undertecknad slickade såren efter både en oljekrasch och MFF-förlust mot Juventus i Champions League (2-0). Jag läste i Dagens Industri om en ung man som några år tidigare startat upp ett litet fastighetsbolag i Hässleholm som vid starten 2010 ägde åtta hyreslägenheter i Hässleholm. Han hade tidigt kontaktat Erik Selin och fått med honom som hälftenägare till bolaget. Mannen, som heter Jacob Karlsson, var både VD, ekonomichef och vaktmästare. Jag klippte ut artikeln och tänkte sätta mig i bilen och hälsa på då han verkade vara en frisk fläkt. En stökig aktiemarknad och en begränsad minneskapacitet ledde tyvärr till att så inte blev fallet. Det slutade ändå väl då jag i somras bröt upp från Österlen och körde upp till Båstad där jag, fem år senare, mötte Jacob och Erik. När vi i höstas erbjöds möjlighet att investera i K-fastigheter var det ett ovanligt enkelt beslut.

Som tidigare kommunicerats och hjärtat i vår investeringsfilosofi; vi söker bolag där priset vi betalar är betydligt mindre än vad vi tycker det är värt och där ledningen är fokuserade på att skapa värde. Värdeskapandet tenderar öka ju större incitament man har och Jacob, VD och grundare, äger 36,9 procent av bolaget. Att Erik Selin äger lika mycket är inte direkt en belastning för att uttrycka sig försiktigt. Efter att vi har analyserat bolaget, träffat ledningen och tittat på olika projekt kan vi konstatera att det har skapats enorma värden de senaste åren. Vår analys indikerar att det med hög sannolikhet kommer att fortsätta kommande år och det med en förhållandevis låg risk. En betydande projektportfölj skapar visibilitet i framtida tillväxt. En avgörande förklaring till att vi allokerar vårt (ert) kapital till bolaget är Jacob och hans team som har ett mycket starkt humankapital. Efter 26 år av möten med bolagsledningar är de verkligen unika.

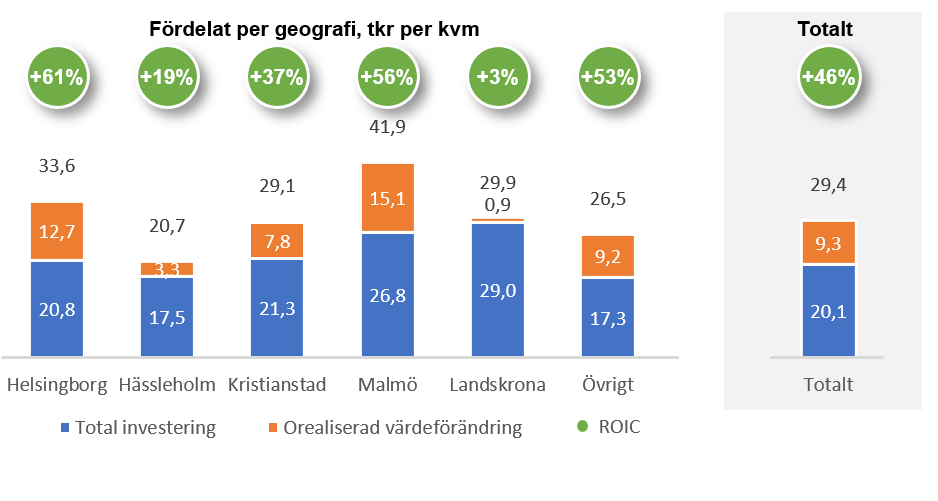

Bolaget har en industrialiserad byggprocess baserat på tre olika typer av standardiserade fastigheter. Det betyder en hög andel prefabricerat i egen fabrik med mycket repetitiva moment. Det har resulterat i en ROIC (avkastning investerat kapital) på höga 46 procent på de 1276 lägenheter de har producerat hittills (mycket har hänt sedan 2010).

Källa: K-fastigheter

Av de genomförda projekt de har uppfört till dags dato har de erhållit en avkastning på sju procent i förhållande till produktionskostnaden. Med tanke på att marknadsnivån i dagens portfölj är 4,38 procent inser var och en den enorma kraften i värdeskapandet. Vi besökte nybyggda fastigheter på Limhamn i Malmö (A-läge) där man producerat för drygt 16 500 kronor per kvadratmeter exklusive moms. Det är mycket låga nivåer jämfört med byggstandard och direkt vid inflyttningen har man såklart ett betydande lyft i värderingen då husen bredvid har en helt annan värdering (produktionskostnad). Beskrivit på ett annat sätt, om marknadsvärderingen är 4,38 procent motsvarar det en produktionskostnad för marknaden på cirka 27 000 kr per kvadratmeter – nästan 60 procent högre kostnad!

Källa: K-fastigheter

Detta är alltså poängen. Utöver en hög produktionstakt har de en inbyggd extra motor i form av den industrialiserade produktionen som leder till en kraftig tillväxt i substansvärdet. Det är sannolikt den främsta orsaken till att till exempel Capital Group (en av världens äldsta och största institutionella investerare) gör sin första svenska ankarinvestering någonsin i och med att de även garanterat kapital inför börsintroduktionen.

Bolagets finansiella mål är att ha en genomsnittlig årlig tillväxt i substansvärdet om minst 20 procent. Detsamma gäller för förvaltningsresultatet. De operativa målen är att byggstartade egna lägenheter skall öka från 600 till 1 000 per år 2023. Vid utgången av år 2023 ska koncernen förvalta totalt 5 000 lägenheter i Norden. Idag är motsvarande siffra 1 562. Om vi analyserar projektportföljen och antar samma förutsättningar idag drygt två år framåt blir substansvärdet knappt 4 miljarder att jämföras med 2,4 miljarder den sista september i år justerat för emissionslikviden. Det betyder implicit att priset vi betalar är 10 procents rabatt i förhållande till substansvärdet första kvartalet 2022, ett pris vi tyckte var attraktivt.

Därutöver gillar vi att de har en tydlig miljöprofil där de till exempel har som ambition att uteslutande välja leverantörer som erbjuder el från vindkraft, installerar solceller och att de även med sin industriproduktion reducerar utsläpp och spill. Energiförbrukningen i egenproducerat bestånd är 17 procent lägre än egna köpta fastigheter.

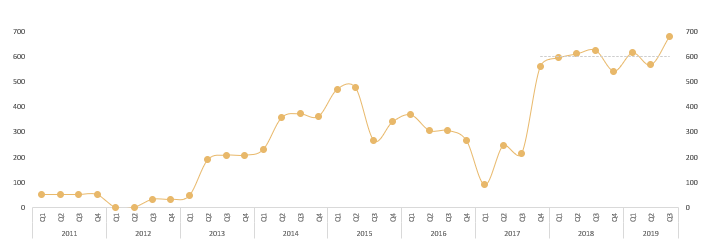

För första gången fick vi i november se hur Surgical Sciences siffror såg ut inklusive förvärvet av SenseGraphics. Av de siffror som framgår av rapporten är förvärvet så bra som vi hade hoppats. Sammanslaget redovisade bolagen en försäljningstillväxt (pro forma) om 35 procent (!) till 32 Mkr. Rörelseresultatet före förvärvskostnader och avskrivningar av förvärvade immateriella tillgångar var 12 Mkr. Som väntat steg bruttomarginalen då en större andel av försäljningen nu kommer från affärsbenet Industry/OEM. Dagen när rapporten annonserades steg aktien nästan lika mycket i kronor som vi betalade 13 månader tidigare (74 kr, se volymstapel till vänster i diagram). Aktien steg med 21 procent i november.

Källa: Infront

Väl medvetna om att utfallsintervallet är brett i denna typ av bolag estimerar vi ett rörelseresultat omkring 90-100 Mkr år 2021. Stämmer det handlas bolaget omkring 25-28x rörelseresultatet 2021 (13 månader bort bara). Inte lågt men i linje med andra svenska hälsovårdsbolag. Åren därefter faller multipeln ordentligt givet att vi har rätt i vår analys. Fortsättningsvis kommer bolaget generera goda kassaflöden och eftersom verksamheten inte binder mycket kapital kan vi sannolikt se fram emot fler förvärv. I samband med rapporten fick vi även ta del av bolagets nya finansiella mål: 400 Mkr i omsättning 2024 till en EBITDA-marginal om minst 40 procent (marginalmålet uppfattar vi som något konservativt).

Under månaden reste vi till Göteborg för att träffa ledningen där vi bland annat diskuterade integrationen av SenseGraphics och de nya finansiella målen. Sammanfattningsvis kan vi konstatera att vi har fortsatt högt förtroende för att bolaget gör rätt saker. Vi ser nu fram emot ett fjärde kvartal som innebär högsäsong för Surgical Science.

Under samma Göteborgsresa träffade vi Surgical Sciences ”kollega” Mentice, som i november hade en tråkig utveckling då bolaget släppte en rapport som kom in klart under förväntan. Vi hade inte väntat oss någon kioskvältare men vi trodde inte heller att siffrorna skulle komma in så svagt som de gjorde. Försäljningstillväxten var negativ och bolagets prognos för helåret sänktes från cirka 30 procent tillväxt till noll tillväxt. Småbolag inom hälsovårdssektorn har en slagig utveckling där enskilda order kan ha stor effekt på kvartalsbasis och i vanliga fall vill vi inte lägga för mycket vikt vid kvartalsresultat för denna typ av bolag (åt endera håll). Värre är att Mentice precis börsnoterat sig och så snabbt kommer med besvikelser. Det skadar förtroendet för bolaget och bevisbördan på ledning och styrelse har ökat. Vi fortsätter dock tro på bolaget och köpte mer aktier efter rapporten. Sedan börsnoteringen har vi träffat bolaget tre gånger och vid alla tillfällen har vi fått större konfidens i vår analys – 2020 blir ett mycket viktigt år för Mentice. Mentice-aktien sjönk med 25 procent i november.

Vårt innehav i Cyan (cybersecurity) har utvecklats svagt och aktien sjönk med 15 procent i november. De främsta orsakerna är dålig kommunikation i samband med en nyemission i somras och att ledningen även sänkte sin vinstprognos för 2019 (och samtidigt höjde den för år 2021). Marknadens förtroende för bolaget har minskat betänkligt och även vi har varit tydliga mot dem att vissa saker måste förbättras. Trots det är vi förvånade över en minst sagt sval kursreaktion när bolaget i november vann ett av sina största kontrakt någonsin. Vi har regelbunden kontakt med bolaget och har fortsatt stark tro på att den operationella utvecklingen går i rätt riktning. I november offentliggjordes det även att investmentbanken Lazard anlitats för en ”strategisk översyn” vilket kan innebära att en industriell partner i USA köper in sig i Cyan. Vi håller det heller inte för uteslutet att någon lägger ett bud på hela bolaget under nästa år om inte värderingen förbättras. Bolaget handlas till ensiffriga vinstmultiplar för 2021e vilket indikerar en hög riskpremium (om estimaten stämmer).

Andra innehav i vår portfölj värda att nämna är vårt fintechbolag JDC Group som steg 21 procent under månaden. Det blev under november känt att kanadensiska Great-West Life Group betalade 8,40 per aktie när de köpte 28 procent av bolaget. Bolaget presenterade också en stark kvartalsrapport med en organisk tillväxt på hela 23 procent. När detta skrivs handlas aktien runt 7,20 euro per aktie. Immunovia steg under månaden med 11 procent efter en svag utveckling under oktober.

Korta Innehav

Under månaden bidrog våra korta terminer negativt, vilket är naturligt i en stigande marknad. Bland våra aktiespecifika positioner bidrog bland annat Swedbank, ISS, Ambu och Embracer Group. I den sistnämnda stängde vi vår position helt inför rapport och återtog sedan vår position under rapportdagen. Det visade sig vara ett bra drag då aktien initialt steg kraftigt på rapport för att sedan avsluta dagen på minus. Som grupp gav våra aktiespecifika kortpositioner ett negativt bidrag för månaden.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav om cirka 5,0 procent, vid månadens ingång och utgång 72 respektive 74 procent.

Summering

Uppgång leder ofta till ny uppgång men vi bedömer att vi nu nått en nivå där vi närmar oss någon form av kortsiktig rekyl i marknaderna. Helt klart är att vi ännu inte fått konkreta bevis på att vi fått en vändning i ekonomin utan att vi så här långt ser en mer av en gradvis stabilisering. Vi måste sannolikt få in starkare ekonomisk data under första kvartalet för att nuvarande etablerade nivåer ska hålla och orka driva aktiekurserna vidare uppåt. Då priserna på säljoptioner är lågt värderade just nu (sista dagarna i november) och med ovanstående marknadssyn har vi de senaste dagarna börjat bygga upp en ny position i europeiska säljoptioner som ger ett visst skydd om marknaden viker ner.

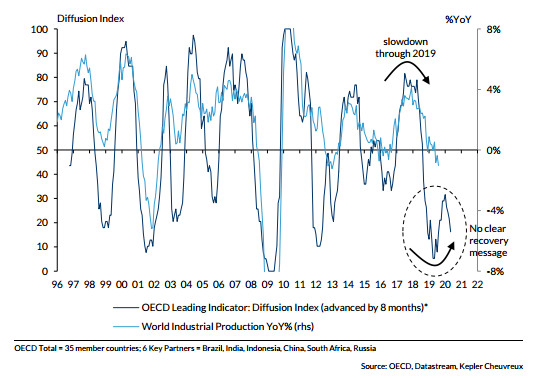

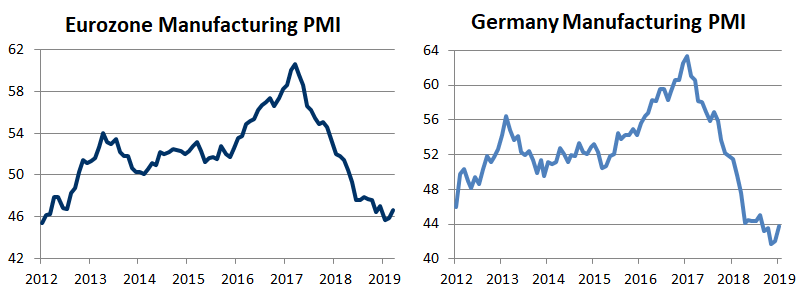

Nedanstående bild visar på en uppgång bland globala ledande indikatorer.

I Europa har vi ”landat” och väntar på kontraktion uppåt i den ekonomiska aktiviteten.

Källa: Kepler Cheuvreux

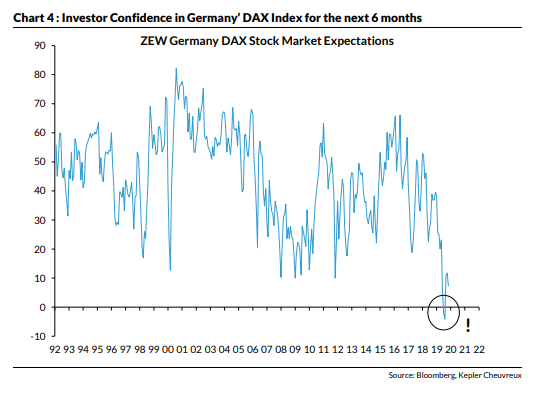

Till sist kan man konstatera att våra tyska vänner inte verkar uppleva att de befinner sig i en ”bull market”. Vi hoppas det är en bra ”contrarian”-indikator. Vi kan tyvärr även konstatera att vi också upplever den känslan bland några av våra tyska aktieinnehav. Framtidstron är just nu något stukad i Tyskland och Kinas inbromsning är nog den största anledningen till det.

Med det sagt ber vi att få tacka för visat intresse och förtroende och önskar Er alla en riktigt behaglig avslutning på året och att Tomten är angenämt snäll!

Mikael Petersson

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.