Utveckling november

Fondens värde ökade med +11,5 procent (andelsklass R SEK) i november. Stoxx600 (brett Europaindex) ökade under samma period med +13,7 procent och HedgeNordics NHX Equities ökade preliminärt med +4,4 procent. Motsvarande siffror för helåret är en ökning om +15,7 procent för fonden, en minskning om -6,4 procent för Stoxx600 och en ökning om +9,5 procent för NHX Equities.

Aktiemarknader/Makro

Julen kom tidigt i år med mycket stark avkastning på världens aktiebörser. Våra avslutande ord i förra månadsbrevet slog in med stor precision, men med en stor avvikelse – tidpunkten för rekylen. S&P 500 steg +7,9 procent och det breda europaindexet steg +13,7 procent. Att Europa utvecklades bättre än USA beror i stort på ett större inslag av värdeaktier och mindre av tillväxtaktier. Glädjande nog hade också fonden en mycket bra månad och med +11,6 procent var det fondens starkaste månadsavkastning någonsin. Översålda marknader för en månad sedan med negativa månadsavkastningar på drygt -10 procent ter sig nu som avlägsna diffusa minnen.

Det amerikanska valet utvecklades till en parodi när President Trump tidigt på morgonen svensk tid i ett bisarrt tal utnämnde sig själv till vinnare och uppmanade valkontoren att sluta räkna rösterna. I intervjuer senare i veckan var tiraderna så fulla av lögner att flera tv-bolag avbröt sändningarna. Aldrig tidigare har det hänt att en sittande president i USA har proklamerat sin egen valseger utan att ha någon som helst täckning för det. Fortfarande idag, tror åtta av tio Trumpväljare att Trump vann valet. Per T Ohlsson, senior kolumnist för Sydsvenskan, återgav följande i en krönika: ”Erkänn aldrig ett fel, acceptera aldrig någon skuld…skyll allt som går fel på din motståndare, utnyttja varje tillfälle att piska upp en politisk stormvind”. Så skrev den amerikanska underrättelsetjänsten om en tysk diktators politiska profil 1943.

Vi vanliga dödliga upplever nog det som en befrielse att slippa presidentens tweets som flyttat marknaden några gånger per dag under flera år. Det finns dock heller ingen större entusiasm över Joe Biden som president och han kommer med hög sannolikhet att bli ytterligare en president som endast har ämbetet i fyra år (han är ju 78 år). Marknaden uppskattade att demokraterna vann och att de sannolikt kommer ha ett svagt stöd i kongressen som därmed utesluter större skattehöjningar. När sedan Janet Yellen utnämndes till finansminister gick investerare ytterligare i spinn. Yellen var en mycket uppskattad chef för den amerikanska centralbanken mellan 2014–2018. För Europa är det sannolikt positivt med maktskifte då Biden med sina irländska rötter och vän av transatlantiska handelsavtal kommer att börja reparera de skador som uppstått de senaste åren. Med tillsättandet av toppdiplomaten Anthony Blinken som utrikesminister blir riktningen ännu tydligare. Rekordmycket kapital har satts i arbete på aktiemarknaderna de senaste veckorna och att Dow Jones index för första gången någonsin bröt igenom 30000-nivån, gjorde nog att ett antal säkringar gick hos Trump-administrationen.

Källa: Goldman Sachs

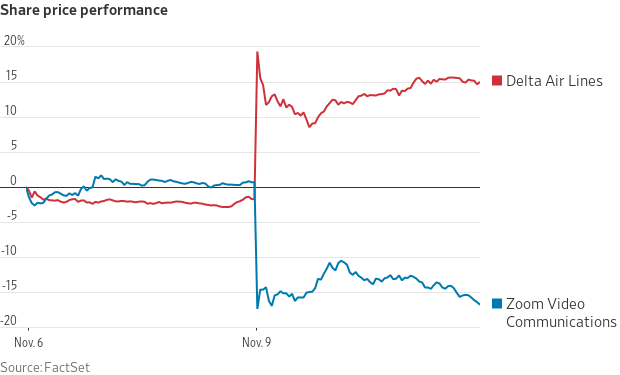

Ovan var dock ingenting jämfört med när Pfizer på måndagen den 9 november uppgav att de har ett vaccin redo som gett över 90 procents skydd mot coronaviruset i de tester som genomförts. Som världen har väntat på denna nyhet! Det här ändrar spelplanen helt och äntligen kan ett ljus skymtas i tunneln. Det följdes senare i november upp av mer positiva vaccinnyheter från Moderna Inc i USA (aktien har stigit 620 procent i år med ett börsvärde på 56 Mdr USD) och AstraZeneca. Vaccinnyheterna var katalysatorn till den kraftigaste sektorrotation världen skådat på många år (sannolikt någonsin). Nedan visas prisutvecklingen mellan två tydliga covid-aktier, en förlorare i form av Delta Airlines och en vinnare i form av Zoom Video – sen kom Pfizer nyheten.

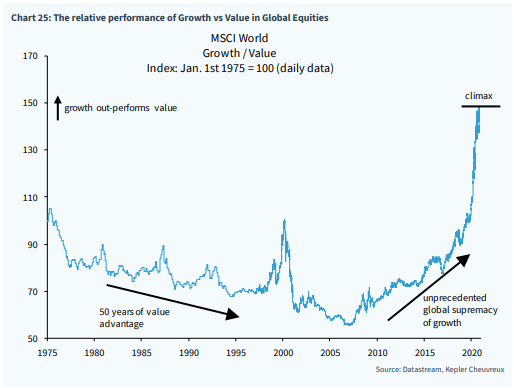

MSCI-World Value Index steg med 6 procent över två dagar samtidigt som motsvarande tillväxtindex sjönk med -2 procent. Det var den kraftigaste uppgången för globala värdeaktier på 23 år. Sådana här situationer skapar alltid en viss press i systemet, även i vårt, då man snabbt måste överväga justeringar i portföljen. Vi ägde sedan i våras några ”deep-value” aktier där Pandox nog är det bästa exemplet. Belöningen blev en uppgång på hela 66 procent i november. Även tyska Aroundtown, som föll kraftigt i våras, steg med 41 procent i november. Därutöver lyckades vi med lite tur och skicklighet rebalansera portföljen, vilket man i efterhand kan konstatera föll väl ut.

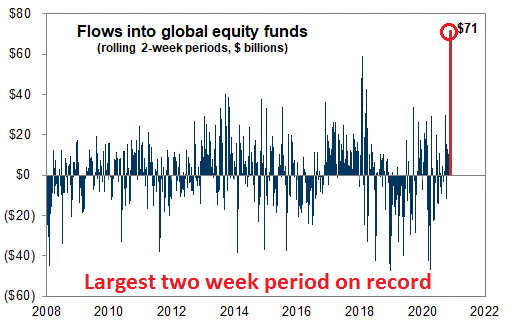

Goldman Sachs noterade att deras amerikanska hedgefondsklienter gav tillbaka hälften av den överavkastning de skapat i år på mindre än två veckor. Det är brutalt. Nedanstående bild visar att det finns en del utrymme kvar om värdeaktier ska närma sig tillväxtaktier avkastning de senaste åren.

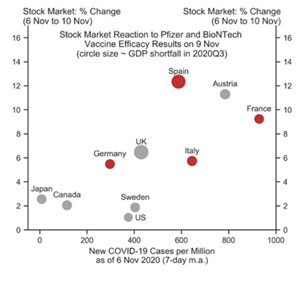

Spanien och Frankrike, två ekonomier med betydande covid-19-problem, var de länder vars aktiemarknader reagerade starkast på de positiva vaccinnyheterna – fullt logiskt.

Källa: Goldman Sachs

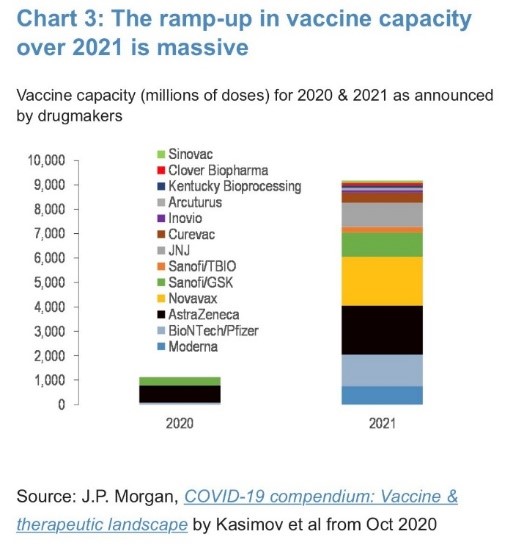

Vaccinkapaciteten stiger kraftigt kommande kvartal, se bild nedan. Socialminister Lena Hallengren känner ingen oro över att Sverige skulle ligga efter i planeringen av en kommande massvaccinering. Hon menar att Sverige kanske inte behöver en lika omfattande förberedelsefas som en del andra länder då Sverige är ett land som är vant att vaccinera. Hoppas hon har rätt. I våras var vi sist på bollen vad gällde testningen och allt var de 21 regionernas fel. Betydligt mer upplyftande är bifogade videoklipp där Doktor Fauci berättar om vaccinutvecklingen och dess betydelse för utvecklingen 2021. Har ni 6 minuter över så titta på intervjun. Ni kommer antagligen inte att ångra er.

I Europa fortsatte de Kafkaliknande Brexit-diskussionerna mellan EU och Storbritannien. Hur mycket har detta kostat Europas utveckling nu 4,5 år efter den förödande folkomröstningen? Nu gäller det att hitta en sista utväg som gör att Boris Johnson på hemmaplan framstår som en patriotisk hjälte och undvika en krasch. Lycka till med det. Om några dagar vet vi hur det gick.

EU har också fått problem med Ungern och Polen som inte skriver under avtalet om EU:s budget och som inkluderar det jättelika stimulanspaketet som togs fram i somras. De två länderna vill inte behöva följa demokratiska grundprinciper för att få EU-pengar. Kanske för mycket begärt efter allt kapital som pumpats in av EU sedan de blev medlemmar 2004?

Här hemma i Sverige justerades den svenska corona-modellen när Stefan Löfven höll en ödesmättad presskonferens. Läget är nattsvart och framtiden ännu värre. Åtta personer skulle vara max för en sammankomst, men undantaget på 300 för sittande publik, som på de flesta håll sänks tillbaka till 50, låg kvar. Hur påverkade detta det så kallade trubadurundantaget? Ännu ett dygn efter presskonferensen kunde inte ens statsepidemiolog Tegnell förklara vad besluten som kommunicerats faktiskt innebar och avböjde ytterligare kommentarer för att inte ”sprida mer förvirring”. Som Expressen skrev: ”Om målet var att skicka en tydlig signal blev presskonferensen om åtta-regeln signalpolitikens motsvarighet till reaktorincidenten i Tjernobyl”.

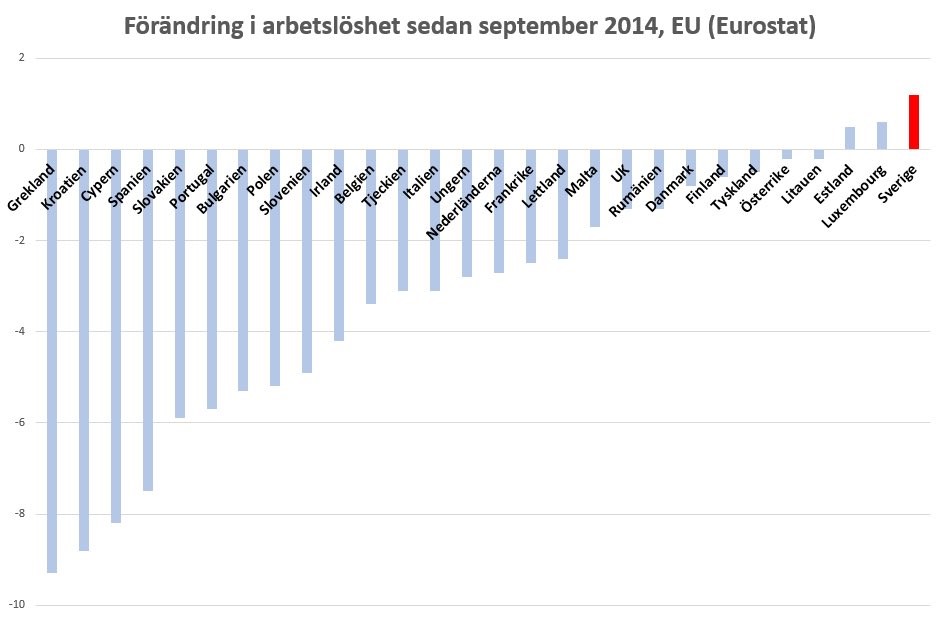

Det publicerades också arbetslöshetsstatisk för Europa. Potentialen här i Sverige måste anses vara god.

Källa: Eurostat

Elon Musk har i och med Tesla-aktiens exempellösa framgångar tagit honom till nummer två på listan över världens rikaste. Bilden är någon dag gammal men visade då en förmögenhet på cirka 142 Mdr USD varav 114 Mdr USD tillkommit enbart i år. Notera den tydliga dominansen av amerikanska teknologibolag där de flesta av bolagen är yngre än 30 år.

Källa: Bloomberg

Långa innehav

Atai

Ett av månadens glädjeämnen var Atai, vårt onoterade investmentbolag inom psykisk ohälsa. Vi var bland de tio första investerarna i Atai 2018 och bolaget värderades då till 18 euro per aktie. I den andra finansieringsrundan, våren 2019, landade priset på 38 euro per aktie. I november genomfördes en tredje kapitalisering till 75 euro per aktie, alltså cirka 300 procent högre än vid vår initiala investering för två år sedan. Uppvärderingen gav ett bidrag om cirka 1,5 procentenheter till månadens utveckling. Bland våra medinvesterare finner vi Peter Thiel, som bland annat var en tidig investerare i Facebook.

En av Atais viktigaste investeringar är Compass Pathways som nyligen haft en minst sagt lyckad börsnotering: Aktien har stigit 162 procent sedan börsintroduktionen den 17 september (skapligt). Compass Pathways utvecklar syntetiskt psilocybin mot depression. Detta är ett hett område, vilket exempelvis SVT:s Rapport nyligen tog upp i ett inslag. Till exempel lider över 100,000 människor i Stockholm av någon form av depression. Atai har en ägarandel om 23 procent i Compass och aktieposten motsvarar nu ett värde om cirka 312 miljoner euro. Atais värdering är 696 miljoner euro.

The Pebble Group

Senast vi skrev om det brittiska presentreklamsbolaget (”giveaways”) The Pebble Group var i vårt månadsbrev för september. Aktien hade då sjunkit kraftigt på grund av att en eller flera större ägare ville komma ur sina positioner. Detta i kombination med låg likviditet i aktien fick kursen att falla med 26 procent. Vi passade då på att öka vår position och fick betalt för detta i november, då kursen steg 50 procent. Katalysatorn var november månads rotation från tillväxtaktier till värdeaktier. Bolaget pressmeddelande även om den senaste försäljningsutvecklingen, där återhämtningen efter covid-19 ser ut att gå bättre än vad både vi och ledningen skissat på. Detta gav extra skjuts till kursen. Pebble bidrog med knappt 1,5 procentenheter till månadens resultat. Vi noterade också att även Fidelity och Capital Group passade på att köpa mer aktier under rean.

CVS Group

Ett annat brittiskt innehav, veterinärsbolaget CVS Group, rapporterade under månaden siffror för perioden juli – oktober. Utvecklingen var lovande. Bolaget växte drygt 5 procent på jämförbar basis – detta exklusive årliga prisökningar om 3–4 procent som ställts in på grund av covid-19. För första gången på många år har CVS även genomfört några mindre förvärv, vilket tidigare varit ett uppskattat element i aktieberättelsen bland brittiska småbolagsförvaltare. Vi gillar CVS mot bakgrund av dess defensiva kvaliteter, fina tillväxtutsikter, lovande lönsamhetsförbättringar och en stark ledningsgrupp. Positionen hade inför uppdateringen i november blivit ett av våra fem största. Aktien steg drygt 17 procent i november. Det ryktas nu om att EQT-ägda IVC Evidensia ska börsnoteras till en värdering som är betydligt högre än CVS. Den som lever får se.

Musti

På temat sällskapsdjur rapporterade även finska Musti i november. Rapporten slog redan högt ställda förväntningar. Vi noterar givetvis att aktien haft en mycket god utveckling under året, men tror alltjämt att det finns mer uppsida i aktien. Vårt huvudargument är att vi tror marknaden underskattar tillväxtpotentialen: Musti kan öppna många fler butiker i Sverige och Norge innan marknaden är mättad. Antalet butiker per capita (ett visserligen trubbigt mått) är fortsatt klart högre i den mer mogna marknaden Finland kontra Sverige och Norge. Det borde alltså finnas utrymme för många fler butiksöppningar. Under månaden sålda även riskkapitalbolaget EQT aktier i Musti. Det var väntat och vi var en av köparna. Därtill sålde VD David Rönnberg av lite aktier (cirka 5 procent av innehavet). Aktien steg knappt 11 procent i november.

Knaus Tabbert

Vi har tidigare skrivit om den tyska husbilstillverkaren Knaus Tabbert där vi är ägare sedan börsnoteringen i september. Bolaget släppte i november fantastiska siffror för sitt tredje kvartal. Tillväxten uppgick till 33 procent och orderboken har nått nivåer som är 60 procent högre än föregående år. Ledningen valde, väl konservativt anser vi, att behålla sin guidning för helåret. Detta är nog ett viktigt skäl till att kursreaktionen varit medioker – aktien sjönk marginellt i november. Vi tror att ledningen kommer slå sina egna prognoser för helåret och bolaget är ett av våra fem största innehav. På våra estimat handlas aktien till cirka 13x och 11x fritt kassaflöde 2021-2022e och avkastningen på kapitalet överstiger 20 procent. En mycket attraktiv värdering enligt oss.

CM.com

Det nederländska bolaget CM.com är ett relativt nytt innehav i fonden. Bolaget är jämförbart med Sinch eller Link Mobility och den huvudsakliga tjänsten är att skicka SMS till många mottagare på uppdrag av företag eller myndigheter. Bolaget genomförde en börsnotering i februari i år och när en större säljare såg ut att vara klar i aktien valde vi att köpa en mindre position motsvarande två procent av fonden. (Vi har som strategi att köpa mindre bevakningspositioner i det inledande skedet av vår analysprocess.) Direkt efter det steg aktien och utvecklingen på månaden blev +27 procent.

Surgical Science

Vi sålde cirka en tredjedel av våra aktier i Surgical Science, ett simuleringsbolag inom robotkirurgi, i ett block runt 86 kronor. Samma aktier köpte vi för två år sedan på 74 kronor men sedan dess har bolaget genomfört en 5:1 split så alltså hade vi fem gånger fler aktier idag. Det blev en fantastisk affär och det var anledningen till att vi tog hem stora vinster när någon ville köpa ett block. Vi ser fram emot att fortsätta vara ägare till detta fantastiska bolag.

Aroundtown

Vi har i ärlighetens namn surat en del över utvecklingen i det tyska fastighetsbolaget Aroundtown i år. Inte på grund av den operationella utvecklingen, utan på grund av att aktiekursen varit oerhört svag. Från vårt månadsbrev i augusti: ”Vi vet inte när ”value” blir populärt igen men anledningen till att vi fortsatt äger aktien är vår övertygelse om att vi, med relativt låg risk, ska kunna få en avkastning på 60 – 80 procent kommande två år”. Aroundtown består till 24 procent av hotellfastigheter, 52 procent kontor och 13 procent bostäder. Denna cocktail har inte varit omtyckt på börsen fram till november, då värdeaktier plötsligt ansågs hett igen. Aroundtown kommunicerade dessutom ännu en fin rapport som var bättre än våra och analytikernas förväntningar. NAV per aktie var den sista september 9,30 euro per aktie och man har köpt tillbaka 13 procent (!) av samtliga aktier till kursen 4,90. Så skapar man snabbt, effektivt och till låg risk stora aktieägarvärden. Aktien svarade med att stiga hela 41 procent under månaden. Till dagens kurser omkring 5,90 EUR är substansrabatten fortsatt hög om cirka 37 procent.

Pandox

Ett annat bolag som fick uppleva en rejäl ”uppåtkrasch” i november var Pandox. Det är svårt att hitta en större förlorare på Covid-19 än Pandox. När investerare plötsligt skulle investera i just ”Covid-19-förlorare” var Pandox därför ett naturligt köp tyckte många. Aktiekursen steg med smått fantastiska 66 procent i november. Vi hade en mindre position i bolaget, men eftersom aktien steg så kraftigt gav det ändå ett fint bidrag till månadens utveckling.

Biovica

Vårt lilla diagnostikbolag Biovica fortsätter att leverera positiva nyheter. Dels kommunicerades att den amerikanska läkemedelsmyndigheten FDA snart kommer återuppta arbetet med att granska Biovicas ansökan, som temporärt pausats för att FDA ska kunna ägna sig åt covid-19-relaterat arbete. Dels kommunicerades information från fyra olika studier inför den stora bröstcancerkonferensen SABCS i december, som var mycket positiv. Aktien steg på goda grunder 23 procent i november.

Korta innehav

Den korta portföljen bidrog med ett negativt resultat, vilket är naturligt när marknaden stiger. Störst negativa bidrag hade våra säljoptioner på Stoxx600 som snabbt föll i värde. Vi är nöjda med att vi sålde 40 procent av optionerna på höga nivåer i slutet av oktober. Även terminspositioner i FTSE och DAX påverkade negativt. Några aktiespecifika korta positioner som bidrog positivt till resultatet var tyska Wacker Neuson, svenska Clas Ohlson och danska Alk-Abello.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav, vid månadens ingång och utgång 59 respektive 68 procent

Summering

År 2020 kommer för evigt att nämnas i historieböckerna och november var ett utmärkt exempel på varför. Så mycket drama, turbulens och historieskrivning i realtid och olika rekord som slogs vecka efter vecka med volymer, sektorrotationer och stora politiska och medicinska nyheter. Det är typiskt sett ingen idealisk miljö för oss som är stock-pickers. När marknaderna steg 4–8 procent den 9 november efter att Pfizer annonserat sin vaccinnyhet, hade vi en medioker dag med plus/minus noll i utveckling (efter att ha varit upp en hel del på förmiddagen innan nyheten kom). Bra aktieval och ett antal snabba justeringar gjorde att vi några veckor senare kunde leverera ett mycket starkt månadsresultat vilket vi självfallet är både nöjda och tacksamma för.

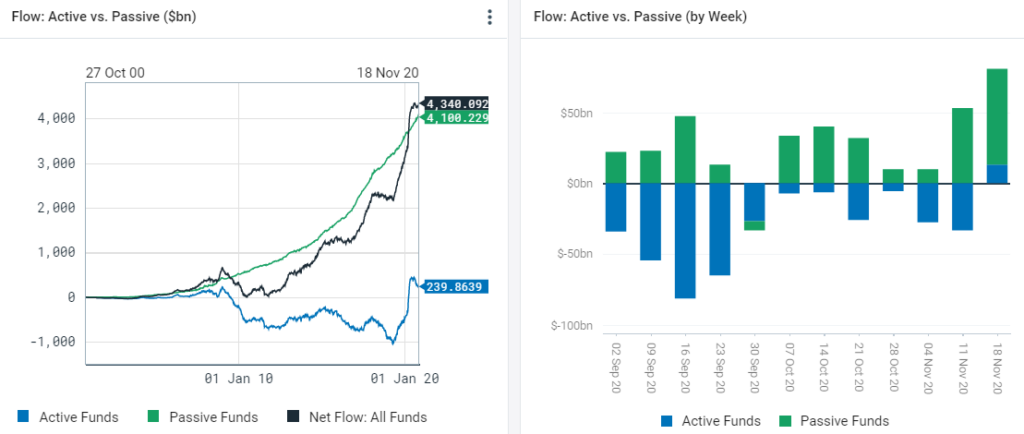

Passivt kapital var återigen motorn i utvecklingen medan aktivt kapital var mer avvaktande, se bilden till höger nedan. Bilden till vänster visar med all önskvärd tydlighet att aktiva förvaltare som vi själva tillhör är en minoritet. Fördelen med det är det uppstår felprissättningar och möjligheter som datorer och algoritmer bortser från. 12 månader och 1000 procent senare ska nu hårt inarbetat pensionskapital in och köpa Tesla-aktier då den kommer att inkluderas i S&P500. Känns inte klockrent. Inget slår bra stock-picking. Från 1926 till 2016 i USA var det endast fyra procent av antalet aktier som stod för allt värdeskapande. Över hälften av aktierna hade negativ utveckling.

Källa: Goldman Sachs

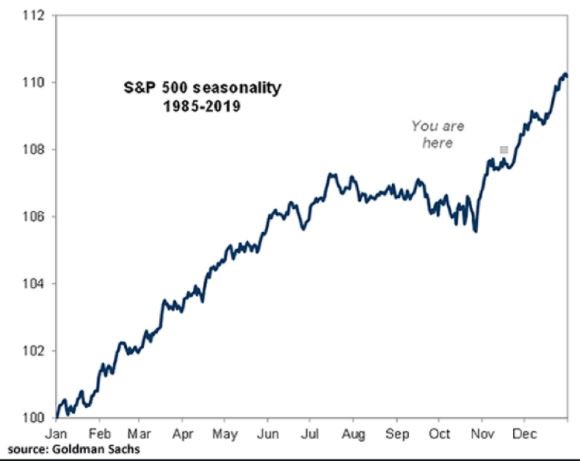

Efter en rejäl tjuvstart på vår positiva marknadssyn 2021 som vi skrev om i förra månaden är frågan ännu mer relevant nu. Hur blir aktieåret 2021? Det korta svaret är att vi bedömer utsikterna som fortsatt goda med en förväntad positiv avkastning, om än i en fortsatt slagig terräng. På kort sikt är vi inne i den typiskt sett starkaste perioden för aktiemarknaden. Aktier är som ni vet en vintersport, se bild nedan.

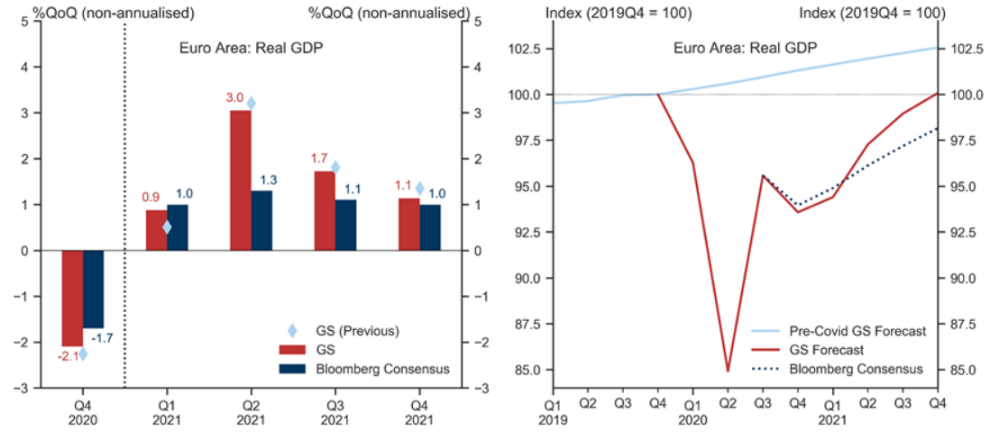

Inköpsindex runt om i världen fortsätter överraska positivt. När detta skrivs den 1 december visade Europa generellt sett lite bättre aktivitet än förväntat, Kina klart bättre och USA i linje med förväntningarna. Bilderna nedan illustrerar BNP-förväntningarna för nästa år i Europa. Det ser ut att bli en historiskt stark ekonomisk tillväxt nästa år.

Källa: Goldman Sachs

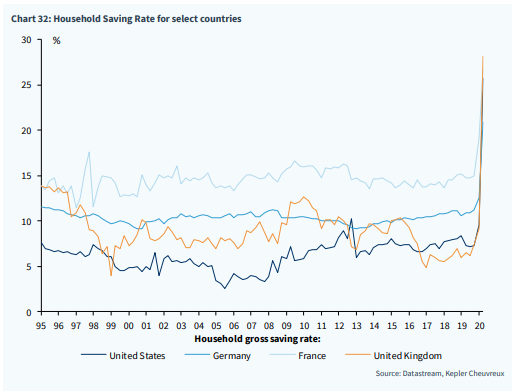

Sparkvoten har detta märkliga år stigit till aldrig tidigare skådade nivåer. När ekonomierna succesivt öppnas upp och börjar accelerera stiger sannolikt konsumtionen på många håll. Efter att ha suttit hemma större delen av året kanske resebranschen får ett oväntat stort uppsving nästa år, trots alla profetior om att det aldrig kommer tillbaka.

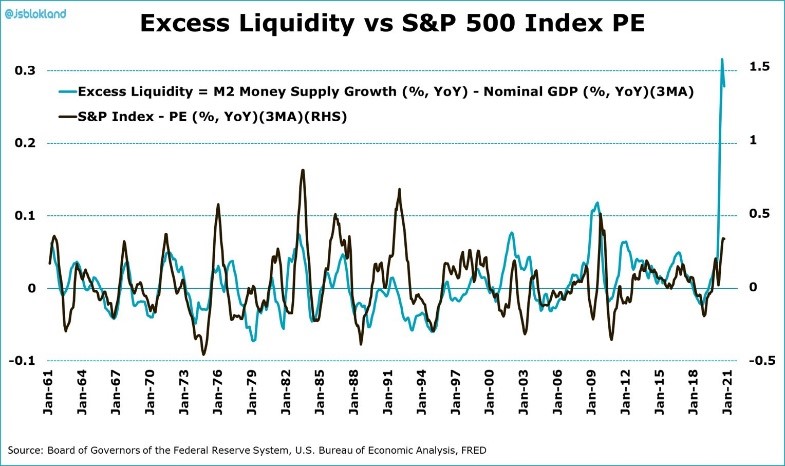

Centralbankerna kommer att fortsätta ge maximal stimulans. Nedanstående bild visar magnituden av tsunamin av kapital som satts i rullning. Det skulle inte förvåna oss om nästa års problem är att tämja det monster som centralbankerna skapat när ekonomin är tillbaka med nästan full kraft. Kanske är det en av anledningarna till att priset på Bitcoin stiger mycket kraftigt (+40 procent enbart i november).

Källa: Jeroen Blokland

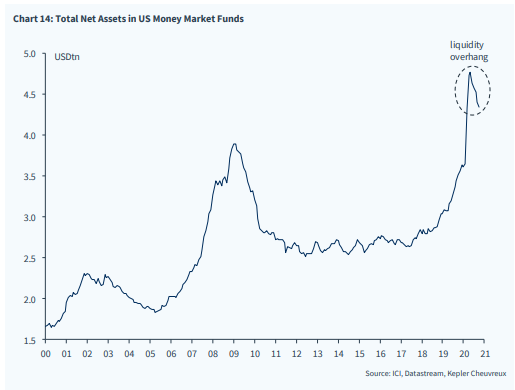

Enorma mängder kapital har flödat in i världens aktiemarknader de senaste veckorna. Motsatsen gällde för det kapital som ligger som på likvidkonton, även om det knappt syns i grafen nedan. Vart ska det kapitalet ta vägen 2021?

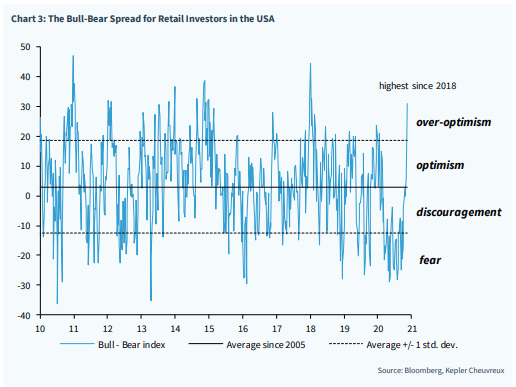

Tveklöst finns det en stor optimism bland investerare just nu och det kanske har gått för fort på kort sikt. Vår bästa bedömning är att en eventuell nedsida i marknaden är begränsad (ensiffrigt) på grund av allt ovan nämnt. Vi följer utvecklingen på nära håll och är beredda att agera snabbt om det behövs.

Vi avslutar lite mer lättsamt nu när året närmar sig sitt slut och en ovanligt efterlängtad julhelg är i antågande. Boris Johnson har fått utstå viss kritik under året från olika håll inklusive från oss, men när en liten pojke, Monti, bekymrat frågar Johnson om Tomten kommer i år med anledning av med Corona-viruset briljerar han.

Tack för all er support, glada tillrop och förtroende under året som gått så här långt. Vi går mot ljusare tider. Endast några veckor återstår tills Tomten kommer till oss alla och sen är detta år tack och lov förpassat till historieböckerna.

God Jul och Gott Nytt År!

Mikael Petersson

Malmö den 3 december 2020

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.