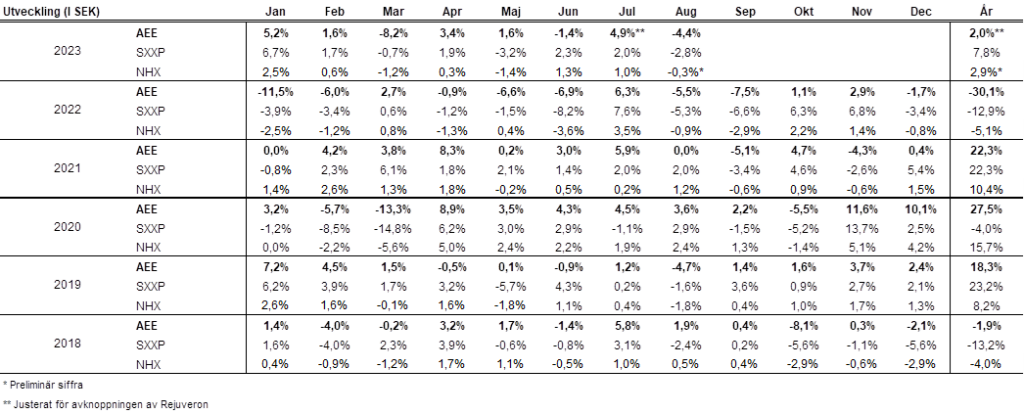

Utveckling augusti

Fondens värde minskade med -4,4 procent i augusti (andelsklass I SEK). Stoxx600 (brett Europaindex) sjönk under samma period med -2,8 procent och HedgeNordics NHX Equities minskade preliminärt -0,3 procent. För 2023 har fondens värde minskat med -5,8 procent. Justerat för avknoppningen av Rejuveron har fonden stigit med 2,0 procent. Stoxx600 och NHX Equities har under året stigit med 7,8 procent respektive 2,9%.

Aktiemarknad / Makro

Augusti inleddes med att kreditvärderingsinstitutet Fitch nedgraderade USAs kreditvärdighet, vilket bidrog till viss turbulens på de finansiella marknaderna. Efter tre dagar hade det breda europaindexet sjunkit med tre procent och det såg likadant ut på de flesta geografiska marknaderna. I motsats till juli skedde ingen snabb återhämtning, utan pressen nedåt fortsatte med i många fall hög volatilitet, något även vi fick smaka på, vilket vi återkommer till.

När månaden var över hade det breda europaindexet sjunkit 2,8 procent jämfört med S&P 500 som sjönk med 1,6 procent (mätt i lokala valutor). Tillgångsklassen mindre och medelstora bolag var under betydande press och hade sjunkit som mest med hela 7,5 procent. Månadens avkastning för Carnegies småbolagsindex slutade på -4,4 procent.

Efter en prickfri och stark rapportperiod för fonden i juli, fick vi nu känna av vad små avvikelser i förhållande till förväntningar kan kosta på kort sikt. Av våra sex rapporterande bolag i augusti (Rugvista, Surgical Science, ISS Storskogen, Carel och Pets at Home) var det endast Rugvista som gav en positiv avkastning med +12 procent på månaden (+35 procent i år). Surgical Science, ISS och Storskogen var under betydande press och vi kommenterar det i avsnittet bolagskommentarer. Fondens avkastning slutade trots betydande negativ avkastning från ovan nämnda bolag på –4,4 procent och då har den svenska kronans försvagning i augusti isolerat (-3 procent!) haft en negativ påverkan om cirka -1 procent.

Centralbankernas fortsatt hökaktiga kommunikation bidrog till att driva upp räntorna under månaden. Nedanstående bild visar den svenska 10-åriga statsskuldsräntan som steg från cirka 2,5 procent till som högst 2,85 procent under månaden. En kraftig rörelse som i sin tur satte press på aktiekurserna. Motsvarande tyska räntenivå startade månaden på samma nivå som den svenska, men slutade månaden på runt 2,45 procent. Sverige har motvind från många håll och vi återkommer till det.

Källa: Bloomberg

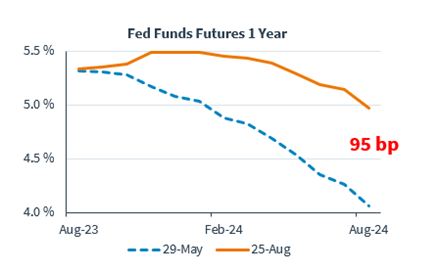

Nedanstående diagram visar förväntansbilden hos räntemarknadens aktörer på hur högt Fed ska höja räntan samt när räntesänkningarna påbörjas. Den blå kurvan visar hur förväntningarna såg ut i slutet av maj och den oranga visar hur det ser ut idag. En skillnad på nästan en procentenhet vilket är enormt i sammanhanget. Underliggande betyder det att företagens vinster och privatpersoners konsumtion har varit starkare än förväntat, men dessvärre ser det ut som att det blir till en kostnad av högre räntenivåer och under en längre tid. Det gynnar inte riskaptiten på aktiemarknaden, men är å andra sidan till stor del redan diskonterat. Utvecklingen är helt i linje med vad den amerikanska centralbankens vill och önskar.

Källa: Kepler Cheuvreux

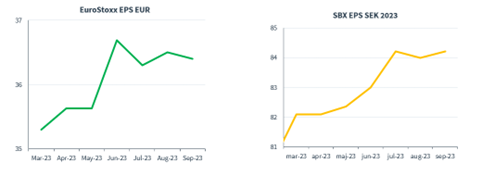

Den starkare vinstutvecklingen har gett följande utveckling i vinst per aktie för USA, Europa och Sverige. Samtliga geografier har högre förväntade vinstnivåer jämfört med i våras.

Källa: Kepler Cheuvreux

Den årliga centralbankskonferensen i Jackson Hole 24-26 augusti hade hållit finansvärlden på halster i flera veckor. Det blev förvånansvärt odramatiskt och Fed-chefen Jerome Powells budskap är att de nu är mer datastyrda, det vill säga att man avvaktar och följer utvecklingen till skillnad mot tidigare där man höjt räntan utan att blinka. Det känns högst rimligt efter att ha höjt räntan 525 baspunkter sedan mars 2022.

Allmänhetens förtroende för centralbankerna ökade nog inte dramatiskt efter att Powell beskrev läget som: ” We are navigating by the stars under cloudy skies”. Det toppades av ECB-chefen Lagarde som citerade en filosof: ”Life can only be understood backwards, but it must be lived forever”. Det påminner lite om oraklet i Delphi 700 år f.Kr som gav svar som ingen förstod. En skillnad var att hon andades in giftiga vulkaniska ångor och därmed uppnådde ett lätt deliriskt tillstånd, oraklet alltså.

Det befäster vår syn på att kvoten mellan centralbankers makt i förhållande till kompetens är skev och har missgynnat och fortsätter missgynna ekonomin i stort. Effekterna av räntehöjningar tenderar att ta 9-12 månader innan man kan se effekterna i realekonomin. Om det även gäller denna gång har vi i så fall sett hälften av effekterna av genomförda räntehöjningar. Även ECB borde avvakta, men de kommer högst sannolikt höja räntan åtminstone en gång till nu i september.

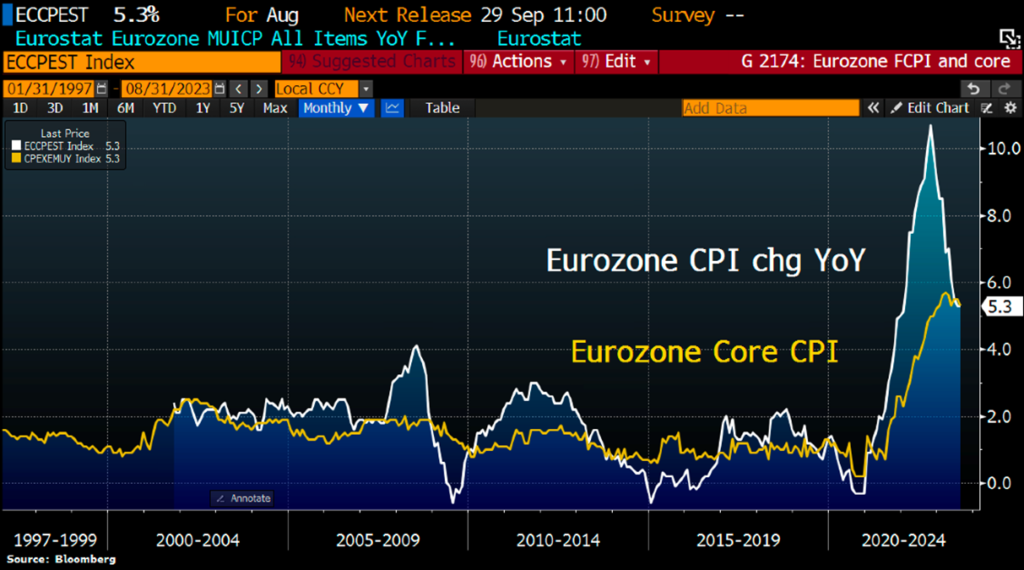

Nedan utvecklingen för Eurozonens inflation. Kärninflationen sjunker långsamt och vi hoppas och tror takten accelererar under hösten.

Källa: Bloomberg, Holger Zschaepitz

En rekyl låg i korten i slutet av månaden och svaga amerikanska arbetsmarknadsdata eldade på det ytterligare (minskar risken för fler räntesänkningar) och vi fick på många håll uppleva den bästa börsdagen sedan början av juni. Just nu är dåliga nyheter bra nyheter för aktiemarknaden, det ska dock helst inte bli för dåligt.

Källa: Bloomberg, Holger Zschaepitz

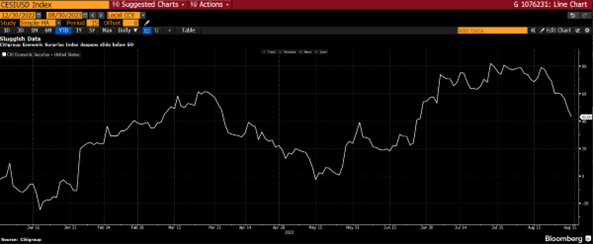

Efter en stark period av amerikanska makrodata har den senaste månaden börjat visa vissa svaghetstecken. Nedan Citigroups ekonomiska överraskningsindex.

Källa: Bloomberg

Tyskland, Europas ekonomiska motor, har det jobbigt med ett Kina som slirar betänkligt och med en fortsatt hög inflation.

Källa: The Economist

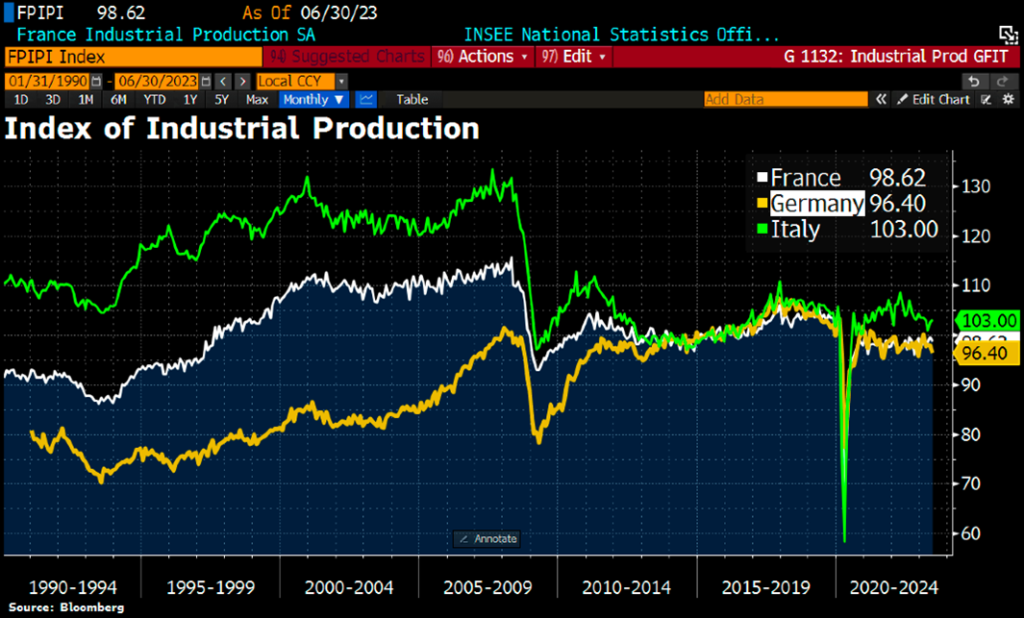

Nedanstående bild visar fransk, tysk och italiensk industriproduktion som i bästa fall är på samma nivå som 2007! Tysklands flaggskeppsindustrier biltillverkning och mekaniska verkstäder stagnerar. Vi hade Renault (grundat 1898) uppe på kontoret för några dagar sedan och stämningen blev något ansträngd när vi konstaterade att Renaults börsvärde är lite drygt en procents av Teslas. Den andra sidan av myntet är att det är lätt att hitta lågt värderade bolag i Europa. I Renaults fall får man betalt för att äga deras lönsamma kärnverksamhet när man backar ut finansverksamheten och deras 43 procentiga ägarandel i Nissan.

Källa: Bloomberg

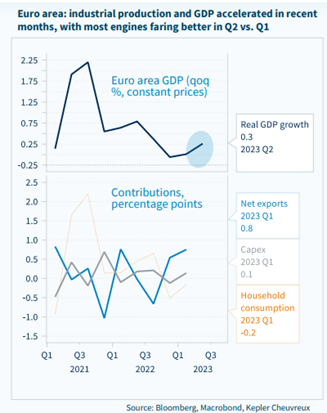

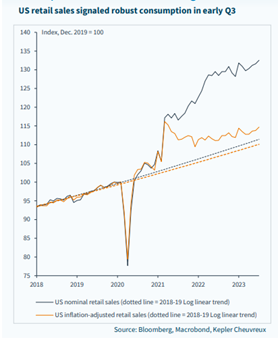

Trots dessa problem har den europeiska ekonomiska tillväxten vänt upp något de senaste månaderna drivet av ökad export, ökade investeringar och ökad privatkonsumtion. Bra!

Även amerikansk konsumtion ligger över den långsiktiga trendlinjen. En enorm skillnad mot här i Sverige.

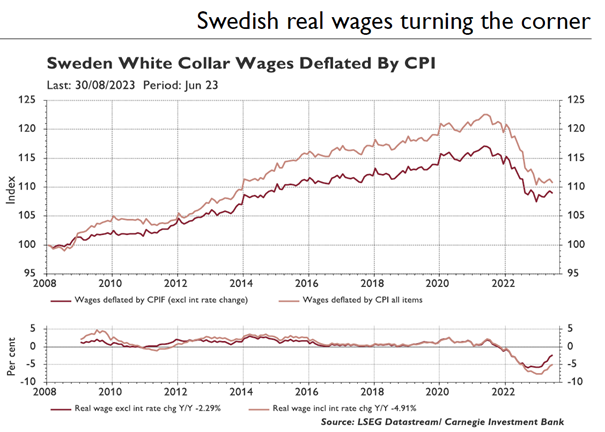

Det finns dock en hel del som talar för att det värsta är bakom oss i Sverige och att reallöner och konsumtion inom kort börjar stiga. Här går vi går mot ljusare tider!

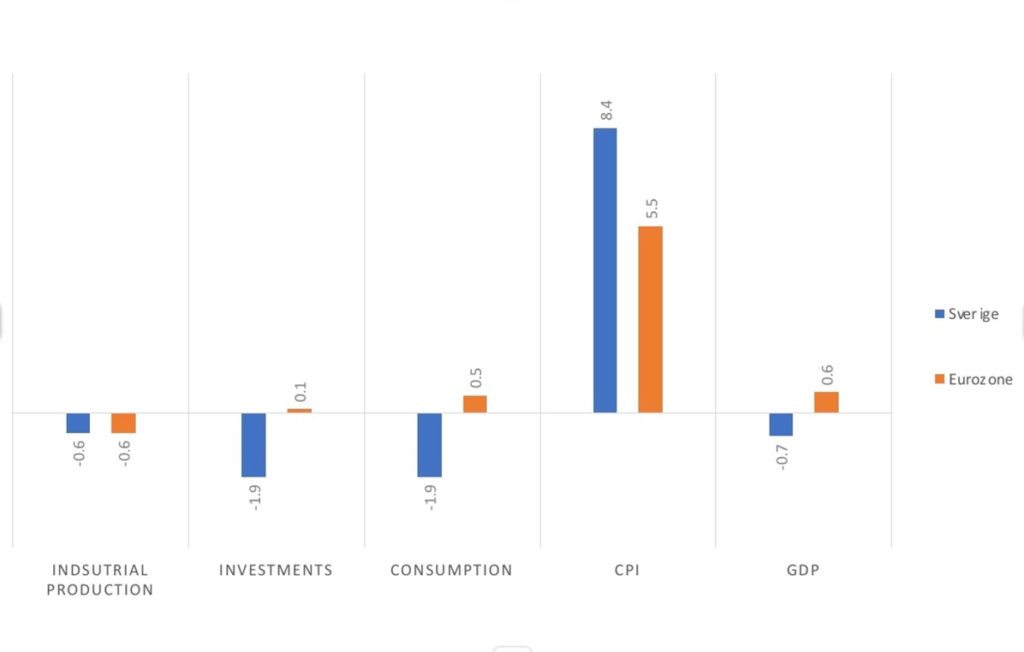

Nedanstående bild visar Sveriges utveckling i år jämfört med Eurozonen. Sverige har samma svaga utveckling vad gäller den industriella produktionen, betydligt lägre investeringar, betydligt svagare konsumtion, betydligt högre inflation och betydligt svagare BNP-utveckling. Någon som fortfarande undrar varför den svenska kronan är så svag när utlänningar ser samma bild, tröttnar och säljer sina svenska tillgångar? Vi bortser från att vi nu är uppe i 100 sprängningar i år, samt lägger majoriteten av vår politiska kraft på att stävja koranbränningar och flörta med Turkiet och Ungern för att komma med i Nato. En viss förklaring i nedanstående bild är dock att Sverige klarade sig betydligt bättre än eurozonen under Covid-krisen. Sverige är också överlägsen eurozonen vad gäller skicket på statsfinanserna, men det spelar mindre roll i en flödesstyrd valutahandel.

Vi berättade i förra månadsbrevet om Trelleborg som av Riksbanken ombads att sprida ut sina växlingar över två veckor efter en stor företagsaffär, för att inte flytta priserna för mycket. Per den sista juli hade utlänningar sålt svenska aktier för cirka 400 miljarder vilket är knappt 3 miljarder per dag. Om detta stämmer, vilket vi har anledning att tro, kan man ju fråga sig varför vi har en valuta som inte klarar av att hantera normala flöden? För att citera Annika Winsth, chefsekonom på Nordea: ”Den svaga kronan är inte ett problem bara för Riksbanken, importföretag och utlandsresenärer, utan börjar också bli en samhällsrisk”.

Källa: Coeli European, Consensus Economics

Det finns alltid någon som har det värre! Den ryska rubeln har på ett år tappat cirka 50 procent av sitt värde, vilket är mycket glädjande. Skruvarna dras åt och pressen på Putin ökar för varje vecka. Han måste också skaffa sig en ny kock. Wagner-chefen Prigozhin råkade som väntat ut för en tragisk olycka som sannolikt öppnar upp för en ny högstanivå av turbulens och interna konflikter inom den ryska inrikespolitiken. Givet hur beroende Ryssland är av Wagnergruppen i Ukraina och Afrika, kan det mycket väl komma nya bakslag för Putin och hans ja-sägare. Bakslag som de inte förutsåg innan den förväntade olyckan.

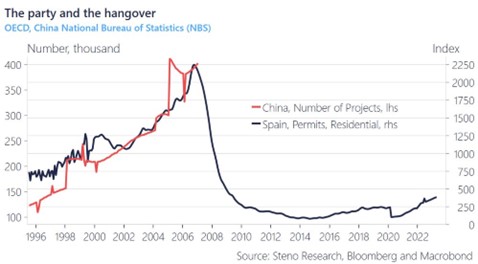

Steno Research har tagit fram nedanstående bild som är en samkörning mellan den spanska fastighetsbubblan som brast 2008 och nuvarande kinesiska fastighetsmarknad som har det minst sagt besvärligt. Vi får väl se om det finns likheter framöver, men Kina står inför sina största ekonomiska utmaningar någonsin.

Bara vi inte hamnar här igen. Under augusti noterades den vietnamesiska EV producenten Vinfast (elbilar) på Nasdaq börsen via en SPAC. 2022 tillverkade man 7400 bilar och börsvärdet var uppe på 190 miljarder dollar ett tag vilket gjorde grundaren Pham Nhat Vouon till den näst rikaste personen i världen. Han äger 99,69 procent av bolaget, så inte den mest likvida aktien.

Källa: Bloomberg

Syret måste ha tagit slut i mötesrummet när Nobelkommittén, efter ”lång principiell diskussion”, bjöd in Ryssland, Belarus och Irans ambassadörer till årets Nobelmiddag. Sveriges främsta varumärke dras ner i smutsen av ett gäng synnerligen tondöva individer med ett ofattbart dåligt omdöme. En halvtimme efter Kungen på lördagsförmiddagen sagt han var tveksam om kungaparet skulle komma ändrade Nobelkommittén sig. Bra jobbat Kungen!

Källa: Steget Efter

Källa: Business Ukraine mag, X

Bolagskommentarer

Surgical Science

Efter två raka succérapporter kom Surgical Sciences Q2-rapport i augusti. Försäljningen var omkring fem procent sämre än väntat, medan rörelseresultat var något bättre än väntat. Även om försäljningen var lägre än vad marknaden väntat sig var mixen god: De höglönsamma licensintäkter växte med hela 67 procent i kvartalet. Att licensintäkterna tar en allt större andel av den totala försäljningen är det viktigaste för vår investeringstes.

Kassaflödet var urstarkt och bolagets nettokassa slutade på 574 miljoner kronor, vilket motsvarar omkring 7 procent av det nuvarande börsvärdet.

Trots en till synes godkänd rapport sjönk aktiekursen hela 21 procent på rapportdagen. I huvudsak tror vi att det kan tillskrivas VD-ordet. Som i en del av en ”marknadsanalys” i VD-ordet nämndes att man väntar sig högre konkurrens i framtiden, och därmed lägre marknadsandelar till följd av detta. Detta är ingenting nytt för oss – det vore konstigt om en verksamhet med Surgical Science lönsamhet och tillväxtutsikter aldrig konkurrensutsattes. Vi tror samtidigt att inträdesbarriärerna är höga: Bolagets teknikförsprång bör vara mycket stort efter många år av ensidigt fokus på kirurgisk simulering. Dessutom är totalmarknaden inte särskilt stor, vilket bör minska aptiten för större aktörer att börja konkurrera.

När vi varit i kontakt med bolaget bekräftades att det inte finns någon ny aktör på marknaden som ändrat konkurrensbilden. Även när bolaget satte sina finansiella mål, det vill säga att man ska nå en försäljning om 1,5 miljard svenska kronor till en marginal om 40 procent år 2026, tog man hänsyn till att man eventuellt kunde tappa marknadsandelar (från att idag vara den tydligt dominerande aktören). Bolaget menar även att teknikförsprånget aldrig varit större.

Vår slutsats är att om kursen till största del föll på bolagets konkurrenskommentarer så är det på grund av en olycklig formulering från bolagets sida (och möjligen en feltolkning från aktiemarknadens sida).

I stort sett är våra egna estimat oförändrade efter rapportsläppet. För att bolaget ska nå sitt försäljningsmål räknar vi med att man från 2023 behöver prestera omkring 17 procent årlig tillväxt per år på gruppnivå. Vi tycker det ser alltmer troligt ut att bolaget kommer lyckas med det. Vi känner oss mer trygga i den finansiella ambitionen idag än för 6 månader sedan. Samtidigt är aktien oförändrad sedan årets ingång, och vi har därför utnyttjat situationen och köpt fler aktier på attraktiva nivåer.

ISS

ISS halvårsrapport innehöll mycket för marknaden att smälta, med såväl ris som ros. Bolagets utsikter för organisk tillväxt höjdes, medan guidningen för lönsamheten och det fria kassaflödet var oförändrade. Samtidigt valde bolaget att ta en större nedskrivning i Frankrike, som varit ett underpresterande segment där ledningen inte lyckats vända verksamheten som man hoppats. Tanken är nu att sälja den franska verksamheten, vilket vi tror är bra på sikt. Aktien sjönk -11 procent i augusti och värderas nu lägre än på många år med ensiffriga vinstmultiplar. Detta till trots att bolaget gjort det mesta rätt de senaste åren.

Storskogen

Vår opportunistiska (mindre) position i Storskogen ser vi som vårt tydliga misstag denna rapportperiod. Bolagets kassaflöde var fortsatt starkt och trots dåliga ekonomiska tider var lönsamheten relativt god. Däremot var den organiska tillväxten för försäljning och rörelseresultat sämre än väntat. Aktien föll kraftigt på rapportdagen, hela -27 procent. Vi tyckte att detta var överdrivet (de negativa estimatrevideringarna var omkring 5–10%), men noterar att bolag vid minsta underprestation denna rapportperiod straffats kraftigt.

Bonesupport

Bonesupport var en av de positioner som kostade mest i negativ avkastning för fonden i augusti. Det är en av Stockholmsbörsens bästa aktier i år, så en kombination av vinsthemtagning, inga nyheter och en låg omsättning gjorde att aktien sjönk med 16 procent i augusti. Flera aktier inom svensk ”medtech” hade en liknande utveckling under månaden. Vi hade minskat vår position något på högre nivåer och vi har passat på att öka vårt innehav under svagheten. Bonesupport handlas på EV/S 8x på våra 2025 års estimat.

SLP

SLP gav ett positivt bidrag till portföljen under augusti och gick bättre än fastighetsindex som var mer eller mindre oförändrad på månaden. SLP är den fastighetsaktie med svenskt bestånd som gått bäst i år med en uppgång på cirka 19%. På helåret har fastighetsindex (SX35GI) sjunkit 3,5%, vilket än så länge inte är så illa som rubrikerna i tidningarna säger. I övrigt inga nyheter i SLP.

Corem

Corem var under augusti återigen portföljens bästa aktie med en uppgång om cirka 13%. Sedan halvårsskiftet har aktien stigit med 58 procent. Den troliga förklaringen till uppgången är, förutom ett väldigt svagt första halvår, nyheter om fastighetsförsäljningar i VD Rutger Arnhult holdingbolag M2. I slutet på första halvåret sålde M2 fyra fastigheter till ett fastighetsvärde om drygt 1 miljard kronor. Marknaden har (och är sannolikt till viss del fortfarande) varit orolig för M2s skuldsättning, så dessa försäljningar välkomnades av marknaden, och minskar även risken i Corem.

Försäljningen av delar av intressebolaget Klövern till Nrep den 3 juli var också en mycket viktig affär för Corem med en stark likviditetseffekt om hela 1,4 miljarder. Efter försäljningen äger Corem 17 procent av Klövern. Både Rutger Arnhult och M2 har i augusti köpt aktier i Corem för sammanlagt 14,3 miljoner kronor, en mycket bra signal.

En annan faktor som talar för fastighetssektorn framöver är att obligationsmarknaden visar vissa tecken på uppvaknanden. När Castellum den 31 augusti utfärdade en obligation med två års löptid var spreaden 215 punkter över Stibor. Betydligt lägre än för 6-9 månader sedan. Även Fabege gav ut en 200 miljoners obligation samma vecka med ett pris på 200 baspunkter över Stibor. Jämför med bankernas cirka 160 punkters kreditspread. Helt klart positiva signaler från en under lång tid helt stängd marknad.

Källa: Bloomberg

Rugvista

Efter tre starka rapporter kom Rugvista med ännu en stark rapport i augusti. För fjärde kvartalet i rad slog man förväntningarna och aktien belönades med en uppgång på cirka 6 procent. Försäljningen kom in 5 procent över förväntningarna och marginalen stärktes till 9,1 procent, drivet av en stark bruttomarginal och lägre marknadsföringskostnader jämfört med förra året. Värt att notera är att konverteringen har ökat trots lägre marknadsföring. Vår tolkning av det är att den nya hemsidan som rullats ut under året fungerar väl. Där finns troligen mer potential i den nya hemsidan då det tar några månader för Googles algoritmer att kalibrera.

Bolaget nämnde också att juli startat starkt med fortsatt omsättningsökning och organisk tillväxt. Aktien har i skrivande stund stigit med 32 procent i år samtidigt som rörelseresultatet har reviderats upp 35 procent för 2023e. Om de makroekonomiska förutsättningarna inte förvärras väsentligt härifrån tycker vi att Rugvista- aktien fortsätter att vara för billig.

Pets At Home

Under månaden rapporterade även brittiska Pets at Home. Siffrorna landade ungefär som väntat. På gruppnivå växte intäkterna med 8 procent, varav 7 procent inom butiksverksamheten och 16 procent inom veterinärverksamheten. Aktien sjönk med -4% i augusti, i linje med marknaden.

Carel Industries

Även det italienska ventilationsbolaget Carel Industries rapporterade sin Q2-rapport i augusti. Bolaget rapporterade en organisk tillväxt om hela 16 procent och slog samtidigt EBIT-förväntningarna med 10 procent. Vi har under året byggt en medelstor position i Carel som vi följt länge, och hoppas återkomma i ämnet längre fram. Aktien var i stort sett oförändrad i augusti.

Korta innehav

Den korta portföljen bidrog med ett positivt resultat under månaden, där våra korta positioner på svenska småbolagsindex fungerade bäst.

Exponering

Nettoexponeringen var vid månadens ingång och utgång 85 respektive 88 procent.

Summering

Vi avslutade förra månadsbrevet med att utsikterna på kort sikt var måttliga. Det stämde väl, men nedgången blev kraftigare än förväntat. Anledningarna som vi nämnde förra månaden var typiska utflöden ur aktiefonder i augusti, att CTA’s (trendföljande strategier) hade en hög aktieexponering, samt att väldigt mycket blankningar hade täckts i juli. Det var också som vanligt låga handelsvolymer i augusti, vilket kombinerat med för månaden typiska stora utflöden pressade aktiekurserna. Och ju mindre bolag desto lägre likviditet vilket också satte tydliga spår i många aktiekurser. En liten datapunkt är att fredagen den 1 september uppvisade årets näst lägsta handelsvolymer.

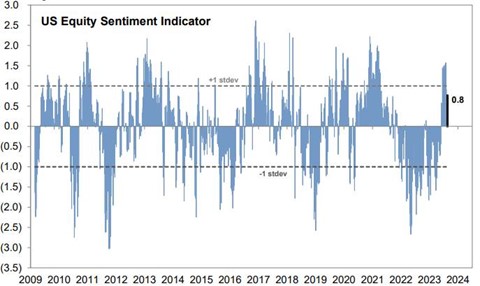

Nedanstående bild visar Goldman Sachs sentimentindikator. Ett tydligt hack i kurvan, men fortfarande i positivt territorium. Månadens sista dagar var betydligt mer positiva med en av årets bästa börsdagar inkluderat.

Källa: Goldman Sachs

Trots viss turbulens de senaste veckorna var utvecklingen för volatilitetsindex för aktier respektive räntor förhållandevis odramatisk. Man kan också utläsa att volatiliteten i Europa har under året varit högre än i USA (översta bilden av de två). Sammantaget är VIX-index på historiskt låga nivåer.

Källa: Kepler Cheuvreux

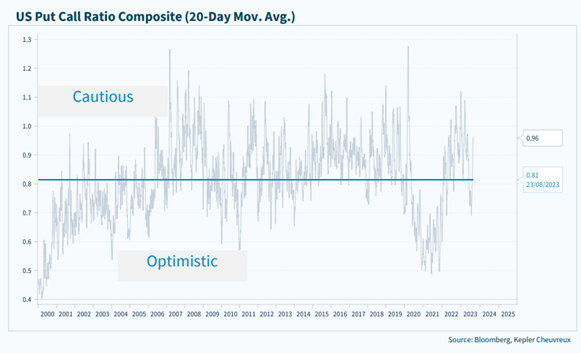

I vanlig ordning är efterfrågan på säljoptioner som lägst när börsen ger positiv avkastning och vice versa. Relationen mellan utfärdade köp- och säljoptioner störtdök i juli och piskade upp igen i augusti och visade för cirka en vecka sedan en försiktig positionering, vilket är positivt för utvecklingen framöver.

Illustrerat på ett annat vis, den mörkblå linjen visar utvecklingen för S&P500 och den vita linjen implicit volatilitet för säljoptioner, som är en tydlig indikation för efterfrågan på säljoptioner. I början av månaden när börsen sjönk ökade efterfrågan kraftigt och de sista dagarna i månaden när börsen rekylerade sjönk volatiliteten för optioner kraftigt (och även priserna) och vi är nu på samma nivå som i juli igen. Säljoptioner är som en husförsäkring, du ska ha det på plats innan huset börjar brinna annars kan det bli dyrt.

Källa: Goldman Sachs, Bloomberg

Nedan visar direktavkastningen på amerikanska aktier i förhållande till 30-åriga räntan. Det är något i ekvationen som inte stämmer. Vanligtvis är direktavkastningen på en betydligt högre nivå än den 30-åriga räntan men nu överstiger räntan direktavkastningen. Om vi ska gå tillbaka till ett normalläge måste antingen direktavkastningen stiga (till följd av fallande aktiekurser) eller ska räntan börja sjunka. Vår syn är att räntan kommer att börja sjunka.

Källa: Bloomberg, Holger Holger Zschaepitz

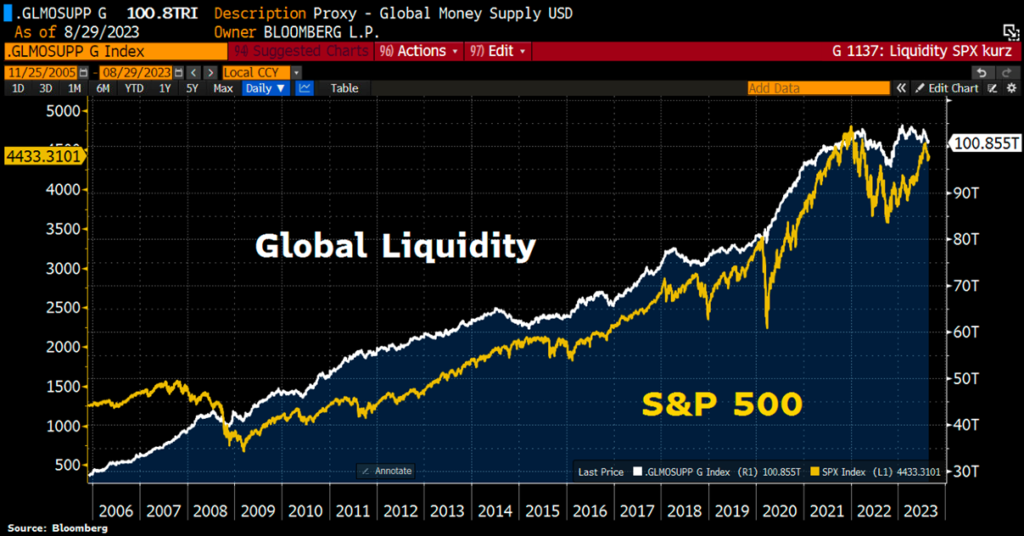

Cash is king! Korrelationen mellan likviditeten i det globala ekonomiska systemet och utvecklingen för S&P500 är väldigt hög.

Källa: Bloomberg, Holger Holger Zschaepitz

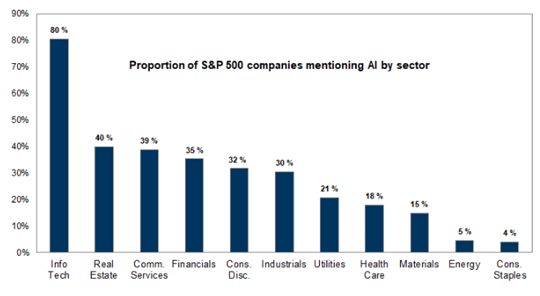

Efter avslutad rapportsäsong kan man konstatera att AI-hypen slagit igenom på bred front, åtminstone vad gäller att prata om det.

Källa: Goldman Sachs

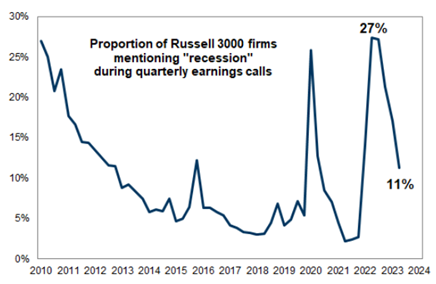

Företag i index Russell 3000, mindre bolag, verkar se mer optimistiskt på framtiden. Endast 11 procent av bolagen nämnde ordet recession i sitt kvartalsanförande. En helt normal nivå sett över många år.

Källa: Goldman Sachs

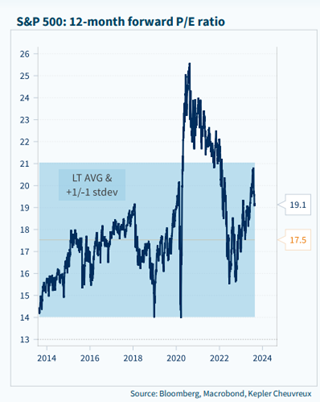

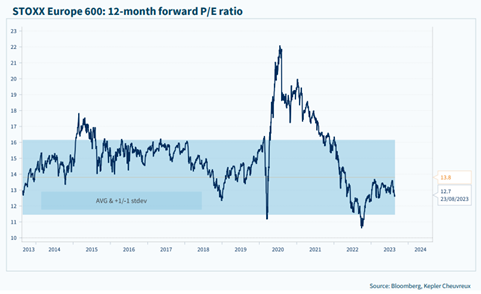

Nedgången i augusti har pressat tillbaka värderingen på de amerikanska börserna från historiskt höga nivåer.

Motsvarande bild för Europa visar att vi är nere på historiskt låga nivåer.

Storbritannien har med sitt självskadebeteende med Brexit tydligt omvärderats sedan midsommar 2016 och värderas med hela 50 procents rabatt till USA. Vi har 23 procents exponering till Storbritannien då det finns många fina företag där som levererar bra värde till oss som ägare.

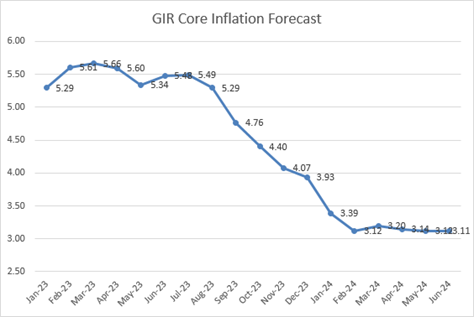

Goldman Sachs prognos för Eurozon inflation.

Källa: Goldman Sachs

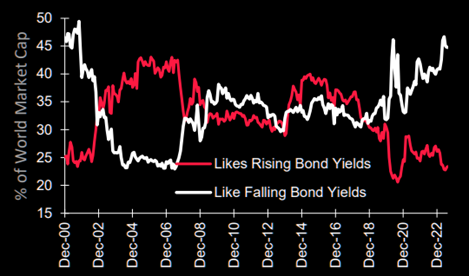

Aktiemarknaden ser fram emot räntesänkningar.

Källa: Themarketear.com

Vi står fast vid vår marknadssyn att aktiemarknaderna kommer att stå högre vid årets slut än idag. September brukar uppvisa en negativ avkastning och kan mycket väl bjuda på detsamma i år, även om vi tror att vi tjuvstartade på det temat redan i augusti. För er som gillar statistik är första halvan av september historiskt sett årets näst sämsta period endast slaget av den andra halvan av februari.

Det finns en del positiva faktorer i nuläget jämfört med för en månad sedan. Vi är på lägre nivåer generellt och den kraftiga nedgången de första veckorna i augusti har enligt beräkningar av Goldman Sachs gjort att stora viktiga CTA’s nu måste börja köpa aktier igen efter att ha sålt stora mängder i augusti. Det tillsammans med stora återköp kommer allt annat lika ha en positiv påverkan. Jämfört med för en månad sedan då det hade varit rekordvolymer vad gäller täckande av korta positioner, är marknaden nu i ett läge då korta positioner har ökat en hel del i augusti.

Inflationstrycket kommer sannolikt att fortsätta att sjunka under hösten vilket borde ha en positiv påverkan på centralbankernas agerande (även om osvuret är bäst när det gäller dem). Nyligen publicerad amerikansk arbetsmarknadsstatistik har kommit in på nivåer som gör arbetet för Fed lättare, åtminstone här och nu.

Till sist är vi en månad närmare en säsongsmässigt historiskt stark period. Bland våra egna innehav ser vi härifrån en god eller mycket god uppsida vilket är det viktigaste för fondens utveckling på sikt.

Källa: Sentimenttrader.com, Jay Kaeppel

Som tidigare kommunicerats fokuserar vi nu framöver enbart på långa positioner vilket betyder mer analyskapacitet åt det vi brinner mest för, att hitta mer eller mindre oupptäckta bolag som har en förmåga att utvecklas väl av egen kraft drivet av dess förmåga att skapa värde, ett attraktivt pris på aktien och en stark ledning.

I samband med att fonden ändrar strategi så kommer den befintliga share class hedgen för SEK/Euro stängas av. Detta innebär att fondens andelsklasser framöver inte kommer vara hedgade och därmed fluktuera med kursförändringar i SEK/Euro. Tidigare har en valutaförändring inte påverkat NAV-kursen, tex när kronan försvagats under 2023 har det inte haft någon positiv påverkan på NAV kursen. Detta är en naturlig förändring i samband med att fondens investeringsstrategi går från en lång/kort aktiefond till en aktivt förvaltad aktiefond. Med tanke på att den svenska kronan brukar stärkas när det är ”risk on” och vice versa, kommer dessa rörelser antagligen att motverka varandra vilket allt annat lika kommer minska volatiliteten för fonden på dagsbasis, vilket i så fall är positivt.

Vi tackar för visat intresse och önskar er en härlig september!

Mikael & Team

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.