Denna information är avsedd som marknadsföring.

Observera att informationen nedan beskriver andelsklassen (R SEK), som är en andelsklass som är reserverad för privata investerare. Placeringar i andra andelsklasser har i allmänhet andra villkor vad gäller bland annat avgifter, vilket påverkar andelsklassens avkastning. Nedanstående information om avkastning skiljer sig därför från avkastningen i andra andelsklasser.

Utveckling mars

Fondens värde minskade med 8,9 procent i mars (andelsklass R SEK), samtidigt som jämförelseindex minskade med 5,4 procent. Sedan fondens strategiomläggning i september 2023 har värdet ökat med 7,9 procent, att jämföra med en ökning om 7,5 procent för jämförelseindex.

Källa: Coeli European

*Justerat för avknoppningen av Rejuveron

** Inkluderar 1 september (strategiomläggning till long-only: 4 september 2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Aktiemarknad / Makro

Den kaotiska situationen med den amerikanska administrationen fortsätter ha en stor negativ påverkan på världens finansmarknader. Förutom att de gör sig mer eller mindre ovänner med den demokratiska världen, slår sönder långa och etablerade samarbeten, talar gott om Ryssland, har det också en mycket tydlig negativ effekt på den amerikanska ekonomin. Visserligen är det ett uttalat mål att få ner de amerikanska inflationsförväntningarna och därmed även dollarn och räntan, men det är ett mycket högt spel man spelar. Kombinera detta med de lågintelligenta kommentarerna efter Signal-läckan. Har pojkklubben koll?

Källa: Kluddniklas

Det breda europaindexet sjönk i mars med 4,2 procent (-6,7 procent i SEK). S&P500 sjönk med -5,8 procent (-11,7 procent i SEK), Nasdaq med -7,7 procent (-13,6 procent i SEK). MSCI Small Cap sjönk med -5,9 procent i SEK och Carnegie Small Cap index med -8,0 procent. Den sämsta månaden på mycket länge och det beror i stor utsträckning på det kaos som den nya administrationen lämnade efter sig i princip varje dag.

Fonden hade också en svag utveckling med –8,9 procent i avkastning jämfört med -5,4 procent för vårt jämförelseindex. På absolut basis stod kronförstärkningen för -2,8 procent och för det första kvartalet är motsvarande bidrag -5,2 procent. Bästa bidragsgivare för fonden i mars var Euronext, Volution och Sampo. Sämsta bidragsgivare (förutom kronan) var 4imprint, Bonesupport och Diploma.

Den svenska kronan har på kort tid haft en mycket stark utveckling och kan ses som ett derivat på Europa som håller på att vakna upp efter många år av obefintlig tillväxt. Sverige har samtidigt en låg statsskuld om endast cirka 32 procent av BNP. Nedan EUR/SEK-utvecklingen de senaste fyra åren.

Källa: Bloomberg

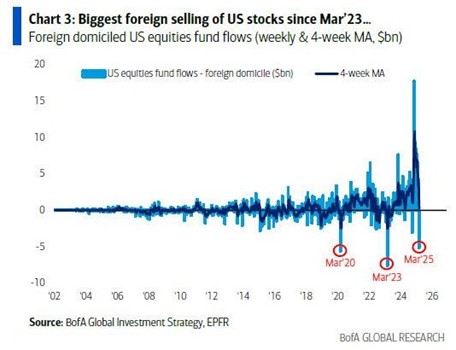

Efter att ha gått på vatten i 15 år så börjar den amerikanska ekonomin nu visa tydliga tecken på en lägre aktivitet. Det i kombination med ett euforiskt tillstånd bland investerare i slutet av förra året, höga värderingar samt till viss del ett nytt anti-amerikanskt beteende från utländska investerare, har lett till stora kapitalutflöden från den amerikanska aktiemarknaden, se bild nedan. Utflödena från internationellt kapital är på samma nivå som under Covid-kraschen och den amerikanska bankkrisen i mars 2023.

Källa: BofA Global Investment Strategy, EPFR

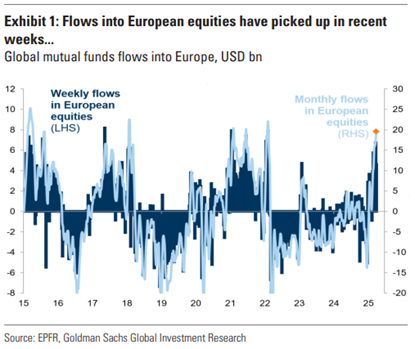

Samtidigt så har inflödena till de europeiska aktiemarknaderna stigit markant i år.

Källa: EPFR, Goldman Sachs Investment Research

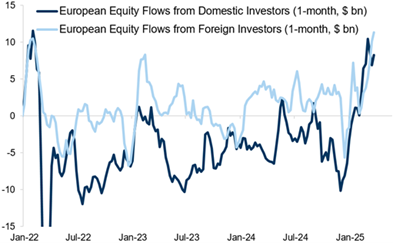

Flöden till europeiska aktiemarknader fördelat på inhemska respektive internationella investerare. Från klart negativt till klart positivt på kort tid.

Källa: Goldman Sachs

Den amerikanska ekonomins svaghetstecken syns också tydligt på vinstförväntningarna som de senaste månaderna justerats ned betydligt mer i USA än i Europa.

Välbefinnandet hos den viktiga amerikanska konsumenten har också fallit kraftigt de senaste månaderna och är nu nere på historiskt låga nivåer.

Källa: Bloomberg

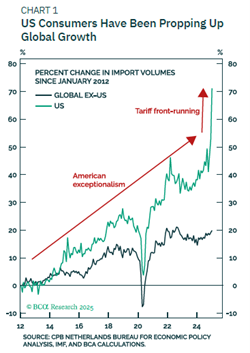

Mer än 80 procent (!) av BNP-tillväxten i USA sedan 2020 kommer från den privata konsumenten. En privat konsument som nu plötsligt ser ut att må sämre. Bilden nedan visar den exempellösa starka utvecklingen hos amerikanska konsumenter. Det ser ut som att de frontat tariffer som nu kommer slag i slag. President Trumps genidrag med införande av tariffer för att bygga upp USAs ekonomi känns artigt uttryckt, bräcklig. Samtidigt är man i gång med att minska sitt stora budgetunderskott genom att, på ett brutalt sätt, minska offentliga kostnader vilket i sin tur, på något mirakulöst sätt, ska ge en ökad tillväxt.

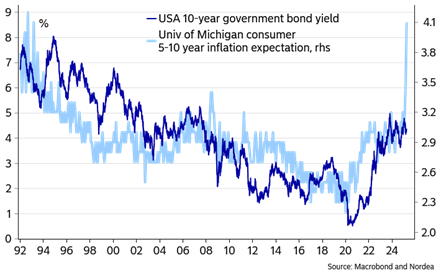

Fredagen den 28 mars exploderade den amerikanska konsumentens inflationsförväntningar till den högsta nivån på över 30 år. Det känns lätt utmanande att få ner amerikanska statens räntekostnader om det finns någon sanning i bilden nedan. Men som sagt, administrationen kanske vet något som inte vi vet?

Källa: Macrobond and Nordea

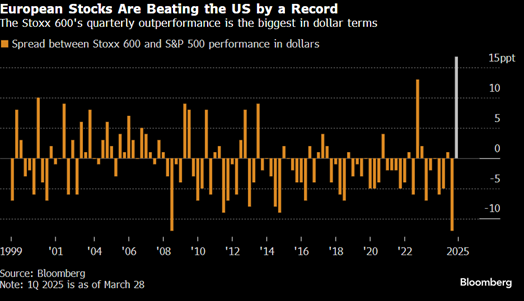

Allt detta sammantaget har lett till att det SXXP600 (Europa) krossat S&P500 (USA) med 17 procent överavkastning i det första kvartalet. En rekordhög skillnad mätt sedan 1999.

Källa: Bloomberg

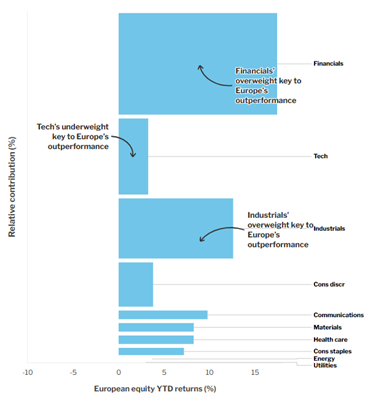

För att förstå var Europas överavkastning i år kommer ifrån, se bild nedan. För femte året i rad leder bankerna utvecklingen. Det faktum att teknologiaktier har en låg vikt i Europa gynnar Europa nu när det tillgångsslaget generellt haft så svag utveckling.

Källa: Wellington Management, Refinitiv

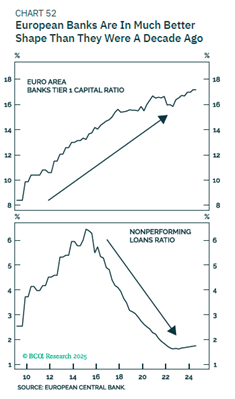

Nedanstående bild förklarar mycket av de europeiska bankernas starka utveckling de senaste åren. Därtill kommer man från extremt låga värderingsnivåer. I tillägg och som referenspunkt kan sägas att svenska banker inte alls varit med om denna starka kursutveckling, men de har också varit i betydligt bättre skick.

Källa: EUROPEAN CENTRAL BANK

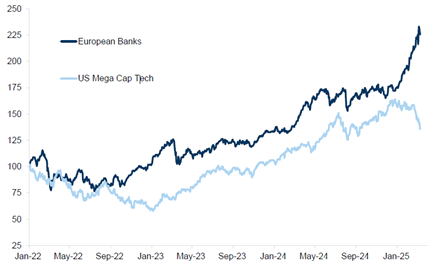

Europeiska banker har med bred marginal slagit Mag7 sedan början av 2022, se den sensationella bilden nedan. Fonden investerade i Commerzbank i november 2022 och sålde (felaktigt) positionen i höstas. Sedan början av 2025 har vi investerat i österrikiska Bawag och har återigen tagit en mindre position i Commerzbank.

Källa: Goldman Sachs

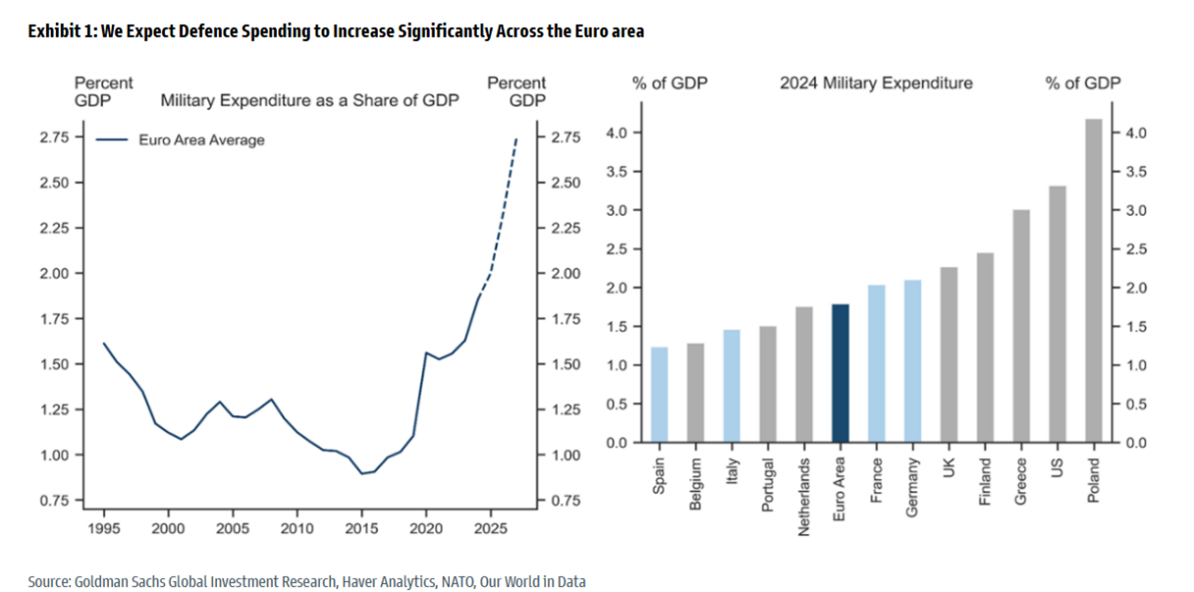

Det stora temat i Europa under mars var annars de enorma försvarsinvesteringar som annonserats efter vicepresident Vance tal på säkerhetskonferensen i München. Det är förståeligt att USA vill att Europa tar ett eget och större ansvar för sin säkerhet och det som sker nu är en enorm acceleration som kommer att filtrera ner till olika delar av den europeiska ekonomin. Sättet USA kommunicerar på är däremot bedrövligt där man attackerar länder som Danmark och Kanada på ett makabert sätt.

Fonden äger inga ”krigsaktier”, men bolag som Cargotec/Hiab och Traton (ny position) kommer garanterat att gynnas av utvecklingen med stigande försäljning.

Förutom försvarsinvesteringar på EU-nivå annonserade också den nya tyska ledningen ett infrastrukturprogram om 500bn euro över kommande 10 år. Det gjorda att den tyska aktiemarknaden fick ytterligare bränsle. Det är väldigt glädjande att Tyskland, efter tre år med nolltillväxt, nu agerar och gör det med kraft och bestämdhet. Det kommer gynna hela Europa.

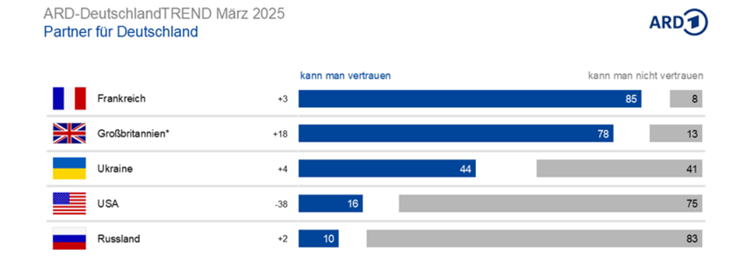

Tysk radio gjorde nyligen en undersökning bland sina lyssnare om vilka länder man kan lita på. USA klarar sig på håret för att bli slagen av Ryssland och se skillnaden mot senaste mätningen. Bra jobbat….

Källa: ARD Deutschland

Det är inte bara försvars- och infrastrukturinvesteringar som är tänkt att leda Europa framåt. Hårt tryck är det också på att minska antalet regleringar och därmed göra det lättare för bolag att bedriva sin verksamhet. Tanken är att det ska öka vinsterna och tillväxten. Det är också högsta prioritet inom EU att nu verka för ett ökat aktieägande både för privatpersoner, pensions- och försäkringsbolag. Sverige är ett föregångsland och EU tittar på de lösningar som finns i Sverige med ISK-konto som sägs vara på gång inom hela EU. Sverige har den högsta andelen sparande inom aktier och den lägsta inom banksparande jämfört med resten av Europa, och EU vill ha samma utveckling i resten av Europa. Positivt!

Mindre företag i Europa har betydligt större möjlighet att söka riskkapital från kapitalmarknaden i Sverige jämfört med övriga europeiska länder.

Till sist så noterar vi att vicepresident JD Vance med fru flög den 28 mars över till Grönland för en tre timmar lång vistelse på den amerikanska militärbasen. Där anklagade han Danmark för att gjort ett dåligt jobb på Grönland och att USA kunde gjort det bättre. Dagen efter kommenterade president Trump att han önskar annektera Grönland. Han anser det är en ”good possibility” att USA kan göra det utan att använda militärt våld, men ”he won’t take any option off the table”. Helt galet.

Källa: X

Våra bolag

Volution

Vi har blivit vana vid att Volution, en brittisk serieförvärvare inom ventilation, skämmer bort oss med goda rapporter. I mars var det dags igen. För det första halvåret som slutar i januari var försäljning och resultat bättre än vad analytikerna väntat sig. Den organiska tillväxten under de senaste sex månaderna var omkring 4 procent. Det ska jämföras med drygt 2 procent för de första fyra månaderna, vilket implicerar en organisk tillväxt under utgången av perioden som var en bra bit över halvårets 4 procent.

Det stora förvärvet av australiensiska Fantech som vi skrivit om i tidigare månadsbrev har börjat väl. Volutions ledning noterar att lönsamheten i Fantech är åtminstone en procentenhet högre än vad man tidigare trott.

Vi fortsätter att imponeras av Volution som ständigt lyckas överbevisa analytikerna. Detta trots svaga slutmarknader. Om man presterar på det här viset i en svag slutmarknad kan man fundera på vad som händer när nybyggandet och renoveringsmarknaden tar fart igen. Då bör det bli ordentlig fart på den organiska tillväxten.

Volution-aktien steg 13 procent på rapportdagen. I mars totalt steg aktien med fem procent och hade därmed för helåret sjunkit -4 procent.

Rotork

En relativ ny bekantskap i fonden är brittiska Rotork, som är ledande inom elektroniska ställdon. Typiska slutmarknader finns inom energisektorn, kraft- och vatteninfrastruktur, och en rad andra industrier. Produkterna hjälper bland annat till att säkra mot läckor i olika former av ledningar. Inom energisektorn kan produkterna dessutom hjälpa till att minska utsläppen av metangas. (Vi skrev mer utförligt om Rotork i vårt månadsbrev för januari.)

I mars släppte Rotork sin helårsrapport för räkenskapsåret som slutade i december 2024. Försäljningen för helåret ökade med 8 procent – ungefär lika mycket som rörelsevinsten. Marknaden lade särskilt mycket fokus på orderingången, som hade ett starkt andra halvår, med en extra stark avslutning. Under det första halvåret var orderingången oförändrad. Under det tredje kvartalet steg orderingången med cirka 8 procent, och för det fjärde kvartalet beräknar vi att orderingången steg med mellan 15 och 20 procent.

Vi noterar även att bolagets bruttomarginal stärktes med ett par procent. Det beror till stor del på att bolagets serviceverksamhet växer snabbare än gruppen som helhet. Rotorks serviceverksamhet har varit eftersatt historiskt och en central del av vår investeringstes är att den kommer växa sig större som andel av försäljningsmixen, och därmed bidra till bättre lönsamhet i framtiden. Detta kommer ovanpå den redan starka lönsamheten – EBIT-marginalen var 23,6 procent 2024.

Rotork bedriver sin verksamhet med en nettokassa. Det är så klart trevligt med starka balansräkningar, men i detta fall tycker vi att det är alldeles för konservativt. Det var därför bra att se att Rotork tar steg mot bättre kapitalallokering. Rotork annonserade ett nytt återköpsprogram, en höjd utdelning, samt ett lite större förvärv. Vi hoppas att Rotork fortsätter på den inslagna vägen och vi tror att vi kommer se fler återköpsprogram under året givet att man inte genomför något ytterligare större förvärv.

På våra estimat handlas aktien till omkring EV/EBIT 11/10x för 2026/2027e. Det tycker vi är för billigt för ett bolag med så hög kvalité. Aktien steg 7 procent på rapportdagen men slutade ändå mars med en nedgång om -4 procent – en av de många reaktioner efter rapporterna som vi förbryllats av i år. För helåret var aktien oförändrad per den sista mars.

4imprint

Vi har haft en viss oro över 4imprint detta år eftersom bolagets produkter till stor del köps in via Kina, samtidigt som i princip 100 procent av försäljningen bedrivs i USA. Det ger en dubbelt negativ effekt på å ena sidan marginalerna (på grund av ökade tullar) och å andra sidan efterfrågan (på grund av hög osäkerhet i det amerikanska affärsklimatet just nu). Av det skälet hade vi minskat vår position i aktien inför rapportsläppet i mars.

Även om resultatet för 2024 var något bättre än väntat så var utsikterna för 2025 mer osäkra. Försäljningen sjönk något under de inledande månaderna av 2025.

Aktiemarknaden ogillar som bekant osäkerhet och aktien sjönk i mars med hela -29 procent. Detta följde en januarimånad då aktien steg 24 procent och där vi sålde av en betydande del av vår position. I efterhand borde vi så klart sålt mer än vi gjorde då. För helåret har aktien sjunkit med -24 procent. I dagsläget handlas aktien till rekordlåga multiplar från den tiden vi följt bolaget (6–7 år). Multiplarna är ensiffriga för detta bolag som historiskt presterat mer än 10 procent tillväxt per år med stigande marginaler och en avkastning på sysselsatt kapital som överstiger 100 procent.

De’Longhi

Under en tid har vi letat efter en högkvalitativ konsumentaktie. Vi tror att vi kan ha hittat rätt i italienska De’Longhi. Bolaget är mest känt för sina kaffemaskiner, men säljer även andra konsumentrelaterade produkter såsom blenders under varumärken som Braun och nutribullet. Vår skiss pekar på att De’Longhi ska kunna växa med omkring fem procent per år, samtidigt som marginalerna bör förbättras gradvis från dagens 16 procent (EBITDA-nivå).

De’Longhi är familjeägt och har under lång tid bedrivits med en väldigt konservativ balansräkning. Som vi beräknar nettokassan uppgick den under 2024 till 468 miljoner euro, vilket kan jämföras med börsvärdet på drygt 4,6 miljarder euro. Vi börjar höra vissa kommentarer/indikationer att balansräkningen är under omvärdering då familjen antagligen är rätt frustrerad över den låga multipeln som bolaget handlas på. Våra estimat pekar på EV/EBIT multiplar om cirka 8 – 7x för de kommande åren. Vi tror att De’Longhi kan komma att avisera ett lite större återköpsprogram under året efter att man gett sig själva mandat till det under deras senaste årsstämma.

I närtid oroar sig marknaden för tullar. Omkring 17–19 procent av De’Longhis omsättning genereras i USA. Vi tror emellertid att tulloron är väl diskonterad i kursen i dag. Samtidigt ser vi hur inflationen i Europa sjunker, vilket allt annat lika bör innebära att konsumenten får mer köpkraft. Europa är De’Longhis största marknad. Om vi ser att den europeiska konsumenten vaknar igen är det alltså givetvis bra för De’Longhi.

Vi har en mindre position i De’Longhi som sjönk med 10 procent i mars.

Asker Healthcare

I mars var vi med och deltog i börsnoteringen av Asker Healthcare, som är en serieförvärvare av distributörer inom hälsovårdssegmentet. Vi var inte ensamma att tilltalas av bolaget. Vad vi förstår var erbjudandet övertecknat med 15 gånger. Inför noteringen gjorde vi mycket arbete på bolaget och vi fick en förhållandevis god tilldelning. Vi hoppas återkomma i ämnet längre fram.

Bonesupport

Bonesupport var en av de sämre bidragsgivarna till fonden under mars. Efter en strålande rapport som skickade upp aktien 13 procent i februari har aktiekursen haft det kämpigare. Bolaget har precis som andra medicinteknikbolag haft det tufft i mars. Ett skäl till det kan handla om valutaförändringar. Majoriteten av Bonesupports försäljning är i amerikanska dollar och som bekant har dollarn sjunkit rejält mot de flesta valutor. Valutarörelsen kommer allt annat lika sänka försäljningsestimaten med 5 procent och rörelseresultatet med 10 procent. Aktien sjönk hela 24 procent under mars månad och vi har adderat lite aktier på lägstanivåerna. Vi känner oss trygga med bolagets operationella utveckling och som vi skrev i vårt föregående månadsbrev har leveransen varit oklanderlig.

Scandic Hotels Group

Vi misstänker att Scandic-aktien drabbats av vinsthemtagningar efter en stor uppgång. Samtidigt var flera flygbolag i USA ute och vinstvarnade på sämre inhemskt resande. Vi har även fått lite andra tecken från konsumentbolag att den amerikanska konsumenten inte mår helt hundra. Det ska rimligen inte påverka Scandic då internationella gäster står för cirka 5 procent av alla bokade rum, vilket betyder att exponeringen mot Amerika är ännu mindre. Scandic handlas på en free cash flow-yield om 8 procent i år, vilket vi tycker är för billigt för den största hotellkedjan i Norden.

SLP

SLPs aktiekurs, liksom breda fastighetsindex, sjönk i mars. SLP backade drygt 7 procent mot 10 procent för det breda indexet. Sent i mars annonserade SLP att VD Tommy Åstrand kliver av sin post och i stället inrättas i styrelsen. Lite tråkigt tycker vi då vår uppfattning är att han gjort ett bra jobb och är uppskattad av marknaden. Samtidigt är det viktigaste för oss att Peter Strand (tidigare VD och nu transaktionsansvarig) är fortsatt operationellt aktiv. Vi är fortsatt trygga med vår investering då vi tror bolaget kommer fortsätta rulla på i samma takt som tidigare.

Konecranes / Hiab (Cargotec) / Kalmar

I slutet av mars var vi i Helsingfors för att hälsa på Konecranes, Hiab (före detta Cargotec) och Kalmar. Budskapet var tydligt, Europa visar tydliga tecken på återhämtning - även innan Tysklands enorma infrastruktur- och försvarssatsning. Hiab har märkt en klart ökad aktivitet inom deras försvarsegment (som vi estimerar till cirka 7 procent av försäljningen). Ledtiderna tycks bli allt kortare samtidigt som efterfrågan ökar.

Samtidigt som bilden i Europa ser bättre ut så ligger osäkerheten med tullarna som en våt filt över USA-marknaden. Vi tror att detta kommer lätta så fort världen får reda på spelreglerna. Som det ser ut idag förändras dessa dagligen. Det finns ett behov att fortsätta investera men företag väntar tills riktlinjerna är tydliga.

På lite längre sikt kan det faktiskt även finnas en positiv efterfrågeeffekt av tullar, även om den är svår att kvantifiera. Tullar skapar förändrade värdekedjor som i sin tur innebär att fabriker flyttas. Det ger i sin tur en ökad efterfrågan på den typen av produkter som dessa finska industribolag erbjuder.

Summering

Årets inledning har varit ovanligt svårnavigerad och komplex. Med det sagt är vi självklart inte nöjda med fondens utveckling i år. Det som är ytterligare frustrerande är att nyss avslutade rapportssäsong har varit väl godkänd för våra bolag. 18 av 22 av våra bolag har överträffat marknadens förväntningar. Vad är det då som bidragit till att fonden underpresterat under årets inledning?

- Biotage och Bonesupport har av olika anledningar haft en svag inledning på året.

- Fastighetssektorn har varit under stor press.

- Fonden äger inga krigsaktier.

- Den geografiska exponeringen har varit ogynnsam för fonden då index i Tyskland och Italien (där vi har låg exponering) haft starkast utveckling medan Storbritannien och Sverige (där vi har hög exponering) haft sämst utveckling.

- Vi är missnöjda med utvecklingen i Biotage, men att bolaget nu värderas till under 750 miljoner USD i börsvärde minus kassa är enligt oss en extrem felprissättning. Vi har en stark tilltro till att detta kommer rättas till under året, om än med en något baktung utveckling då första kvartalet sannolikt inte bjuder på några större glädjetjut.

- Bonesupport har fortsatt leverera starka siffror, men i kraft av stor historisk vinnare har investerare sålt aktien och köpt bolag med större ekonomisk känslighet (vår syn). Även vi tog hem stora vinster i aktien när vi i januari minskade vårt innehav med cirka en tredjedel. Vi har en stark tilltro till att bolaget kommer fortsätta leverera starka resultat under året.

- Fastighetssektorn har varit svag i ett halvår nu trots att det mesta går i rätt riktning för sektorn. Värderingarna är, oavsett hur man mäter, på sällsynt attraktiva nivåer. Fondens största position är för närvarande SLP som i år sjunkit med 5 procent (jämfört med svensk fastighetssektor som sjunkit med 9,8 procent och europeisk fastighetssektor som sjunkit med -6,8 procent i SEK). Vi har en mycket stark övertygelse att SLP, med förhållandevis låg risk, kommer generera stora värden för fonden under flera år.

- Sett i backspegeln borde vi tidigare allokerat kapital till försvarsaktier, men nu känns det upptrissat. Investerare har tryckt in kapital i försvaraktier och bryr sig mindre om (enligt oss) värderingarna. Risken finns på aktuella kursnivåer att det slår tillbaka. Vi äger andra typer av bolag med betydligt lägre värdering, men som att gynnas av Europas ökade investeringar. Tyska Traton eller finska Cargotec/Hiab är bra exempel.

- Vi investerar ”bottom up”, det vill säga vi investerar i bolag som av olika anledningar är intressanta. Vi investerar väldigt sällan ”top down”, det vill säga där vi har ett tema och utifrån det screenar efter bolag. Under årets inledning hade fonden noll i exponering mot Tyskland och cirka 50 procents exponering mot Storbritannien och Sverige. Med de stora förändringar som skedde och efter genomfört analysarbete så investerade vi i februari i tre tyska bolag där Traton och GEA var nya för fonden medan Commerzbank var en gammal bekant.

- Tyska SDAX (mindre bolag) har i år stigit med 11,1 procent medan FTSE250 sjunkit med 5,6 och Carnegie Small Cap Index har sjunkit med 3,1 procent, båda mätt i lokal valuta. Det är väldigt ovanligt med så stor spridning mellan länder och dessutom på endast tre månader. Med vår positiva grundsyn till europeiska små- och mellanstora bolag har vi anledning till att tro att det kommer att jämnas ut kommande kvartal när brittiska och svenska bolag börjar stiga i värde.

- På absolut basis har den svenska kronan påverkat fondens utveckling negativt med -5,2 procent i år (SEK-klassen). Det har dock inte påverkat relativavkastningen.

Marknaden är så här långt inte imponerad av president Trump.

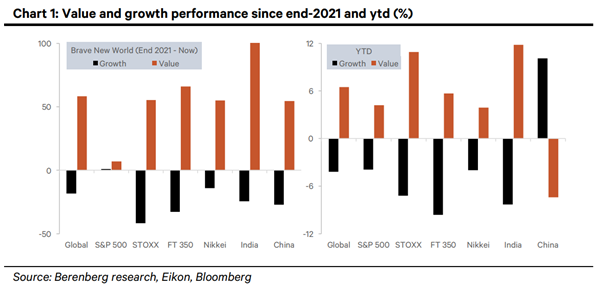

Värdeaktier har globalt sett i år utvecklats betydligt bättre än tillväxtaktier. Undantaget är Kina, där Deepseek har ändrat den globala AI-kartan ordentligt.

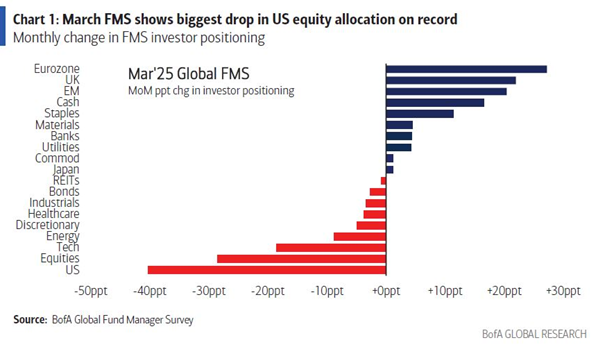

Mars visade den största månatliga minskningen någonsin vad gäller exponeringen till amerikanska aktier (Bank of America).

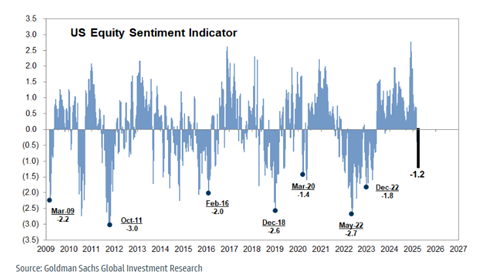

Från optimist till pessimist på kort tid, Goldman Sachs sentimentsindikator.

Källa: Goldman Sachs

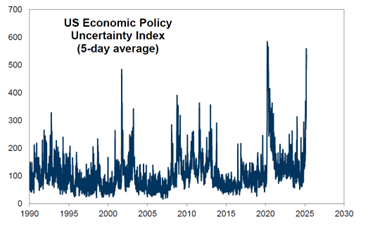

Att börshumöret vänt ned är inte svårt att förstå när det politiska osäkerhetsindexet når nya höjder. Nu på samma nivå som under Covid-kraschen.

Källa: Goldman Sachs

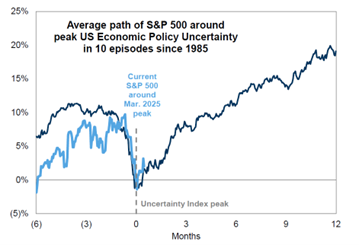

Om historisk utveckling är en bra indikator för framtida avkastning, så är perioder med en hög politisk osäkerhet en bra tid att köpa aktier.

Källa: Goldman Sachs

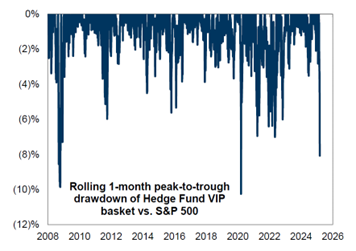

En annan stark kontraindikator är Goldman Sachs Hedge Fund VIP-aktieindex. När favoritaktierna är så nedtryckta som de är nu, brukar det vara en bra tid att börja köpa dessa aktier igen.

Källa: Goldman Sachs

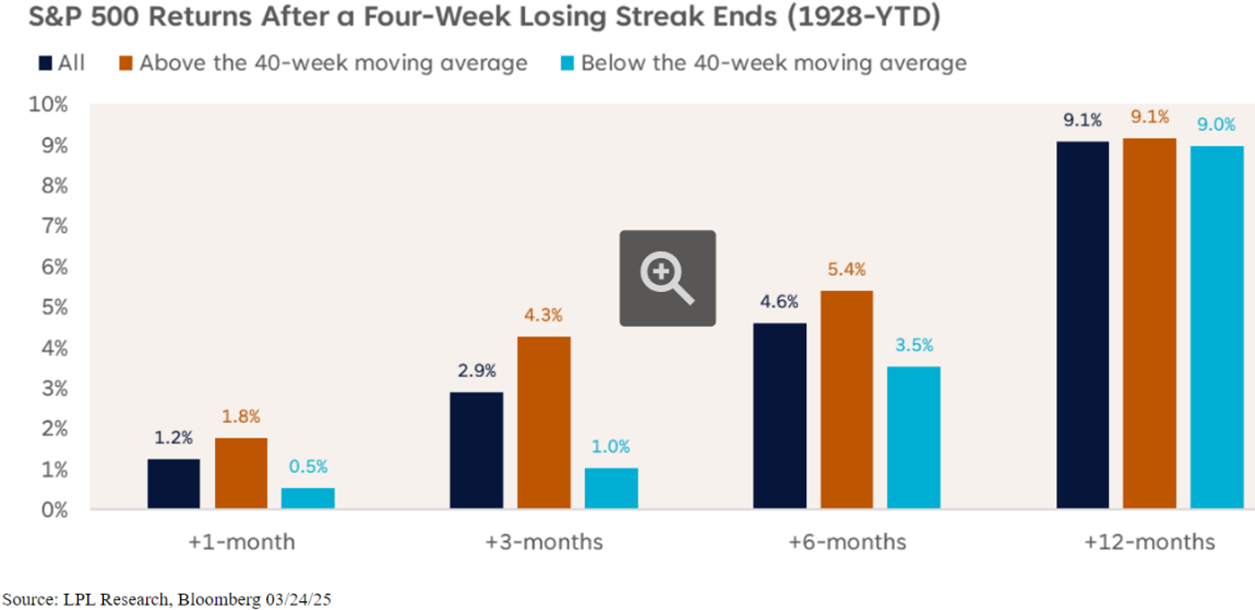

Nedan en bild med statistik från 1928 som visar utvecklingen efter fyra veckors nedgång för S&P500. De senaste nio veckorna i år har S&P500 sjunkit sju.

Den fråga de flesta ställer sig just nu är om den amerikanska ekonomin, efter 15 år av oavbruten tillväxt med undantag av två kvartal 2020, nu är på väg in i en recession.

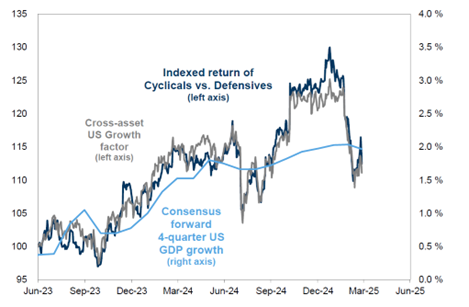

Nedanstående bild visar dels den relativa utvecklingen för cykliska vs defensiva bolag (blått), och dels ett faktorindex som innehåller flera komponenter inklusive valuta och räntor. Samkört med den cyklisk/defensiva utveckling är korrelationen nästan perfekt. Den ljusblå linjen visar estimat för amerikansk BNP för det fjärde kvartalet i år. Samtliga tre kurvor indikerar att BNP-utvecklingen för närvarande är runt 1,5–2,0 procent. Vi noterar att Goldman Sachs precis ökade risken för en amerikansk recession till 35 procent (från 20 procent).

Källa: Goldman Sachs

Om Philly Fed-bilden nedan visar någorlunda rätt och historian upprepas, kommer BNP att sjunka rejält inom någon månad. Vi tror att risken för det är förhållandevis hög med tanke på allt som händer. Vi får även vissa signaler från några av våra bolag att aktiviteten de senaste veckorna minskat i USA. Kommande månader blir intressanta.

Källa: Macrobond and Nordea

Euron har stärkts rejält mot dollarn. För några månader sedan trodde experterna att euron skulle gå till par med dollarn och nu pratar man om 1,20. Det svänger!

Källa: Bloomberg

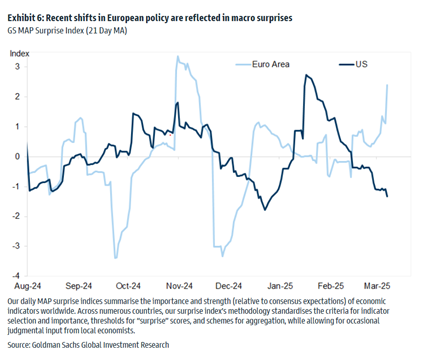

Utvecklingen i Europa har lett till flera positiva makroöverraskningar medan det motsatta gäller i USA.

Källa: Goldman Sachs Investment Research

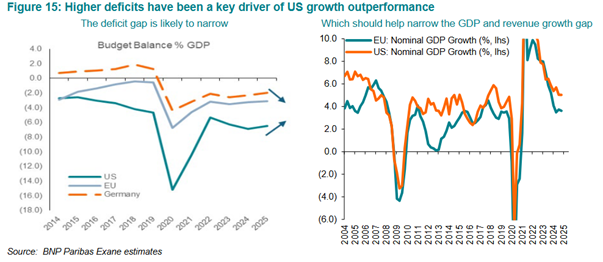

Vi har länge funderat på hur utvecklingen i Europa hade sett ut om man hade valt att ha samma stora budgetunderskott som i USA. Det lär vi aldrig få reda på, men däremot står det med all önskvärd tydlighet klart att underskotten i USA förväntas minska under den nya administrationen samtidigt som de sannolikt kommer att öka i Europa på grund av alla nya investeringar som precis annonserats. Allt annat lika kommer alltså tillväxten i Europa att accelerera medan den lär minska något i USA.

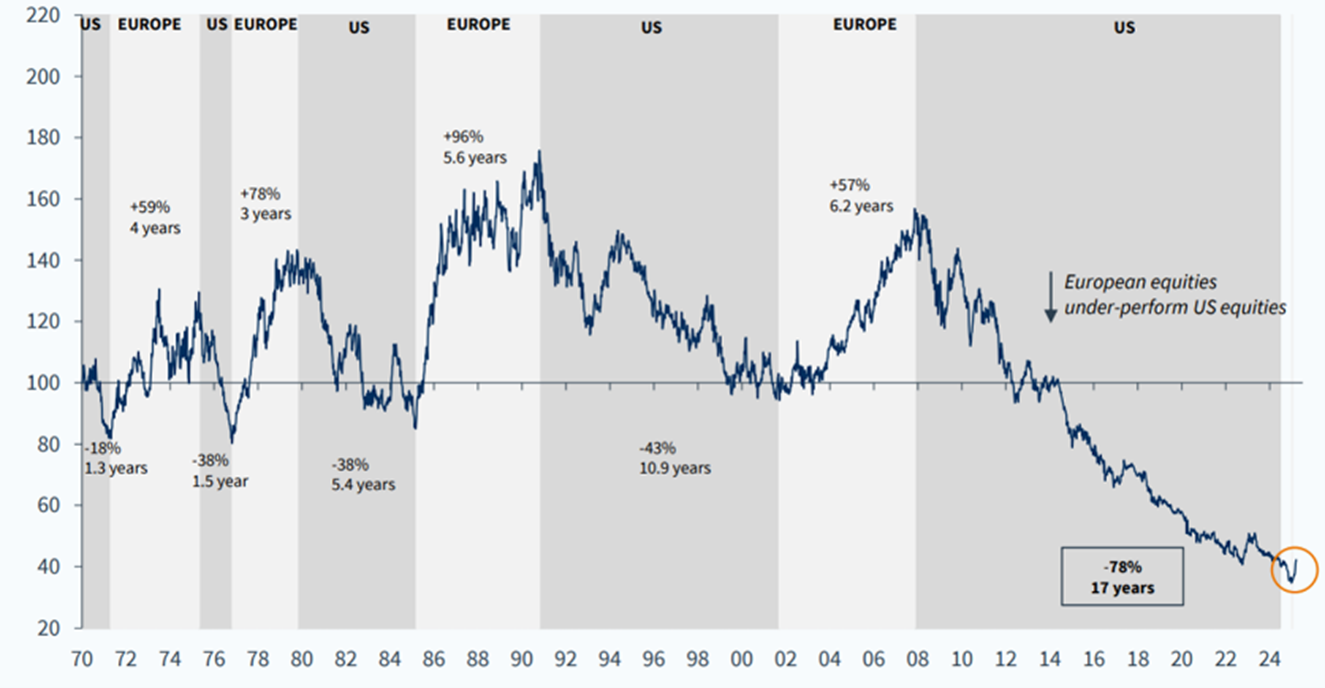

Bilden nedan visar utvecklingen mellan europeiska och amerikanska aktier sedan 1970. Årets starka inledning för Europa är knappt skönjbart.

Källa: Goldman Sachs

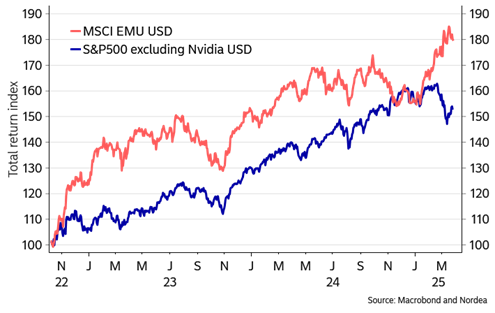

Vi tog hjälp av Nordea för att skapa nedanstående bild som visar utvecklingen för det breda europaindexet i förhållande till ”S&P499” vilket exkluderar Nvidia. Sedan uppgången startade i november 2022 och mätt i samma valuta har Europa utvecklats betydligt bättre. Anmärkningsvärt!

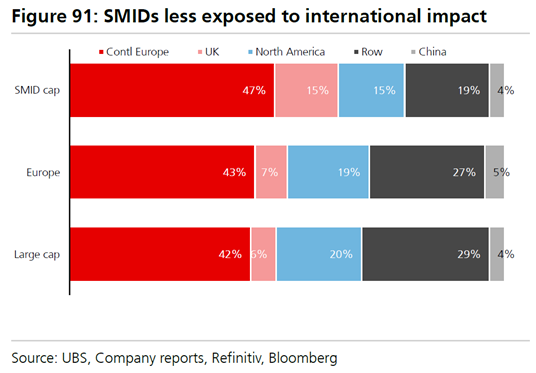

Mindre bolag har generellt en lägre exponering mot tullar och tariffer vilket såklart är positivt, se bild nedan.

Jämfört med för tre månader sedan har värderingsskillnaden krympt mellan Europa och USA.

Källa: Goldman Sachs

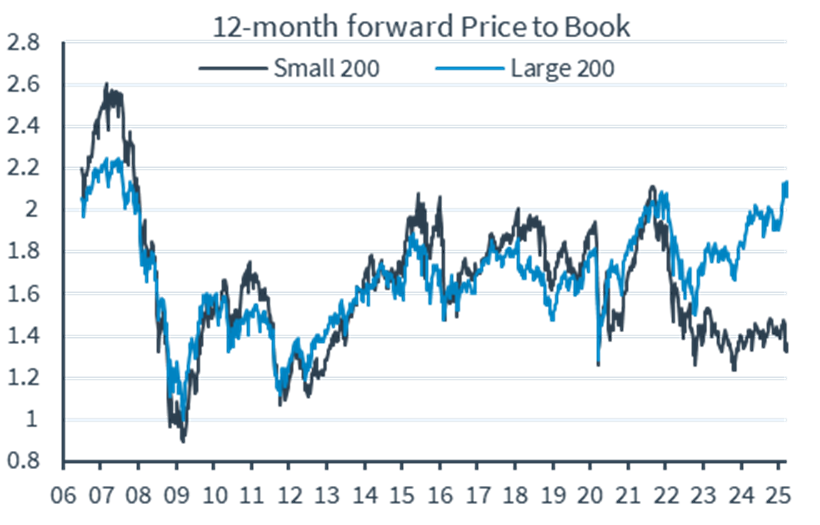

Värderingarna för europeiska småbolag i förhållande till större bolag är fortsatt goda. Nedan skillnaden i P/B.

Källa: Kepler Cheuvreux

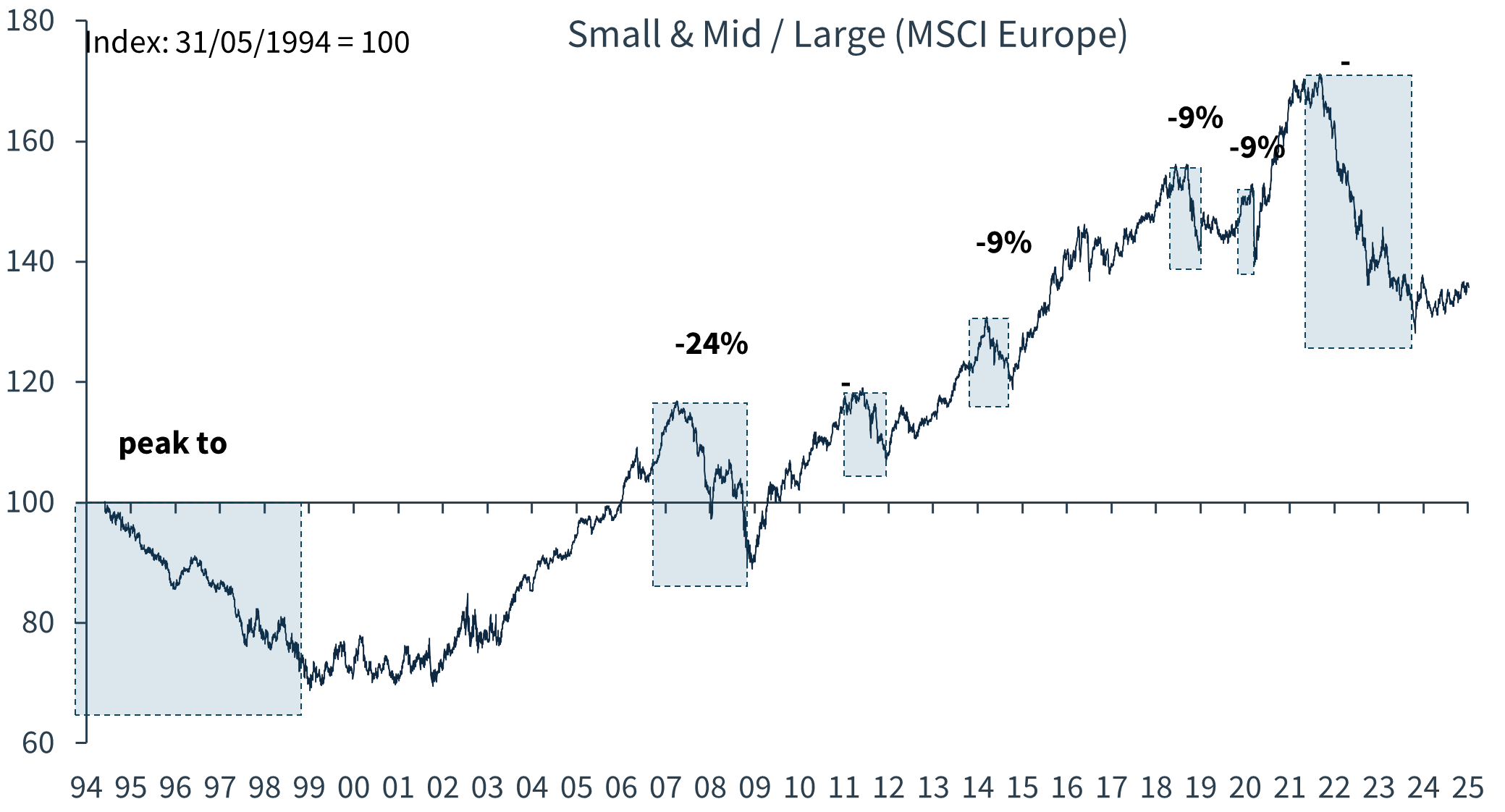

De europeiska SMID-bolagen har de senaste månaderna utvecklats något bättre än de stora bolagen.

Källa: Kepler Cheuvreux

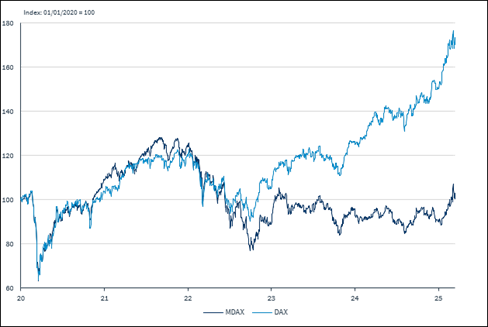

Bilden nedan visar skillnaden mellan tyska storbolagsindexet DAX (ljusblå) och indexet för mindre bolag, SDAX. Om den politiska osäkerheten framöver minskar och tarifferna och dess effekter börjar bli kända borde det finnas goda förutsättningar för de mindre bolagen att börja utvecklas starkare relativt större bolag. Värderingen är lägre och tillväxten högre.

Källa: Kepler Cheuvreux

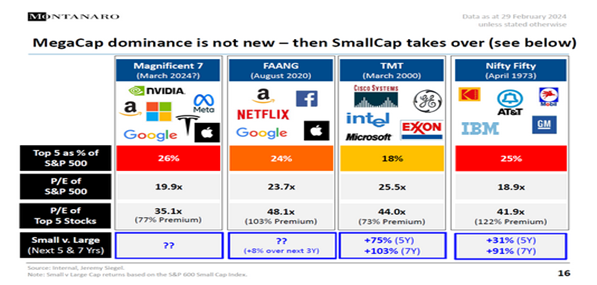

Bilden nedan visar att när mega cap-dominansen tagit slut vid tidigare tillfällen i historien har småbolaget tagit vid och haft en stark utveckling. Mag7 har ju tveklöst brutit sin långa dominans så nu återstår att se om historien upprepar sig för de mindre bolagen.

Källa: MONTANARO

Sammanfattningsvis är de senaste veckornas utveckling i Europa enorm och kommer att finnas med i historieböckerna för alltid. BNP Paribas har uppskattat magnituden på det tyska investeringspaketet (1000 miljarder euro). Omräknat skulle paketet motsvara Marshallplanen efter andra världskriget och investeringarna för återföreningen mellan Väst- och Östtyskland 1990 - tillsammans!

Därutöver tillkommer sannolikt positiva effekter av minskade regleringar i Europa och en expansiv finanspolitik som kommer ge betydande effekter på den tyska och europeiska ekonomin.

Blir det ett eldupphör i Ukraina kommer sannolikt europeiska energipriser ned vilket i så fall skulle ge ytterligare bränsle till tillväxten.

I tillägg till ovanstående kommer EU investera sammanlagt 800 miljarder euro i försvaret kommande år som isolerat bedöms ge Europas samlade BNP ett extra tillskott på +0,5 procent per år under många år. Att Europas tillväxt kommer kicka igång känns oundvikligt.

Kina är fortsatt en slumrande joker där den kinesiska befolkningens banksparande ökar med 10 procent per år medan konsumtionen fortsatt är blygsam. Det behövs inga stora förändringar för att det ska ge stora spridningseffekter till Europas ekonomier. Med det sagt har vi väntat på detta i flera år.

Avslutningsvis och på kort sikt finns det ett stort problem som grumlar bilden och det är hur införandet av nya amerikanska tullar den 2 april kommer att slå på olika länder och industrier och hur Europa kommer att svara på dessa. Men när det den värsta turbulensen lagt sig och marknaden börjar förstå konsekvenserna, borde det finna mycket goda förutsättningar för att intresset för Europa som tillgångsklass kommer att bestå. Det har hänt lika mycket de senaste veckorna i Europa som det gjort under många år och det finns ingen väg tillbaka. Vi har en ny världsordning och investeringarna måste genomföras för att säkerställa vår säkerhet och oberoende.

Vi tackar för visat intresse och önskar er en skön första vårmånad.

Mikael & Team

Malmö den 3 april 2025

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet. Vänligen observera att fondens förvaltningsbolag kan komma att besluta att säga upp de arrangemang som har gjorts för marknadsföringen av fonden i ett eller flera av de länder som har arrangemang för marknadsföring.