Utveckling september

Fondens värde minskade med 8.58 procent i september (andelsklass R SEK), samtidigt som jämförelseindex minskade med -3,0 procent, mätt i EUR.

Aktiemarknad / Makro

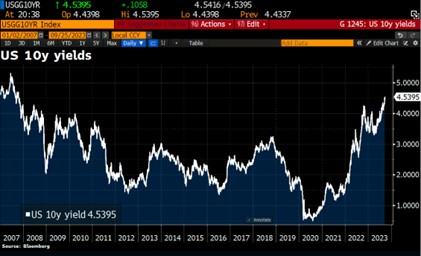

September är så här långt årets svagaste börsmånad, vilket stämmer väl överens med hur det brukar vara. Den största anledningen till att aktiemarknaderna kom under press var centralbankernas budskap om ”higher for longer”, det vill säga att de tidigare kommunicerade räntebanorna justerades och nu visar på en långsammare väg tillbaka till en mer neutral nivå. Den amerikanska centralbanken höll sin ränta oförändrad under månaden. Skillnaden mot förra mötet i juni var att de då prognosticerade att styrräntan skulle sänkas med en procentenhet nästa år, vilket nu ändrades till att en halv procents sänkning. De europeiska centralbankerna inklusive Riksbanken hade ett liknande budskap. Det medförde att till exempel den amerikanska 10-årsräntan nådde sina högsta nivåer sedan 2007.

Källa: Bloomberg

Den historiska utvecklingen per månad för S&P500 och sedan 1928. September har varit klart svagast och det gällde även i år med en nedgång om -4,8 procent.

Källa: Goldman Sachs

Ytterligare referenspunkter, och allt mätt i lokal valuta, var att Nasdaq sjönk med -5,9 procent, DAX med -3,8 procent, MSCI European Smallcap med -3,0 procent medan FTSE i Storbritannien var ett av få index som slutade på plus med 2,3 procent i avkastning. Den största anledningen till det var oljebolagens framgångar med ett stigande oljepris.

Fonden hade en svag månad och sjönk med -8,5 procent. Den enskilt största anledningen till det var att den svenska kronan hade en stark utveckling mot euro och framför allt mot pundet där vi har cirka 20 procents exponering. Försvagningen av euro och pundet påverkade fondens avkastning med cirka 2 procentenheter. Den andra stora anledningen var att engelska konkurrensmyndigheten den 7 september oväntat kommunicerade att man skulle ha en översyn av veterinärsindustrin för att säkerställa att det råder god konkurrens. Det ledde till kraftiga kursreaktioner i framför allt vårt innehav i CVS, men även i Pets at Home. Vår syn på detta är att det var rejäla överreaktioner och givet den kraftiga nedgången har vi ökat vårt innehav i CVS. Sammanlagt påverkade denna nyhet isolerat fondens utveckling med cirka -1,6 procentenhet. Mer om det och fondens utveckling under bolagskommentarer.

Även om den svenska kronan gett en negativ avkastning för fonden på kort sikt, är det glädjande att Riksbanken äntligen börjar sälja euro och dollar från valutareserven och köpa svenska kronor. Det faktum att man nu gör det och åtminstone på kort sikt fått en stor framgång är positivt. Kommer det att fortsätta, vilket vi tror och hoppas, kommer utländskt kapital successivt att börja komma tillbaka till bland annat Stockholmsbörsen. Den svenska kronan har hos många globala valutaspekulanter varit stora kortpositioner och en viss förklaring till den kraftiga förstärkningen den senaste veckan är sannolikt att man börjat täcka dessa.

Källa: Bloomberg

Inflationen sjunker nu på bred front och även i Sverige börjar det nu lossna ordentligt. På månadens sista dag kom data som visade att inflationstakten i EMU sjönk till 4,3 procent i september från 5,2 procent i augusti. Väntat var 4,5 procent. Nedgången var bred och kärninflationen sjönk till 4,5 procent från 5,3 procent månaden innan. Väntat var 4,8 procent. Sannolikheten att ECB redan gjort sin sista räntehöjning är relativt hög. Den viktiga frågan som följer är hur lång tid det tar för dem att sänka.

Källa: X

Vi tror att kommande månader kommer ge fortsatt positiva inflationsnyheter och redan vid årets utgång kan Sverige vara nära målet om två procent. Att Riksbanken kommunicerar att räntan eventuellt kommer att sänkas först andra halvan av 2025 är lika sannolikt som när de förra våren sa att räntan skulle höjas först andra halvåret 2024.

Det gör vi inte!

Källa: SVT

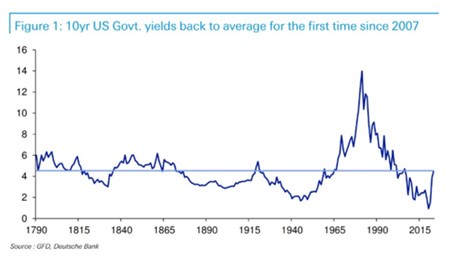

Om man zoomar ut lite för att få ett 233 årigt perspektiv är vi nu på mer normala räntenivåer.

Källa: GDF, Deutche Bank

Oljepriset steg 23 procent under kvartalet. Oljan, som sannolikt är världens mest politiserade tillgångsklass, har stigit i pris allteftersom Ryssland och Saudi Arabien har sänkt sin produktion. Det är inte efterfrågan som i dagsläget bestämmer oljepriset utan utbudet. Det spekuleras i att både Ryssland och Saudi Arabien gärna ser att Donald Trump blir president igen och stigande oljepriser är ett bra sätt att göra tillvaron alltmer besvärlig för president Joe Biden.

Källa: Bloomberg, Holger Zschaepitz

En stigande ränta indikerar en stigande ekonomisk aktivitet och det finns en tydlig korrelation mellan räntan och oljepriset.

Källa: Bloomberg, Holger Zschaepitz

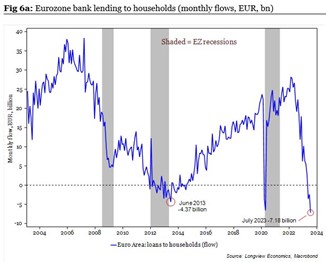

Effekterna av de kraftigt stigande räntorna börjar ny synas i realekonomin. Europa som helhet gränsar till en mild recession och det känns rimligt att tro att räntehöjningarna är över. Nedan utlåningen till europeiska hushåll. En viss inbromsning kan man konstatera, milt uttryckt.

Källa: Longview Economics, Macrobond

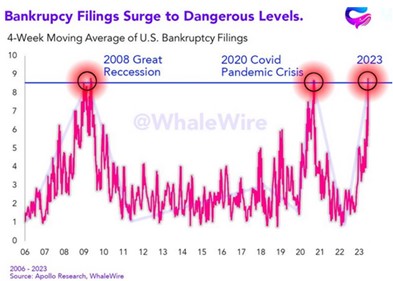

Även i USA, som uppvisat en enastående kraft i ekonomin, börjar uppvisa vissa sprickor i fasaden. Hushållens boendekostnader är nu på högre nivåer än vid utbrottet av finanskrisen 2008 och konkurserna ökar, se bild nedan.

Källa: Apollo Research, WhaleWire

76 baspunkters stigning av den amerikanska långräntan i mars ledde till kollapsen av Silicon Valley Bank. Ett halvår senare har nu räntan stigit ytterligare drygt 60 baspunkter. Kommer något mer att gå sönder kommande månader?

Källa: Bloomberg, Goldman Sachs

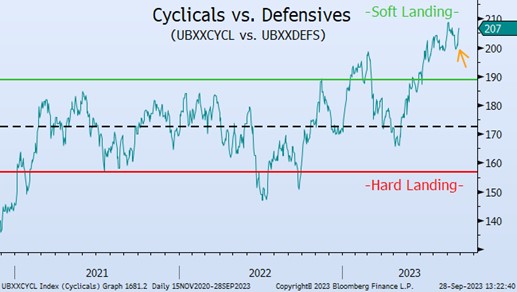

På aktiemarknaden är man såklart bekymrad över räntenivåerna, men sektorutvecklingen visar tydligt att investerare tror på en mjuklandning i ekonomin. Relationen mellan avkastning cykliska bolag och defensiva bolag är den högsta på flera år.

Källa: Bloomberg, UBS

Däremot har konsumentaktier den senaste tiden kommit under hård press. Det inkluderar lyxaktier som vårt innehav i LVMH vars aktiekurs sjönk med -8,4 procent i september (efter -7,7 procent i augusti). För året är uppgången nu blygsamma 5,4 procent. Vår syn härifrån är att vi är nära en botten i aktiekursen för LVMH, vilket nedanstående bild skulle kunna indikera. Aktien har sjunkit mycket på kort tid och ett P/E-tal om 20x för 2024e är lågt för ett av världens bästa bolag.

Källa: Bloomberg, UBS

Nedgången i LVMH-kursen har medfört att Bernard Arnault tappat ledningen till Elon Musk i Bloombergs ”Billionaires Index”.

Källa: Bloomberg

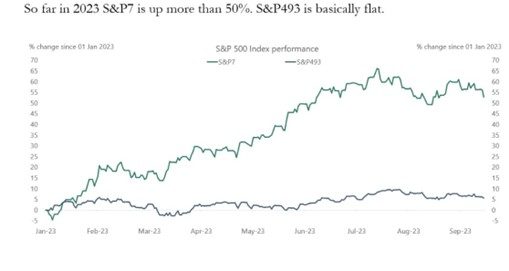

Årets uppgång på de amerikanska aktiemarknaderna har som bekant varit extremt koncentrerad till ”the magnificent 7” som stigit med i genomsnitt cirka 50 procent. En konsekvens av det är om du köper in dig i S&P500 så får du 34 procents exponering till dessa bolag som handlas på en värdering runt P/E 50x. ”S&P493” handlas runt oförändrade nivåer på året.

Källa: Bloomberg, Apollo Cheif Economist

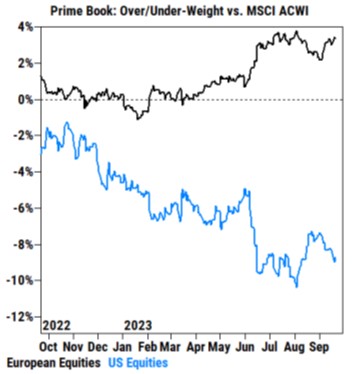

Det är sannolikt en bidragande orsak till de senaste månaders utveckling, där allokeringen till de amerikanska aktiemarknaderna minskat till fördel för de europeiska. Värderingskillnaden har aldrig någonsin varit större och för oss som europeiska investerare är det såklart positivt med inflöde.

Källa: Goldman Sachs

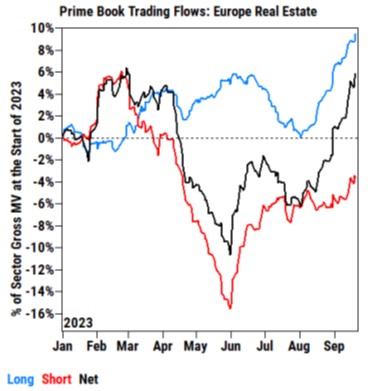

En annan utveckling som gynnar oss är att hedgefonder sedan en månad tillbaka nu är nettolånga europeiska fastighetsaktier. Det är en kraftig förändring sedan i somras (se svart kurva) och vi tror det kommer att fortsätta nu när de flesta tror vi är på eller nära räntetoppen.

I Sverige är den börsnoterade fastighetssektorn oproportionerligt stor och de allra flesta investerare är underviktade i sektorn. Vi har själva märkt ett stigande intresse för sektorn den senaste månaden. Fonden har genom sina innehav i SLP och Corem cirka 10 procents exponering till sektorn.

Källa: Goldman Sachs

Årets sämsta sektor så här långt, se bild nedan. Hypen i förnybar energi framför allt 2021 ledde till stora felallokeringar. Sektorn är beroende av stora investeringar som kräver billig finansiering, något som inte finns idag.

Källa: UBS

Något att hålla koll på. Skillnaden mellan italienska och tyska 10-årsräntan.

Källa: Bloomberg

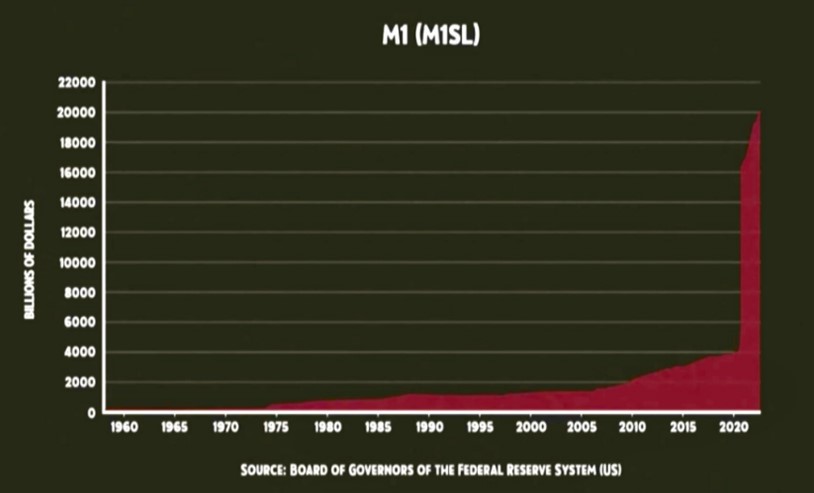

Drygt 80 procent av alla amerikanska dollars som finns har skapats mellan 2020-2023. Nästan svårt att ta in.

Källa: Win Smart, CFA

72,000 kronor i månaden är den förväntade minimilönen för amerikanska arbetare. Det känns högt…

Källa: Bloomberg News

Elon Musk har tydligen flera gånger vägrat Ukraina att använda hans Satellitnätverk Starlink, numera skämtsamt namnändrat till Tsarlink.

Källa: X

På månadens sista dag svänger Centerstämman om kärnkraft, efter att man de senaste åren varit delaktig till nedmontering av sex fullt fungerande reaktorer med enorma samhällskonsekvenser som följd. Imponerande…

Källa: StegetEfter

Bolagskommentarer

Wincanton

Under månaden fick vi ta emot ett glädjande besked från Wincanton, vårt brittiska logistikbolag. Bolaget har länge dragits med en kapitalkrävande pensionsskuld som under de senare åren svalt omkring 20 miljoner pund i årliga kassaflöden, vilket kan ställas i relation till börsvärdet om 340 miljoner pund. Under månaden beslutade Wincantons pensionsförvaltare att bolaget inte längre behöver betala in mer pengar till pensionsplanen, vars tillgångar nu bedöms vara tillräckligt stora för att möta bolagets åtaganden. Detta mottogs givetvis väl av marknaden, och kursen steg 13 procent i september. Om vi skulle nuvärdesberäkna 10 års pensionsutflöden till en diskonteringsränta om 10 procent får vi det att denna nyhet isolerat har ett värde på omkring 130 miljoner pund, vilket motsvarar nästan 40 procent av bolagsvärdet.

Pensionsfrågan har varit något av en bromskloss för aktien. Det kapital som frigörs kan nu användas i en kombination av återköp av aktier (som vi har argumenterat för) och organiska tillväxtsatsningar, exempelvis inom automatisering av lager. På våra estimat handlas Wincanton till låga P/E 8x för 2024e.

CVS Group

I september kom ett oväntat besked från den brittiska konkurrensmyndigheten, som avser att granska veterinärsbranschen. Granskningen är motiverad av att myndigheten noterat stigande kostnader för veterinärtjänster, samtidigt som marknaden konsoliderats av ett antal större veterinärsaktörer (däribland EQT-ägda IVC Evidensia, CVS Group och ett flertal andra). Myndigheten vill undersöka om det finns en tillräcklig pristransparens i branschen, och om kunderna vet att kliniken de besöker ägs av en större veterinärskedja.

Osäkerheten kring granskningen gjorde att CVS-aktien sjönk hela -23 procent i september. Myndigheten genomför regelbundet granskningar av branscher som genomgått en större förändring, och granskningen i sig behöver inte leda till något. Utfallet av granskningen får vi om 6–9 månader. Vi har gjort mycket arbete på de potentiella utfallen av undersökningen och känner oss trygga med vårt innehav i CVS Group:

- Jämför vi CVS Groups tillväxt med tillväxten i antalet anställda veterinärer är det tydligt att merparten av bolagets tillväxt kommit från volymtillväxt, kontra prisökningar.

- Inflationen i branschen är framför allt drivet av en bristande tillgång på veterinärer (vilket var fallet över lång tid), samt på senare tid höjda priser på mediciner.

- Vi har haft flera diskussioner med bolagets ledning och känner oss trygga med att bolaget inte agerat otillbörligt på något sätt.

- Noterbart är att myndigheten informerade journalister i förväg om granskningsbeskedet under marknadens öppna timmar på en torsdag, innan nyheten släpptes officiellt på en fredag. Detta motiverades av att myndigheten inte trodde att det var information som kunde vara kurspåverkande. Detta kan tala för att myndigheten helt enkelt inte ser detta som en särskilt stor sak (och/eller att de har en viss bristande kompetens vad gäller aktiemarknaden…).

Sammanfattningsvis tror vi att marknadens reaktion på nyheten är klart överdriven och vi har köpt fler aktier. Bolaget väntas växa omsättningen med 4–8 procent per år under kommande år, samtidigt som bolagets starka kassaflöden kan återinvesteras organiskt och i ytterligare förvärv till god avkastning. Under oktober kom CVS även med en rapport som visar att bolaget går mycket bra operationellt. Aktien handlas nu till omkring P/E 17x (EV/EBITA 12x) för nästa års prognostiserade vinst, vilket är klart lägre multiplar än vad CVS belönats med historiskt.

Pets at Home

Även Pets at Home, som delvis bedriver butiks- och e-handelsverksamhet, delvis veterinärverksamhet, fick se sin aktiekurs sjunka mot bakgrund av den brittiska konkurrensmyndighetens agerande. I detta fall står dock vinsten från veterinärssegmentet för omkring en tredjedel av gruppvinsten, och Pets at Homes kursfall var cirka -11 procent för september.

LVMH

LVMH var en av fondens sämre bidragsgivare under september. Investerare är fortsatt oroade över den kinesiska konsumenten, men det har också varit snack om att Europa börjat visa svaghetstecken. Flera av bolagen inom sektorn har varit ute och tagit ner förväntningarna inför Q3, men också kommenterat att Q4 ligger mer i linje. Därtill har räntorna fortsatt vandra uppåt, vilket är negativt för denna typ av bolagsvärderingar. Vi tycker att LVMH har kommit ner för mycket i september (-8,4%) och är nu ner 20% från toppen och vi tror att aktien kan gå starkt in i slutet av året. Aktien handlas till P/E 20x och 18,5x för 2024e och 2025e. Något vi tycker är för billigt, givet den långsiktiga strukturella tillväxten och ett stort inslag av värdeskapande till oss som ägare.

SLP

Aktiekursen i vårt logistikfastighetsbolag SLP sjönk med cirka 10 procent under månaden. Fastighetssektorn generellt var under press och i Sverige sjönk sektorindexet med 6,5 procent. Under månaden gjordes det även en placering av en av grundarnas B-aktier (behåller sina A-aktier). Vi gissar att han ska använda kapitalet till andra projekt. Placeringen gjordes till 7 procents rabatt och bolaget fick in Fidelity som ny storägare. Kul tycker vi och en ordentlig kvalitetsstämpel!

Corem

Efter att ha varit fondens bästa aktie i juli och augusti rekylerade Corem cirka 23%, justerat för en utdelning. Där fanns inga nyheter utan var i stort sektor- och flödesdrivet.

Summering

September var en komplicerad månad där centralbanker och stigande räntenivåer satte press på aktiekurser och därtill en mycket låg likviditet i marknaden. Vi är såklart inte nöjda med utfallet för månaden, men för att förstå resultatet kan man konstatera att om man justerar för valutarörelser och den oväntade händelsen i CVS, handlades resten av portföljen någorlunda i linje med marknaden.

Marknaden har i många fall, tycker vi, varit väl snabba och dystra i tolkningar av olika nyheter. Det gäller både på bolags- och makronivå. Ett exempel för att visa på nervositeten i marknaden var när en mäklarfirma en morgon sänkt rekommendationen i Axfood från Behåll till Sälj och därtill trimmade sina estimat med 0-3 procent, det vill säga i princip ingenting. Aktien sjönk omedelbart 5-6 procent till deras nya målkurs under häftig omsättning. När dagen var slut hade aktien återhämtat sig och hade då sjunkit mer blygsamma två procent. Det känns som att marknaden agerar utan att fråga eller analysera den nya informationen. Ett annat lysande exempel är (tyvärr) vårt eget innehav i CVS vars aktiekurs sjönk med hela 25 procent på de nyheter vi redogjort för. Vår grundtes, efter mycket analysarbete, är att vi om 6–9 månader har fått utfallet med inga eller små justeringar för CVS dagliga drift av verksamheten. Men marknaden har varken tålamod eller nerver för att orka äga aktien här och nu. I vår värld har ”risk/reward” nu gått från attraktiv till mycket attraktiv. Disclaimer är dock att vi såklart kan ha fel.

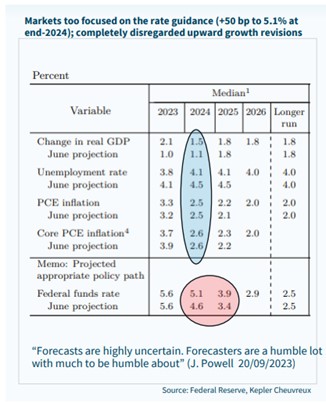

Vi kan också tycka att marknaden var väl negativ vad gäller Feds budskap om en längre och högre räntebana. Huvudorsaken till den längre räntebanan var inte att man sett högre inflation än väntat, utan för att ekonomin varit mer robust än vad de tidigare förväntat sig – därmed ser man en mindre risk för recession.

Källa: Federal Reserve, Kepler Cheuvreux

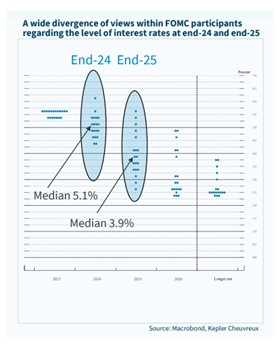

Utöver detta är den nya räntebanan inget hårt åtagande, det är en prognos som innehåller, vilket de underströk på presskonferensen, en extraordinär osäkerhet. Sedan kan vi också se att de 19 medlemmarna i FED-kommittén har olika syn på räntenivån framöver och med en rejäl spridning.

Källa: Macrobond, Kepler Cheuvreux

Det faktum att Bank of England, Bank of Japan och den Schweiziska centralbanken samtliga lät räntan vara oförändrad i september var också något som ignorerades av marknaden.

Nedan en bild som talar mot en bestående börsuppgång. När vinstnivån bland amerikanska bolag understiger den korta räntan har det historiskt sett lett till nedgångar i aktiemarknaden. Om vinster stiger och räntenivåer sjunker förändras dock slutsatsen.

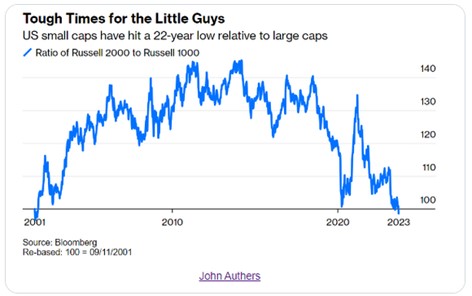

Även amerikanska småbolag har haft ett svagt år så här långt jämfört med de större bolagen. De är nu nere på en 22 års lägstanivå i relation till stora bolag och rimligtvis borde kapital snart hitta även till dessa bolag.

Källa: Bloomberg, John Authers

Nedanstående bild visar att Nasdaqs tillbakagång efter sommaren nu är nere på ungefär de nivåer där fallet tidigare bromsat upp och lett till nya uppgångar.

Källa: Bloomberg

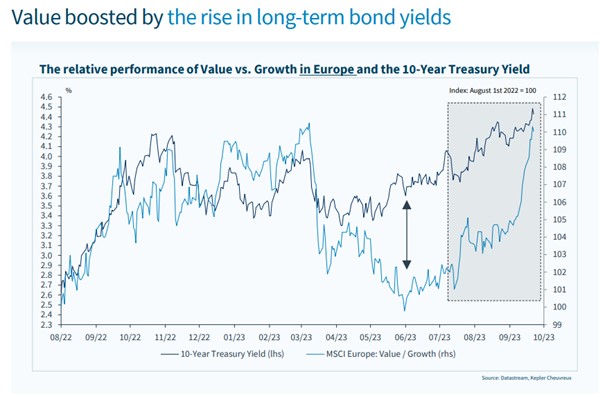

De stigande räntorna har satt ordentligt press på tillväxtaktier medan cykliska aktier gynnats, se bild nedan. Det är stora krafter som satts i rörelse.

Källa: Datastream, Kepler Cheuvreux

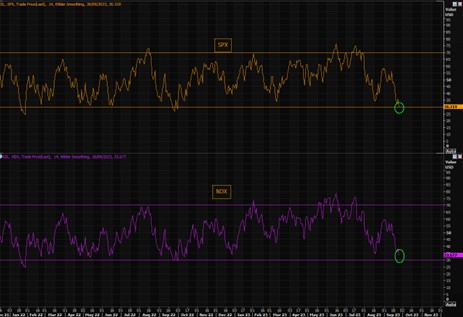

S&P500 och Nasdaq är nu nere på de mest översålda nivåerna sedan september 2022.

Källa: Themarketear.com

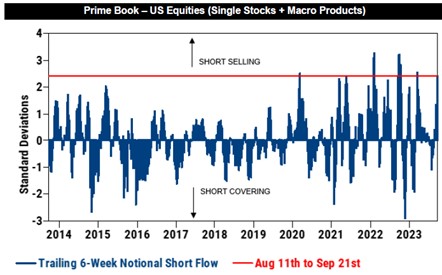

Volymerna av kortpositioner i marknaden har ökat rejält den senaste månaden och bidragit till nedgångarna. Det omvända gäller när positionerna ska stängas.

Källa: Goldman Sachs

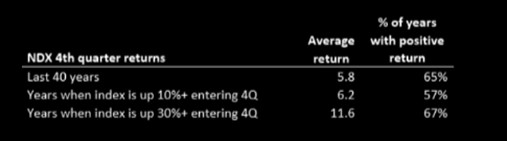

Oktober och november är historiskt sett mycket starka börsmånader, speciellt när avkastningen varit positiv fram till tredje kvartalets utgång som i år. Statistiken säger att sedan år 1900 har det funnits 56 år där börsen haft mer än 10 procents avkastning de första nio månaderna (som i år). I 48 av de fallen har börsen under det fjärde kvartalet haft en positiv avkastning med i genomsnitt 4,6 procent. Det bästa fjärde kvartalet var 1985 med 17 procent. Det sämsta var 1929 med -28 procent.

Källa: Goldman Sachs

Avkastningen verkar också bli starkare i det fjärde kvartalet ju starkare de första nio månaderna varit. Nedan data för Nasdaq100 som de första nio månaderna i år stigit med hela 34,5 procent.

Källa: Themarketear.com

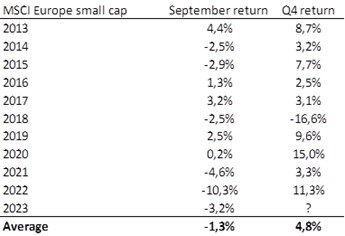

Nedan septemberdata samt det fjärde kvartalets utveckling för europiska mindre och medelstora bolag.

Källa: Coeli European

90 procent av de amerikanska bolagen är nu i ”black out period”, det vill säga att de inte kan göra några återköp då rapporterna för det tredje kvartalet är i antågande. November och december är de månader då det köps tillbaka flest aktier i marknaden, vilket såklart ger ett positivt bidrag till aktiemarknaden.

Källa: Goldman Sachs

Så vad betyder allt ovanstående för årets avslutning?

De senaste dagarna har räntorna fortsatt att nå nya högstanivåer vilket skapat viss turbulens i marknaden, och aktiemarknaden behöver se en stabilisering av räntenivåerna innan man kan gå vidare. Vi noterat också att datastyrda strategiers (CTA’s) säljflöde den senaste veckan varit på rekordnivåer vilket satt sina spår i aktiemarknaden. Den goda nyheten är att enligt Goldman Sachs beräkningar, bör programmen vara avslutade inom några dagar.

Vår bästa bedömning härifrån är att kombinationen av att många aktier nu är översålda samt att vi går in i den säsongsmässigt starkaste perioden, gör att vi tror att det fjärde kvartalet även i år kommer att ge en positiv avkastning. Därutöver tror vi att kommande månader kommer uppvisa ett fortsatt fallande inflationstryck och det skulle vara märkligt om inte det bidrar till ett mer positivt marknadssentiment. Man får dock ha respekt för att en minskad globalisering och kriget i Ukraina allt annat lika ger ett negativt bidrag till det globala inflationstrycket. Den gröna omställningen driver också upp priser på sina håll. I förlängningen leder det till en förväntad första räntesänkning, men det ligger nog ett halvår bort (men tidigare än vad centralbankerna kommunicerat).

Vi tackar för visat intresse och ser fram emot årets sista kvartal.

Mikael & Team

Malmö den 5 oktober 2023

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.