1) Share Class I SEK

FÖRVALTARKOMMENTAR

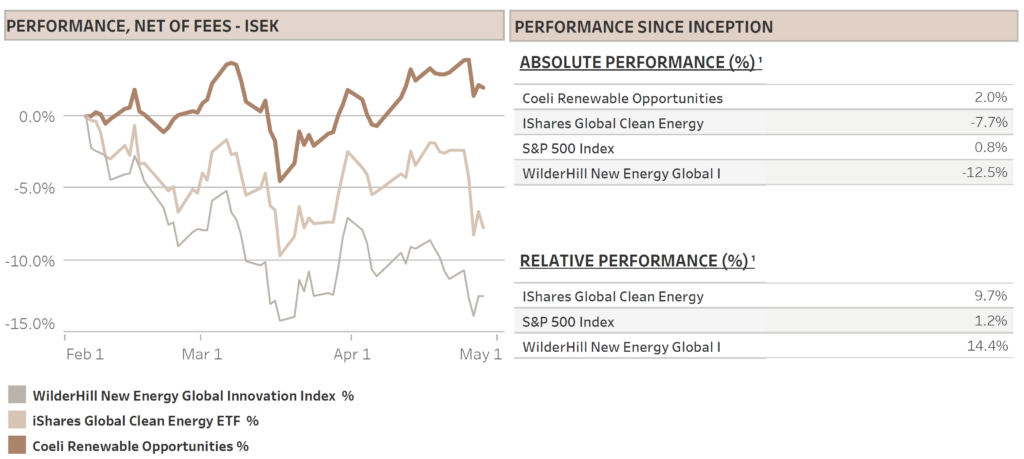

Coeli Renewable Opportunities genererade en vinst på 0,3 procent netto efter kostnader och avgifter i april. Avkastningen är 2,3 procent sedan starten den 6 februari 2023.

Fonden (andelsklass I SEK) har överträffat de mest relevanta referensindexen, Wilderhill New Energy Global-index (NEX) med 14,4 procent och iShares Global Clean Energy (ICLN) med 9,7 procent sedan starten. Under april, som var den andra hela månaden, överträffade fonden NEX och ICLN med 6,1 respektive 5,7 procent.

Även om vi är nöjda med den relativa utvecklingen, slutade april dåligt med en stor förlust då solenergiaktierna såldes av mot slutet av månaden. Trots det förlorade vårt ”solar”-tema, som är nettolångt, bara 1,2 procentenheter av den månatliga avkastningen medan TAN-indexet (Invesco Solar ETF), den största solenergi-ETF:en, sjönk med mer än 7 procent.

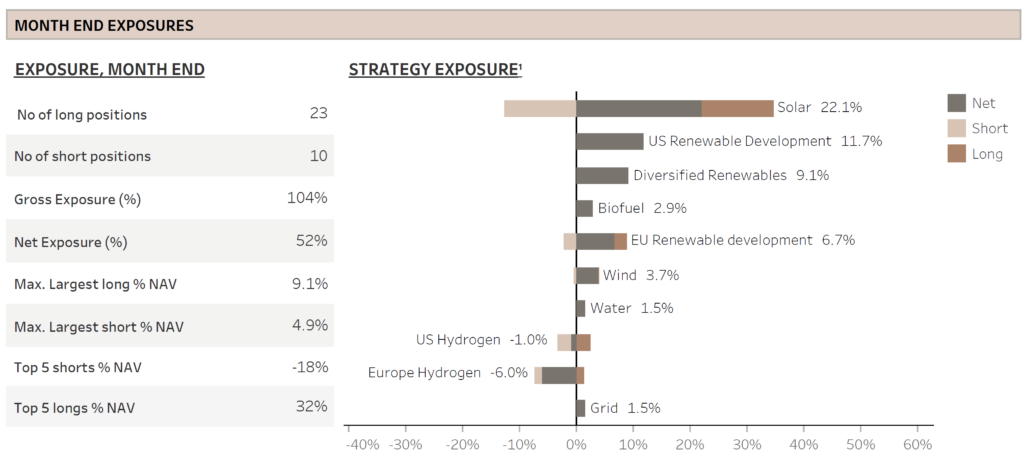

Eftersom referensindexen för förnybar energi föll med höga ensiffriga tal kom det inte som en överraskning att vinsten i april skapades på kortsidan (blankade aktier) som bidrog med 2,3 procent jämfört med långa innehav som tappade 2,1 procent. Vi reducerade nettoexponeringen under månaden främst på grund av oron kring debatten runt USA:s skuldtak. Nettoexponeringen låg i intervallet 40-50 procent. Kom ihåg att vi siktar på en nettoexponering på mellan 40 och 80 procent. Bruttoexponeringen var i genomsnitt cirka 100 procent och i slutet på månaden var den 104 procent. Mer information om fondens resultat längre ner.

MARKNADSKOMMENTAR – STARKARE RAPPORTER ÄN VÄNTAT

S&P 500 fortsatte sin uppgång i april och ökade med 1,5 procent vilket lyfte årets resultat till 8,6 procent. Efter en volatil månad i mars med minibankkrisen var april motsatsen med VIX (volatilitetsindexet för S&P 500) som handlades på så låga nivåer som vi endast sett under korta perioder sedan pandemins början.

Den främsta orsaken till lugnet tror vi var mycket starkare första kvartalsresultat än befarat. Vinstmarginalerna håller sig bättre än väntat eftersom företagen har kunnat höja priserna för att kompensera inflationen i insatskostnaderna. Vinstmarginalförväntningarna för S&P 500 för 2023 har slutat sjunka, åtminstone för närvarande. Att kunna driva igenom högre priser är bra för de enskilda företagen men det hjälper inte att pressa ner inflationen till FED:s 2%-mål.

Eftersom FED signalerade att minibankkrisen i mars bidrog till att strama åt de finansiella förhållandena, prissatte marknaden snabbt att den sista räntehöjningen skulle komma i maj. Historiskt sett har slutet av FED:s ränehöjningscykel varit en positiv katalysator för aktiemarknaderna. Tyvärr är detta vanligtvis fallet, de senaste fyra decennierna, när inflationen har varit under kontroll, vilket inte nödvändigtvis är fallet idag. Dessutom, om en lågkonjunktur krävs för att dämpa inflationen, kommer vinstmarginalerna att krympa och vinsterna kommer att minska. Marknaden prissätter dock inte det scenariot för tillfället.

Under de första dagarna av maj föll aktiekurserna hos flertalet amerikanska regionala banker och marknaden blev plötsligt osäker på om bankkrisen var över. Det finns enorma obalanser i det finansiella systemet och denna osäkerhet kommer sannolikt att finnas kvar ett tag till.

Dessutom slog debatten om USA:s skuldtak, som förväntades bli ett ämne för juli och augusti, plötsligt rubrikerna när finansminister Yellen skickade ett brev till kongressen om att den amerikanska regeringen kan få slut på pengar redan i början av juni. Det är inte många som tror att USA inte kommer höja skuldtaket men de flesta ekonomer tror att vägen till ett avtal kan skapa volatilitet och även om risken av en ”no deal” är väldigt låg är konsekvenserna mycket allvarliga.

Slutligen höjde FED basräntan med 25 baspunker som väntat i början av maj. Även om ordförande Powell anspelade på att detta var den sista höjningen, om datat tillät det, vägrade han att välsigna marknadens två räntesänkningar innan årsslutet.

Som vi länge hävdat kommer det att vara utmanande att pressa ner inflationen till 2 procent-målet med rekordlåg arbetslöshet, starka vinstmarginaler och en konsument som fortfarande spenderar besparingar från pandemin. Vi fruktar istället att inflationen och räntorna bara kommer att sjunka till nivåer före pandemi om ekonomin bromsar in och arbetslösheten ökar, vilket normalt inte är en gynnsam miljö för aktiemarknaden.

FÖRNYBAR ENERGI – VIRTUELLA KRAFTVERK KAN ÖKA FLEXIBILITETEN I ELNÄTET

April visade sig vara en utmanande månad för aktier inom förnybar energi, vilket indikeras av nedgången på 5-6 procent i huvudindexen. Solsektorn var särskilt svag med TAN som föll med 7,3 procent under månaden. Den primära katalysatorn var Enphase’s resultatrapport för första kvartalet, som påminde marknaden om risken för en betydande avmattning på den amerikanska bostadssolenergimarknaden under andra halvåret. Detta tillskrivs främst effekterna av den nya regleringen av nettomätning (NEM 3.0) i Kalifornien, men högre räntor påverkar också efterfrågan i viktiga solelstater som Texas och Florida.

Vi vill vara tydliga här, detta är gamla nyheter. Den sista faktorn som påverkar solenergiaktier och dess investerare är dock den påbörjade debatten om höjningen av USA:s skuldtak där republikanerna ber om en omfattande lista med kostnadsminskningar, inklusive att skära ned IRA och annan finansiering för att bekämpa klimatförändringarna. Detta skulle vara fruktansvärt för solenergiföretag och en analytiker på säljsidan kategoriserade det som en ”köparstrejk” i aktierna tills det finns mer klarhet i denna fråga.

Detta var en viktig anledning till att vi minskade nettoexponeringen i början av månaden. I det långa loppet är dock denna svaghet i bostadssolenergimarknaden mer ett farthinder än något annat. Låt oss ta ett steg tillbaka och ser till de långsiktiga möjligheterna inom solenergi på hustak vilket kan förklara varför vi är försiktiga i närtid men väldigt optimistiska för framtiden.

Medan storskalig solenergi är den billigaste energiformen globalt, är solel på taket inte det. Det erbjuder dock flera andra fördelar. För det första kräver det inte ytterligare markanvändning eftersom det utnyttjar befintliga tak med elanslutning. För det andra genererar den kraft vid förbrukningspunkten, vilket minskar behovet av omfattande nätinfrastruktur. Dessutom är solel på taket mycket motståndskraftig eftersom det inte finns någon enskild punkt som kan dra ned en stor del energiproduktion som t.ex när kärnkraftverk måste stänga ned vid något fel. Denna decentraliserade energikälla (Distributed Energy Resource, DER) öppnar också upp möjligheter för virtuella kraftverk (Virtual Power Plant, VPP). En VPP är i praktiken ett antal bostadsbatterier som hanteras i molnet som lagringsbackup under perioder med hög belastning på elnätet. För kunderna som har solel och batterier installerade kan uppkoppling mot ett VPP vara väldigt fördelaktigt eftersom de kan välja att sälja sin överskottsel, hur mycket och när och då tjäna pengar på den baserat på marknadspriserna. Under det senaste kvartalet såg vi etableringen av flera VPPs över hela USA.

I slutet av månaden släppte The Brattle Group, en ledande konsultfirma, en intressant studie om den ekonomiska effekten av VPP på nätet. Enligt deras resultat kan det vara förvånansvärt kostnadseffektivt ur ett systemperspektiv att utnyttja VPP för att balansera elnätet. Enligt studien var VPPs 40-60 procent billigare än traditionella naturgaseldade toppkraftverk eller storskalig batterilagring. Denna kostnadsfördel understryker den ekonomiska bärkraften och attraktiviteten hos VPP som en nätförvaltningsstrategi.

Ännu viktigare är att vi förväntar oss att värdet som VPPs bidrar med kommer att växa över tiden. När antalet elfordon (EVs) ökar, kan deras batterier över tid fungera som värdefull lagringsbackup för VPPs och därmed minska behovet av dyra infrastrukturinvesteringar.

Observera att vi inte föreslår att kostsamma infrastrukturinvesteringar inte kommer att vara nödvändiga, energiomställningen kräver en mängd olika lösningar. Integreringen av VPP och det potentiella utnyttjandet av elbilsbatterier skulle dock vara viktiga bidrag för att stärka nätet för att förbereda för ökad elektrifiering, inte bara av bilar.

Energiomställningen är ofta föremål för politisering, där förespråkare för specifika teknologier, som till exempel solenergi eller kärnkraft, tävlar om dominans. Sanningen är att vi behöver en diversifierad portfölj av energikällor. En vanlig missuppfattning vi ofta stöter på är att det kommer att vara nära omöjligt att uppfylla laddningskraven för elbilar. I verkligheten är dock elektrifiering av persontransporter inte en särskilt stor utmaning för nätet. Enligt våra beräkningar skulle t.ex en elektrifiering av alla bilar i Sverige öka elbehovet med endast cirka 10 TWh eller cirka 7 procent av den totala elförbrukningen. För referens har vi använt antaganden att 5 miljoner bilar kör i genomsnitt 35 km per dag, och förbrukar i genomsnitt 150 Wh/km.

Attraktionskraften för att äga en elbil kommer därmed förbättras i takt med att fler VPP-erbjudanden introduceras. Bilen kommer inom en snar framtid att börja generera kassaflöde samtidigt som den stödjer nätet. Dessutom leder den ökade penetrationen av elbilar till en större efterfrågan på solenergilösningar på taket och energilösningar för smarta hem. Detta är en anledning till att vi tror att de långsiktiga utsikterna för solenergiaktörerna för just bostadsmarknaden är ljusa.

FONDENS UTVECKLING – NEGATIV PÅVERKAN FRÅN SOLTEMAT

Fonden steg med 0,2 procent (I SEK) i april med korta positioner (blankningar) som genererade +2,3 procent och långa innehav drog av -2,1 procent. Endast tre av tio teman förlorade pengar under månaden, men vårt största tema ”Solar” skapade en förlust på 1,2 procentenheter dock endast en förlust på 2 procent av det investerade bruttokapitalet i temat.

Som vi nämnde i föregående avsnitt reducerade vi vår nettoexponering till låga 40 procent underrapportsäsongen, delvis på grund av oro kring skuldtaket och dess potentiella risker för IRA. En av positionerna vi reducerade med mer än hälften var Enphase Energy (ENPH) då vi också befarade svag intäktsguidning framöver. Detta visade sig vara korrekt då aktien föll 26 procent på kvartalsrapporten. Trots vår reducerade position var aktien fortfarande den största negativa bidragsgivaren på både absolut och relativ basis, och drog ned NAV med 0,9 procentenheter under månaden.

ENPH rapporterade bättre än förväntat resultat för första kvartalet men gav en omsättningsprognos för andra kvartalet som var 6 procent lägre än konsensus. Faktum var att prognosen på marginalerna var starkare än förväntat och konsensus reviderade till slut upp resultatet för 2023 med 8 procent. Marknaden visade dock ingen nåd och sänkte företagets värde med en fjärdedel. Detta drog även med sig resten av solenergiaktierna i fallet.

När ENPH–aktien kraschade byggde vi tillbaka en del av positionen, dock lite för tidigt. Vi är fortfarande bekväma med företagets fundamentala utsikter och marknadspositionen på längre sikt. Som vi skrev om i det föregående avsnittet är vi optimistiska till solenergimarknaden för bostäder på lång sikt, särskilt eftersom tillväxten i VPP accelererar. Vi blev uppmuntrade av den starka bruttomarginalen i växelriktarverksamheten (inverters), vi tror att orsakerna till den svaga batteriförsäljningen under andra kvartalet är väl förstådda, och med en ny generation batterier som lanseras senare i år tror vi att ENPH är väl positionerat för att dra fördel av av ökad batteriförsäljning och den långsiktiga tillväxten inom DER.

Tajming är alltid svårt. Förhandlingen om skuldtak är på väg att börja och osäkerheten kan dröja fram till juli eller kanske till och med in i augusti. Vi har fortfarande inte hört någon politisk expert som tror att republikanerna kommer att döda en lag (IRA) som redan har skapat tiotusentals jobb i republikanska delstater.

Dessutom uppfattas den amerikanska bostadsmarknaden för solenergi av många som avstannade eftersom högre inflation och räntor i kombination med politisk osäkerhet minskar efterfrågan på solel på taket. Även om marknaden för solenergi för bostäder kanske bara växer med låga ensiffriga siffror i år, förväntar vi oss att marknaden kommer att öka avsevärt mot slutet av 2024 och framåt, eftersom IRA-skatteavdragen i kombination med lägre priser på solcellsmoduler och högre elpriser gör solenergi på taket ännu mer attraktiv.

En annan stor förlorare denna månad var First Solar (FSLR). Som vi förklarade i förra månadsrapporten är FSLR en av IRA:s största vinnare. Även om aktien också skadas av den osäkerhet som skapats av skuldtaksdiskussionen kring IRA var den främsta orsaken att aktien föll med 17 procent under den sista veckan i månaden ett mycket svagt första kvartalsresultat kombinerat med en vikande tillväxt i orderstocken. Vi är dock inte oroade över det svaga första kvartalet eftersom helårsguidningen var oförändrad och schemaläggning av stora order ofta resulterar i stora svängningar i kvartalsförsäljningen. När det gäller tillväxten av orderboken är företaget slutsåld till slutet av 2026 och vår oro är inte om FSLR kan sälja kapaciteten utan till vilket pris. Det var uppmuntrande att se att det genomsnittliga försäljningspriset ökade jämfört med föregående kvartal.

Det som minskade förlusterna i en annars svag månad för solenergibolagen var ett positivt bidrag från en stor kort position inom solenergi i stor skala (utility scale solar) och framgångsrik handel i ett innehav på bostadssolenergimarknaden.

Positiva bidrag under månaden var våra nettokorta teman inom vätgas. Temat ”US Hydrogen” bidrog med 0,7 procentenheter då icke-lönsamma bolag fortsatte att underprestera marknaden.

Diversified Renewables, som endast innehåller vårt innehav i Chart Industries (GTLS), bidrog med +0,6 procentenheter. Som vi nämnde i den senaste månaden tillkännagav företaget positiva ordersiffror i mitten av månaden och starka Q1-siffror senare under månaden.

”EU Renewable Development” gick också bra då vi adderade RWE till temat inför deras positiva kvartalsrapport. Även om RWE inte är en renodlad förnybar utvecklare och inte ett typiskt företag vi investerar i, är det en av världens största investerare inom förnybar energi och vi gillar dess plan för övergång från brun till grön energi.

Vi ser fram emot att uppdatera er igen i slutet av maj.

Vänliga hälsningar,

Vidar & Joel

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.