1) Share Class I SEK

1) Share Class I SEK

Förvaltarkommentarer

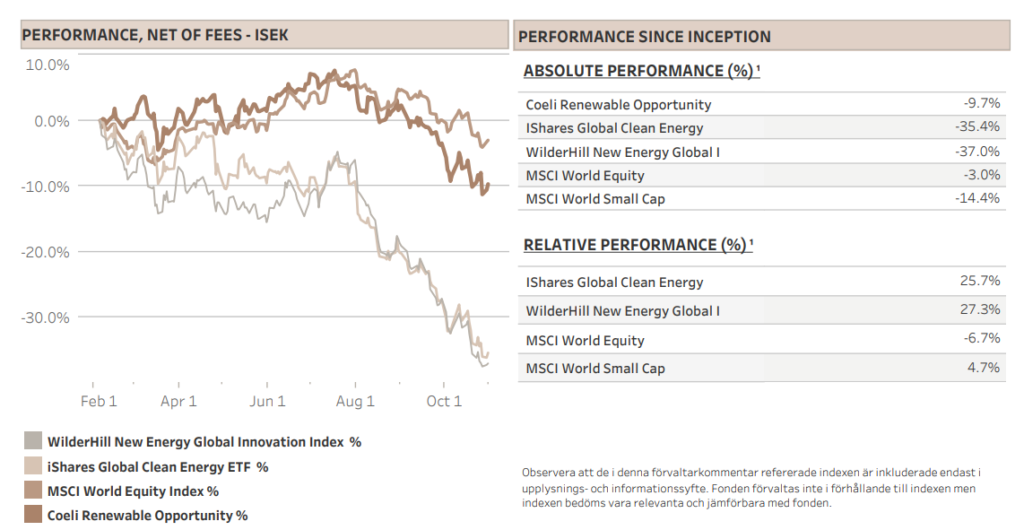

Trots en stor förlust i oktober fortsätter fondens överavkastning att växa. Jämfört med de två mest jämförbara indexen, Wilderhill New Energy Global index (NEX) och iShares Global Clean Energy (ICLN), utökade fonden sin marginal av överavkastning med 7,1% respektive 4,6% (I SEK). Eftersom dessa index är ner kring 30% under de senaste tre månaderna, sin sämsta 3-månadersperiod på mer än 10 år, har fonden överavkastning sedan start vuxit till 27% mot NEX och 26% jämfört med ICLN.

Förra månaden argumenterade vi att vissa aktier inom förnybar energi var på väg att bottna, och i början av oktober ökade vi vår nettoexponering från låga 40% till låga 70%. Eftersom fonden siktar på att ha en nettoexponering i intervallet 40-80%, betyder det att vi gick från bearish till bullish inom en vecka. I efterhand var det uppenbarligen fel eller åtminstone för tidigt. Trots det negativa sentimentet och den pessimistiska marknadspositioneringen då, kan marknaden alltid bli värre.

Vi tror dock fortfarande att sektorn kan uppleva en lättnad fram till årets slut. För det första är vi i en säsongsmässigt stark period med november och december historiskt sett som den bästa 2-månadersperioden på året. För det andra, även om sentimentet och positioneringen fortfarande är negativa, har värderingarna blivit mindre utmanande eftersom aktiekurserna har sjunkit avsevärt de senaste månaderna. För det tredje har vinstestimaten för många företag justerats nedåt medan säljsidans analytiker äntligen har sänkt sina riktkurser.

Slutligen råder det en bred konsensus bland ekonomer att de långsiktiga räntorna kan ha toppat. Om räntorna börjar stabiliseras eller till och med minska, kan sektorer som har lidit de senaste månaderna se ett förnyat intresse från investerare. Morgan Stanleys tematiska strategianalys indikerar att temat förnybar energi har varit det sämst presterande sedan de långa räntorna började sin kraftiga uppgång i augusti.

MARKNADSKOMMENTAR – ALLT HANDLAR OM LÅNGA RÄNTORNA

S&P 500 föll 2,2% i oktober, vilket markerade den tredje negativa månaden i rad, en ovanlighet som bara skett en gång under det senaste decenniet, under COVID-19-pandemin. Det sammanträffar normalt med stora makroekonomiska händelser, senast under eurokrisen 2011 och den globala finanskrisen 2008.

Huvudorsaken den här gången är högre räntor. Den amerikanska 10-åriga statsobligationen handlades kortvarigt över 5% och stängde oktober på 4,9%. Som beskrivet i vår förra månadsrapport drivs denna ökning av räntor av flera faktorer. En nyckelfaktor är den oväntat starka amerikanska ekonomin som genererade en nästan otrolig 4,9% BNP-tillväxt under tredje kvartalet, tillsammans med starkt jobbskapande medan inflationen samtidigt sakta faller tillbaka mot FEDs 2% mål.

Även om högre räntor mekaniskt sänker värderingen av alla tillgångar, är en ”god nyhet” för aktiemarknaden, förutsatt att de höga räntorna inte orsakar en recession, att de högre marknadsräntorna har stramat åt ”financial conditions” tillräckligt mycket att obligationsmarknaden inte längre förväntar sig ytterligare höjningar från FED. Den genomsnittliga årsavkastningen för S&P 500 de senaste sex gångerna som FED har avslutat en åtstramningsprocess är 16,8%.

FÖRNYBAR ENERGI – DET LÅNGSIKTIGA CASET FÖR FÖRNYBARA KÄLLOR ÄR INTAKT

Förra månaden skrev vi ”there is blood on the streets” och vi ökade taktiskt vår nettoexponering. Vi kan ha fel, eller vara för tidiga, men för första gången på många år finns det starkt värderingsstöd i många av de bra bolagen som är involverade i energiomställningen.

2023 har visats sig väldigt svårt i vår sektor. Är investeringar i förnybar energi något som bara fungerar när räntorna är noll? Eller är energiomställningen bara ett stort skämt? Svaret på båda frågorna är nej.

I den senaste månadsrapporten förklarade vi varför förnybara utvecklare skulle kunna inkludera den högre kapitalkostnaden och fortfarande göra goda avkastningar på sina investeringar. I denna rapport kommer vi att diskutera den långsiktiga strukturella möjligheten som är unik för energisektorn.

Även om det är viktigt att nämna kampen mot klimatförändringar och ESG, bleknar de i jämförelse med behovet av att öka energitillförseln för att möta den ökande efterfrågan. Vi behöver fler gigawatt energi, punkt slut.

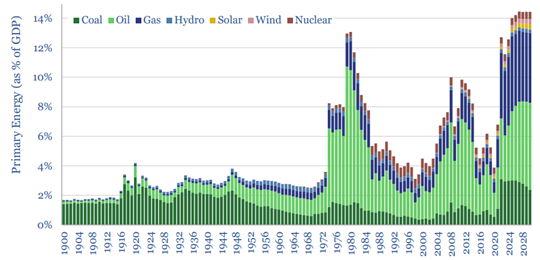

Året 2022 markerade en kritisk vändpunkt i det globala energilandskapet och avslöjade sårbarheten i våra energisystem, särskilt för geopolitiska chocker. Primärenergiförbrukningen, ett mått på den totala energi som förbrukas över alla energikällor, sköt i höjden till över 12% av den globala BNP enligt Goldman Sachs, och ännu högre i Europa, från ett genomsnitt på 5-6% sedan mitten av 1980-talet. Detta signalerade inte bara en post-pandemisk ekonomisk omstart eller leveranskedjans anomalier, utan framför allt en underliggande kronisk underinvestering i energiinfrastrukturen.

ThunderSaid Energy, ett ledande energikonsultföretag, uppskattar att energimarknaderna kan vara underförsörjda med 2,5-5% mellan 2025 och 2030, vilket motsvarar ett underskott på cirka 2 500 till 5 000 terawattimmar eller svindlande 1 biljon dollar i underinvestering per år. Observera att detta bygger på konservativa antaganden om tillväxt i energi per capita. Det är denna växande obalans mellan utbud och efterfrågan på energi som är en av de viktigaste anledningarna till varför vi är långsiktigt optimistiska till förnybar energi.

Underskottet kommer att orsaka att energikostnaderna som andel av BNP förblir strukturellt högre under andra halvan av detta årtionde, enligt ThunderSaid Energy. Detta kommer sannolikt att lägga betydande påfrestningar på den globala ekonomin.

Lösningen är mer investeringar i energi, men på grund av ESG och kampen mot klimatförändringar finner många investerare det svårt att investera i fossila bränslen. Andra ser investeringar i fossila bränslen som för riskfyllda eftersom koldioxidskatter bara kommer att bli ett mer brinnande ämne när planeten blir varmare. Vi förutser därför att investeringar i förnybar energi bara kommer att accelerera för att täcka det kommande energibehovsunderskottet. Denna trend kommer sannolikt att resultera i strukturellt högre elpriser under nästa årtionde, vilket skadar den globala ekonomin, men ökar den totala adresserbara marknaden (TAM) för förnybara företag samtidigt som deras finansiella avkastning ökar.

Dessutom har perioder med höga energipriser historiskt sett relativt svag ekonomisk tillväxt och en knepig miljö att investera i aktier utanför energisektorn. I dessa fall har investeringar i energiföretag varit en effektiv hedge eftersom de gynnas av de högre elpriserna.

Ju snabbare övergången från fossila bränslen, desto större blir avkastningen för investeringar i förnybar energi eftersom de kommer att fylla ett allt större gap mellan utbud och efterfrågan. Denna omställning är inte enbart en respons på miljökrav, utan representerar också en klok och genomtänkt strategi för ekonomisk planering.

FONDPRESENTATION – EN ANNAN TUFF MÅNAD FÖR FÖRNYBARA ENERGIER

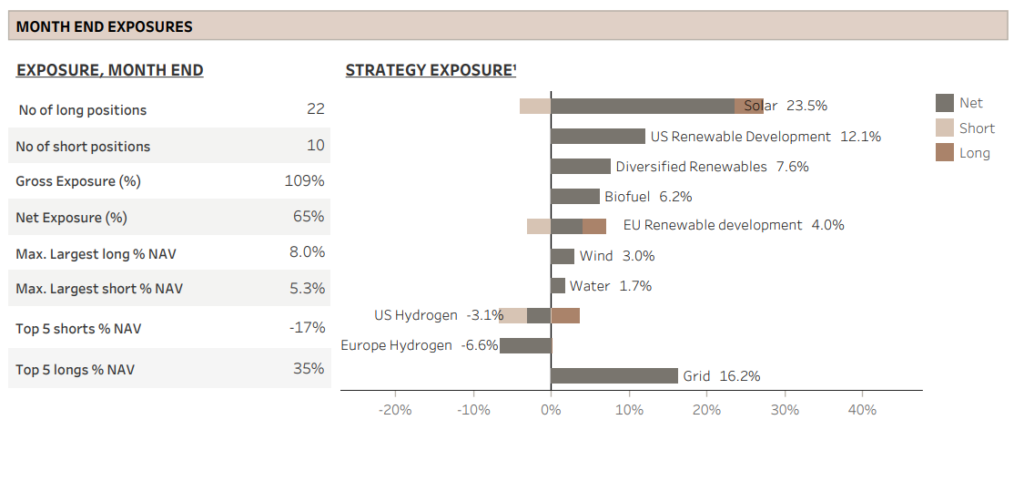

Fonden tappade 6,5% (I SEK) under oktober, då långa innehav förlorade 12,3% medan korta positioner endast gav en avkastning på 6,0% (beräknat på fondens basvaluta I USD). Under oktober var hälften av våra investeringsteman antingen positiva eller oförändrade, men de teman som presterade dåligt drabbades av betydande nedgångar. Vår nettoexponering varierade mellan höga 60% och låga 70% under största delen av månaden, vilket starkt bidrog till förlusterna då de ledande indexen för förnybar energi minskade med mellan 11 och 14%. Vi avslutade månaden med en nettoexponering på 65%, efter att ha minskat vissa positioner inför kvartalsrapporterna, men återinförde dem efter rapporterna. Bruttoexponeringen låg mellan 110-120% under månaden.

Inte oväntat var ’Solar’ det tema som presterade sämst och drog ner utvecklingen med 3,7 procentenheter. Detta tema, som vi har allokerat mest bruttokapital till och är nettolångt, inkluderar tre av våra största investeringar: Array Technologies (ARRY), Shoals Technologies (SHLS) och First Solar (FSLR). Alla tre föll dubbelsiffrigt under oktober, vilket är ungefär som de handlade i september. Nedgången berodde delvis på högre långa räntor men de drogs även ned när andra solenergiaktier inom bostadssektorn föll.

Marknaden uttrycker också oro och prisar in en signifikant avmattning på marknaden för storskalig solenergi. En fördröjning av vissa projekt är tydlig, den huvudsakliga orsaken är att man inväntar detaljerade riktlinjer för skattereduktioner från Inflation Reduction Act (IRA). Denna osäkerhet har lett till finansieringsstopp, eftersom banker och investerare vill ha fullständig klarhet i potentiella avkastningar och risker innan de investerar. Dessutom är en del projekt försenade på grund av långsamma nätanslutningsprocesser.

Dessa farhågor är berättigade, men den större frågan är om detta är en tillfällig motgång eller början på en längre nedgång. Vi är fortfarande övertygade om att tillväxten för den storskaliga solenergimarknaden de kommande åren är intakt; när detaljerna kring IRA klarnar kring årsskiftet förväntar vi oss en acceleration i projektgodkännanden och finansieringar. Som vi betonade i förra månadens rapport är storskalig solenergi den mest kostnadseffektiva energikällan på många marknader; med en pipeline av amerikanska projekt som är nästan 30 gånger större än årets installerade kapacitet.

Nextera Energy (NEE US), världens största utvecklare av förnybar energi, bekräftade i sin tredje kvartalsrapport att de inte drar ner på investeringar och att högre finansieringskostnader inte hindrar deras förmåga eller vilja att investera. Dessutom rapporterade Nextracker (NXT), ARRY:s huvudkonkurrent, starka resultat för Q3 samt positiva utsikter för 2024. Quanta Services (PWR), den största serviceentreprenören inom elnätsutbyggnad i USA, bekräftade även de sina mål och utsikter för 2024.

Trots detta är marknaden obarmhärtig dessa dagar och medan vi skriver denna rapport i början av november rapporterade SHLS och ARRY just sina resultat för tredje kvartalet, som straffades med tvåsiffriga nedgångar påföljande dag.

SHLS levererade starka resultat för Q3, uppfyllde intäktsmål och överträffade vinstförväntningarna. Och även om det fanns en svag reduktion av intäkterna på helåret, så ökade vinstprognoserna. Trots dessa positiva nyheter tog SHLS-aktierna en smäll på grund av en garantiutgift som visade sig vara dyrare än marknaden förväntade sig. Men SHLS planerar att söka ersättning från leverantören, och deras rekordhöga orderintag tyder på att kunderna inte håller SHLS ansvarig för garantimissödet. Dessutom har aktiens marknadsvärde minskat med cirka tio gånger mer än storleken på den maximala garantiförlusten sedan den först annonserades för tre månader sedan. Vi anser att detta är en överdriven reaktion. Det kan absolut påverka aktiepriset på kort sikt, men EBITDA-prognoserna för 2023 har höjts, med fortsatt stabila förväntningar för 2024.

ARRYs Q3-rapport var mer blandad, med intäkter under förväntan som dock kompenserades av högre marginaler än väntat, vilket ledde till bättre EBITDA och EPS-siffror. Bolaget justerade ned sin helårsprognos, vilket indikerade ett svagare fjärde kvartal, med hänvisning till fördröjda projekt orsakade av finansieringssvårigheter och tillståndsproblem, likt de vi diskuterade ovan. Det initiala rapporterade orderintaget på 250 miljoner USD verkade lågt, men det finns en betydande summa på 300 miljoner USD i pausade ordrar som väntar på IRA-riktlinjer; detta kan öka rapporterade orderintag i framtiden. Dessutom säkrade ARRY 3GW i volymåtaganden, som ännu inte återspeglas i deras backlog, vilket potentiellt kan addera ytterligare 300 miljoner USD. Företaget rapporterade också en fördubbling av sin potentiella pipeline i USA från andra till tredje kvartalet, vilket pekar på starkt orderintag för 2024. Trots många positiva nyheter reducerade marknaden sin EBITDA-prognos för 2024 med cirka 3% efter tredje kvartalets rapport, och aktiepriset sjönk 18%.

Det har uppenbarligen varit ett misstag från vår sida att hålla kvar och öka dessa två stora positioner. Även om vi fortfarande är optimistiska till tillväxten på marknaden för storskalig solenergi och fortsätter att se ARRY och SHLS som två av de bäst positionerade företagen inom detta område, kommer vi sannolikt vara något försiktiga mot årets slut.

Om vi ska nämna en befogad oro relaterad till tillväxten inom storskalig solenergi, skulle det vara flaskhalsar vid anslutningen till elnätet, som skrev om i vårt mars-23 månadsbrev. Att påskynda tillståndsgivningen hjälper, men elnätet behöver ändå utökas. Detta är en av anledningarna till varför temat ”Grid” har blivit vårt näst största tema.

Temat ”Grid” förlorade dock 1,5 procentenheter i oktober; negativt påverkad av risk-off inom förnybar energi men också av den växande osäkerheten på marknaden för storskalig solenergi. Förutom att Quanta sålde av inför sin starka kvartalsrapport, så drabbades även de europeiska kabeltillverkarna hårt efter avbokningar av projekt inom havsbaserad vindkraft i USA. Vår största position NKT (NKT DC) har betydande exponering mot (High Voltage Direct Currect) HVDC-kablar, vilket är anledningen till att vi gillar företaget, men de har ingen exponering mot den amerikanska marknaden för havsbaserad vindkraft. Företaget utfärdade en positiv vinstvarning i början av november och rapporterade fortsatt starkt orderintag. Sedan 2019 har företaget ökat sin orderbok från cirka 1 miljard euro till 11 miljarder euro.

Ett annat tema som presterade dåligt i oktober var ”Diversified Renewables”, vilket drog ned nav med 1,8 procent. Den enda aktien i temat, Chart Industries (GTLS), föll med 31% under månaden och med 25% dagen de rapporterade Q3. Rapporten var åt det svagare hållet på grund av projekt som försenats till fjärde kvartalet, men helårsprognosen och EBITDA för 2024 bekräftades. GTLS var vår största position tidigare under året, men vi reducerade den med mer än hälften då aktien steg med nära 50% under våren och sommaren. Vi tror fortfarande att GTLS är ett mycket bra positionerat bolag, och vi förväntar oss en återhämtning i dess aktiekurs, troligtvis utlöst av en stark rapport om med solitt kassaflöde i fjärde kvartalet.

Det enda stora vinnande temat i oktober var ”European Hydrogen”, som bidrog positivt med 2 procentenheter. Anledningen var inte bara den generella nedgången av förnybara energiaktier utan också det svaga orderintaget för våra blankade bolag. Bolag som handlar på höga värderingar med mycket tillväxt inprisat behöver visa på stark orderingång, vilket de inte gjorde. Vi hade taktiskt minskat vår nettokorta position i temat ”US Hydrogen” i början av månaden för att skydda mot ett eventuellt rally. Med facit i hand var detta helt klart fel.

Vi ser fram emot att uppdatera er igen nästa månad.

Hälsningar

Vidar Kalvoy & Joel Etzler

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.