Detta är del två där vi summerar vårt intressanta besök hos Tesla i början av september 2022. Via denna länk kan du läsa del ett.

Teslas konkurrensfördelar och produktion

För att bli framgångsrik inom bilproduktion är två saker viktiga. Det första är att ha en stor tillverkningskapacitet. I Teslas fall färdigställer man två nya fabriker i Berlin och Austin med en väl genomtänkt logistik för att skapa ett effektivt materialflöde när bolaget skalar upp produktionen. Det andra är att COGS (Cost of Goods Sold) det vill säga produktionskostnaden per såld bil ska vara låg. När Tesla började producera bilar låg kostnaden per bil på US$ 84 000 (Model S) och för närvarande har bolaget lyckats få ned kostnaden till US$ 36 000 (Model 3). Självklart är sambandet mellan utbud och efterfrågan viktigt men kan man tillverka en bra bil till ett rimligt pris så finns efterfrågan där.

För att kunna producera en bil på ett kostnadseffektivt sätt behöver designen vara enkel. Är designen enkel så blir också monteringen av bilen enklare vilket leder till en lägre produktionskostnad. Ett exempel på detta är att minska antalet knappar och reglage i bilen. I Model 3 och Y så har man i princip bara en skärm som sköter hela bilen. Ska bilen ha många knappar och reglage behöver man dra en mängd kablar vilket gör att produktionen tar längre tid och det leder i sin tur till en högre produktionskostnad. Ett annat sätt att få till en enklare och billigare produktion är att montera ihop bilen i större delar eftersom det leder till färre monteringsmoment. Under vårt besök i fabriken berättade guiden att man har 1000 svetsrobotar i produktionen för Model 3 i Fremont. Genom att vidareutveckla produktionen för Model Y har antalet svetsrobotar kommit ner till 300. Elon Musk brukar säga: ”The best part is no part” vilket säger en del om Teslas målbild för produktionen.

Idag är det dyrast att producera bilar i fabriken i Fremont och billigast i Shanghai. Dels beror det på en lägre arbetskraftskostnad, dels en modernare produktionsanläggning. Produktionskostnaden i de nya och moderna fabrikerna i Berlin och i Austin ligger närmare den i Shanghai. Om man summerar bilproduktionen så har Tesla en installerad kapacitet att tillverka totalt 1,9 miljoner bilar årligen. I dag stegrar Tesla produktionen i både Berlin och Austin med två-skift och målet är att så snart det är möjligt nå en produktion på cirka 2 miljoner bilar årligen. Fram till andra kvartalet i år hade Tesla producerat 1,1 miljoner bilar i årstakt.

Konkurrenterna

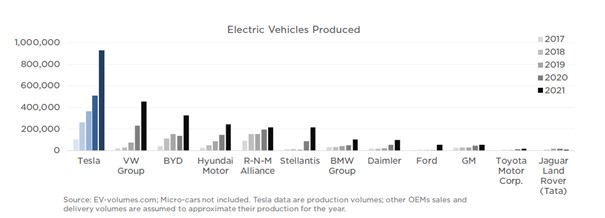

Under provkörningen frågande jag vår instruktör om de såg VW som sin största konkurrent. Svaret blev att det framför allt är Porsche som är den vassaste konkurrenten då Tesla själva upplever sina bilar som sportiga premiumbilar. Min åsikt är dock att det förmodligen är VW, Mercedes, BMW, Hyundai och BYD som de konkurrerar mot i personbilssegmentet. Diagrammet nedan visar att Tesla är klart ledande gällande elbilsproduktionen i världen. Teslas marknadsandel i Europa, USA och Asien ligger i intervallet 1,5–3,2% vilket gör att det finns mycket utrymme att växa på varje marknad.

Tesla är idag den ledande tillverkaren av elbilar med en total produktion på mer än 1 miljon rena elbilar. Källa: Teslas 2021 Impact Report.

Lönsamhet

Det senaste kvartalet uppnådde Tesla en EBIT-marginal på 14,6%. För er som inte känner till vad biltillverkare brukar ha för EBIT-marginaler så kan jag säga att denna nivå är hög. Det man ska komma ihåg är att Tesla fortfarande investerar i sina fabriker och att bolaget inte är i full produktion än. När produktionen ligger på cirka två miljoner bilar årligen bedömer vi att EBIT-marginalen bör ligga över 20%. En av få biltillverkare som är i närheten av dessa marginaler är Porsche som för de senaste sex månaderna i år presterade en EBIT-marginal på 19,4%. Källa: Porsches prospekt för börsintroduktionen.

Man är bra på olika saker i olika delar av världen

I våra kundmöten brukar vi säga att man är bra på olika saker i världen. I Frankrike är man bra på lyxprodukter, i Tyskland och i Sverige är det industriproduktion och i nordöstra USA runt Boston är man bra på hälsovård. Jag skulle nog vilja påstå att i den skepnad Tesla är idag skulle bolaget endast kunnat uppstå i Silicon Valley utanför San Francisco. Anledningen är att Tesla förmodligen har tillgång till världens bästa hård- och mjukvaruingenjörer som är verksamma på området. Hela regionen attraherar många väldigt intelligenta människor och det har Tesla dragit nytta av. Det är förmodligen av samma anledning som Mercedes nu bygger upp ett R&D-center i Kalifornien för bilar. Mercedes vill ta upp kampen mot Tesla (och andra hård- och mjukvarubolag) om de bästa ingenjörerna.

Värdering

Med dagens aktiekurs (2022-09-21) på cirka 308,5 USD så handlas Tesla till en multipel för nästa år på cirka 52,7x nettovinsten. Värdering backas till viss del upp av den goda vinsttillväxten på cirka 35% men om bolagets aktiekurs ska ligga kvar på denna nivå krävs dock att Tesla fortsätter levererar på vinsttillväxten även under nästa år. Vi hade gärna sett att kursen kommit ned en bit, kanske till 200-250 USD, för att vi ska bli intresserade. Jag vet att det finns många Teslafantaster som redan nu tycker det är en ”screaming buy” på denna nivå men vi väljer att avvakta.

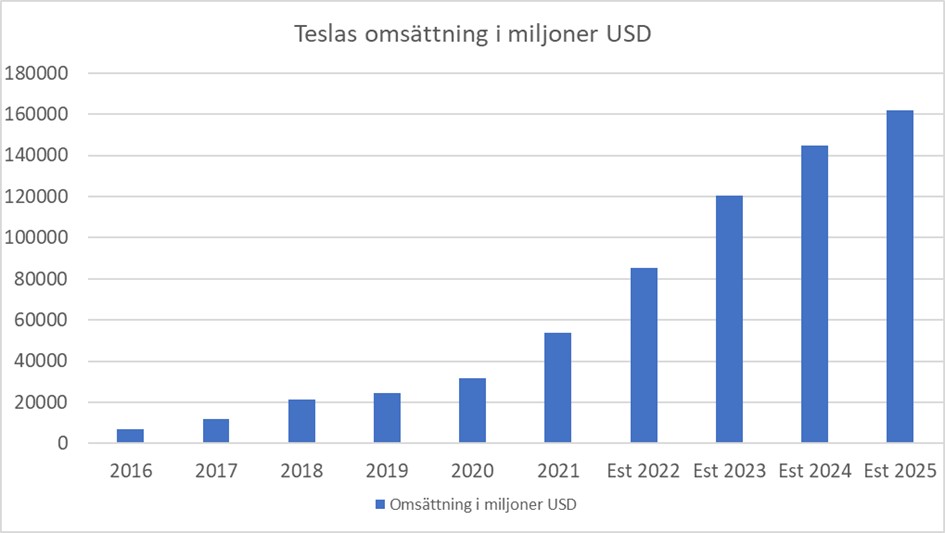

När Tesla når full produktion i alla sina fabriker kommer omsättningen landa på cirka 160 miljarder dollar. Mest sannolikt är det en produktion med fler arbetsskift än två-skift samt att man har bra fart i försäljningen av mjukvara (FSD), solpaneler och batteripaketen. Källa: Bloomberg.

Källor: Teslas årsredovisning, kvartalsrapport och information tillhandahållen vid bolagsbesök i Fremont september 2022.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.