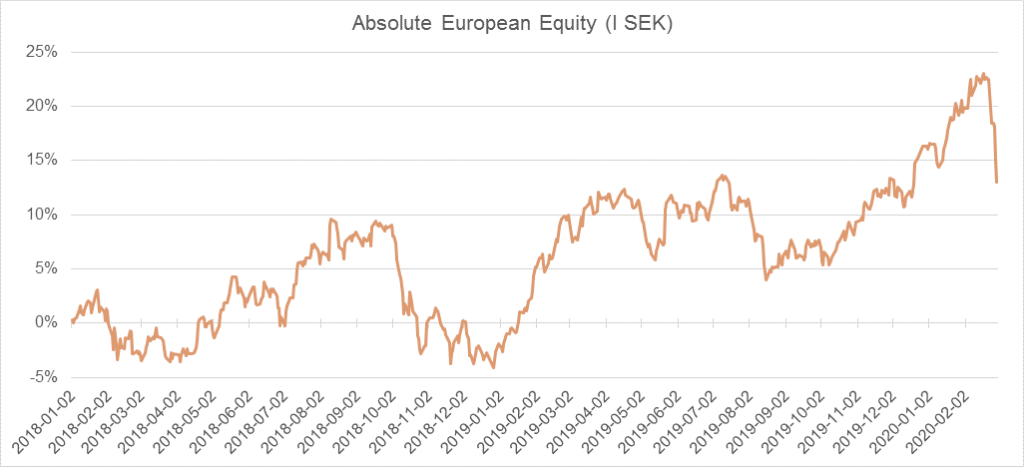

Utveckling februari

Fondens värde minskade med -5,7 procent (andelsklass I SEK) i februari jämfört med Stoxx600 (brett Europaindex) som minskade med -8,5 procent. Motsvarande siffror för helåret är -2,6 procent för fonden och -9,7 procent för Stoxx600. HedgeNordics NHX Equities index minskade preliminärt med -2,0 procent i februari och motsvarande siffra för helåret är en minskning med -1,8 procent.

Aktiemarknad/Makro

Credit: NIH, Attribution 2.0 Generic (CC BY 2.0)

”Sällan har inledningen av ett år bjudit på så mycket dramatik…” Så inleddes det föregående månadsbrevet och den tar vi en dacapo på rakt av! Vi fick också rätt i att vi inte skulle få långtråkigt i februari, en månad som i princip uteslutande handlat om utvecklingen av viruset COVID-19 – corona. Månadsbrevet för februari är i princip skrivet under den gångna helgen, så utvecklingen under inledningen av mars hinner vi ej inkludera. Det finns alltså några dagars fördröjning på de allra senaste nyheterna när ni läser detta marknadsbrev.

När till och med företaget som äger varumärket Corona (öl med mera) rapporterar om stora förluster och sitt sämsta kvartal på 10 år, då förstår man att mediabruset är på maximal nivå. Fram till den 19 februari noterade världens börser nya all time high-nivåer var och varannan dag samtidigt som 30 000 personer insjuknat i Kina. Vårt största problem då var att skapa avkastning på våra kortpositioner då inflödena till aktiemarknaderna svalde många besvikelser. Vid flera tillfällen under de tre första veckorna i februari fick vi stänga kortpositioner då de gick emot oss trots negativa nyheter. Vinstvarningar ignorerades och svaga makrosiffror applåderades av marknaden då det indikerades nya stimulanser från världens olika centralbanker. Det bästa exemplet på marknadens likgiltighet var Apple som vinstvarnade på grund av coronaviruset. Aktien tappade 1,5 procent och steg lika mycket dagen efter! Det är priset vi alla får betala när dumt indexkapital inte ser vad som händer i världen utan bara skall investeras i marknaderna. Det passiva kapitalet är större än någonsin och det ökar riskerna och volatiliteten i systemen.

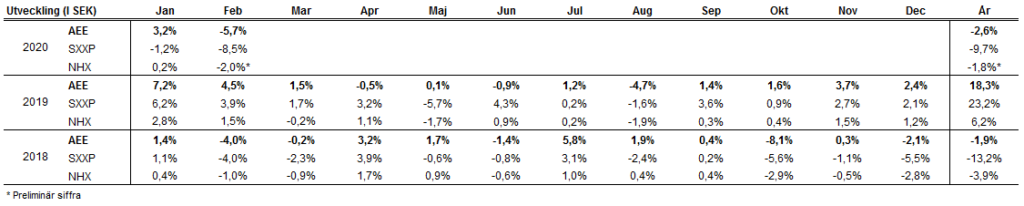

Nedanstående bild är från den 19 februari och det känns redan som oändligt länge sen. Det visar Nasdaq 100:s 20-dagars glidande medelvärde som vid det tillfället hade stigit 88 dagar i rad! Den mest extrema rörelsen någonsin i Nasdaqs historia.

Källa: Bloomberg, SentimentTrader

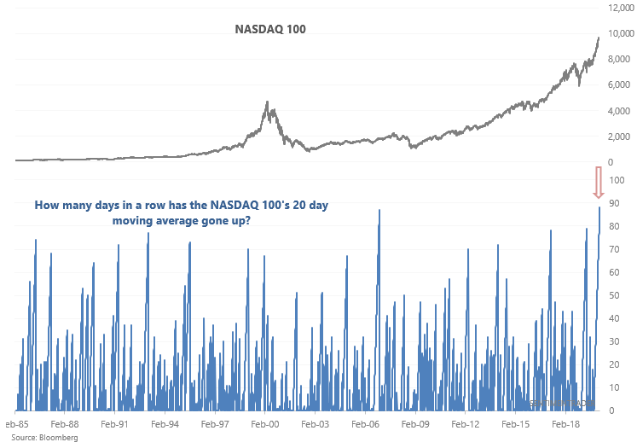

Under den sista helgen i februari fick marknaden plötsligt en uppenbarelse då man förstod att viruset kommer ha en större påverkan på realekonomin än vad man initialt räknat med. Reverseringen som uppstod var den kraftigaste någonsin uppmätt i USA (och på många andra håll) då marknaderna på en vecka tappade 12–15 procent i värde med en hastighet som var cirka fem gånger den normala utvecklingen. Det vi förvånades över var inte att marknaden föll, utan att det i första läget helt ignorerades för att nästa dag agera som om den yttersta dagen är nära (lätt tillspetsat för att väcka er läsare). Månadens sista vecka var den sämsta på världens börser sedan oktober 2008, en period då världens finansiella system bokstavligen talat höll på att gå under.

Källa: Bloomberg, DB Global Research

Ni som läser våra månadsbrev kunde föregående månad ta del av många tecken och signaler som i girighetens och momentum-investerares tecken ignorerades. Vi skrev följande för bara fyra veckor sedan; ”Marknaden hade signalerat redan innan coronavirusets entré att det var dags för en paus så oklart om det är en orsak eller ursäkt som skapat nedgången. Som vi skrev förra månaden var konsensus för 2020 att tillväxten accelererar och därmed skulle börserna lyfta ytterligare. På kort sikt blev det inte riktigt så. Med en riskaptit på topp ska det inte mycket till för att frågetecken uppstår och marknaden ändrar riktning. Det som gör det ännu mer intressant är den höga exponeringen som CTA:s (Computer Trading Algorithms) har byggt upp. När det vänder går det undan – tänk julen 2018. Om så sker står vi beredda att utnyttja läget och köpa billigt”.

Det är också därför vi agerat under framför allt den sista handelsdagen i februari och vi återkommer till det längre fram i månadsbrevet. Vi kan konstatera att marknaden snabbare än någonsin gått från ”max greed” till ”max fear”. Nu kan man fyndköpa fina bolag på nivåer som ingen kunde drömma om för mindre än 10 dagar sedan – det är rea. Sedan är det oklart hur länge rean pågår och om det kommer ytterligare utförsäljningar av aktier.

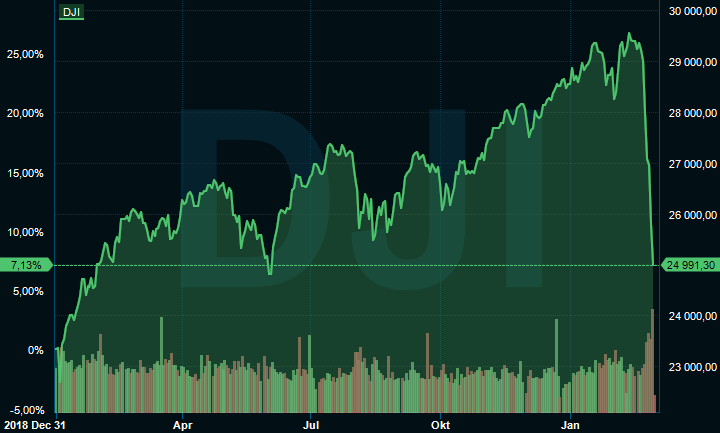

Ett annat sätt att se på samma fenomen är att studera till exempel Dow&Jones i USA. Nedanstående bild är tagen fredag eftermiddag den 28 februari. För att uttrycka sig milt, det är mycket ovanligt med en sådan lutning nedåt på ett brett index. Om man inte sätter lite kapital i arbete i ett sådant här läge vet vi inte när man ska göra det och vi har såklart en stor fördel mot de flesta mer traditionella aktiefonder då vi har en låg exponering med stora möjligheter att investera utan att behöva sälja andra innehav. Det är ju en också en stor anledning till att allokera en del av sitt kapital till alternativa strategier (och gärna helst då till oss!).

Källa: Infront

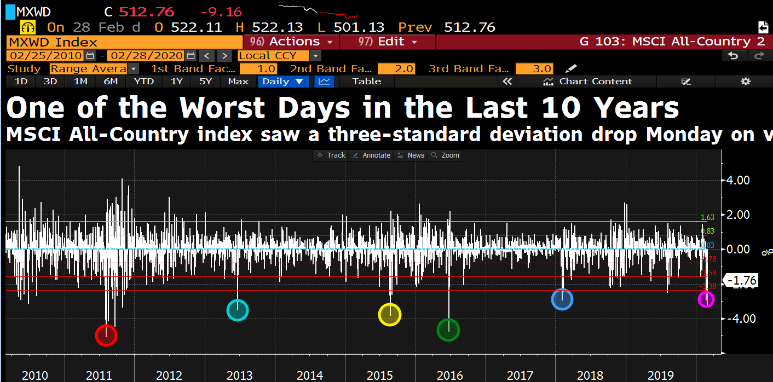

Nedanstående bild visar hur den senaste veckans nedgångar jämfört med de senaste 10 åren.

Blå: Volmageddon, Grön: Brexit referendum, Gul: Yuan devaluation, Turkos: Fed tapering tantrum, Röd: European debt crisis, Lila: Corona

Källa: Bloomberg, Goldman Sachs

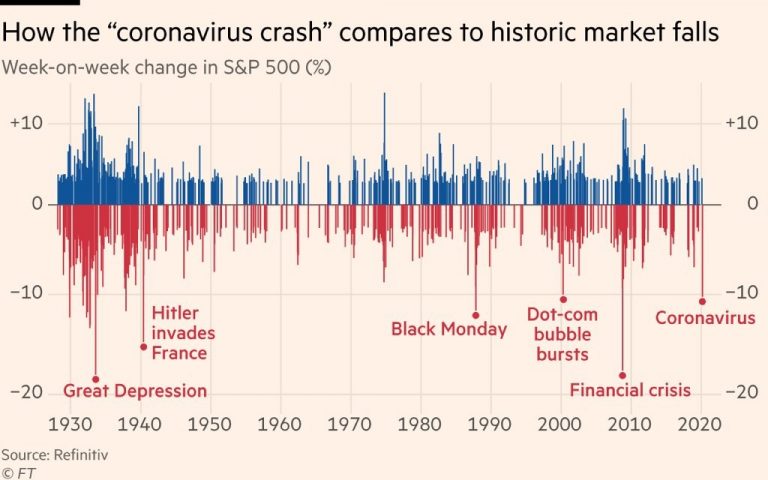

Om vi zoomar ut i ett längre perspektiv och tittar på hur veckan varit så är det åtminstone bättre än när Tyskland invaderade Frankrike, alltid något.

Man kan absolut diskutera om utgångsläget var för upptrissat (sannolikt), men det har varit en rejäl urblåsning under veckan som gått. WHO har ännu inte klassat influensan som pandemisk men senast det hände, 2009 med svininfluensan, insjuknade cirka 60 miljoner människor enbart i USA (!) och upp emot 575 000 människor i världen dog. Den vanliga influensan dödar varje år upp emot 650 000 människor. Fruktansvärt tragiskt naturligtvis, men bara för att försöka sätta lite perspektiv på rådande situation. Vi läser också en intervju med professor Christian Drosten som upptäckte SARS och är chef för ”Institute of Virology at the Charite Hospital”. Han tycker det ser ut som en kommande pandemi liknande den 1957–58 där 1–2 miljoner människor dog. Han förväntar sig att 60–70 procent av Tysklands befolkning ska smittas(!) men frågan är över hur lång tid. Avslutningsvis bedömer han att chanserna är goda vad gäller möjligheten att begränsa utbrottet till sommaren när viruset utgör en lägre risk. Ansedda New England Journal of Medicine skriver att dödligheten är i nivå med en kraftigare säsongsinfluensa. Vi vet såklart inte svaret, men vi vet att marknaden är väldigt bra på att ta ut dåliga nyheter snabbt.

Problemet idag är inte att efterfrågan på varor och tjänster försvunnit utan att det är utbudet/produktionen i fabriker, hotell och konferenser som tillfälligt drar ned på aktiviteten. Därmed är både första och antagligen också andra kvartalet ned rejält i aktivitet i världens ekonomier och 2020 kommer sannolikt uppvisa den svagaste globala tillväxten sedan finanskrisen 2009. Finansiellt är vi betydligt bättre rustade nu än då med undantag av räntenivån som knappast kan bli så mycket lägre. När detta skrivs söndagen den 1 mars kommenterar en WHO chef: ”Global markets should calm down and try to see the reality” vilket känns lagom balanserat. Ingen kan argumentera emot det faktum att mediahysterin de senaste dagarna varit total.

Det var ingen överraskning att Kinas PMI som kom ut på fredagskvällen den 28 februari var rakt ned i källaren. Landet har ju till stora delar varit helt lamslaget, men visst speglar bilden dramatiken väl. Kom ihåg att det nu är ett historiskt tal och det enda som betyder något är var vi befinner oss om några månader.

Källa: Bloomberg

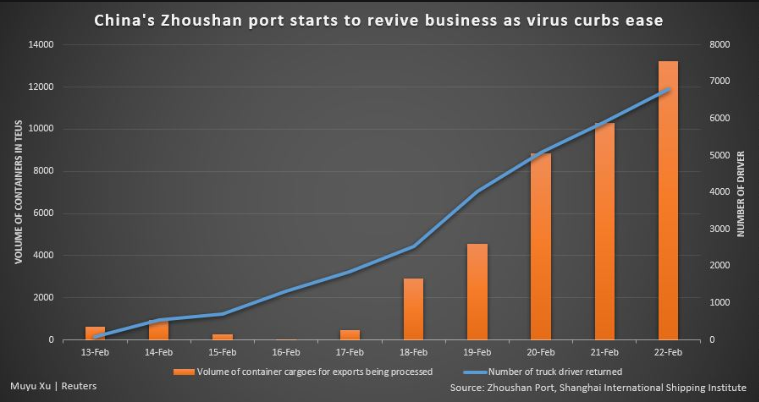

Det media nu inte nämner i någon större omfattning är att smittspridningen verkar ha stabiliserats i Kina. Under helgen rapporteras om att ökningstakten av antalet smittade minskar. Ikea, Starbucks och andra företag i Kina har börjat starta upp sina verksamheter. Nedanstående bild visar aktiviteten i en av hamnarna som nu börjar takta upp. Glädjande!

Källa: Reuters

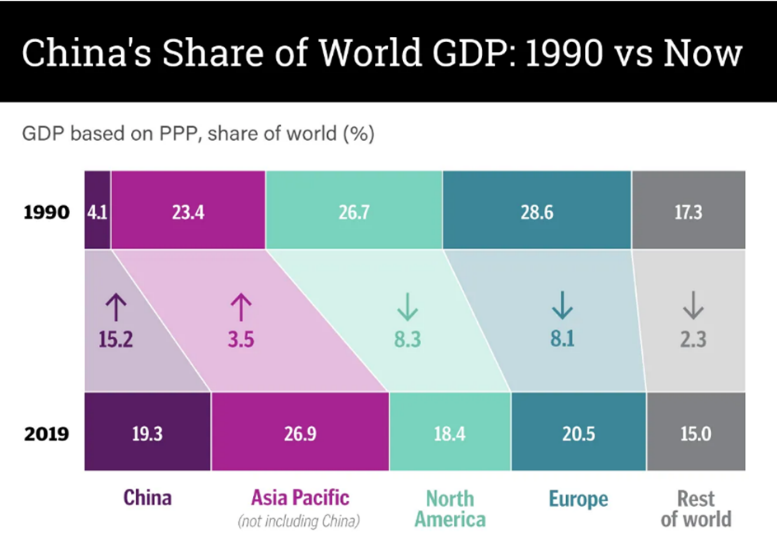

Kinas påverkan på världsekonomin är betydligt större idag jämfört med för 10–20 år sedan och det är såklart därför vi är så upptagna med att följa utvecklingen.

Källa: IMF, Gzeromedia

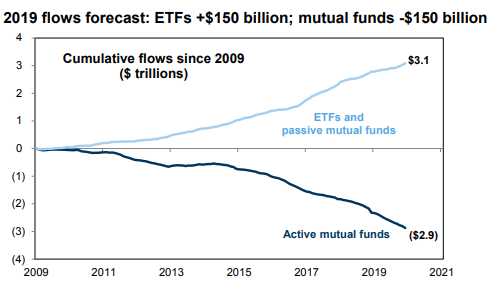

Bolagsanalys, som vi behärskar bättre än analyser av smittorisker, ger genom simuleringar lite perspektiv på tillvaron. Genom att till exempel modellera på välkända industribolags förväntade intjäning som Atlas Copco, Volvo och SKF för att få svar på frågan ”hur mycket av det fulla värdet i en diskonterad kassaflödesmodell ligger i de första fyra kvartalen” får vi följande svar. Med alla andra förutsättningar oförändrade är svaret 3–9 procent. I många tillväxtbolag är det under en procent. Konsekvensen och implicit betyder det att marknaden antingen ser saker längre fram som åtminstone inte vi överblickar, eller så skjuter man på kort sikt över målet. Vi förstår att det är riskpremium som stiger kraftigt, men rörelsen känns lätt överdriven och därför har vi nu också börjat öka risken i portföljen. För att citera Warren Buffet: ”Price is what you pay, value is what you get”. Vi förstår också att det är det enorma berget av passivt kapital som ställt in sina handelsalgoritmer från köp till sälj (och de sitter inte och räknar på bolagsvärden). Därför är det sannolikt en bra affär att köpa från dem nu – återigen, tänk julen 2018. Man får ha respekt för deras storlek så det kan pågå en längre tid, men helt säkert ska de förr eller senare in i marknaden igen och det oavsett prisnivåer. Nedanstående bild visar hur aktivt förvaltat kapital minskat på bekostnad av passivt kapital. Det leder bland annat till att rörelserna blir kraftigare när något händer och det är precis där vi tror vi befinner oss i skrivande stund.

Källa: Goldman Sachs

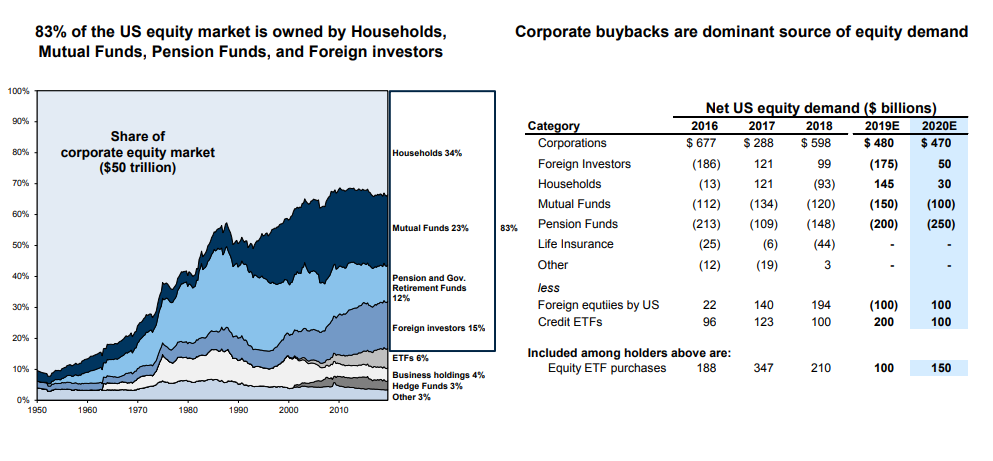

Ett annat sätt att visa samma sak är bilden nedan till vänster som visar utvecklingen de senaste 70 åren. Bilden till höger är ännu mer intressant och visar på den enorma efterfrågan på aktier i form av bolagens återköpsprogram som finns där som köpare år efter år. Det är en av anledningarna till att den amerikanska börsen fungerar så bra som den gör och vi hade önskat att de europeiska bolagen varit mer aggressiva än vad de är med motsvarande aktieägarvänliga åtgärder.

Källa: Goldman Sachs

I Kina där virusutbrottet startade har staten och centralbanken dragit på rejält med olika former av ekonomiska stimulanser. De flesta av oss blir nog lätt förvånade när de nedan kan konstatera hur den kinesiska aktiemarknaden hanterat viruskrisen, skapligt var ordet. Grafen visar utvecklingen för de mindre bolagen.

Källa: Bloomberg, the Macro tourist

I Hongkong, vars ekonomi också går på knäna, tog regeringen i förra veckan ett nytt grepp för att kickstarta ekonomin. Varje medborgare får ett belopp som motsvarar 12 500 kronor, ”helikopterpengar”, där staten kastar pengar till medborgarna för att de ska kunna spendera mer. Om inte annat är det kreativt och direkt.

Under månaden som gick hölls som vanligt den internationella säkerhetskonferensen i München där världens toppolitiker samlats för att diskutera säkerhetsläget i världen. Undertecknad var för första gången på plats då jag blev inbjuden till ”Angermayer Policy & Innovation Forum” som sedan flera år och på samma fullständigt överbelamrade hotell har parallella möten till det officiella programmet. Vi var 25 internationella investerare, mest välkända hedgefondförvaltare från USA och Europa samt större ”family offices”, som under tre intensiva dagar hade 26 (!) rundabordssamtal med 8 statschefer och 18 tunga regeringsrepresentanter. Mycket intressant för undertecknad att delta i dessa möten och de stora samtalsämnena var för det första det sluttande plan som relationen mellan USA och Europa befinner sig på. För det andra ett Iran som är mer aktivt än någonsin med olika former av initierade terrorhandlingar i Mellanösternregionen. För det tredje ett Kina som blir allt mer aggressivt vilket inte minst vi i Sverige kan notera med en Kina-ambassadör som är på utrikesdepartementet var och varannan dag för uppsträckningar från regeringen. Ett nytt lågvattenmärke skedde föregående vecka när Kina dömde den svensk-kinesiska bokförläggaren Gui Minhai till tio års fängelse för olika fabricerade anklagelser. Kinas ambassad i Sverige meddelade kort att Gui Minhai inte längre är en svensk medborgare och man struntar därmed återigen fullständigt i rättsstatliga principer såväl på hemmaplan som internationellt. Tillbaka till München kan nämnas att det enda land som saknade representanter var Storbritannien. Minst sagt märkligt, men så är det också mycket som är märkligt i det landet just nu.

Det kan kanske bero på att president Donald Trump några dagar tidigare skällt ut Boris Johnson då Storbritannien, mot USA:s vilja delvis tagit Huawei till nåder inför utbyggnaden av deras 5G-nät. Enligt uppgift var språkbruket från president Trump så grovt att de som hörde konversationen blev förstummade. The Financial Times beskriver presidentens raseri som ”apoplektiskt”, alltså som om han var på väg att få en stroke. Boris Johnssons förhoppningar om att få till ett handelsavtal med USA innan det amerikanska valet i november kan de nog glömma efter detta och det sätter även en rejäl press på Johnsson. En press som han i sin tur nu utövar mot EU i nya post-Brexit-förhandlingar och där Frankrike svarade att de inte accepterar att Boris Johnson utövar utpressning mot EU. Boris Johnson har händerna fulla men inte mer än att han ska bli pappa igen till sommaren. Grattis! Värt att nämna är Boris Johnsons universalrecept mot coronaviruset: ”Det bästa vi kan göra för att hjälpa sjukvården är att tvätta händerna i varmt vatten, samtidigt som vi sjunger Happy Birthday två gånger”. Mycket har hänt sedan Storbritannien för 75 år sedan räddade Europa.

Avslutningsvis här hemma i Sverige känns den politiska utvecklingen också något utmanande. Efter de avskyvärda vålds- och förnedringsbrotten mot ungdomar som eskalerat på sistone skyller statsministern på skattesänkningar som den tidigare regeringen genomförde åren 2004–2012. Ett nytt lågvattenmärke och man undrar om han själv tror på det?

Fondens utveckling

Föga överraskande lyckades inte heller vi skydda oss i den kraftiga vändningen som skedde i marknaden. Vi upprepar det vi sagt många gånger – vi är ”long-biassed” och i en fallande marknad kommer vi sannolikt att ha en negativ utveckling, men mindre negativ än marknaden. I februari hade fonden en negativ avkastning om -5,7 procent jämfört med det breda Europaindexet som minskade med -8,5 procent. För 2020 så här långt har fonden minskat med -2,6 procent jämfört med Europaindexet som minskat med -9,7 procent. För att lättare förklara hur vi ser på marknad och portfölj just nu backar vi bandet en månad och återger vad som då kommunicerades.

”Till sist och sammanfattningsvis är vår grundsyn just nu att vi sannolikt har en stökig period framför oss tills vi ser att myndigheter får kontroll på coronaviruset. Vi har den största position vi haft i säljoptioner sedan fonden startade, tillsammans med vad vi bedömer som mycket spännande och starka bolag som vi äger. Vår exponering är lägre än på länge, men vi har identifierat ett antal olika aktier där vi inväntar mer attraktiva prisnivåer. Nedanstående bild får sammanfatta läget. Det gäller att zooma ut i tider som dessa och handla mjukt. Nu blir det antagligen mer börspsykologi med ”greed and fear” som bestämmer enskilda dagar. Vi är just nu mer defensiva men kommer öka risken på svaga dagar. Vi går starkt in i en mer turbulent marknad och vi siktar på att även gå starkt ur den.”

Vi hade alltså en ovanligt stor exponering i säljoptioner då vi förutsåg en ökad volatilitet. En stor del av den korta portföljen bestod av dessa optioner och i takt med att marknaden steg under månaden minskade optionernas värde och därmed skyddet i portföljen. Dessutom är lösentidpunkten mars och det finns ett nu betydande tidsvärde som ”äter in” i dem.

Halvvägs in i februari fortsatte våra bolag att leverera och vi hade en positiv värdeutveckling. Det deltajusterade värdet på optionerna var nere på knappt tre procent och gav fonden ett mindre negativt bidrag dag efter dag fram tills att marknaden nyktrade till. På några dagar steg värdet på optionerna från drygt 20 euro till närmare 1000 euro eller 40x pengarna. Det är den kraftigaste värdestegringen undertecknad tagit del av på några dagar och optionerna fyllde sin funktion och har gett ett kraftigt och värdefullt positivt bidrag till fonden. Bidraget i februari slutade på drygt två procentenheter där allt och lite till kom de sista dagarna förra veckan.

Källa: Infront

När värdet skjuter iväg enligt ovan blir det snabbt en väldigt stor position att hantera och vi sålde cirka 90 procent av derivatkontrakten med lösen i mars på väg upp. Om marknaden studsar upp inom kort, vilket vi tror, går optionerna väldigt snabbt rakt ned igen. Förenklat och vad gäller de optioner med lösen i mars; om marknaden stiger med 5–6 procent går värdet till noll.

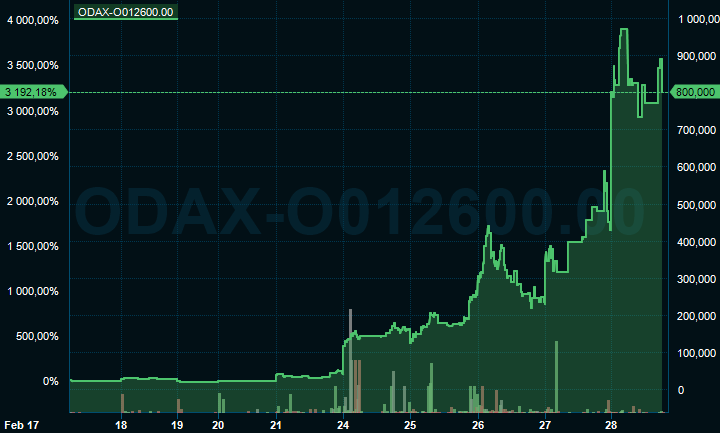

Nedanstående bild hade vi med för en månad sedan på temat att vi köpte optioner när priset var attraktivt prissatt och det har hänt en del den senaste veckan.

Källa: Kepler Cheuvreux

Trots bidraget från optionerna minskade fondens värde med -5,7 procent och de största negativa bidragsgivarna är våra innehav i de mindre bolagen med en lägre likviditet. I flera exempel ackumulerade vi försiktigt och utnyttjade situationen. I en marknad som förr eller senare stabiliseras och med stora realiserade vinster i optionerna står vi starkt rustade när våra långa positioner förväntas stiga igen.

Långa innehav

Under månaden kom Surgical Science ut med sitt bokslut för 2019. Siffrorna var en besvikelse, främst då under det fjärde kvartalet då bolaget drabbades av en onormalt låg ”attach rate” inom segmentet som främst riktar sig mot robotkirurgi. (Attach rate = andel kirurgiska robotar som säljs tillsammans med simulatorer.) Försäljningen mot akademin visade inte heller några imponerande siffror. Vi tror att det fjärde kvartalet är ett tillfälligt hack i kurvan. Den enskilt mest positiva datapunkten i rapporten är att vi nu kan se att försäljningen mot övriga kunder inom robotindustrin börjat komma igång. I februari blev ett sjukhus i Storbritannien det första i Europa att genomföra en operation med hjälp av CMR Surgicals robotsystem Versius. Aktiekursen föll på rapportdagen och fortsatte att minska i värde i takt med det övriga börsklimatet i februari. Aktiekursen sjönk med totalt 21 procent under månaden.

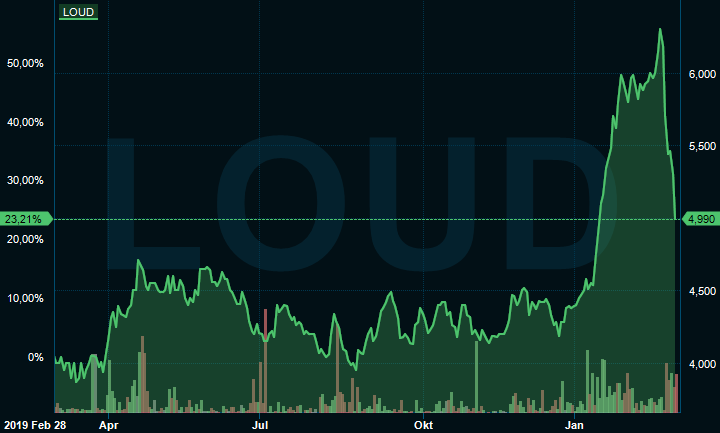

Ett av få bolag i vår portfölj som är känsligt mot en potentiell pandemi är eventföretaget DEAG, som föll 21 procent i februari. Vi ser hur större event ställts in i Italien i ett försök att stävja spridningen av coronaviruset. Skulle den typen av åtgärder ske i Tyskland, Schweiz eller Storbritannien (där DEAG är aktivt) är det självklart inte positivt. Vi noterar samtidigt 1) att samtliga evenemang är försäkrade och 2) att bolaget inte märkt av någon lägre aktivitet under de senaste veckorna och 3) att bolagets VD köpte aktier sista veckan i februari. Aktien har efter detta stigit med 14 procent i år. Bilden nedan visar DEAGs aktiekurs det senaste året.

Källa: Infront

Efter det att vi deltagit i en riktad emission i Glycorex i januari fick vi denna månad för första gången studera en kvartalsrapport som aktieägare. Stärkta av emissionspengarna planerar nu bolaget att investera för att lansera kärnprodukten Glycosorb-AB0 i USA. Inom kort väntar vi oss även att bolagets nästa produkt – UBP (universell blodplasma) – registreras och lanseras. Längre fram ser vi även betydande värden i Glycorex utvecklingsprojekt inom RA (reumatoid artrit). Aktien rekylerade med 22 procent i februari efter en stark period som följde av emissionen.

Under månaden deltog vi i en riktad emission i lundabolaget Genovis. (Vi är fullt medvetna om att vi numera äger oproportionerligt många skånebaserade bolag – men vi kan lova att det inte är av lokalpatriotiska skäl!) Vi hade träffat bolaget några gånger och när tillfälle uppstod tvekade vi inte. För att investeringen ska bli lyckad måste Genovis lyckas få fler order inom det nya segmentet bioprocess, något vi tror är fullt möjligt. Vi får extra konfidens i den tesen då Genovis nu använder en del av emissionslikviden för att ytterligare öka sin produktionskapacitet. Vi fick möjlighet att investera till 21 kronor per aktie och när månaden avslutades stod aktien i 21,80 kronor. Vi kommer att återkomma till Genovis längre fram.

Som vi nämnde i vårt föregående månadsbrev genomförde Mynaric i februari en nyemission (pris 42 euro per aktie). Vi har länge varit av den uppfattningen att finansieringsfrågan legat som en våt filt över aktien och att nyemissionen som sådan skulle kunna ge fart till kursen. Så var inledningsvis fallet och aktiekursen stod som högst på 63,80 euro per aktie i februari. Vi sålde de flesta av de aktier vi köpte i emissionen i den starka uppgångsfasen. Euforin avtog i samband med att det generella börshumöret vek sig mot slutet av månaden och aktien stängde på EUR 45,10, vilket trots allt var en uppgång på månaden om 3 procent och knappt 20 procent i år.

Korta innehav

Under månaden bidrog den korta portföljen (av naturliga skäl) positivt till fondens utveckling. Största bidragare var våra tidigare nämnda säljoptioner i tyska DAX-indexet. Totalt bidrog våra optioner positivt med cirka 2,1 procent till fondens utveckling under månaden. Även våra korta terminer bidrog positivt. Bland våra aktiespecifika innehav noterade vi goda bidrag från bland annat brittiska NMC Healthcare, Bure Equity och Nibe Industrier.

Exponering

Nettoexponeringen var, justerat för våra onoterade innehav om cirka 4,6 procent, vid månadens ingång och utgång 69 respektive 58 procent.

Summering

Det faktum att marknaden tappat 12–15 procent i värde på en vecka gör att vi är något mer optimistiska än tidigare. Coronahysterin i marknaden är självfallet negativt och det faktum att människor far illa av viruset ännu värre. Men vår bedömning är att marknaden även denna gång efter en period på kanske några månader har skakat av sig problemen och ekonomin tar fart igen.

Vi tror inte på en recession i USA denna gång även om vi på många håll just nu säkert har en utveckling som indikerar recession. Tillverkningsindustrin i Tyskland är till exempel sedan flera kvartal nere på låga nivåer, men konsumenten håller ångan uppe i ekonomin. En recession brukar betyda ett fall i aktiemarknaden på 20–25 procent, så en hel del är i så fall redan diskonterat.

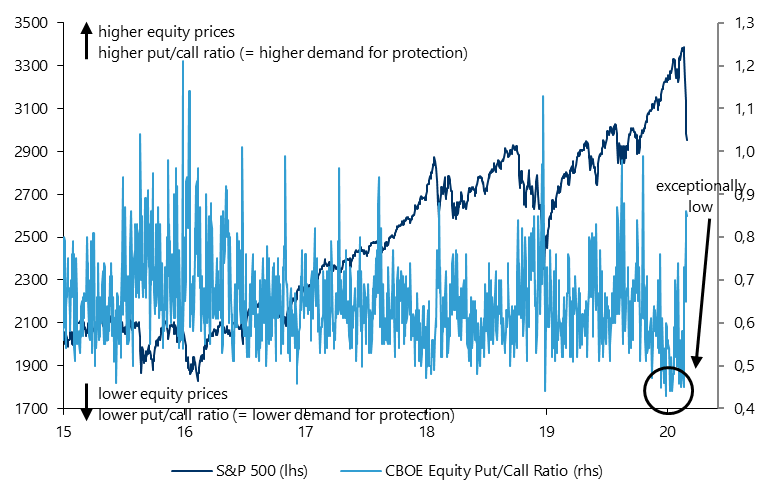

Intradagsvolatiliteten är just nu exceptionellt hög. I marknaden är det fullt krig mellan ”gread” och ”fear” vilket gör att vi sannolikt har ett antal volatila veckor framför oss. Hastigheten har skrämt upp säljare och det kommer säkert att fortsätta under inledningen av mars när vanligt folk sett hur deras sparkapital utvecklats den senaste veckan. Vi får väl se hur mycket utflöden det blir i de mer traditionella fondsystemen. Så här långt är vår uppfattning att det varit begränsat men att förvaltare sålt terminer de senaste dagarna för att möta eventuella uttag.

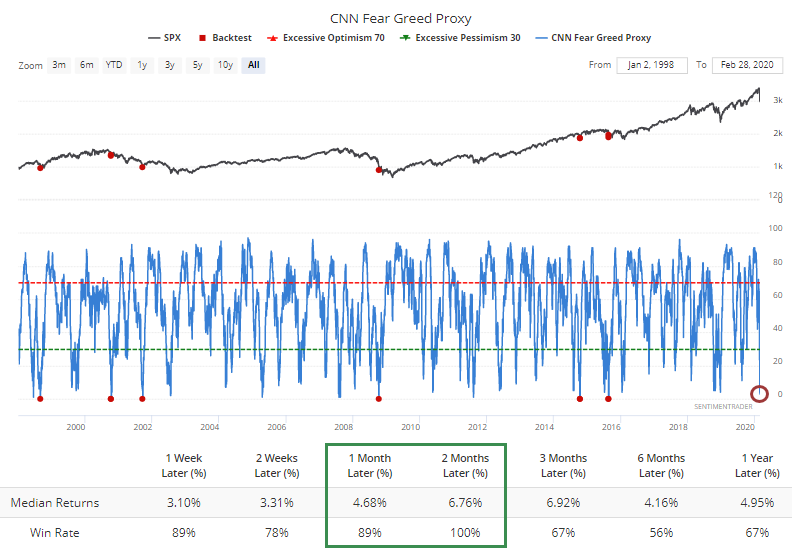

På riktigt kort sikt tror vi också det värsta är bakom oss och vi gissar att nedsidan från dagens nivåer är begränsad. Cirka 65 procent av aktierna på S&P500 är redan översålda och nedanstående Greed/Fear index visar tydligt hur spänt det är på nedsidan. I liknande situationer tidigare, vilket inte är någon garanti för framtiden, har aktiemarknaden stigit med knappt fem respektive sju procent en respektive två månader framåt.

Källa: Sentimenttrader

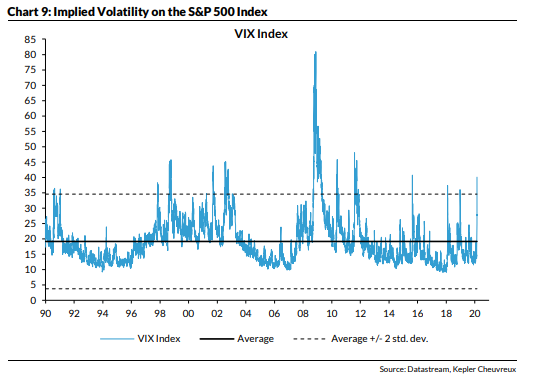

Eller sagt på ett annat sätt, den implicita volatitliteten på S&P500 har gått från rekordlåga till historiskt höga nivåer på några dagar vilket är unikt.

En annan bra indikator som nästan alltid fångar botten är när media har krigsrubriker (typ nedan i lördags den 29 februari) och ekonomiprogram som samlar all expertis för att diskutera den senaste marknadsutvecklingen. Att lyssna på CNBC och ”Markets in Turmoil” kan stressa upp den lugnaste investerare. Till och med lokalradion idag pratade aktiemarknad vilket också är en bra kontraindikator.

Källa: Dagens Industri

Vi är dock ödmjuka och inser att turbulensen kan pågå längre tid än vad vi önskar, men vi ser samtidigt många aktier på attraktiva nivåer. Ett viktigt budskap från oss är att orka äga aktier och våga vara långsiktig i dessa tider. Alternativet är att handla statsobligationer med negativ ränta i kombination med en inflation på 2 procent – det känns inte som ett vinnande koncept om man över tid vill bygga stora värden.

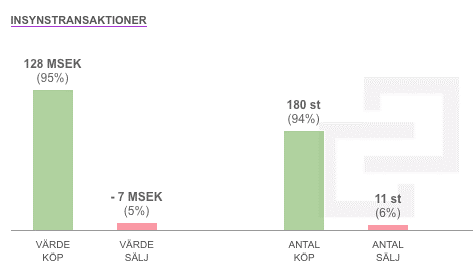

Insynspersoner i bolag noterade på Stockholmsbörsen verkar dela den uppfattningen. Nedanstående bild visar antal insiderköp och insiderförsäljningar förra veckan.

Källa: Holdings

Flykten från risk och nedjusteringar av den ekonomiska tillväxten hindrar räntekurvan för att branta. Den amerikanska 10-åringen noterades förra veckan till nya rekordlåga nivåer, vilket bidrog ytterligare till nedgången i aktiemarknaden.

Runt månadsskiftet och under några timmar såg vi en lägsta notering på 1,05 procent för den amerikanska 10-åringen. Det implicerar en betydande kollaps för globalt PMI innevarande år eller en överreaktion i räntemarknaden. Vi tror på det sistnämnda.

Högst sannolikt har världens centralbanker suttit i konferenssamtal i helgen för att diskutera hur och när man ska agera för att lugna världens marknader. Vi tror att sannolikheten för att något kommuniceras kommande dagar är ganska goda vilket antagligen kommer gjuta lite nytt mod hos investerare. Italienska regeringen har i helgen kommit med ett stödprogram på EUR 3,5mdr.

Som investerare i fonden, eller i aktiemarknaden generellt, är det i dessa lägen man ska sätta en del av sitt kapital i arbete (om man har möjlighet). Det är av samma anledning som vi nu försiktigt ökar vår exponering mot marknaden. Det kommer att vara lite upp och ner de kommande månaderna, men sannolikt är vi i en situation i sommar då vi har en betydande koordinerad medvind i form av skattelättnader och andra stimulanser samtidigt som vi börjar fokusera på intjäningsestimaten för 2021. Värderingar och vinstestimat som i sin tur kommer visa på starkare tillväxttal eftersom vi nu tar ner dessa för första halvåret 2020. Om så är fallet kommer vi sannolikt att titta tillbaka på den 24–28 februari som en vecka som det var bra att öka sin exponering mot aktier.

Vi är ödmjukt nöjda med att vi de senaste dagarna sålt 90 procent av våra högoktaniga säljoptioner som gav ett starkt positivt bidrag till fondens avkastning förra veckan. De är som bekant högoktaniga i båda riktningar och framför allt nu när lösendag närmar sig. Nästa steg är att även våra långa positioner återhämtar sig efter förra veckans tillbakagång.

Det är i tider som dessa vi tackar lite extra för visat förtroende och vi hoppas att även detta månadsbrev gett en utförlig beskrivning om hur vi konsistent arbetar för att skapa en värdetillväxt över tid med ert investerade kapital.

Mikael Petersson

4 mars 2020

- Arbetat på Coeli sedan 2017.

- Mer än 26 års erfarenhet av finansbranschen.

- BSc från Lunds Universitet.

Mikael Petersson är ansvarig förvaltare för Coeli European och har många års erfarenhet av fondförvaltning. Mikael har arbetat för några av de mest framgångsrika hedgefondsfirmorna i Europa såsom Lansdowne Partners och Kairos Investment Management i London. Han har även framgångsrikt varit med och startat och bedrivit egen verksamhet i Zug där Coeli var en tidig investerare.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.