Havsbaserad vindkraft spelar en central roll i kampen att avkarbonisera elproduktionen globalt. Även om den idag genererar mindre än 1% av den totala elproduktionen, finns det en ambition att den ska stå för cirka 15% av en mycket större total elproduktion 2050.

Regeringar på båda sidorna om Atlanten har optimistiska mål. EU-kommissionens senaste är att installerad kapacitet för havsbaserad vindkraft ska växa från 16GW (Gigawatt) 2022 till så mycket som 111GW 2030 och 300GW 2050. I USA siktar Bidens administration på 30GW 2030, upp från blygsamma 0,1GW som genererades av endast sju turbiner förra året.

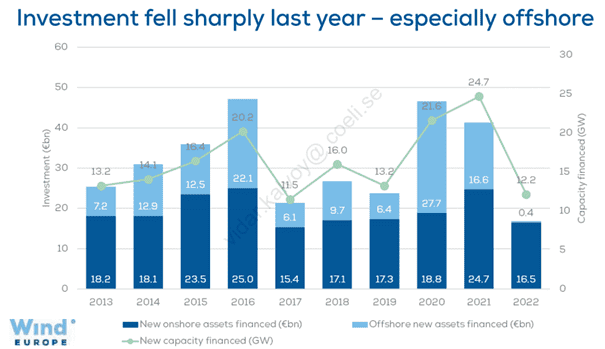

Trots det akuta behovet efter Rysslands invasion av Ukraina och de stegrande energipriserna saktade investeringarna i vindkapacitet ner betydligt, särskilt när det gäller havsbaserad vind. Som framgår av nedanstående graf från Wind Europe, en europeisk branschlobbyist, var investeringar i havsbaserad vindkraft i stort sett obefintliga förra året.

För att förvärra situationen har vindutvecklarna också börjat omförhandla tidigare ingångna kontrakt som inte längre är lönsamma. Förra månaden beslutade till exempel Vattenfall att avbryta utvecklingen av sin 1,4GW stora havsbaserade vindpark Norfolk Boreas i UK. Vattenfall tar därmed nedskrivningar om 5,5 miljarder kronor eftersom utvecklings- och kapitalkostnaderna har skjutit i höjden sedan bolaget vann anbudet bara ett år tidigare.

På liknande sätt betalade Iberdrola, genom sitt amerikanska dotterbolag Avangrid, nyligen en 49 miljoner dollars bötesavgift för att avsluta ett 1,2 GW havsbaserat vindprojekt i Massachusetts. Bloomberg New Energy Finance (BNEF) beräknade att energikostnaden, (Levelized Cost of Energy LCOE) för det projektet har ökat med 48% från den tid projektet undertecknades i 2021. Trots att de statliga subventionerna (Investment Tax Credit – ITC) ökade från 30% till 40% under samma tid. Utan detta ökade bidrag skulle LCOE ha ökat med så mycket som 57%.

FÖRSÄMRADE EKONOMISKA FÖRUTSÄTTNINGAR FÖR HAVSBASERAD VINDKRAFT

Det är uppenbart att de ekonomiska förutsättningarna för havsbaserad vindkraft har försämrats trots förbättrade statliga incitament. Huvudproblemet för alla utvecklare är de högre kostnaderna i nästan hela försörjningskedjan. Efter pandemin har priser på stål, arbetskraft och transport skjutit i höjden, vilket negativt påverkat förväntade interna avkastningsräntor (IRR). Det andra problemet är den ökade finansieringskostnaden. Havsbaserade vindprojekt är mycket kapitalintensiva med det mesta av kostnaderna tidigt i projektens liv. Med de aggressiva räntehöjningarna under de senaste 18 månaderna brottas projekten nu med större räntebetalningar, och den genomsnittliga kapitalkostnaden (WACC) har ökat i takt med den högre riskfria räntan.

Skillnaden mellan förväntad IRR och WACC är vinsten för utvecklarna. Denna spread är troligtvis negativ för vissa havsbaserade vindprojekt som signerades 2020-2022, vilket i många fall betyder att det antagligen är bättra att ta förlusten och skriva ned projektet för att börja om på nytt.

För att toppa det hela led branschen i Europa även av osäker regulatorisk miljö under 2022. När elpriserna sköt i höjden på grund av kriget i Ukraina, introducerade europeiska politiker extra skatter på förnybar energi för att subventionera energibehov, ofta genererade av fossila bränslen. Även om den slutliga skattebördan var relativt liten i slutändan, sände det en signal till branschen att det regulatoriska ramverket är osäkert och kan snabbt förändras av populistiska politiker. Riskpremien i kapitalkostnaden behövde höjas ytterligare.

Även om vindsektorn verkar översvämmad av dåliga nyheter och motvind, finns det dock ljusglimtar och tecken på medvind.

För det första anser vi att det är positivt för industrin att utvecklare väljer att avsluta och skriva av olönsamma projekt. De flesta utvecklare med olönsamma projekt kommer att försöka omförhandla befintliga kontrakt, vilket vi tror kommer ha blandad framgång, men vi är övertygade om att detta kommer att hjälpa till att påskynda kalibreringen av prisförväntningar på framtida kontrakt. Enligt LevelTen Energy, en konsultbyrå inom förnybar energi, har den genomsnittliga prisnivån på elavtal (Power Purchase Agreement – PPA) för havsbaserad vind ökat med så mycket som 85% sedan 2020.

För det andra, även om Vestas, den största vindturbininstallatören, höjde priser på nya ordrar med 20-30% årligen tre kvartal i rad, har det genomsnittliga försäljningspriset stabiliserats under de två senaste kvartalen. Priserna på stål och andra råvaror har också fallit och försörjningskedjeproblem som påverkade marginalerna för både turbinproducenter och utvecklare under 2022 ligger nu sannolikt bakom oss.

För det tredje finns det också regulatoriska medvindar. I våra tidigare månadsrapporter har vi diskuterat det starka fokuset på att påskynda tillståndsgivningen för förnybara projekt. Med tanke på att ett typiskt vindprojekt tar nio år, med bara två års konstruktionstid, skulle snabbare tillståndsgivning kunna påskynda projekten avsevärt och öka lönsamheten.

På det temat har Tyskland tagit ledningen genom att göra den nya EU-regleringen, som kom i januari, till nationell lag. Några av de viktigaste förändringarna är införandet av en tvåårig bindande deadline för tillstånd, snabbare tillstånd i utvalda ”accelerationsområden” och ett krav på digitalisering för en process som fortfarande till stor del är pappersbaserad. Detta har redan resulterat i 65% fler utfärdade tillstånd i Tyskland i Q1/23 än under första kvartalet 2022 och 2021. De andra EU-länderna förväntas införa liknande lagar under de kommande månaderna.

På liknande sätt utfärdade Federal Energy Regulatory Commission (FERC) i USA för några veckor sedan en omfattande ny regel i syfte att påskynda tillstånd för anslutning till det amerikanska elnätet, en mycket viktig utveckling för alla förnybara källor inklusive havsbaserad vind. Vi diskuterade detta i vår mars-23 månadsrapport ”Grid connection the next bottleneck?” och uttryckte att vi hoppades att just denna reform skulle genomföras.

Kärnan i de nya reglerna är att projekt kommer att bedömas utifrån hur pass moget det är och inte när det kom in i kön (för att ansluta till nätet). USA kommer att gå från ”först till kvarn” till ”först redo, först till kvarn”. Den nya ramen inför också böter för utvecklare som drar tillbaka spekulativa projekt, vilket potentiellt kan minska framtida väntetider. Samtidigt kommer FERC att bötfälla transmissionsleverantörer som inte genomför anslutningsstudier i tid. Denna reform markerar en av de mest betydande förändringarna i FERC:s nästan femtioåriga historia. Vid slutet av 2022 väntade över 2000GW av kraftgenererings- och lagringsprojekt på anslutning, vilket motsvarar hela den befintliga amerikanska elkraftskapaciteten. Det är uppenbart att en påskyndad tillståndsprocess som skär ner utvecklingstiden med flera år kommer att öka lönsamheten (IRR), minska osäkerheten (sänka kapitalkostnaden) och skapa mer lönsamhet för utvecklare.

Slutligen är en sista positiv faktor som vi vill nämna att de flesta europeiska länder går mot Contracts For Difference (CFDs) som den föredragna metoden för att tilldela havsbaserade vindprojekt. CFD:s garanterar ett fast pris för utvecklare; när spotenergipriserna överstiger denna kurs, återbetalas överskottet till regeringen, men om priserna sjunker under detta, täcker regeringen underskottet. I huvudsak absorberar regeringen prisskillnaden och utvecklaren bär volymrisken.

Wind Europe, en vindlobbyist, har beräknat att i dagens skuldmarknad kan ett typiskt projekts break-even vara EUR 92/MWh (ca 1kr/kwh i svenska termer), men det skulle sjunka med nästan 80% till EUR 50/MWh om prisrisken bars av regeringen. Detta bör vara lågt hängande frukt för alla länder som är angelägna om att utöka kapaciteten av havsbaserad vindkraft.

För att sammanfatta de potentiella medvindarna; eftersom prisförväntningarna justeras högre och utvecklingskostnaderna minskar, kommer utvecklarnas lönsamhet (IRR) på nya projekt troligen att förbättras. IRR kommer att förstärkas ytterligare genom påskyndad tillståndsgivning som minskar utvecklingstiden för projekten. Finansieringskostnaderna kommer att minska när CFDs blir det föredragna sättet att tilldela statliga kontrakt. Om prognoserna om att FED ska sänka räntorna fem gånger nästa år stämmer, kan vi förvänta oss en ytterligare reducerad kapitalkostnad för kommande projekt, vilket ökar värdet av framtida kassaflöden för havsbaserade vindprojekt.

Visst kommer det att dröja innan man ser effekten av högre priser, lägre finansieringskostnad och snabbare tillståndsprocesser i resultatrapporterna för företag som RWE (RWE GR), EDP RENOVAVEIS (EDPR PL) och Orsted (ORSTED DC). Men eftersom aktiemarknadens nuvarande värderingar inte tilldelar något värde på tillväxten i elproduktionskapacitet, tror vi att risk/reward på investeringar inom detta område håller på att bli bättre.

- Portföljförvaltare och grundare av Coeli Energy Opportunities-fonden.

- Förvaltat aktier inom energisektorn sedan 2006 och har mer än 20 års erfarenhet från portföljförvaltning och aktieanalys.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Ansvarig för energiinvesteringarna på Horizon Asset i London under 9 år, en marknadsneutral hedgefond.

- Erfarenhet från energiinvesteringar på MKM Longboat i London och aktieanalys inom teknologisektorn i Frankfurt och Oslo.

- MBA från IESE i Barcelona och Civilekonom från Norges Handelshögskola.

- Innan han började arbeta inom finans var han löjtnant i norska marinen.

- Portföljförvaltare och grundare av fonden Coeli Energy Opportunities.

- Mer än 15 års erfarenhet av investeringar från både publika och private equity-sidan.

- Förvaltade fonden Coeli Energy Transition under perioden 2019 - 2023.

- Spenderade sex år på Horizon Asset i London, en marknadsneutral hedgefond.

- Började arbeta tillsammans med Vidar Kalvoy 2012.

- Fem år inom Private Equity på Morgan Stanley.

- Startade sin investeringskarriär inom tekniksektorn på Sweden Robur i Stockholm 2006.

- Utbildad Civilingenjör från Kungliga Tekniska Högskolan.

VIKTIG INFORMATION. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.