I mitten av november träffade jag och vår produktspecialist, Max Lundberg, Thules CEO Magnus Welander och Investor Relations Fredrik Erlandsson på huvudkontoret i Malmö. Förväntningarna var höga eftersom vårt föregående möte våren 2019 var så intressant och informativt. Thules team levererade nu också och vi fick en mycket bra uppdatering av bolaget. Det är speciellt att träffa Magnus och Fredrik eftersom de kan så mycket om sitt bolag och branscherna som de är verksamma i. Allt Thule gör är genomtänkt och besluten fattas med en otrolig fingertoppskänsla.

Möte med Thule AB huvudkontoret i Malmö. Från vänster Max Lundberg, Magnus Welander, Fredrik Erlandsson och Henrik Milton. Mellan oss ser ni Thules populära barnvagnar för sportiga mammor och pappor.

Thule har för närvarande fyra olika produktområden, men till våren kommer man starta ytterligare ett.

Utvecklingen av produktområdena

Vi börjar med att berätta om affärsområdet Packs, Bags & Luggage, som 2020 motsvarade åtta procent av omsättningen. Utvecklingen inom resväskor har varit svag eftersom pandemin har bromsat resandet. Vid lanseringen av produktområdet för några år sedan gjorde man det mesta rätt och kom in på de viktiga varuhusen, e-handlarna och flygplatserna i världen. Thule har nu tryckt på ”paus-knappen” inom resväskor och bolaget kommer inte satsa lika hårt på detta segment förrän utsikterna blir mer säkra. Den senaste siffran jag hittar på hur affärsområdet har utvecklats är i årsrapporten för 2020 och den visar att Packs, Bags & Luggage gick ned -21 procent under 2020. Vi fick uppfattning vid mötet att man pausar resväskor till och med 2023, därefter kommer man att ta nya tag inom detta segment. Ett litet ljus i tunneln är dock att väskkategorin växte under det senaste kvartalet på grund av färre restriktioner och ett ökat resande.

Inom produktområdet Active with Kids, som stod för 13 procent av omsättningen 2020, säljer man bland annat barnvagnar, multisport- och cykelvagnar och cykelbarnstolar. Detta är det tredje största produktområdet och växte under 2020 med hela 37 procent. Både Magnus och Fredrik tycker Thule är duktiga på transport av barn. Bolaget är enligt dem bäst i världen på cykelvagnar och tvåa på cykelbarnstolar. 2021 kommer totalt sett att bli ett bra år och man är förhoppningsfull att det håller i sig även 2022. I västvärlden inom barnvagnar finns två bolag som dominerar: Britax och Bugaboo. Thule tillverkar också liknande konventionella barnvagnar anpassadeför stadsliv, men den största framgången har man haft med sina joggingvagnar som blivit populära bland sportiga mammor och pappor. Intressant att notera är att detta produktområde inte påverkats så mycket av pandemin. Marknadsföringen av barnvagnar skiljer sig från andra områden, då man måste ”earn the trust” och det är ”word of mouth” som gäller, en så kallad ”consumer insight driven” marknadsföringsmodell. Inför barnvagnsköpet gör föräldrarna mycket research och ofta köper man barnvagnen tre till fem månader innan barnet kommer. Under mötet sa Magnus att man måste spela ett ärligt spel inom detta produktområde och att Thule nu börjar bli ett namn inom barnvagnar. Enligt honom är detta det område som kommer att växa snabbast inom bolaget och vad vi erfar har Thulegänget en fantastisk fingertoppskänsla för marknadsföringen.

Thules tredje produktområde är RV-Products, som omfattar tillbehör för husvagnar, skåpbilar och husbilar. RV-Products var 15 procent av omsättningen under 2020 och växte 9 procent. Det som är specifikt med denna produktdel är att Thules produkter monteras innan den nya husbilen eller husvagnen levereras till kunden. Trenden är också att husbilstillverkarna säljer ett ”businesspaket” där till exempel markisen och cykelstället väljs till vid köpet tillsammans med kylen från Dometic. Magnus tror att denna del kommer vara fortsatt stark under 2022, men att det kan bli ett problem för husbilstillverkarna att få tag på chassi till bilarna, då chassitillverkarna i stället säljer mer chassin till lastbilstillverkarna.

Det största produktområdet förThule är Sport & Cargo Carriers där vi hittar de berömda takräckena, takboxarna, cykelställen, hållarna och de relativt nytillkomna taktälten. Denna del utgjorde 64 procent av omsättningen under 2020 och växte med 17 procent. När jag träffade Thule förra gången i mars 2019 berättade de att denna del nästan alltid har vuxit med 5 procent i ur och skur. Pandemin har gjort att intresset för att semestra hemma har vuxit lavinartat och då har man velat ta med cyklar och annan sportutrustning på semestern. Om man tittar på tillväxten för 2021 tror vi inte att de kan matcha tillväxten för det starka 2020, men tillväxten kommer säkert att ligga en bra bit över de historiska 5 procenten.

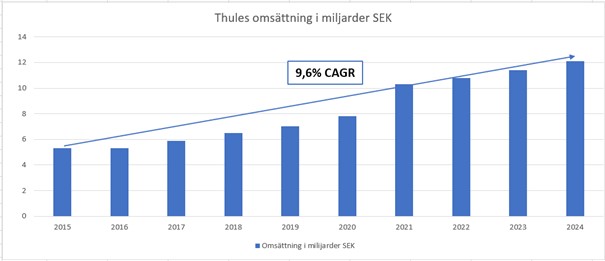

Diagrammet visar att Thule börjar bli ett stort bolag. Som en jämförelse så ligger Fenix Outdoor International AG, som bland annat äger Fjällräven, på 40 procent av Thules omsättning. Vi tror att Thule ganska enkelt ska kunna växa sin omsättning 5–6 procent de kommande åren. Källa: Bloomberg och Coeli

EBIT-marginalerna

I det tredje kvartalet 2021 uppnådde Thule en EBIT-marginal om 24,2 procent vilket är en god lönsamhet. För årets första nio månader uppnådde bolaget en EBIT-marginal om 25,2 procent, vilket var ännu bättre. Det som har påverkat marginalerna negativt är stigande materialpriser, extrema fraktpriser och kostnader för extrainsatt personal för att möta den starka efterfrågan. Thule kan öka sina priser mot kunden och under 2021 gjorde man en prisökning mitt på året vilket man inte har gjort innan. Normalt sett så höjer man priserna en gång per år och under Magnus 16 år på Thule har man aldrig haft några större problem att höja priserna.

Vid mötet berättade Magnus att han inte vill att bolagets goda EBIT-marginaler ska hämma innovation och nya produktidéer. Man uppmuntrar personalen att ta fram nya produkter även om det initialt sett blir ett negativt bidrag på marginalen från den nya produkten.

Produktionen

Thule har fabriker i Sverige (Hillerstorp i Småland), Polen och USA. Bolaget är inne i en expansiv tillväxtfas och bygger ut fabrikerna i alla geografierna. Under 2022 kommer Thule investera motsvarande fem procent av omsättningen för att möta kommande efterfrågan. Thule har en lång erfarenhet av att producera och man har kommit fram till att det mest ekonomiska är att ha en överkapacitet i monteringsfabriken, för att mer flexibelt kunna hantera toppar i efterfrågan. Under pandemin har man gynnats av att ha monteringsanläggningar nära huvudmarknaderna, vilket har gjort att man ha klarat sina leveranser.

Förvärv, skalbarhet, e-handel och Thule-kulturen

Thule ökar sin omsättning organiskt genom att sälja mer, höja priserna och lansera fler produkter på de 140 marknader man är verksam på. Bolaget har också vuxit genom förvärv, med syfte att kunna växa snabbare och mer lönsamt än om man gjort det i egen regi. Ett exempel på det är Thules taktält, där man hade tänkt starta en egen produktion, men i stället valde att köpa en amerikansk tillverkare som sålde tält i Kalifornien och Utah. Med Thules distributionsmodell kunde bolaget skala upp och distribuera tältet på alla sina marknader. Detta är en av styrkorna med Thule, att man har en väldigt fin skalbarhet i sina affärer.

Under vårt besök på Thule fick vi gå in butiken och titta på alla fina produkter. Fredrik Erlandsson står framför det häftiga taktältet som kom in i produktsortimentet genom ett förvärv för några år sedan.

Thules produkter kan köpas online via deras egen hemsida eller via deras återförsäljare. Under vårt bolagsbesök fick vi en visning av Malmöbutiken som ligger i anslutning till huvudkontoret. Cirka 40 procent av produkterna säljs online och resterande 60 procent via fysiska butiker.

Avslutningsvis pratade vi om kulturen på Thule som kännetecknas av att man inte bara är ”tjänsteman” utan också affärsdriven, samt att de anställda tar personligt ansvar och löser problem som uppkommer. Man värdesätter den sanna produktivern och att de anställda gillar att ha koll på de olika produkterna. Vid rekrytering av ny personal flaggar man för att man aldrig blir uttråkad hos Thule och att man måste vara beredd på förändring.

Thule har sina rötter i Småland och det märks på det ekonomiska sätt bolaget drivs, man kör ”lean” och håller kostnaderna låga. Magnus berättade vid vårt möte att huvudkontoret kostar relativt mindre idag än det gjorde för 11 år sedan!

Vad Thule gör bra

Thule är ett kvalitetsbolag som ökat sin omsättning historiskt, år efter år. Även under den tuffa pandemin gör bolaget en stark tillväxt. Nedan listas vad jag anser Thule gör väldigt bra och vad som gör att de sticker ut:

- Thule ger sig in i en ny produktkategori, barnvagnar, trots många barnvagnstillverkare i världen och bolaget tar på allvar upp konkurrensen mot till exempel Britax och Bugaboo. Man har gjort det så bra att barnvagnar är ett av de snabbast växande områdena inom Thule.

- När Magnus tryckte på ”paus-knappen” för produktsegmentet resväskor visar man på lyhördhet för de rådande marknadsförutsättningarna, flexibilitet samt förmåga att växla ned tillfälligt under period.

- Thule kan höja priserna på sina produkter och trots det fortsätter omsättningen att växa år efter år. Detta visar på att man kan motivera prishöjningarna och att kunderna uppskattar produkterna.

- Exemplet med taktältet visar på Thules förmåga att kunna skala upp sin försäljning. Man köper en tälttillverkare som bara säljer i några stater i USA och genom Thules globala distributionsorganisation kan man sedan sälja tältet på 140 marknader.

- Synen på förvärv: Thule köper i huvudsak det som kompletterar produktkatalogen, förbättrar och förfinar, och sedan läggs den nya produkten in i en mer kostnadseffektiv produktion.

- Thule har ett motiverat och engagerat ledningsteam som besitter den viktiga fingertoppskänslan för affärer.

- Det genuina hållbarhetsarbete som bolaget genomför, Thule tar verkligen ESG på allvar. Produktionen sker på ett ansvarsfullt sätt med minsta möjliga påverkan på klimat och miljö.

Vi tycker Thule är ett spännande bolag som har karaktärsdrag av en Champion. Champion för oss är ett ledande bolag inom sin nisch och där tycker vi att Thule platsar, både inom Sport & Cargo och RV-Products. När det gäller produktområdet Active with Kids är Thule med sin höga kompetens inom produktion, produktutveckling, marknadsföring och försäljning en allvarlig utmanare till de ledande barnvagnstillverkarna. När pandemin klingat av kommer de säkerligen göra något bra av resväskor också. Inte heller att förglömma det nya femte produktområdet som ska att lanseras nästa år. Vad får man då betala för denna nordiska champion? Tittar vi i Bloomberg så handlar Thule 29,7 x vinsten för kommande 12 månader. Vi tycker inte att det speciellt dyrt med tanke på Thules alla kvaliteter.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.