Under flera år har aktiva förvaltare kämpat mot index, och breda indexfonder har varit svåra att slå. Men något håller på att förändras. AI omformar affärsmodeller snabbare än marknaden hinner prissätta det – och skapar tydliga vinnare och förlorare i en takt vi inte sett sedan internets genombrott. Resultatet är ökad dispersion: skillnaderna i avkastning mellan enskilda aktier växer. Det är precis den miljö där aktiv förvaltning har sina bästa förutsättningar.

Vad dispersion faktiskt innebär

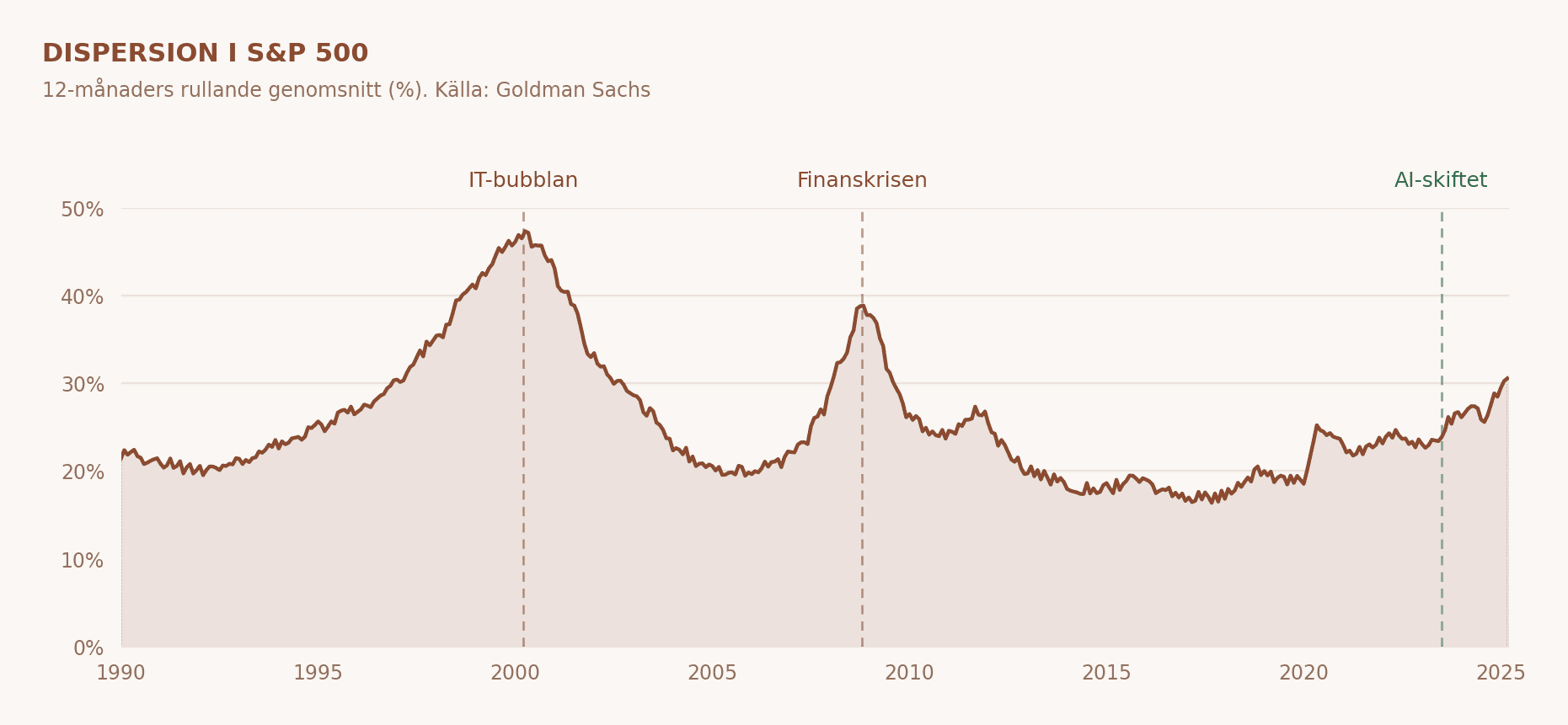

Dispersion mäter hur stor skillnaden är mellan enskilda aktiers avkastning. Låg dispersion innebär att de flesta aktier rör sig ungefär likadant – makrofaktorer dominerar och det spelar mindre roll vilka bolag du väljer. Hög dispersion innebär det motsatta: rätt bolag ger en helt annan avkastning än fel bolag.

Goldman Sachs Research konstaterar att dispersionen i S&P 500 nu är på väg upp, och pekar på AI-utvecklingen som primär drivkraft. Enligt deras analys drivs nu 74% av en typisk S&P 500-akties avkastning av bolagsspecifika faktorer snarare än makro. Det är en markant ökning från det historiska snittet på 58%.

Grafen visar ett välbekant mönster. Dispersionen spikar vid stora teknologiskiften och kriser – IT-bubblan kring år 2000, finanskrisen 2008 – och faller sedan tillbaka. Nu klättrar den uppåt igen. Drivkraften den här gången är AI.

Tydliga vinnare. Tydliga förlorare.

AI omfördelar inte bara vinster inom branscher – det omritar affärslogiken i grunden. Nvidia ökade 171% under 2024 och stod för mer än en femtedel av S&P 500:s totala uppgång det året. Men lika viktigt är vad som händer på andra sidan: bolag som inte anpassar sig riskerar att tappa konkurrenskraft i en takt marknaden ännu inte fullt ut har prisat in.

Vinnarna är ofta uppenbara i efterhand. AI-infrastruktur, molnjättarna, och bolag som sitter på unika datamängder eller plattformar som blir mer värdefulla ju fler som använder dem. Men förlorarna är minst lika viktiga att förstå. Det handlar om bolag vars kärnprodukt kan ersättas, vars kostnadsstruktur inte klarar konkurrens från AI-accelererade aktörer, eller vars organisation är för trög för att anpassa sig i tid.

Kodak uppfann den digitala kameran 1975. På sin höjdpunkt satt bolaget på runt 90% av den amerikanska filmmarknaden. Ändå höll man fast vid filmaffären medan konkurrenterna byggde den digitala framtiden. 2012 ansökte Kodak om konkurs – dödat av den teknik det själv uppfunnit.

Nokia följer samma mönster. Som mest, kring 2007, hade bolaget runt 40% av världsmarknaden för mobiltelefoner och var ett av planetens mest värdefulla varumärken. Men de missade smartphone-skiftet. Bara några år senare var hela telefonverksamheten såld till Microsoft. Nokia missade tåget och förlorade en hel marknad.

Mönstret upprepas av en anledning. Bolag som dominerar en marknad har mest att förlora på att den förändras – och minst incitament att skynda på förändringen. Det som ser ut som styrka, en etablerad marknad och stabila kassaflöden, blir satt ur balans när affärslogiken skiftar. AI påskyndar takten. Konkurrensfördelar som byggdes upp under decennier kan erodera snabbt när en ny aktör levererar samma tjänst till en bråkdel av kostnaden.

Det gäller inte bara enskilda bolag. Det gäller länder och regioner. USA har ett tydligt försprång inom AI-infrastruktur och modellkapacitet. Kina investerar massivt. Europa riskerar att hamna i en position liknande den inom halvledare – stark på konsumtion, svag på produktion. Var värdet skapas avgör var avkastningen hamnar.

Varför index inte längre räcker

Under åren med låg dispersion var logiken för indexinvestering svårslagen. Om de flesta aktier rör sig ungefär likadant är det svårt att systematiskt hitta de som avviker uppåt, och avgifterna äter upp eventuell marginal. Index var svårt att slå.

Men index bär nu ett strukturproblem som blivit svårt att ignorera. De tio största bolagen i S&P 500 utgör nästan 39% av indexets marknadsvärde och svarar för 31% av vinsterna. Topp-teknikbolagen stod för 53% av S&P 500:s totala avkastning under 2025. Det är motsatsen till diversifiering. En bred indexexponering är numera i praktiken ett stort vad på ett fåtal megabolag.

Det skapar en dold risk. Dels är dessa bolag prissatta för fortsatt perfektion, med S&P 500 som handlas kring 21 gånger framtida vinster. Dels betyder den höga koncentrationen att om bara ett av de dominerande bolagen plötsligt presterar sämre, faller hela index – och en stor del av portföljen drabbas av att ett enda bolag går dåligt. Den diversifiering en indexinvesterare tror sig ha är i praktiken sämre än den ser ut, just för att så stor vikt ligger i så få bolag.

Aktiv förvaltning och dispersionen

Hög dispersion är förvaltarens naturliga miljö. När skillnaderna i avkastning mellan bolag ökar, ökar också värdet av att göra rätt urval. Goldman Sachs Research bedömer att den mikrodrivna miljön, där bolagsspecifika faktorer dominerar över makro, kommer att hålla i sig. AI-adoption, geopolitisk osäkerhet och strukturell omvandling av branscher pekar alla i samma riktning.

Det handlar inte om att aktiva förvaltare alltid vinner när dispersionen stiger. Det handlar om att förutsättningarna förändras. Ökad dispersion innebär också mer volatilitet, större rörelser i båda riktningar. Det öppnar för förvaltare som kan agera på skillnaderna, både genom att gå långt i bolagen som vinner och kort i dem som förlorar. En förvaltare som förstår vilka bolag som har rätt position för AI-skiftet, och vilka som bär dolda risker, har en riktig fördel. En indexfond, per definition, har varken den fördelen eller de verktygen.

Vill du veta mer om aktiv förvaltning?

Hör av dig till våra experter för ett förutsättningslöst samtal.

Boka Möte – Personlig Rådgivning Hos Coeli

Denna text utgör inte investeringsrådgivning, den utgör marknadsföring från Coeli Wealth Management. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.