Vi har köpt Intel, en ny spännande ”Special Situation”-aktie som vi tror kan ha en uppsida på 40 procent. Innan jag går in på Intel tycker jag att det är på sin plats att beskriva den nuvarande situationen med brist på halvledare i världen.

Jag besökte Intels huvudkontor i Santa Clara i Kalifornien i februari 2020 för ett intressant och spännande möte med bolagets Investor Relation (IR).

Sista tiden har det varit mycket rapportering i media om brist på halvledare. Volvo, GM, Ford och många andra biltillverkare har varnat för att man måste minska produktionen under första delen av 2021 eftersom det inte finns tillräckligt med halvledare för att montera klart fordonen. Den 14 april var jag med på DiTV och pratade om bristen på halvledare och hur det kommer att påverka IT-branschen och fordonsindustrin. För en kortare sammanfattning av det här blogginlägget kan ni gå till artikeln på Dagens Industris hemsida.

Det är många faktorer som skapar bristen på halvledare

Vår bedömning är att bristen på halvledare beror på ett antal faktorer. Det första är att bilbranschen genomgår en stor teknisk omställning. En eldriven bil kräver mer halvledare än en konventionell bil. Den andra faktorn är att efterfrågan på halvledare har ökat eftersom vi idag i mycket större utsträckning jobbar hemma, shoppar online, streamar serier och jobbar mot olika molntjänster. Allt detta har skapat ett stort sug efter halvledare till datacenter, datorer, grafikkort till gaming och smartphones. Ser man till den totala bilden med alla IT-investeringar och elektrifieringen av fordonsindustrin har efterfrågan på halvledare ökat totalt sett. Då efterfrågan på halvledare inom fordonsindustrin har varit en svag under några år har en större del av tillverkningskapaciteten i stället gått till IT-branschen. Nu försöker alla tillverkare avhjälpa bristen och i flera kvartal har den taiwanesiska tillverkaren TSMC, som också är ett innehav i vår fond, uttalat att man ska göra allt för att hjälpa sina kunder i bilindustrin.

Nu har även Intel gått ut och sagt att man för samtal med fordonsindustrin för att börja tillverka halvledare åt biltillverkarna. Hela situationen med brist av halvledare har gynnat och fortsätter att gynna er andelsägare i Coeli Global Select då aktiekurserna på fondens innehav i Nvidia, ASML, TSMC och Intel har stigit som följd av krisen.

Intel är den ledande tillverkaren av CPU:er

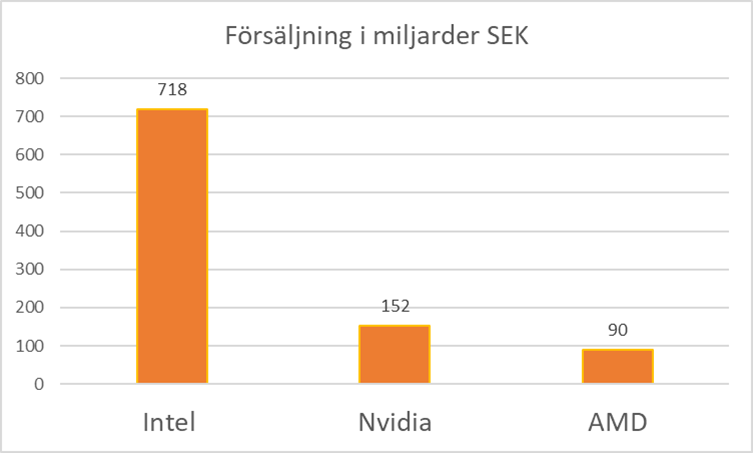

Vad är det vi tycker är så intressant med Intel? Bolaget är den största leverantören av CPU:er (Central Processing Unit) till IT-branschen. Kunderna är datortillverkare som HP, Dell, Lenovo och man har också många kunder inom datacenter däribland Amazon, Microsoft och Apple till vilka man levererar CPU:er och minnen. Intel är världens största leverantör av chip och går inte att ignorera som ett investeringsobjekt.

Intel är världens största tillverkare av halvledare. Stapeldiagrammet visar den senaste årssiffran för omsättningen för respektive bolag. Källa Bloomberg.

På Intels ”mini”-kapitalmarknadsdag i mars förmedlades ett antal nyheter. Den första var att man kommer gå vidare med ordern på EUV-maskiner från ASML och att man ska börja massproducera chip med 7 nm avstånd. Intels 7 nm är ekvivalent med TSMCs avancerade 5 nm tillverkning. Det som har hållit tillbaka Intelaktien är att man ligger några år efter med tillverkningen av de minsta noderna och att man tidigare har varit för aggressiv gällande chip-designen. Den andra nyheten är att man ska börja sälja tillverkningskapacitet från sitt ”foundry” precis som TSMC, Samsung och UMC gör. Tredje nyheten är att Intel i vår lanserar ett dedikerat grafikchip som heter Iris. Detta chip konkurrerar nu mot Nvidias och AMDs grafikchip. Vad som även är intressant är att bolaget de facto har sin tillverkning på amerikansk mark. Vad vi förstått så har Intel Joe Bidens fulla stöd att investera 20 miljarder dollar i Arizona i USA, vilket kommer gynna byggandet av de nya fabrikerna. Skulle de geopolitiska spänningarna mellan USA, Taiwan och Kina öka kommer det mest sannolikt att ge aktien en bra skjuts uppåt.

Intels aktie är riktigt billig

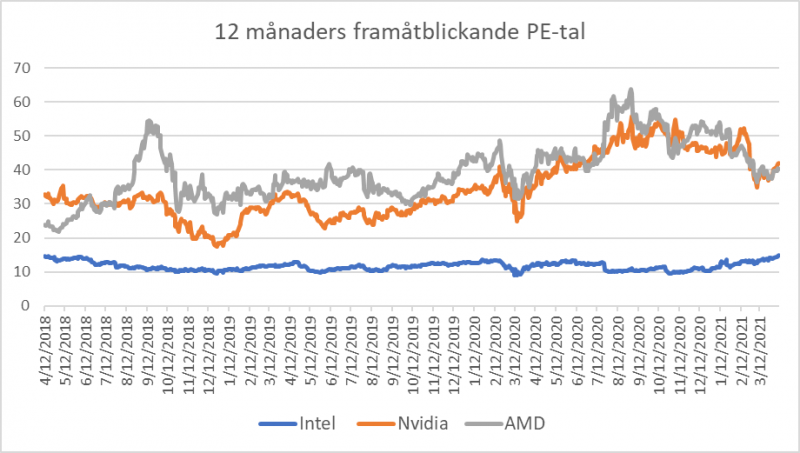

Intel är billig jämfört med de andra stora chipbolagen. Idag värderas Intel på 13x vinsten för kommande årsvinster, vilket är billigt jämfört med Nvidia och AMD som värderas på runt 40x vinsten. Det finns såklart en anledning till värderingsskillnaden och det är framför allt att Nvidia och AMD växer snabbare. Nvidia och AMD har idag vassare produkter än Intel, vilket är anledningen till att de växer snabbare. Vår bedömning är att aktiemarknaden underskattar Intels kommande produkter och den förändringar som sker i bolaget, och att Intel borde handlas på högre multiplar, därav vår investering i aktien.

Intel är relativt billigare än både Nvidia och AMD. I takt med att Intel kommer till rätta med sina ”problem” tror vi att bolaget kommer att handlas till åtminstone halva värdering en av sina peers d v s P/E 20. Källa: Bloomberg

Med hänsyn till att Intel är verksam i en av de hetaste branscherna på jorden, halvledare, och att det för närvarande råder brist på halvledarkomponenter tycker vi att det är rimligt att bolaget handlas på en högre multipel. Skulle vi får rätt i våra bedömningar så finns det uppsida på runt 40 procent i denna ”Special Situation”-aktie.

Viktig information. Denna information är avsedd som marknadsföring. Fondens prospekt, faktablad och årsberättelse finns att tillgå på coeli.se och rekommenderas att läsas innan beslut att investera i den aktuella fonden. Prospektet och årsberättelsen finns på engelska och fondens faktablad finns bland annat på svenska och engelska. En sammanfattning av dina rättigheter som investerare i fonden finns tillgängligt på https://coeli.se/finansiell-och-legal-information/

Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde. Det är inte säkert att du får tillbaka det investerade kapitalet.